房企|地金网丨金辉控股,年内目前IPO规模最大房企?

文章图片

文章图片

今日(10月29日) , 金辉控股(集团)有限公司(以下简称“金辉控股”)正式在港交所挂牌 , 股票代码为9993 , 成为继汇景控股和港龙地产之后于年内第三家、2020年下半年第一家实现港股IPO的内地房企 。 农银国际、中信证券和海通国际担任联席保荐人 。

融资持续收紧的大环境叠加疫情影响 , 房企融资难已成共识 。 在十余家递表IPO的房企中 , 金辉控股是有别于其他小型房企或“黑马”型房企的准千亿体量级别选手 , 能率先杀出重围 , 与其规模及历史经营风格自然有关 。

结合8月下旬央行和住建部划定房企融资“三条红线”背景 , 金辉控股率先过审并成功登陆资本市场 , 无疑给潜在上市房企带来莫大鼓舞 。

年内目前IPO规模最大的一家地产公司

据悉 , 本次金辉控股共计发行6亿股股份 , 其中公开发售占10% , 国际配售占90% 。 根据28日公布的配售结果 , 金辉控股厘定发行价为每股4.30港元 , 介于3.5港元至4.5港元的招股区间高端;而在招股期间 , 金辉控股的香港公开发售和国际配售均获适度超额认购 , 分别为0.72倍和0.51倍;除去全球发售应付的包销费用及佣金以及估计开支后 , 绿鞋前金辉控股募资所得资金净额约为24.71亿港元 。

根据公开信息 , 汇景控股和港龙地产发售价和募资额分别为1.93港元、3.93港元和13.91亿港元和14.32亿港元 。 从这一维度来看 , 金辉控股每股4.30港元发行价(今日收盘价格为4.21港元)和24.71亿港元的募资规模 , 则成为目前年内IPO规模最大的一家地产公司 。

大房企中特立独行的存在?

此前关于金辉控股的争议颇多 。 裁员、解散传闻还有暧昧不清的官方回应 , 但低调的金辉控股 , 在沉寂数月之后 , 还是给市场带来它上市的好消息 。

作为才上市的房企 , 这家发轫于福州的金辉控股算是大房企中特例独行的存在了 。 相比于其他冲刺IPO的房企 , 金辉控股更是稳健的不行 。

根据克而瑞2017年~2019年销售数据 , 三年中 , 这家公司分别实现全口径销售额445.1亿、746.8亿、888.6亿 , 距离千亿仅一步之遥 。 据中指数据发布的2019年中国房地产销售额百亿企业排行榜 , 按签约销售额计 , 金辉控股排名第40位 。

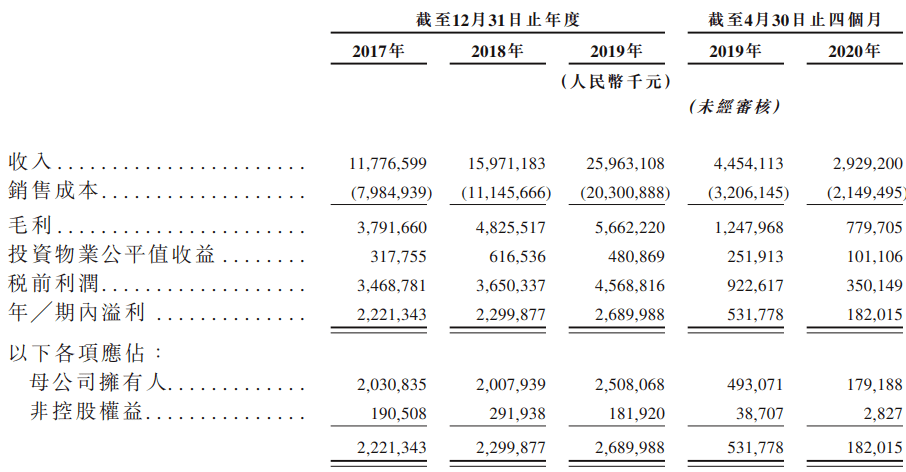

招股书显示 , 2017-2019年金辉控股的收益分别为117.77亿元、159.71亿元及259.63亿元 , 复合年增长率为48.5%;利润分别为22.21亿元、23.00亿元及26.90亿元 , 复合年增长率为10.0% 。 其中2019年增幅为16.96% 。

文章图片

金辉控股利润表(来源:招股书)

债务方面 , 2017年、2018年、2019年、2020年4月30日 , 金辉控股扣除合约负债后的资产负债率分别为54.8%、50.7%、47.7%、46.6%;由计息银行贷款及其他借款、优先票据、公司债券及资产抵押证券组成的借款总额 , 分别为340.3亿元、431.7亿元、490.7亿 元及525.9亿元 。

土储方面 , 截至今年7月31日 , 金辉的总土地储备为2908.2万平方米 , 包括2563.09万平方米的住宅物业及345.08万平方米的非住宅物业 。 长三角、环渤海、华南、西南及西北的土储占比分别为14.0%、18.2%、17.2%、26.2%及24.4% , 其中二线城市和核心三线城市土地储备占比达到93.3% 。

文章图片

金辉控股土储分布(来源:招股书)

这样的数据 , 与融信、福晟等大起大落的房企相比 , 金辉控股也算是闽企中的清流 。 因此 , 一系列机构也给与了乐观评价 。

推荐阅读

![[科技吉普赛]vivo品牌怎样?三月份手机市场销量稳居第二,用数据说话三月份国内手机市场销量,vivo表现亮眼以用户为中心,贴心服务深得人心品牌实力,用产品品质说话结语](http://ttbs.guangsuss.com/image/c92ba5d463221c86eb29b93205308d44)

- 中信银行|中信银行全方位参与“南向通”启动 助力两地金融市场高质量互联互通

- 中国台州网丨城市数字化与城市大脑——中国工程院院士王坚

- 嵊州新闻网丨用质朴的行动温暖他人!与他打交道后,别人都这样评价→

- 长兴新闻网丨创新“智”造

- 中国玉环新闻网丨聚焦COC

- 中国玉环新闻网丨聚焦COC丨50辆越野赛车霸气“出街”70公里巡游“点燃”速度与激情

- 天台新闻网丨请收好这份急性心梗急救指南

- 中国台州网丨新能源汽车模具成为新的增长点

- 内房股|内房股上坤地产在港上市 房企扩土储、增营收、降负债的成长样本

- 疫情|佳兆业集团控股副总裁刘策:房企赚钱变得越来越难