茅台|领涨白酒板块,势头远超茅台五粮液,小酒企背后有大佬加持

11月11日 , 白酒板块开盘后再度拉升 , 截至收盘 , 金徽酒再次涨停 , 酒鬼酒、老白干酒等顺势上涨 。 金徽酒股价达到49.45元/股 , 再创历史新高 , 总市值上升至250.84亿元 。

股价大涨异动 , “投资大佬”加大持股规模

10月份以来 , 金徽酒股价一路大涨 , 累计涨幅达到176.26% 。 这段时间内 , 金徽酒曾两度发布股票交易异常公告 。 第一次异常为10月20日、10月21日、10月22日连续三个交易日收盘价格涨幅偏离值累计超过20% , 第二次异常为10月27日、10月28日、10月29日连续三个交易日收盘价格涨幅偏离值累计超过20% 。

在股票大涨期间 , 金徽酒完成与海南豫珠要约收购公司股份的交割 。 本次要约收购前 , 收购人之一致行动人豫园股份已持有金徽酒 1.52亿股股份 , 占上市公司总股本比例29.99998% 。 收购完成后 , 海南豫珠收购0.41亿股 , 占公司总股本的8.00% 。 豫园股份及其一致行动人海南豫珠合计持有公司股份1.93亿股 , 占公司总股本的38.00% 。

本次要约收购的要约价格为17.62元/股 , 数量为0.41亿股 , 基于上述要约价格 , 要约收购所需最高资金总额为人民币7.15亿元 , 此前豫园股份以12.07元/股的价格向亚特集团协议转让其持有的1.52亿股 , 交易额达18.36亿元 。 豫园股份及其一致行动人海南豫珠合计花费超过25亿入股金徽酒 。

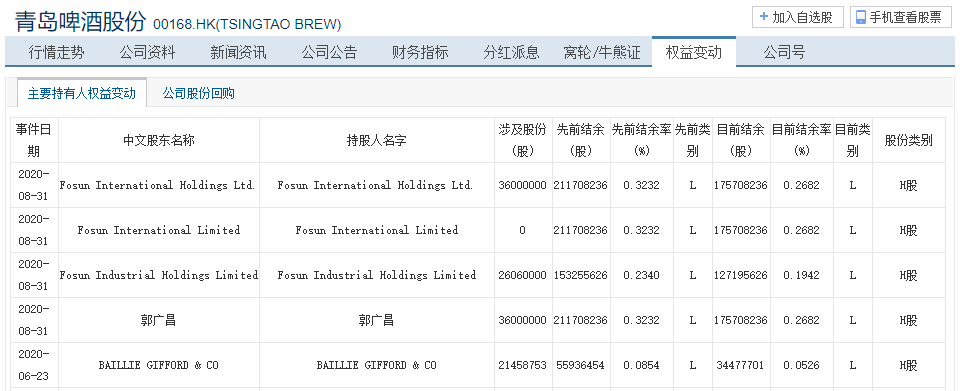

目前 , 金徽酒的实际控股人是被业内人士称为“中国巴菲特”的郭广昌 , 现任复星国际执行董事兼董事长 , 为复星创始人 。 2017年年末 , 郭广昌以每股27.22港元向朝日集团收购其持有的青岛啤酒2.43亿股H股 , 转让总价为66.17亿港币 , 复星国际就此上位二股东 。 在今年的8月31日 , 复星国际减持青岛啤酒0.36亿股 , 每股作价68.1港元 , 总金额约为24.52亿港元 。 经计算 , 郭广昌此次减持盈利超14亿港币 。 减持后最新持股数目为1.76亿股 , 持股比例由32.32%变为26.82% 。

文章图片

上年营收靠后 , 但市盈率远超超茅台五粮液

那么 , 被“投资大佬”郭广昌入股的金徽酒基本面又是如何呢?

金徽酒坐落于甘肃省陇南市徽县伏家镇 , 主营业务为白酒生产及销售 , 于2016年3月在上交所上市 。 2019年 , 公司实现营业收入16.34亿元 , 同比增长11.76%;实现归属于上市公司股东的净利润2.71亿元 , 同比增长4.64% 。 在19家上市白酒公司中 , 金徽酒2019年的营收规模排在第15位 , 身后依次是酒鬼酒、青青稞酒、金种子酒、*ST皇台 。

今年前三季度金徽酒实现营收 10.45 亿元 , 同比下滑 5.53%;实现归母净利润 1.59 亿元 ,

同比下滑 2.28% , 基本 EPS 为 0.31 元/股 , 营收和归母净利润的降幅同比持续收窄 。 其中第三季实现营收 3.34 亿元 , 同增 14.42%;实现归母净利润 0.39 亿元 , 同增 40.07% 。 值得一提的是 , 金徽酒的市盈率较高 , 估值已远远超过酒业龙头贵州茅台 。

浙商证券预计金徽酒2020年的收入增速为9.0%;归母净利润增速为 12.9% 。 长期看公司具备较强成长性 , 当前估值具有性价比 , 维持买入评级 。

产品高端化加速 , 存货周转问题加重

从产品销售看 , 2020年前三季度高档、中档、低档酒分别实现收入 6.09 亿元、4.02 亿元和 0.18亿元 , 同比增幅分别为19.1%、-27.2%、-47.4% 。 高档酒保持较快增长 , 前三季度累计占比达59.2% 。

浙商证券认为金徽酒向高档酒发力 , 使产品结构持续改善 , 五星、柔和、十八年等产品增速亮眼 , 成熟市场增速喜人 。

2019年年报显示 , 金徽酒的存货账面价值8.48亿元 , 占资产总额的26.68% , 存货期末余额较高且占资产总额比重较大 。 到了2020年第三季度 , 存货的账面价值比年末上升35.42%至11.48亿元 , 占资产总额的34.3% , 比重进一步上升 。

推荐阅读

![[民警]男子专偷女鞋满足私欲,落网后自称“很变态”](http://res.cjrbapp.cjn.cn/a/10001/201908/f492549ea917f7f7f690ff0fc49fbb37.jpeg)

- 白酒|放了一千年的酒 你敢喝吗?

- 医生|男子5分钟喝光一瓶白酒昏迷不醒 场面让网友害怕:医生称此行为不可取

- 白酒|茅台1935官宣定价后暴涨近40%:货源并不充足 你准备抢了吗?

- 劳斯莱斯|劳斯莱斯送车主飞天茅台?官方:并没有该活动、谨防诈骗

- 劳斯莱斯|劳斯莱斯送飞天茅台?一次性取走银行500万现金的大V实测:假的

- 茅台|11228元!京东上架荣耀Magic V茅台套装版:附赠一瓶飞天茅台+银杯

- 五粮液|极氪联名五粮液 推出1799元瓶装白酒 网友:利好自动驾驶

- 股票|17万茅台股东嗨了?传持股一手就能平价买2瓶飞天

- 工资|茅台招工一天14万人次浏览:年薪10万 需体能测试

- 白酒|新增12瓶/箱飞天 茅台全面取消“拆箱令”引热议:价格应声下跌