客户|可靠护理IPO:两大客户贡献近半营收 产能利用率下滑仍欲扩充产品线( 二 )

同时《投资时报》研究员查阅招股书发现 , 报告期内各期末 , 可靠护理应收账款账面价值分别为1.79亿元、1.91亿元、1.90亿元和2.21亿元 , 占主营业务收入的比重分别为22.90%、21.47%、16.39%和27.90% 。 其中 , 主要的应收账款集中在菲律宾JS公司 。 尽管其2019年应收账款账面价值占主营业务收入的比例由21.47%下降至16.39% , 也是因为可靠护理加大了对菲律宾JS公司的催收力度 。 一旦未来该公司不能维持与主要客户的合作关系 , 或者主要客户的经营状况恶化 , 可靠护理的经营持续性和业绩增长性可能会受到明显影响 。

可靠护理前五名客户收入占比

文章图片

数据来源:公司招股书

募投项目是否合理?

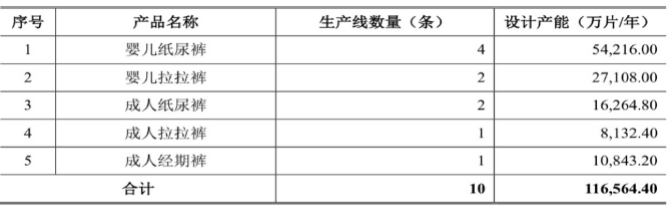

招股书显示 , 可靠护理此次拟募资7.88亿元 , 其中 , 智能工厂建设拟投入募资5.70亿元 , 是募投资金的主要使用方向 。 智能工厂主要用于新建婴儿纸尿裤、婴儿拉拉裤、成人纸尿裤、成人拉拉裤、成人经期裤五类产品共计10条生产线 , 预计年产能将达到11.66亿片 。 其中 , 婴儿纸尿裤、拉拉裤预计年产能合计8.13亿片 , 也就是说 , 婴幼儿市场将会作为募投扩建产能最主要的方向 。

不过据招股书显示 , 近两年来 , 可靠护理在婴儿纸尿裤、拉拉裤的产能利用率在持续下滑 。

【客户|可靠护理IPO:两大客户贡献近半营收 产能利用率下滑仍欲扩充产品线】数据显示 , 2017年至2019年 , 可靠护理婴儿纸尿裤、拉拉裤的产能从8.87亿片逐年上升至12.95亿片 , 但其产能利用率则从2017年的91.27% , 降至2018年的71.05% , 2019年虽然有所回升 , 为76.65% , 仍明显低于2017年 。

在此情况下 , 可靠护理仍计划在婴幼儿市场进一步扩大产能 。 招股书显示 , 可靠护理2017年至2019年婴儿纸尿裤、拉拉裤的产能从8.87亿片增长至12.95亿片 , 增幅为46% 。 同期 , 婴儿纸尿裤、拉拉裤的销量增长率却只有18.93% , 从8.19亿片增至9.74亿片 , 可以看到 , 其产能增速远高于销售增速 。

按照招股书计划 , 智能工厂3年建成后 , 可靠护理婴儿纸尿裤、拉拉裤的产能或将从2019年的12.95亿片增长到21.08亿片 , 产能增幅将达到62.78% 。 如此巨大的产能能否合理消化尚属未知数 。

另外 , 据国家统计局数据显示 , 2019年中国新生儿数量为1465万人 , 出生率10.48‰ , 与2018年相比 , 分别减少58万人和下降0.46‰ , 中国新生儿数量已连续3年下滑 。 并且婴儿纸尿裤本身属于成熟市场 , 国内市场竞争亦十分激烈 。 分析人士认为 , 如果可靠护理ODM业务合作的客户不能进一步开拓更多的市场份额 , 或者公司无法与新的品牌客户建立合作关系仍过多依赖主要客户 , 会很难消化未来巨大的新增产能 。

可靠护理募投项目生产线建设计划

文章图片

数据来源:公司招股书

推荐阅读

- 电动车|美权威媒体:电动车可靠性不如燃油车 原因车企太年轻

- 火车票|抢票加速包到底有没有用?官方回应:12306候补购票更可靠

- 闪存|手机进入QLC时代 铠侠发布512GB UFS 3.1闪存:已出样给客户

- Intel|为Intel单独建3nm工厂?台积电回应合作问题:不过度依赖单一客户

- AMD|国外装机商统计了3年数据发现:Intel处理器比AMD更稳定可靠

- Intel|30年功勋老将:Intel CCG客户端总监Gregory Bryant离职

- 淘宝|阿里明确中国数字商业板块组织架构:全面聚焦客户体验

- 5G|展锐第二代5G芯片实现客户产品量产 采用6nm制程工艺

- 股价|38倍半导体大牛股尾盘诡异跳水!传言大客户取消订单?最新回应来了

- GPU|曾传说性能媲美GTX 1080!景嘉微:JM9已完成测试、正接洽客户