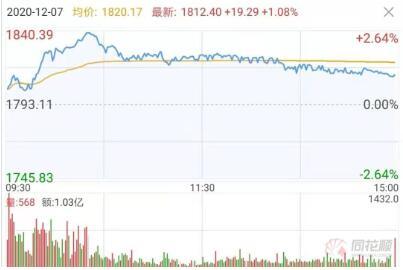

зҷ»йЎ¶1840е…ғпјҒиҢ…еҸ°иҖҚвҖңй…’з–ҜвҖқиӮЎд»·еҶҚеҲӣж–°й«ҳпјҢдёҡеҶ…йў„и®ЎиҝҳиғҪж¶Ё

иҢ…еҸ°иҖҚиө·вҖңй…’з–ҜвҖқ гҖӮ 12жңҲ7ж—Ҙ пјҢ зҷҪй…’йҫҷеӨҙиҙөе·һиҢ…еҸ°иӮЎд»·еңЁзӣҳдёӯдёҖеәҰзӘҒз ҙ1840е…ғ/иӮЎзҡ„е…іеҸЈ пјҢ еҲӣдёӢ2001е№ҙдёҠеёӮд»ҘжқҘзҡ„ж–°й«ҳ пјҢ жҲӘиҮіеҪ“ж—Ҙ收зӣҳж—¶й—ҙ пјҢ иҙөе·һиҢ…еҸ°жңҖж–°иӮЎд»·жҠҘ1812.40е…ғ/иӮЎ пјҢ дёҠж¶Ё1.08% пјҢ жңҖж–°еёӮеҖј2.3дёҮдәҝе…ғ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

еңЁиҢ…еҸ°зҡ„еёҰеҠЁдёӢ пјҢ AиӮЎй…ҝй…’иЎҢдёҡжқҝеқ—йўҶж¶Ё гҖӮ дёңж–№иҙўеҜҢAppжҳҫзӨә пјҢ жҲӘиҮі12жңҲ7ж—Ҙ收зӣҳ пјҢ еңЁй…ҝй…’иЎҢдёҡжқҝеқ—еҶ…зҡ„39家дёҠеёӮй…’дјҒдёӯ пјҢ 22家иӮЎд»·е‘ҲзҺ°дёҠж¶Ёи¶ӢеҠҝ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

гҖҗзҷ»йЎ¶1840е…ғпјҒиҢ…еҸ°иҖҚвҖңй…’з–ҜвҖқиӮЎд»·еҶҚеҲӣж–°й«ҳпјҢдёҡеҶ…йў„и®ЎиҝҳиғҪж¶ЁгҖ‘вҖңе…¶е®һжҲ‘们еҸҜд»ҘзңӢеҲ° пјҢ жҜҸе№ҙеҲ°еІҒжң«е№ҙз»Ҳзҡ„иҝҷж®өж—¶й—ҙ пјҢ жң¬е°ұжҳҜзҷҪй…’иӮЎиЎЁзҺ°жңҖеҘҪзҡ„ж—¶еҖҷ пјҢ еӣ дёәдёӯеӣҪдәәеңЁе…ғж—ҰжҲ–ж–°е№ҙйҖҡеёёйғҪжңүе–қзҷҪй…’зҡ„дёҖдёӘд№ жғҜ пјҢ еңЁиҝҷж ·зҡ„жғ…еҶөдёӢ пјҢ зҷҪй…’жқҝеқ—еҹәжң¬дёҠе…·жңүе‘ЁжңҹжҖ§зү№еҫҒ пјҢ жүҖд»Ҙиҝ‘жңҹдёҖж®өж—¶й—ҙзҷҪй…’иӮЎзҡ„жҙ»и·ғжҳҜеҫҲжӯЈеёёзҡ„зҺ°иұЎ гҖӮ вҖқзӣҳеҸӨжҷәеә“й«ҳзә§з ”究е‘ҳжұҹзҖҡеҗ‘гҖҠиҜҒеҲёж—ҘжҠҘгҖӢйҮҮи®ҝдәәе‘ҳеқҰиЁҖ гҖӮ

еӨҡеӣ зҙ ж”Ҝж’‘иҢ…еҸ°иӮЎд»·ејәиө°еҠҝ

иҙөе·һиҢ…еҸ°жҳҜAиӮЎеёӮеңәдёҠзҡ„дёҖжһқзӢ¬з§Җ пјҢ еңЁ2001е№ҙдёҠеёӮд»ҘжқҘзҡ„иҝ‘20е№ҙж—¶й—ҙйҮҢ пјҢ иҢ…еҸ°иӮЎд»·дёҖи·Ҝиө°й«ҳ пјҢ д»Җд№ҲеңЁж”Ҝж’‘е…¬еҸёиӮЎд»·пјҹ

вҖңзҷҪй…’иӮЎзҡ„зЎ®е®ҡжҖ§еҫҲй«ҳ пјҢ еёӮеңәеҫҖеҫҖз”ЁжңӘжқҘ2гҖҒ3е№ҙзҡ„дј°еҖјиҝӣиЎҢе®ҡд»· гҖӮ вҖқи…ҫи®ҜиҜҒеҲёз ”究йҷўдё“ж ҸдҪң家йғӯж–Ҫдә®е‘ҠиҜүгҖҠиҜҒеҲёж—ҘжҠҘгҖӢйҮҮи®ҝдәәе‘ҳ пјҢ вҖңеҜ№дәҺиҙөе·һиҢ…еҸ°иҖҢиЁҖ пјҢ е…¶жң¬иә«еұһдәҺзҷҪй…’е·ЁеӨҙдёҠеёӮе…¬еҸё пјҢ иЎҢдёҡиөӣйҒ“еҸҠжҠӨеҹҺжІіиҫғејә пјҢ дё”жң¬иә«е…·жңүиҫғејәзҡ„д»·ж јиҜқиҜӯжқғ пјҢ еҮәеҺӮд»·дёҺз»Ҹй”Җе•Ҷд№Ӣй—ҙзҡ„д»·ж јеҸҜд»ҘиҝӣдёҖжӯҘеҺӢзј© пјҢ иҝҷд№ҹжҳҜжҪңеңЁзҡ„еҲ©ж¶Ұеўһй•ҝзӮ№ пјҢ зӣ®еүҚеёӮеңәжөҒеҠЁжҖ§жҜ”иҫғе……иЈ• пјҢ еёӮеңәиө„йҮ‘ж— еӨ„еҸҜйҖғ пјҢ жӣҙйӣҶдёӯеҲ°дјҳиҙЁиө„дә§гҖҒзЁҖзјәиө„дә§д№Ӣдёӯ пјҢ 并з»ҷдәҲиҝҷзұ»дёҠеёӮе…¬еҸёжӣҙй«ҳзҡ„дј°еҖјжәўд»· гҖӮ вҖқ

е…¶иҝӣдёҖжӯҘжҢҮеҮә пјҢ иҙөе·һиҢ…еҸ°й•ҝжңҹеӨ„дәҺиө„йҮ‘жҠұеӣўеҸ–жҡ–зҡ„зҠ¶жҖҒ пјҢ еңЁе…·жңүжҜ”иҫғзЎ®е®ҡжҖ§зҡ„жҠ•иө„йқўеүҚ пјҢ иӮЎд»·еҲӣж–°й«ҳд№ҹжҳҜеӨ§жҰӮзҺҮзҡ„дәӢжғ… гҖӮ

дёӯеҚ—иҙўз»Ҹж”ҝжі•еӨ§еӯҰж•°еӯ—з»ҸжөҺз ”з©¶йҷўжү§иЎҢйҷўй•ҝгҖҒж•ҷжҺҲзӣҳе’Ңжһ—еҜ№жӯӨж·ұиЎЁи®ӨеҗҢ пјҢ 并иЎҘе……йҒ“пјҡвҖңзҷҪй…’иӮЎзӣ®еүҚеңЁдёҖзүҮжҷҜж°”е’Ңз№ҒиҚЈжҺЁеҚҮзҡ„иҝҮзЁӢдёӯ пјҢ еңЁжІӘжёҜйҖҡзӯүдёҖзі»еҲ—йҮ‘иһҚејҖж”ҫжҺӘж–ҪжҺЁеҮәд№ӢеҗҺ пјҢ еӨ§йҮҸеӨ–иө„зңӢеҘҪе…¶й•ҝжңҹзЁіеҒҘзҡ„зӣҲеҲ©иғҪеҠӣ пјҢ з§ҜжһҒй…ҚзҪ® пјҢ д»ҺиҖҢдҪҝеҫ—иҙөе·һиҢ…еҸ°иҝҷж ·зҡ„зҷҪй…’иӮЎдј°еҖјйҮҚеЎ‘ пјҢ д»·еҖјиў«еҸ‘зҺ° гҖӮ вҖқ

иЎҢдёҡжҷҜж°”еәҰй«ҳгҖҒиө„йҮ‘зңӢеҘҪзӯүеӣ зҙ еҠ©жҺЁиҢ…еҸ°иӮЎд»·дёҚж–ӯиө°й«ҳеӨ– пјҢ иҢ…еҸ°ејәеҠІзҡ„дёҡз»©иЎЁзҺ°д№ҹжҳҜдёҚе®№еҝҪи§Ҷзҡ„е…ій”®еӣ зҙ гҖӮ

еҜ№жӯӨ пјҢ йғӯж–Ҫдә®еҗ‘гҖҠиҜҒеҲёж—ҘжҠҘгҖӢиЎЁзӨәпјҡвҖңиҢ…еҸ°иӮЎд»·еҲӣеҮәж–°й«ҳ пјҢ д№ҹжҳҜе…¶дёҡз»©й©ұеҠЁзҡ„зңҹе®һеҶҷз…§ гҖӮ вҖқ

дҪңдёәдёҖ家主иҗҘиҢ…еҸ°й…’е’Ңзі»еҲ—й…’зҡ„дёҠеёӮе…¬еҸё пјҢ д»Ҡе№ҙеңЁж•ҙдҪ“еӨ§зҺҜеўғиө°ејұзҡ„иғҢжҷҜдёӢ пјҢ иҙөе·һиҢ…еҸ°дёҡз»©д»ҚдҝқжҢҒеўһй•ҝжҖҒеҠҝ гҖӮ

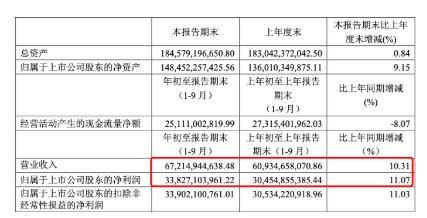

е…¬еҸёеҸ‘еёғзҡ„дёүеӯЈжҠҘжҳҫзӨә пјҢ иҙөе·һиҢ…еҸ°еүҚдёүеӯЈеәҰиҗҘ收е’ҢеҮҖеҲ©еҗҢжҜ”еўһй•ҝеҲҶеҲ«дёә10.31%гҖҒ11.07% гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

иҖҢиҝӣе…Ҙ12жңҲд»Ҫ пјҢ дёәж»Ўи¶іжӣҙеӨҡж¶Ҳиҙ№иҖ…зҡ„иҙӯй…’йңҖжұӮ пјҢ иҙөе·һиҢ…еҸ°еҶҚж¬ЎеҠ еӨ§йЈһеӨ©иҢ…еҸ°й…’зҡ„еёӮеңәжҠ•ж”ҫ гҖӮ

жҚ®жӯӨеүҚе…¬еҸёеҸ‘еёғзҡ„ж¶ҲжҒҜ пјҢ иҙөе·һиҢ…еҸ°еӣӣеӯЈеәҰзӣҙй”Җжё йҒ“и®ЎеҲ’й”Җе”®4160еҗЁ пјҢ ж—ЁеңЁж—әеӯЈжқҘдёҙеүҚеўһеҠ еёӮеңәдҫӣз»ҷ пјҢ д»ҘдёәеҒҸзҙ§зҡ„йңҖжұӮз«ҜйҷҚжё© гҖӮ

дёҚиҝҮ пјҢ е°ұзӣҙй”Җжё йҒ“4160еҗЁзҡ„жҠ•ж”ҫи®ЎеҲ’ пјҢ йҡҸеҗҺиҙөе·һиҢ…еҸ°еҸ‘еёғжҫ„жё…е…¬е‘Ҡ пјҢ з§°вҖңе…¬еҸёжҠ«йңІзҡ„е®ҡжңҹжҠҘе‘Ҡдёӯ пјҢ й”Җе”®жё йҒ“еҲҶдёәзӣҙй”Җе’ҢеҲҶй”Җ гҖӮ зӣҙй”Җ收е…ҘжҢҮйҖҡиҝҮиҮӘиҗҘжё йҒ“е®һзҺ°зҡ„收е…Ҙ пјҢ жү№еҸ‘收е…ҘжҢҮйҖҡиҝҮзӨҫдјҡз»Ҹй”Җе•ҶгҖҒе•Ҷи¶…гҖҒз”өе•Ҷзӯүжё йҒ“е®һзҺ°зҡ„收е…Ҙ гҖӮ иҙөе·һиҢ…еҸ°й…’е…¬еҸё2020е№ҙ第еӣӣеӯЈеәҰзӣҙй”Җ收е…ҘеҚ жҜ”е’ҢеүҚдёүеӯЈеәҰзӣёжҜ”дёҚдјҡжңүжҳҫи‘—еҸҳеҢ– гҖӮ

иҙөе·һиҢ…еҸ°еҗҢж—¶жҢҮеҮә пјҢ д»Ҡе№ҙиҗҘ收еҗҢжҜ”еўһй•ҝ10%е·ҰеҸізҡ„зӣ®ж ҮжңӘеҸҳеҢ– гҖӮ

жңәжһ„жҢҒз»ӯзңӢеҘҪиҢ…еҸ°жңӘжқҘеүҚжҷҜ

иҢ…еҸ°зҡ„иӮЎд»·иЎЁзҺ°и®©еҫҲеӨҡдёҠеёӮе…¬еҸёйҡҫд»ҘжҜ”иӮ© пјҢ дҪҶжӣҙи®©дәәж„ҸеӨ–зҡ„жҳҜ пјҢ еӨҡж•°жңәжһ„дҫқж—§зңӢеҘҪиҢ…еҸ°зҡ„жңӘжқҘеүҚжҷҜ пјҢ з»ҷеҮәзҡ„зӣ®ж Үд»·дҪҚдёҚж–ӯдёҠи°ғ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёәд»Җд№ҲиҢ…еҸ°зӯүй…ұйҰҷеһӢй…’з”ЁзҷҪ瓷瓶装иҖҢе…¶д»–йҰҷеһӢзҡ„й…’з”ЁзҺ»з’ғ瓶пјҹ

- д№°зҡ„иҢ…еҸ°й…’жҳҜеҒҮй…’еҸӘжҳҜ收и—Ҹзҡ„ж–№ејҸдёҚеҜ№пјҢж•ҷдҪ е®һз”Ёзҡ„收и—Ҹе°ҸеҰҷжӢӣ

- иҙөе·һиҢ…еҸ°жңү收и—Ҹд»·еҖјеҗ—пјҢжңҖеӨҡеҸҜд»Ҙеӯҳж”ҫеҮ е№ҙпјҹ

- дҪ и§ҒиҝҮиҝҷж ·зҡ„иҢ…еҸ°й…’еҗ—пјҹ

- иҢ…еҸ°й…ұйҰҷзі»еҲ—й…’жӮ„然и°ғд»·пјҢд»Ҡе№ҙй…ұйҰҷй…’иҗҘй”Җе…¬еҸёиҮӘжңүдә§е“ҒжҸҗд»·10%-40%

- иҢ…еҸ°й…ұйҰҷзі»еҲ—й…’жӮ„然и°ғд»·пјҢд»Ҡе№ҙй…ұйҰҷй…’иҗҘй”Җе…¬еҸёиҮӘжңүдә§е“ҒжҸҗд»·10%-40%

- 5ж¬ҫжҖ§д»·жҜ”жңҖй«ҳзҡ„зҷҪй…’пјҒ

- иҜ·жіЁж„Ҹиҝҷж¬ҫиҢ…еҸ°й…’зӘҒ然涨价пјҒ

- иҢ…еҸ°зі»еҲ—й…’ж–°е№ҙжү“еҮәвҖңз»„еҗҲжӢівҖқпјҡжҸҗд»·гҖҒеҮҸйҮҸгҖҒйҷҚеёӮеңәиҙ№з”ЁпјҢеү‘жҢҮжҸҗй«ҳеҲ©ж¶Ұ

- дёҠеёӮ3е№ҙеёӮеҖј194дәҝпјҢ收е…ҘжӣҫжҳҜиҢ…еҸ°3еҖҚпјҢйҷӘи·‘18е№ҙеҗҺз»ҲжҲҗйңёдё»