文章插图

作者|人神共奋 来源|人神共奋(ID:tongyipaocha)

撒谎三角形:比识别谎言更重要的知识

1/5

比识别谎言更重要的知识

我只对你的鼻子不放心/即使说谎/它也不会变长

——台湾诗人夏宇

以前有一本书,叫《FBI教你如何识别撒谎》,里面说了很多方法,比如:

不正常的细节:一个骗保者在讲述案发过程时,会把早上如何出门的细节讲得很啰嗦,却有意跳过“撞车”的细节;

陈述时不说“我”:用“没看见”代替“我没看见”;

喜欢反问:为什么我要做这件事,我有什么好处?

其实这些技巧大多没有用,要么容易“冤枉好人”,要么专业性太强,很难掌握。更重要的是,它只能告诉我们“撒谎者做了什么”,如果撒谎者是我们身边的人,甚至就是我们自己,我们就更应该知道,“为什么要撒谎”,“如何才能不再撒谎”。

有一种工具可以帮助我们分析撒谎者的整个心理过程,这就是审计领域常用的“舞弊三角”。

“舞弊三角”是指美国反舞弊准则(SAS No.99)提醒注册会计师应该关注的企业造假行为中通常要具备的三个主要条件:

压力(Pressure)

机会(Opportunity)

自我合理化(Rationalization)

企业造假是一群人为了某一个目标一起撒谎,而个体的撒谎行为,只要是理性的,同样要具备这三个条件。

2/5

撒谎的三个必要条件

简单地解释一下“舞弊三角”的三个条件:

【 舞弊三角|最高明的撒谎者,他们从不撒谎】压力(Pressure) 是舞弊和谎言的第一个条件,也是识破谎言的“切入点”,通常是指企业造假的动机:为了上市圈钱、为了政绩、为了掩盖亏损、为了不让负面消息扩散……

个体撒谎的压力就更多了:销售员伪造销售业绩,是为了应对公司KPI压力;酒店开房的丈夫谎称加班,是害怕“包二奶”暴露后舆论压力;学生伪造家长签名,是逃避家长“巴掌”的压力……

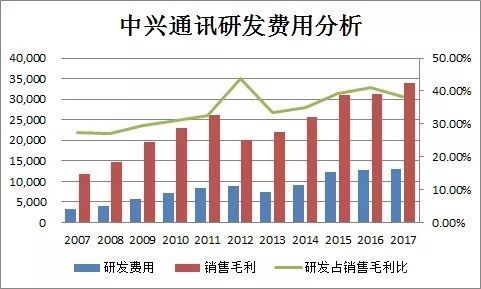

在中兴通讯事件中,很多人质疑为什么一家高科技企业要做如此高风险的贸易,其实从公司近十几年来一路走低的毛利率,不难理解管理层的压力:主营业务盈利能力低下,产品丧失技术含量,想要维持股价,想要保证高额的研发投入,想要保住高科技企业的帽子以获得政府补贴,这一切都需要利润。

文章插图

文章插图

发现异常的“压力”,再顺藤摸瓜,就能找到舞弊和谎言的第二个条件“机会(Opportunity)”,是指企业必须能让“造假行为不被发现”或发现后“能逃避惩罚”的方法。

这个条件很好的解释了“为什么上市公司中的造假重灾区是农业类公司”。农业类公司的收购都是“一手交钱一手交货”的不规范交易,审计核查很难,造假者就更容易肆无忌惮。

有了压力和机会,并不一定导致撒谎,这个世界谁没点压力昵,谁没点造假的能力呢?“撒谎者”还要在心理上跨越第三个条件——“自我合理化(Rationalization)”。

有一个词叫“四姨太效应”。《大红灯笼高高挂》里的“四姨太”谎称自己怀孕了,这看似一个愚蠢的谎言,实际上是希望借此获得跟老爷同房的机会,把“假怀孕”做成“真怀孕”。这就跟公司先通过造假上市圈钱,再用钱生出真正的利润,填平之前造假的“黑洞”,成功洗白一样。

推荐阅读

- 与士大夫共治天下:大宋优待文人其实是一种高明的政治抉择

- 宋真宗每年交给辽国巨额岁币,饱受诟病,1百多年后发现真高明

- 近代史|虎门销烟,林则徐为啥不火烧鸦片,而用海水浸泡?100年才知真高明

- 诸葛亮双腿并无残疾,为何每次打仗都坐轮椅?这正是他高明的地方

- 武侠|比刘基更高明的谋士,安然陪伴朱元璋二十多年,只因会说“不”

- 隋唐|武则天临终前最后一计,千年来无人能破,其高明让后世惊叹

- 他刚中进士,就被族长踢出族谱,34年后,众人才知族长真高明

- 左宗棠驾驭小人只用一个“方法”简单易学,比鬼谷子的更高明

- 科场舞弊,在任何一个朝代都是重罪,甚至连鲁迅的祖父都干过

- 12万买“三角形”翡翠原石,透人的种水,切开后你觉得值多少?