离开了贾跃亭,孙宏斌再也没哭过

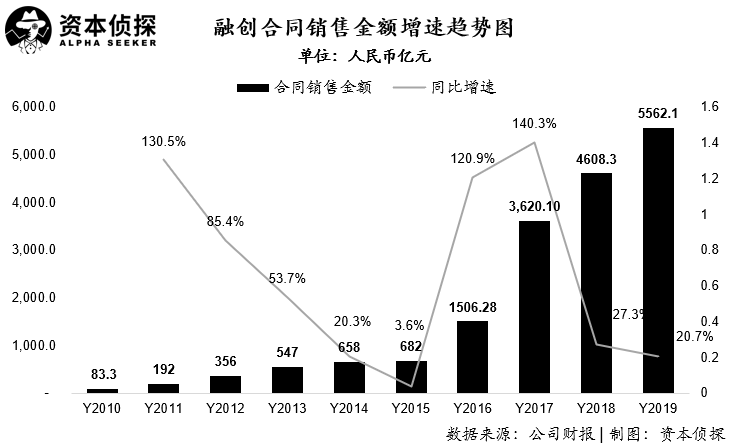

编者按:本文来源微信公众号深探 , 作者亚澜孙宏斌已经很久没有成为全民热点了 。2017年“拯救”贾跃亭失败 , 孙宏斌哽咽落泪 , 计提165.5亿损失 。 但从此之后他便收拾心情 , 继续一路向前 。在融创对外发布的2017年业绩中 , 融创合同销售金额约为人民币3620.1亿元 , 行业排名跃升至第四名 。 之后的2018、2019年 , 融创也稳住了自己的江湖地位 。离开了贾跃亭 , 孙宏斌就再也没哭过 。 这些日子里 , 他和融创在忙些什么呢?融创的现状一切过往 , 皆为序章 。贾跃亭送给融创的大戏只是一场过眼云烟 , 融创今日之成就 , 还是要归功于历史进程中的机遇与苦心经营 。孙宏斌在联想集团的过去就不赘述了 , 1994年他刷新自己 , 创建顺驰 , 以房地产中介所进入地产界 。 1998年 , 孙宏斌看准国家停止福利分房的政策后 , 开始大干 , 当年一举拿下面积14万平方米的名都项目 , 声震津门 。从1998年到2002年 , 顺驰天津开发了近30个项目 。 虽然孙宏斌没有赚到大笔利润 , 但他彻底打破了房地产平均开发周期18个月的惯例 , 一举缩短到7个月 。2003年7月融创中国正式成立于天津并开始操作高端物业项目 。 据说当年在中城房网重庆会议上 , 孙宏斌曾当面向王石下战书 , 要成为中国房地产的一哥 。2007年 , 中国房地产业高速发展的“红利期”已过 , 孙宏斌被迫贱卖顺驰 , 但坏消息之下 , 集中孙宏斌精力的融创却急起直追 。2010年融创成功登陆香港联交所主板市场 , 不过当时融创的行业排名还在40位之外 。2014年全年合同销售金额658.5亿元 , 首次跻身全国房企销售排行TOP10 。 之后的2016、2017年融创疯狂增长 , 终于稳定在了行业第四 , 顺利进入中国地产的第一梯队 。

进入2018年 , 融创的销售额增速终于慢了下来 。 但其并购之路仍在继续向前 。 根据孙宏斌在业绩发布会上透露的数据 , 2018年 , 融创并购有200个成功案例 。而到了2019年 , 融创年初斥资125.53亿元 , 收购北京泛海国际项目与上海董家渡项目;年尾拿下成都环球世纪、时代环球 , 交易对价152.69亿元——这是2019年国内地产行业最大的两笔收购案 。“我们买的东西挺少的 , 8年加起来(并购)花了2000亿 , 但卖了2万亿的货值 。 ”孙宏斌在去年11月的媒体见面会上说 。不过进入2020年 , 这位并购之王似乎要等一等了 。“2020年被我们内部定义为行业洗牌大年 , 可供并购优质标的不是很多 , 我们(未来)会非常谨慎地去看、去挑好的 。 ”在2019年业绩发布会上 , 董事局主席孙宏斌表示 , 新冠疫情尚未结束 , 并购团队已经调研过一些标的 , 因算不过账 , 基本都放弃了 。“买买买”固然是一种实力 , 真正核心的还是经营能力 。融创3月底公布了2019年业绩报告 , 这份报告能更加清晰地看到其经营与发展状况 。 报告显示 , 公司2019年取得营业收入1693.2亿元 , 同比大幅增长仅35.7% 。其中:融创物业开发收入仍然是最大的收入来源 , 全年达到1594.7亿元 , 占总收入比例为94.2%;融创文旅城建设及运营收入为28.5亿元 , 同比大增40.7% 。

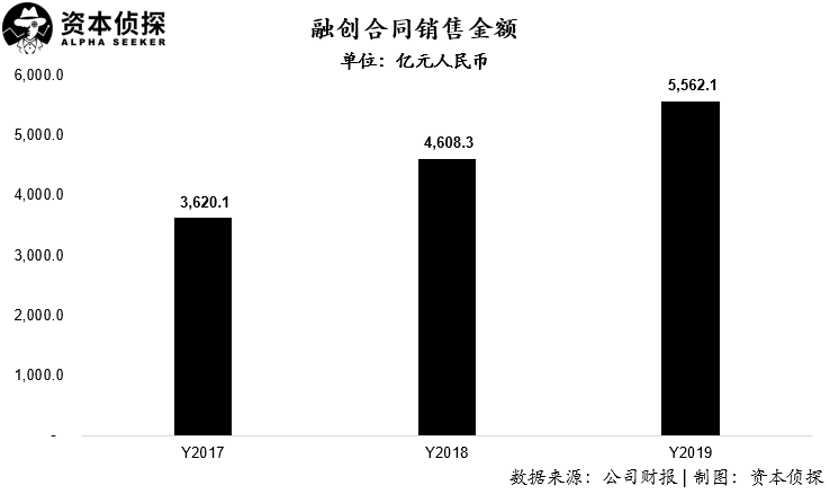

在销售方面 , 融创2019年合同销售额为5562.1亿元 , 同比增长20.7% 。 权益销售占比69.0% , 销售均价14530元每平米 , 同比下降4.5% 。根据中国指数研究院之前公布的2019年中国房地产销售额榜 , 融创全口径合同销售额在国内房企中排名第四 , 仅低于碧桂园、万科及恒大 。而在分布上 , 融创持续聚焦的是一二线城市 , 疫情可能会触发逆向调节政策 , 一二线城市有望直接受益 。在土地储备方面 , 融创2019年新增土储 0.73 亿平方米 , 同比增长 51.45% 。 截至2019年底 , 融创在手土储2.39亿方 , 货值3.07亿万元 , 权益土储1.53亿平方米 。其中最划算的是环融资产包:2019年11月 , 融创以152.69亿低价收购了云南城投旗下环球世纪与时代环球各 51%的股权 , 对应目标公司所在多个城市18个项目 , 可售建面2771.6万方 , 未售建面2390.1万方 , 公司此举以低成本新增约 2000多亿二线城市为主的土储货值 。而值得一提的是 , 融创超过82%的土储货值位于一二线城市 , 虽然土地成本占销售均价比有所提升 , 但利润空间仍旧可观 。

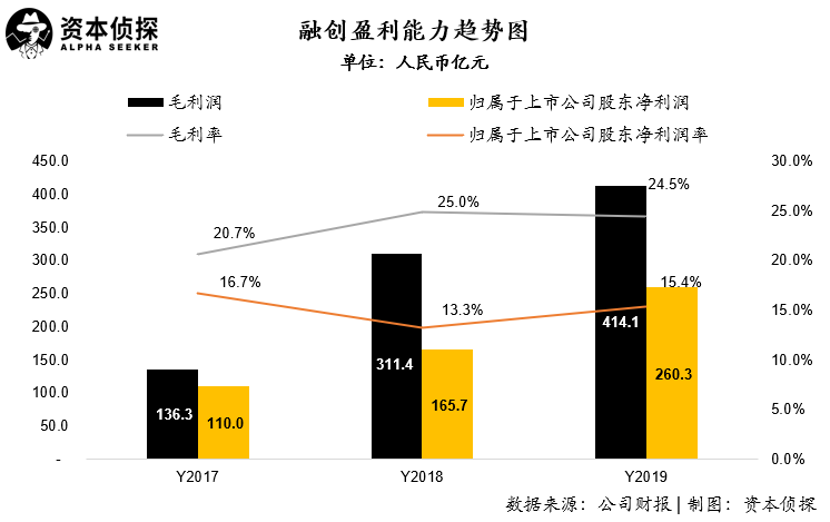

盈利能力方面 , 融创在2019年的整体表现稳定 。公司2019年毛利润为414.1亿元 , 同比增长33% , 增速与收入基本持平;公司毛利率为24.5% , 略低于2018年0.5个百分点 。 净利润方面 , 融创2019年归属于上市公司股东净利润260.3亿元 , 同比大幅增长57.1% , 净利润率为15.4% , 高于2018年的13.3% 。

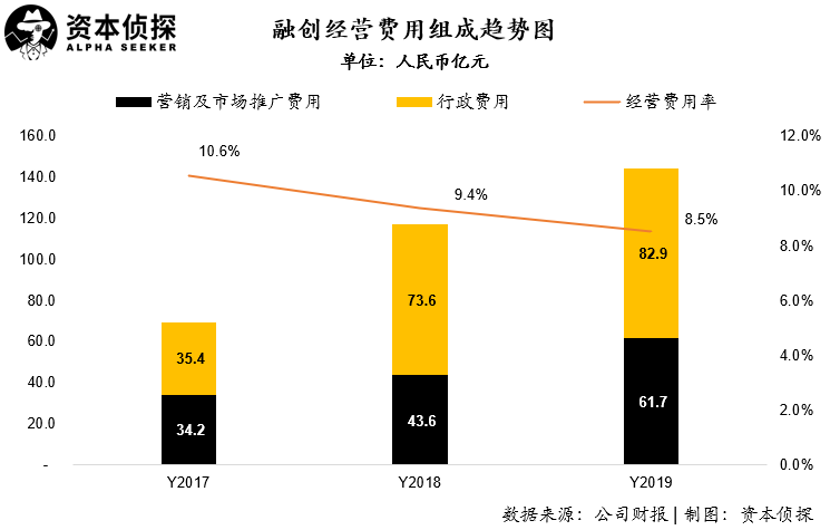

融创盈利能力表现提升 , 主要是由于公司经营效率的提升 。在毛利率水平基本持平的情况下 , 融创通过持续改善经营效率 , 使得净利水平实现提升 。 融创2019年经营费用144.5亿元 , 同比增长23.3% , 低于收入增速;公司经营费用率仅为8.5% , 在过去两年呈现持续下降趋势 。在地产行业整体需求增长放缓的情况下 , 融创通过将更多精力放在“节流”方面来实现利润的快速增长 。但需要警惕的是 , 过去几年公司布局城市、开发项目数量大幅提升 , 管理半径快速扩张 导致销售管理费用明显增加 。 2019 年公司表内销售管理费用合计约145亿元 , 对比2016年为23亿元 , 3年CAGR(复合增长率)达86% 。负债方面 , 融创2019年杠杆水平整体高于2018年 。公司2019年末净借贷比率达到172.3% , 高于2018年的149.4%(净借贷比率=(有息负债-账面现金)/权益);公司资本负债率为63.3% , 同样高于2018年的59.9% , 保持了一致的趋势 。更高的负债比率 , 也使得公司的融资成本出现较大幅度提升 。2019年 , 融创财务成本净额为36.3亿元 , 同比大幅增加73.7% 。 这一财务成本水平略低于2017年 , 但考虑到公司在2017年曾斥资超150亿元人民币 , 收购乐视系公司股权 , 动用了较大杠杆 , 因此导致财务成本较高 。

推荐阅读

- 最IN珠海|超赞!珠海海边新景点开了!

- 霞姐的汽车观|交警查车又出“新招式”车主表示:再这样,就卖车吧!没法开了

- 摆摊得有电动三轮车

- 南海网媒体|晕倒在文昌街头的老人,揭开了一个由“死亡”到“重生”的暖心故事

- 开了尊贵会员后,我怎么觉得自己越来越卑微了?

- 又见槐花开——怀念我的父亲

- 都市快报|实实在在地开了!西湖第一朵荷花真来了

- 哈佛大学门口开了一家中国包子店

- 东亚经贸新闻|想开了!长春南湖公园六千米围栏将全部拆除

- 无债一身轻的贾跃亭要回国了 不代表能一劳永逸