离开了贾跃亭,孙宏斌再也没哭过( 二 )

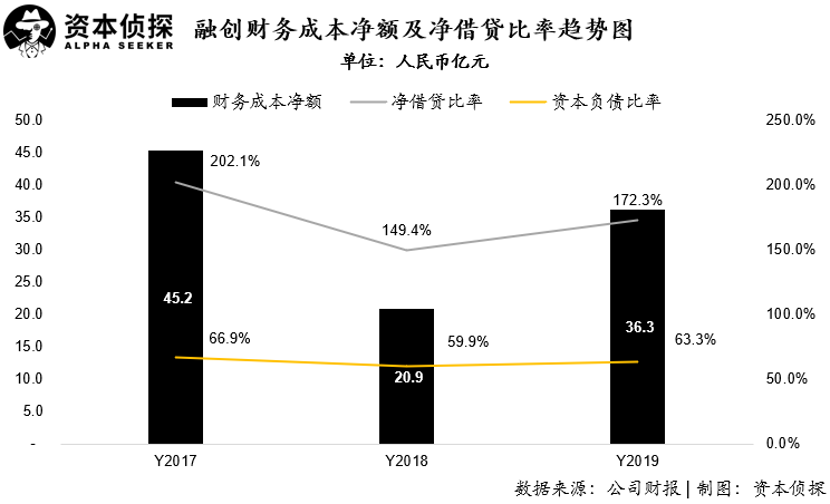

因此 , 融创去年财务成本仍处于较高水平 , 这也在一定程度上影响了公司利润水平 。总体来说 , 融创的基本面是好的 , 而且截止2019年末 , 估算公司已售未结金额约8200亿元 , 较年初增长 42% ,可基本匹配未来两年预测结算流量 , 收入端弹性有保障 。但考虑到2018-2019年较高的资本化利息金额以及2019H2降价促销因素 , 预计短期内毛利率下滑或拖累业绩增速放缓 。

融创中国上市以来的股价走势未来走向何方现在 , 孙宏斌不用流泪了 , 但他仍无法高枕无忧 。 疫情的黑天鹅对整个地产行业的影响也是巨大的 , 融创无法独善其身 。根据融创4月初发布的公司一季度经营数据 , 融创1-3月份累计合约销售金额617.6亿元 , 较去年同期减少22.7%;累计合约销售面积453.4万平方米 , 同比减少16.4% 。 疫情对融创一季度的业绩产生了较大的负面影响 。另外 , 根据融创公布的销售数据 , 其今年2月实现合同销售金额122.1亿元 , 同比下降33.2%;实现合同销售面积88.9万平方米 , 同比下降26.9% 。 3月实现合同销售金额309.2亿元 , 同比下降17.9%;实现合同销售面积 228.7 万平 , 同比下降 12.6% 。好在融创的销售高峰通常在下半年 , 而疫情对一二线城市的影响预计相对较小 , 购房需求更多是延后 , 而非消失 。 加上近期收购环球世纪及时代环球资产包 , 增加了2020年可售货值弹性 , 预计2020 年销售有望维持增速 。

在充满不确定性的未来 , 融创怎么走?现在比较明确的是两条腿:一方面 , 并购、拿地、规模驱动是融创核心商业逻辑 。 但在房住不炒的逻辑之下 , 融创显然在有意放缓拿地和并购的节奏 。就在4月 , 融创转让金科11%股份 , 退出股权争夺战 。 此次减持金科股份 , 融创中国套现近47亿元 。孙宏斌告诉投资者 , 融创今年要做三件事:调融资结构、降融资成本;处置一些持有资产;拿地要拿对地方、拿对时间 。另一方面 , 地产之外 , 融创积极布局“地产+”板块 。融创物业服务板块的收入规模仅次于万科物业、碧桂园服务 。 物业板块合约+储备面积超过3.5亿平 , 在管均价达3.39元/平/月;文化板块由孙宏斌之子孙喆一领衔 , 通过收购初步完成动画平台和IP运营的建设 。 目前 , 融创文化已经完成了对国民IP阿狸背后公司梦之城的控股 , 并且投资了《全职高手之巅峰荣耀》《刺杀小说家》《解放了》《我和我的祖国》等多个影视项目;文旅板块则持有较多重资产 。 截至2019年底 , 融创已布局文旅项目40个 , 其中涵盖41个主题乐园、46个商业及近100家高端酒店 , 2019年实现收入28.5亿元 , 同比增长41% 。此前备受关注的是前融创合计斥资501.25亿元 , 拿下万达文旅城系列项目 , 以及万达文旅管理运营团队 。 这些资产统一纳入融创旗下的融创文旅集团 , 并扩展成10座文旅城、4个旅游度假区、12个文旅小镇 , 其中涵盖了39个主题乐园、24个文旅商业及70家星级酒店 。孙宏斌说:“我们在地产、文旅、会议会展、物业服务这四大板块 , 已经做到行业头部 。 未来三到五年内 , 融创文化、医疗康养业务也要成为头部 。 ”

图片来自融创中国官网房地产不能作为短期刺激经济的手段 , 不能作为宏观调控的一个工具 。 在这个逻辑之下 , 房企拼的是稳健、均衡发展和综合竞争力 。2020年太过特殊 , 但说不定这也是包括融创在内的巨头公司调整节奏、韬光养晦的好时间 。

推荐阅读

- 最IN珠海|超赞!珠海海边新景点开了!

- 霞姐的汽车观|交警查车又出“新招式”车主表示:再这样,就卖车吧!没法开了

- 摆摊得有电动三轮车

- 南海网媒体|晕倒在文昌街头的老人,揭开了一个由“死亡”到“重生”的暖心故事

- 开了尊贵会员后,我怎么觉得自己越来越卑微了?

- 又见槐花开——怀念我的父亲

- 都市快报|实实在在地开了!西湖第一朵荷花真来了

- 哈佛大学门口开了一家中国包子店

- 东亚经贸新闻|想开了!长春南湖公园六千米围栏将全部拆除

- 无债一身轻的贾跃亭要回国了 不代表能一劳永逸