йҰ–жқЎиҙўз»Ҹд»Ғдјҡз”ҹзү©зҡ„дәҸжҚҹжҖӘеңҲ 66дәҝеёӮеҖјзҡ„йёЎиӮӢж„ҹ( дәҢ )

иЎЁйқўзңӢ пјҢ е…¶жҳҜз¬ҰеҗҲй—Ёж§ӣиҰҒжұӮзҡ„ гҖӮ

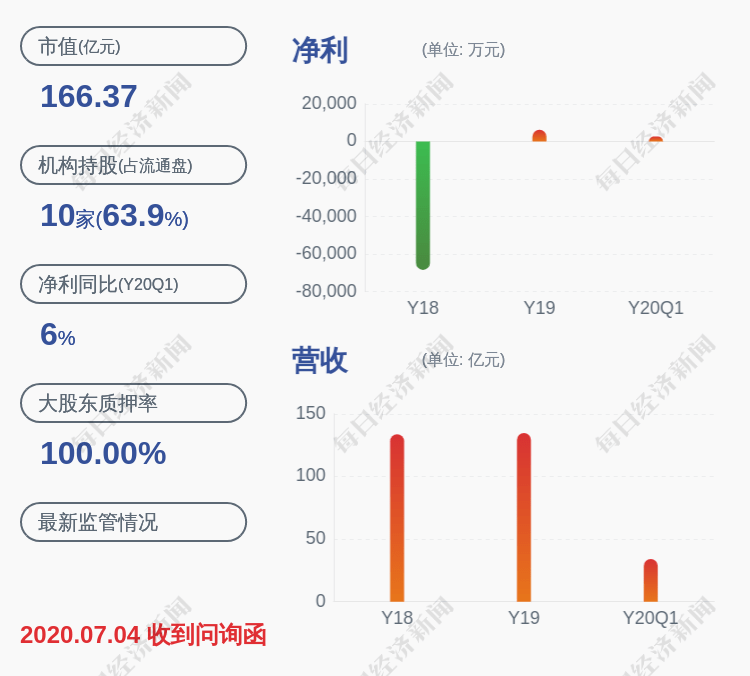

жӢӣиӮЎд№ҰиЎЁзӨә пјҢ д»Ғдјҡз”ҹзү©IPOеүҚдёҖдёӘдәӨжҳ“ж—ҘгҖҒеүҚ20дёӘдәӨжҳ“ж—Ҙе’ҢеүҚ60дёӘдәӨжҳ“ж—Ҙ пјҢ иӮЎзҘЁеқҮд»·еҜ№еә”зҡ„еёӮеҖјеҲҶеҲ«дёә56.97дәҝе…ғгҖҒ53.46дәҝе…ғе’Ң57.47дәҝе…ғ гҖӮ

дё”е…¶е·ІжңүдёҖж¬ҫеӣҪ家1зұ»ж–°иҚҜи°Ҡз”ҹжі°дёҠеёӮпјӣзӣ®еүҚиҝҳжңүдёҖдёӘеңЁз ”дә§е“ҒBEM-014еӨ„дәҺIIIжңҹдёҙеәҠйҳ¶ж®ө гҖӮ

дҪҶз¬ҰеҗҲжқЎд»¶еҸӘиҜҙжҳҺжңүжүЈй—Ёиө„ж ј пјҢ дёҺжҳҜеҗҰиҝҮе…іжҳҜдёӨдёӘжҰӮеҝө гҖӮ

дёӯеҚ—иҙўз»Ҹж”ҝжі•еӨ§еӯҰж•°еӯ—з»ҸжөҺз ”з©¶йҷўжү§иЎҢйҷўй•ҝзӣҳе’Ңжһ—иЎЁзӨәпјҡвҖңзӣ®еүҚ科еҲӣжқҝж–ҪиЎҢзҡ„жҳҜе®Ўж ёжіЁеҶҢеҲ¶ пјҢ иҖҢжіЁеҶҢеҲ¶зҡ„ж ёеҝғжҳҜдјҒдёҡзҡ„дҝЎжҒҜжҠ«йңІ пјҢ иҝҷд№ҹе°ұж„Ҹе‘ізқҖ пјҢ 科еҲӣжқҝдёҠеёӮдёҚд»…зңӢйҮҚдјҒдёҡеёӮеҖј пјҢ жӣҙзңӢйҮҚдјҒдёҡжҢҒд№…з»ҸиҗҘиғҪеҠӣе’ҢзӣҲеҲ©иғҪеҠӣ гҖӮ д»Һзӣ®еүҚе…¬еҸёзҡ„еҹәжң¬йқўзңӢ пјҢ иҷҪ然дјҒдёҡеёӮеҖјй«ҳдәҺдёҠеёӮж ҮеҮҶ пјҢ дҪҶжҳҜе…¬еҸёжҢҒз»ӯдәҸжҚҹгҖҒдё»иҗҘдә§е“ҒеёӮеңәиЎЁзҺ°дёҚдҪігҖҒеҲӣж–°иғҪеҠӣдёҚи¶і пјҢ д»ҚеӯҳдјҒдёҡдёҠеёӮеӨұиҙҘзҡ„йЈҺйҷ© гҖӮ вҖқ

дёҖеҸҘеёӮеңәиЎЁзҺ°дёҚдҪі пјҢ еҮ»дёӯдәҶд»Ғдјҡз”ҹзү©зҡ„иҪҜиӮӢ гҖӮ

еқҗжӢҘжө·йҮҸеёӮеңәеҸҠеӨ§еҚ•е“ҒдјҳеҠҝ пјҢ д»Ғдјҡз”ҹзү©дҪ•д»Ҙйҷ·е…ҘдәҸжҚҹжҖӘеңҲ гҖӮ

ж•°жҚ®жҳҫзӨә пјҢ 2016е№ҙиҮі2019е№ҙеүҚдёүеӯЈеәҰ пјҢ д»Ғдјҡз”ҹзү©й”Җе”®иҙ№з”ЁеҲҶеҲ«дёә1308.08дёҮе…ғгҖҒ6059.15дёҮе…ғгҖҒ8532.75дёҮе…ғе’Ң1.06дәҝе…ғ пјҢ е‘ҲдёҚж–ӯж”ҖеҚҮжҖҒеҠҝ гҖӮ е…¶дёӯ пјҢ 2019е№ҙеүҚдёүеӯЈеәҰзҡ„е®Јдј жҺЁе№ҝиҙ№дёә5490.72дёҮе…ғ пјҢ еҚ жҜ”52.02% гҖӮ

д»Ғдјҡз”ҹзү©иЎЁзӨә пјҢ дјҒдёҡдё»иҰҒйҖҡиҝҮеӯҰжңҜжҺЁе№ҝзҡ„ж–№ејҸеҗ‘еҢ»еӯҰе’ҢиҚҜеӯҰ专家д»Ӣз»Қдё»иҰҒдә§е“Ғзҡ„йҖӮеә”з—ҮгҖҒиҚҜж•ҲгҖҒз”Ёжі•з”ЁйҮҸеҸҠжңҖж–°дёҙеәҠз ”з©¶жҲҗжһң пјҢ жҸҗй«ҳдё“дёҡйўҶеҹҹеҜ№е…¬еҸёдә§е“Ғзҡ„и®ӨиҜҶ пјҢ жҠҘе‘ҠжңҹеҶ…йҡҸзқҖеёӮеңәжҺЁе№ҝжҙ»еҠЁзҡ„еўһеҠ пјҢ е…¬еҸёзҡ„е®Јдј жҺЁе№ҝиҙ№д№ҹйҖҗжӯҘеўһеҠ гҖӮ

дёҡеҶ…дәәеЈ«иЎЁзӨә пјҢ еҢ»иҚҜдјҒдёҡзҡ„еӯҰжңҜжҺЁе№ҝиҙ№ пјҢ дёҖзӣҙйғҪжҳҜе•ҶдёҡиҙҝиөӮзҡ„й«ҳеҸ‘еҢә пјҢ иҝҮй«ҳзҡ„й”Җе”®жҠ•е…ҘдјҡеҺӢзј©е…¬еҸёеҲ©ж¶Ұз©әй—ҙ пјҢ жңүдҫөеҚ иӮЎдёңжқғзӣҠзҡ„йЈҺйҷ© гҖӮ

д»ҺиЎҢдёҡзңӢ пјҢ й—®йўҳжҲ–жӣҙдёәзӣҙи§Ӯ гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ иҙқиҫҫиҚҜдёҡгҖҒеҫ®иҠҜз”ҹзү©гҖҒзү№е®қз”ҹзү©гҖҒжіҪз’ҹеҲ¶иҚҜгҖҒеҗӣе®һз”ҹзү©е’ҢеүҚжІҝз”ҹзү©зҡ„е№іеқҮй”Җе”®иҙ№з”ЁзҺҮеҲҶеҲ«дёә31.15%гҖҒ32.83%гҖҒ251.85%е’Ң72.09% пјҢ иҖҢеҗҢжңҹд»Ғдјҡз”ҹзү©зҡ„й”Җе”®иҙ№з”ЁзҺҮеҲҶеҲ«дёә2614.28%гҖҒ430.04%гҖҒ312.29%е’Ң252.99% пјҢ ж•°жҚ®зӣёе·®д№ӢеӨ§ пјҢ д»Өдәәе’ӢиҲҢ гҖӮ

и‘—еҗҚз»ҸжөҺеӯҰ家е®Ӣжё…иҫүи®Өдёә пјҢ еңЁе®һи·өеҪ“дёӯ пјҢ еҢ»иҚҜдјҒдёҡеҸ¬ејҖеӯҰжңҜдјҡи®® пјҢ йӮҖиҜ·зҡ„дёҖиҲ¬йғҪжҳҜеҢ»з”ҹгҖҒз»Ҹй”Җе•Ҷзӯүе®ўжҲ·еҚ•дҪҚ пјҢ йғЁеҲҶзҡ„жҺЁе№ҝиҙ№ пјҢ жңҖз»Ҳд»Ҙе…¶д»–зҡ„еҪўејҸеӣһйҰҲз»ҷе®ўжҲ·ж–№ пјҢ иҝҷд№ҹжҳҜеҢ»иҚҜдјҒдёҡзҡ„вҖңзҒ°иүІең°еёҰвҖқ пјҢ зӣ‘з®ЎеұӮдәҰеҜ№жӯӨеҚҒеҲҶе…іжіЁ гҖӮ

дёҠиҝ°и§ӮзӮ№ пјҢ 并йқһеҚұиЁҖиҖёеҗ¬ гҖӮ й•ҝжңҹд»ҘжқҘ пјҢ йҮҚй”Җе”®иҪ»з ”еҸ‘ пјҢ жҳҜжҲ‘еӣҪиҚҜдјҒзҡ„дёҖеӨ§йҖҡз—… пјҢ з”ұжӯӨеҜјиҮҙиҚҜд»·иҷҡй«ҳгҖҒиҚҜж•ҲеҸӮе·®дёҚйҪҗгҖҒиҙҝиөӮй—®йўҳйў‘еҸ‘гҖҒиҚҜдјҒзјәд№Ҹж ёеҝғз«һдәүеҠӣ гҖӮ 2019е№ҙ пјҢ еҢ»дҝқеұҖгҖҒиҙўж”ҝйғЁеҜ№77家йҮҚиҰҒиҚҜдјҒзҡ„иҙ№з”Ёж ёжҹҘ пјҢ ж„ҸеңЁж•ҙжІ»иҜҘд№ұиұЎ гҖӮ

е…¶дёӯзҡ„йҡҗжӮЈдҝЎеҸ· пјҢ еҖјеҫ—д»Ғдјҡз”ҹзү©е…іжіЁ гҖӮ

еҗҢж—¶ пјҢй”Җе”®иҙ№з”Ёз”ЁеҠӣиҝҮзҢӣ пјҢ д№ҹеҜ№е…¶д»–иҙ№з”Ёдә§з”ҹеҗһеҷ¬ пјҢ жҜ”еҰӮз ”еҸ‘жҠ•е…Ҙ гҖӮ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ д»Ғдјҡз”ҹзү©зӣ®еүҚе·Із”іиҜ·еӣҪеҶ…еӨ–дё“еҲ©зҷҫдҪҷйЎ№ пјҢ е…¶дёӯе·Із”іиҜ·е№¶иҺ·жҺҲжқғеӣҪйҷ…еҸ‘жҳҺдё“еҲ©49йЎ№гҖҒдёӯеӣҪеҸ‘жҳҺдё“еҲ©14йЎ№ гҖӮ иҷҪж•°йҮҸеҸҜи§Ӯ пјҢ еҸҜжңҖж–°дёҖйЎ№дё“еҲ©иҝҳжҳҜ2013е№ҙ8жңҲ13ж—Ҙз”іиҜ·зҡ„ гҖӮ жҚўиЁҖд№Ӣ пјҢ жЎ‘дјҡеәҶжҺҘжүӢдјҒдёҡеҗҺеҲӣж–°жӯҘдјҗжҳҺжҳҫзј“ж…ў пјҢ жҳҜеҗҰжңүеҗғиҖҒжң¬зҡ„е«Ңз–‘пјҹ

д»ҺиҮӘиә«зңӢ пјҢ жӢӣиӮЎд№ҰжҳҫзӨә пјҢ жҠҘе‘ҠжңҹеҶ…д»Ғдјҡз”ҹзү©зҡ„з ”еҸ‘жҠ•е…ҘеҲҶеҲ«дёә5724.09дёҮе…ғгҖҒ6931.15дёҮе…ғгҖҒ5283.83дёҮе…ғе’Ң5760.57дёҮе…ғ гҖӮ иҷҪиҫғдёәзЁіе®ҡ пјҢ дҪҶзӣёжҜ”й”Җе”®иҙ№з”Ё пјҢ еҸҜи°“е·®и·қе·ЁеӨ§ гҖӮ дё”2019е№ҙеүҚдёүеӯЈеәҰ пјҢ д»Ғдјҡз”ҹзү©зҡ„з ”еҸ‘жҠҖжңҜдәәе‘ҳд»…65дәә пјҢ иҖҢй”Җе”®дәәе‘ҳдёә293дәә пјҢ и¶іе·ІзңӢеҮәд»Ғдјҡз”ҹзү©еҜ№й”Җе”®зҡ„еҒҸзҲұ гҖӮ

д»ҺиЎҢдёҡзңӢ гҖӮ 2018е№ҙ пјҢ еҗҢж ·йҖүжӢ©з§‘еҲӣжқҝ第дә”еҘ—дёҠеёӮж ҮеҮҶзҡ„жіҪз’ҹеҲ¶иҚҜгҖҒзҷҫеҘҘжі°е’ҢеүҚжІҝз”ҹзү©зҡ„з ”еҸ‘жҠ•е…ҘеҲҶеҲ«дёә1.37дәҝе…ғгҖҒ5.42дәҝе…ғе’Ң8355.43дёҮе…ғ гҖӮ

зӣҳе’Ңжһ—иЎЁзӨә пјҢ з ”еҸ‘жҠ•е…ҘеҫҲеӨ§зЁӢеәҰдёҠеҸҚжҳ дәҶдјҒдёҡзҡ„еҲӣж–°иғҪеҠӣе’ҢжҢҒз»ӯз»ҸиҗҘиғҪеҠӣ пјҢ д»Ғдјҡз”ҹзү©иҝ‘е№ҙжқҘз ”еҸ‘иҙ№з”ЁеҒҸдҪҺ пјҢ еҫҲеӨ§дёҖйғЁеҲҶеҺҹеӣ жҳҜз”ұдәҺе…¶еңЁз ”йҳ¶ж®өзҡ„дә§е“ҒеҚ•дёҖ пјҢ дә§е“Ғзҡ„еёӮеңәиЎЁзҺ°д№ҹдёҚе°Ҫдәәж„Ҹ пјҢ еӣ жӯӨеҜјиҮҙдәҶдјҒдёҡдә§е“ҒеҚ•дёҖгҖҒеёӮеҚ зҺҮйҷҚдҪҺ пјҢ иҝӣиҖҢз»ҸиҗҘиғҪеҠӣдёӢйҷҚ пјҢ е…¬еҸёиҝһе№ҙдәҸжҚҹ гҖӮ

з®ҖиЁҖд№Ӣ пјҢ з ”еҸ‘и–„ејұ пјҢ дјҡеҜјиҮҙдјҒдёҡдә§е“ҒеҠӣзҹӯжқҝ пјҢ иҝӣиҖҢеҜ№жҢҒз»ӯеҸ‘еұ•дә§з”ҹжҺЈиӮҳ пјҢ е°Өе…¶жҳҜеңЁжҲҗй•ҝжҖ§дёҠ гҖӮ иҝҷеҜ№дёҖ家з”ҹзү©еҲӣж–°иҚҜдјҒ пјҢ е°Өе…¶жҳҜй—Ҝ关科еҲӣжқҝзҡ„дјҒдёҡиҖҢиЁҖ пјҢ ж— з–‘жҳҜзЎ¬дјӨ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- FX168иҙўз»Ҹ|欧дҪ©е…Ӣ+дә§жІ№еӣҪжҲ–еңЁ6жңҲ4ж—ҘдёҫиЎҢзәҝдёҠдјҡи®® жІ№д»·з»ӯеҲ·3жңҲдёӯж—¬д»ҘжқҘй«ҳдҪҚ

- иҙўз»Ҹ|дёҠеёӮе…¬еҸёеңЈиұЎи‘ЈдәӢй•ҝж„ҸеӨ–зҰ»дё–пјҢиӮЎд»·ж¶ЁеҒңпјҢйҡҫйҒ“иӮЎж°‘еҫҲеҶ·иЎҖпјҹ

- д№җеұ…иҙўз»Ҹ|и“қе…үеҸ‘еұ•пјҡ2020е№ҙ第дёүж¬Ўдёҙж—¶иӮЎдёңеӨ§дјҡеҶіи®®е…¬е‘Ҡ

- BOSSиҜҙиҙўз»Ҹ|дҪҺи°ғзҡ„дә’иҒ”зҪ‘еӨ§дҪ¬пјҡдёҺ马дә‘йҪҗеҗҚпјҢдёҖе№ҙзҙҜи®ЎжҚҗж¬ҫй«ҳиҫҫ8.5дәҝ

- жҳ“жңЁиҙўз»Ҹ|иҪҜ银дёҚдёҺж„ҝжҷҜиҒ”еҗҲжҠ•иө„ еҢ—жұҪжӢҹ收иҙӯзҘһе·һдјҳиҪҰ е°Ҹй№ҸжұҪиҪҰз§ҳдәӨIPOж–Ү件

- иҙўз»Ҹ|дёӯеӣҪжҢҒз»ӯеҮҸжҢҒ1200дәҝпјҢеҗ„еӣҪзә·зә·ж•Ҳд»ҝпјҢзҫҺеӣҪиў«йҖјдә®еҮәжңҖеҗҺвҖңеә•зүҢвҖқ

- д№җеұ…иҙўз»Ҹ|еҚ—еұұжҺ§иӮЎ[е…¬еҸё]жӢҹиҪ¬и®©жҲҗйғҪжҒ’з’ҹжәҗ49%иӮЎжқғеҸҠзӣёе…іеҖәжқғ

- д№җеұ…иҙўз»Ҹ|2019е№ҙдёӯеӣҪиҝһй”ҒзҷҫејәеҮәзӮү 银泰新йӣ¶е”®йҖҶеҠҝеҸҢдҪҚж•°дёҠж¶Ё

- зҺҜзҗғиҖҒиҷҺиҙўз»Ҹ|еҺҰй—ЁеүҚйҰ–еҜҢеҗҚдёӢеӨ§е”җең°дә§иөҙжёҜдёҠеёӮпјҡеҮҖиҙҹеҖәзҺҮжӣҫй«ҳиҫҫ1085.3%

- и“қйІёиҙўз»Ҹи®°иҖ…е·ҘдҪңе№іеҸ°|е°Ҹзұід»»е‘ҪжқЁжҹҳеҮәд»»дёӯеӣҪеҢәCMOпјҢиҙҹиҙЈеёӮеңәиҗҘй”ҖжҲҳз•ҘеҲ¶е®ҡдёҺе“ҒзүҢе»әи®ҫзӯүе·ҘдҪң