йҰ–жқЎиҙўз»Ҹд»Ғдјҡз”ҹзү©зҡ„дәҸжҚҹжҖӘеңҲ 66дәҝеёӮеҖјзҡ„йёЎиӮӢж„ҹ( дёү )

йҰ–дёӘдё”е”ҜдёҖзҡ„йёЎиӮӢж„ҹ

е…·иұЎдә§е“Ғз«Ҝ пјҢ жӣҙжҳҫз«ҜеҖӘ гҖӮ

дҝЎжҠ«зңӢ пјҢ д»Ғдјҡз”ҹзү©зҡ„ж ёеҝғдә§е“ҒжҳҜиҙқйӮЈйІҒиӮҪпјҲи°Ҡз«Ӣжі°пјү пјҢ 2016е№ҙ12жңҲиҺ·жү№дёҠеёӮ пјҢ з”ЁдәҺжІ»з–—жҲҗдәә2еһӢзі–е°ҝз—…жҺ§еҲ¶иЎҖзі– пјҢ йҖӮз”ЁдәҺеҚ•з”ЁдәҢз”ІеҸҢиғҚиЎҖзі–жҺ§еҲ¶дёҚдҪізҡ„жӮЈиҖ… гҖӮ жҳҜе…ЁзҗғйҰ–дёӘдё”е”ҜдёҖзҡ„ж°Ёеҹәй…ёеәҸеҲ—дёҺдәәжәҗ100%зӣёеҗҢзҡ„GLP-1зұ»иҚҜзү© гҖӮ

д№ҚдёҖзңӢеҺ» пјҢ иҝҷдёӘйҰ–дёӘдё”е”ҜдёҖзӣёеҪ“жңүд»·еҖјеҠӣ гҖӮ

然е®һйҷ…д»·еҖј пјҢ еҚҙжңүйёЎиӮӢд№Ӣж„ҹ гҖӮ

专家表зӨә пјҢ зәҜиҮӘ然зҡ„GLP-1з”ұдәҺе…¶иҮӘжңүз”ҹзү©з»“жһ„ пјҢ еҫҲе®№жҳ“иў«дәҢиӮҪеҹәиӮҪй…¶IVйҷҚи§ЈиҖҢеӨұеҺ»жҙ»жҖ§ пјҢ еҚҠиЎ°жңҹпјҲеҚіиҚҜж•Ҳж—¶й—ҙпјүд»…1-2еҲҶй’ҹ гҖӮ д№ҹе°ұжҳҜиҜҙиҮӘ然еҺҹз”ҹжҖҒзҡ„GLP-1жІЎжңүзӣҙжҺҘдҪҝз”Ёд»·еҖј пјҢ е…ЁдәәжәҗеҢ–зҡ„GLP-1дәҰжҳҜеҰӮжӯӨ гҖӮ

иҒҡз„Ұдә§е“Ғжң¬иә« пјҢ иҙқйӮЈйІҒиӮҪпјҲи°Ҡз«Ӣжі°пјүеҚҠиЎ°жңҹд»…11еҲҶй’ҹ пјҢ иҖҢеҗҢзұ»з«һе“ҒйғҪжҳҜжҢүз…§е°Ҹж—¶и®Ўз®—зҡ„ гҖӮ д№ҹеҹәдәҺжӯӨ пјҢ д»Ғдјҡз”ҹзү©зҡ„и°Ҡз«Ӣжі° пјҢ иҰҒйӨҗеүҚдёҖеӨ©дёүж¬Ўжү“й’Ҳ гҖӮ е…¶д»–дә§е“ҒеӨҡд»ҘдёҖе‘ЁдёҖж¬ЎжҲ–дёҖеӨ©дёҖж¬Ў гҖӮ

жңүдёҡеҶ…дәәеЈ«и®Өдёә пјҢ зі–е°ҝз—…еҰӮд»ҠеҸӘиғҪд»ҘжҺ§зі–дёәдё» пјҢ жІЎеҠһжі•ж №жІ» гҖӮ жӮЈиҖ…дёҖеӨ©дёүж¬ЎжіЁе°„ пјҢ дҪ“йӘҢж„ҹгҖҒж¶Ҳиҙ№зІҳжҖ§жҲ–еӨ§дёәйҷҚдҪҺ гҖӮ дёҖж—ҰжңүжӣҙеҘҪйҖүжӢ© пјҢ жІЎеӨҡе°‘дәәж„ҝйҖүиҝҷз§ҚиҚҜзү© гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ зӣ®еүҚеӣҪеҶ…дёҠеёӮзҡ„6з§ҚиҚҜзү©дёӯ пјҢ д»Ғдјҡз”ҹзү©зҡ„и°Ҡз”ҹжі°пјҲиҙқйӮЈйІҒиӮҪпјүжҳҜжіЁе°„йў‘ж¬ЎжңҖй«ҳзҡ„ гҖӮ дёүз”ҹеҲ¶иҚҜгҖҒзӨјжқҘгҖҒиұӘжЈ®иҚҜдёҡзҡ„дә§е“ҒдёәдёҖе‘ЁдёҖж¬Ў пјҢ иҜәе’ҢиҜәеҫ·дёәдёҖеӨ©дёҖж¬Ў гҖӮ еҚідҪҝжҳҜзҹӯж•ҲGLP-1иҚҜзү© пјҢ еңЁз ”иҚҜзү©дёӯ пјҢ д№ҹжІЎдёҖдёӘжҳҜи¶…иҝҮ2ж¬Ў/еӨ© гҖӮ

еҶөдё” пјҢ зӣ®еүҚGLP-1иҚҜзҡ„и¶ӢеҠҝжҳҜзҹӯж•Ҳй•ҝж•ҲеҸЈжңҚ гҖӮ 2019е№ҙ9жңҲ пјҢ иҜәе’ҢиҜәеҫ·зҙўй©¬йІҒиӮҪеҸЈжңҚеңЁзҫҺеӣҪFDAиҺ·жү№дёҠеёӮ пјҢ иҝҷжҳҜе…Ёзҗғ第дёҖж¬ҫеҸЈжңҚиҚҜ гҖӮ

йҷӨдәҶдҫқд»ҺжҖ§е·® пјҢ д»·ж јжӣҙж— дјҳеҠҝ гҖӮ

жҚ®еӣҪдҝЎиҜҒеҲёзҡ„ж•°жҚ®з»ҹи®ЎжҳҫзӨә пјҢ еңЁеӣҪдә§иҚҜйўҶеҹҹ пјҢ GLP-1зұ»иҚҜзү©и°Ҡз«Ӣжі°зҡ„жңҲеқҮжІ»з–—иҙ№з”ЁжҳҜжңҖй«ҳзҡ„ пјҢ 2018е№ҙиҫҫеҲ°1680е…ғ пјҢ дёҚжҳҜдёҖиҲ¬е®¶еәӯжӮЈиҖ…иғҪж¶Ҳиҙ№еҫ—иө·зҡ„ гҖӮ жҚ®еёӮеҖјйЈҺдә‘и®Ўз®— пјҢ и°Ҡз”ҹжі°зҡ„е№іеқҮй”Җе”®еҚ•д»·дёә330е…ғ/ж”Ҝе·ҰеҸі пјҢ дёҖеӨ©жіЁе°„дёүж¬Ўз”ЁиҚҜжҲҗжң¬дёә1200е…ғе·ҰеҸі пјҢ дёҖе№ҙиҙ№з”Ёи¶…40дёҮ пјҢ з”ҡиҮіжҜ”дёҖдәӣжҠ—зҷҢеҚ•жҠ—иҚҜзү©иҝҳиҙө гҖӮ дё”е…¶жңӘеңЁеӣҪ家еҢ»дҝқиҢғеӣҙеҶ… гҖӮ

е®һйҷ…дёҠ пјҢ еҢ»дҝқдёӯжңүдёҖж¬ҫGLP-1еҸҜд»ҘжҠҘй”Җ пјҢ еҚіиҜәе’ҢиҜәеҫ·зҡ„еҲ©жӢүйІҒиӮҪ гҖӮ е…¶2017е№ҙйҷҚд»·еҲ°410е…ғ/ж”Ҝиҝӣе…ҘеӣҪ家д№ҷзұ»еҢ»дҝқ гҖӮ дёҖеӨ©жіЁе°„дёҖж¬Ў пјҢ дёҚеҲ°дәҢзҷҫзҡ„з”ЁиҚҜиҙ№з”Ё пјҢ з®ҖзӣҙеҗҠжү“и°Ҡз”ҹжі° гҖӮ

д№ҹеҹәдәҺжӯӨ пјҢ еӣҪдҝЎиҜҒеҲёжҢҮеҮәпјҡвҖңиҙқйӮЈйІҒиӮҪдҪҝз”Ёж–№жі•дёҘиӢӣ пјҢ жӮЈиҖ…дҫқд»ҺжҖ§иҫғдҪҺ пјҢ еҜ№е…¶й”Җе”®йўқеўһй•ҝжҢҒжӮІи§ӮжҖҒеәҰ гҖӮ вҖқ

дёҠиҝ°и§ӮзӮ№ пјҢ 并йқһеӨёеӨ§ гҖӮ

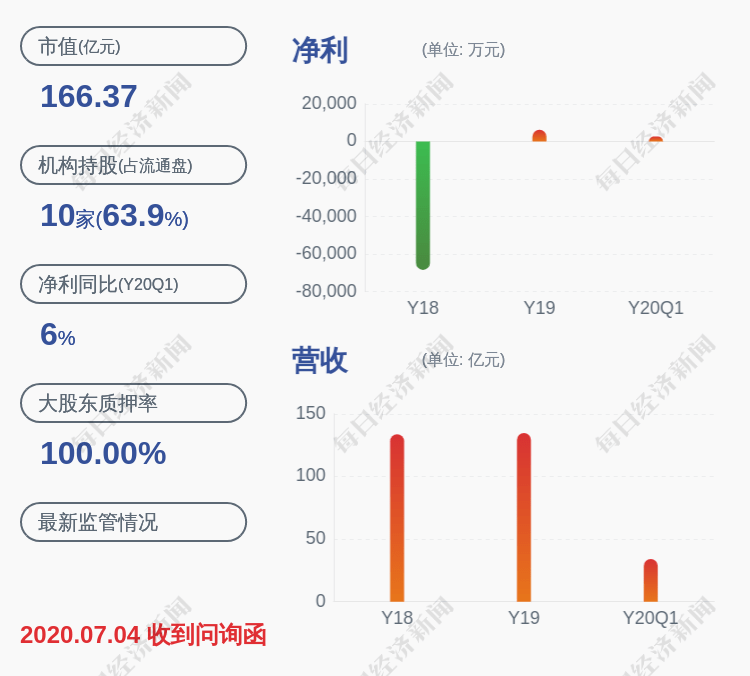

ж•°жҚ®жҳҫзӨә пјҢ 2017е№ҙд»Ғдјҡз”ҹзү©з”ҹдә§и°Ҡз”ҹжі°17.75дёҮж”Ҝ пјҢ й”Җ售收е…ҘеҸӘжңү1360дёҮе…ғ пјҢ дә§й”ҖзҺҮеҸӘжңү23.21% пјҢ иҖҢеҪ“е№ҙеә“еӯҳе•Ҷе“Ғй«ҳиҫҫ1917дёҮ гҖӮ 2018е№ҙ пјҢ 252еҗҚй”Җе”®е‘ҳе…ұдә§з”ҹй”Җе”®йўқ2681дёҮе…ғ пјҢ дәәеқҮ10.64дёҮе…ғ гҖӮ ж°ҙе№ід№ӢдҪҺ пјҢ д»Өдәәдҫ§зӣ® гҖӮ

иҝҷж„Ҹе‘ізқҖ пјҢ дҪңдёәд»Ғдјҡз”ҹзү©зҡ„и¶…зә§еӨ§еҚ•е“Ғ пјҢ иҗҘ收еӨ§жӢҝ пјҢ иҜҘдә§е“ҒдёҠеёӮиҝ‘дёүе№ҙ пјҢ е°Ҫз®Ўй”Җе”®иҙ№й«ҳеўһгҖҒе…ЁеҠӣеҒҡеӨ§еёӮеңә规模 пјҢ з»“жһңд»ҚйўҮдёәе°ҙе°¬пјҡй”Җ售收е…ҘжҲ–йҡҫиҰҶзӣ–й”Җе”®дәәе‘ҳзҡ„е·Ҙиө„ гҖӮ

ж»Ўж»Ўзҡ„еёӮеңәйёЎиӮӢж„ҹдёӢ пјҢ д»Ғдјҡз”ҹзү©зҡ„дәҸжҚҹжҖӘеңҲд№ҹе°ұдёҖзӣ®дәҶ然 гҖӮ иҷҪиҙөдёәеҲӣж–°з”ҹзү©иҚҜйҫҷеӨҙ пјҢ дҪҶе…¶ејҘжј«зқҖдёҖз§Қжө®иәҒеҝғзҗҶ гҖӮ з ”еҸ‘еҠӣдёҚи¶ігҖҒдә§е“Ғз«һдәүеҠӣе·® пјҢ еҸӘиғҪдҫқйқ жҸҗеҚҮй”Җе”®иҙ№з”ЁжӢүеҠЁдёҡз»© пјҢ иҝӣиҖҢж¶ҲиҖ—еҲ©ж¶Ұ пјҢ еҸҲдҫөиҡҖдәҶз ”еҸ‘ пјҢ еҪұе“Қдә§е“ҒеҲӣж–° пјҢ еҪўжҲҗжҒ¶жҖ§еҫӘзҺҜ пјҢ жңҖз»ҲйҖҸж”ҜдјҒдёҡзҡ„жҲҗй•ҝжҖ§еҸҠжҠ—йЈҺйҷ©иғҪеҠӣ гҖӮ

жҳҫ然 пјҢ иҝҷз§ҚзІ—ж”ҫжү“жі• пјҢ дёҺиЎҢдёҡжҢҒз»ӯеҲӣж–°гҖҒй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„еӨ§еҠҝдёҚз”ҡзӣёз¬Ұ пјҢ дё”и•ҙеҗ«е·ЁеӨ§йҡҗжӮЈ гҖӮ иҷҪ然йҖҖеёӮж—¶еёӮеҖј66дәҝ пјҢ иҝҷеҜ№жҠ•иө„иҖ…еҸҲдҪ•е°қдёҚжҳҜдёҖз§ҚйёЎиӮӢж„ҹпјҹ

жҳҜеҲ°дәҶж”№еҸҳзҡ„ж—¶еҲ» гҖӮ

жү©дә§иғҪеә•ж°”дёҺйҡҗеҝ§

еңЁеӨ–з•ҢзңӢжқҘ пјҢ иҪ¬жҲҳ科еҲӣжқҝ пјҢ жҲ–жҳҜе…¶дёҖеӨ§жңәйҒҮ гҖӮ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ жӯӨж¬ЎдёҠеёӮ пјҢ е…¬еҸёжӢҹеӢҹиө„30.05дәҝе…ғ пјҢ еҲҶеҲ«з”ЁдәҺж–°иҚҜз ”еҸ‘йЎ№зӣ®пјҲ12.42дәҝе…ғпјүгҖҒиҪ¬еҢ–еҢ»еӯҰе№іеҸ°йЎ№зӣ®пјҲ1.56дәҝе…ғпјүгҖҒз»“жһ„з”ҹзү©еӯҰеј•йўҶзҡ„иҚҜзү©еҸ‘зҺ°е№іеҸ°пјҲ5000дёҮе…ғпјүгҖҒдәҢжңҹе»әи®ҫйЎ№зӣ®пјҲ8.87дәҝе…ғпјүе’ҢиЎҘе……жөҒеҠЁиө„йҮ‘еҸҠеҪ’иҝҳ银иЎҢиҙ·ж¬ҫпјҲ6.7дәҝе…ғпјү гҖӮ

е®ўи§ӮиҖҢиЁҖ пјҢ еүҚдёүиҖ…иҝ‘15дәҝе…ғзҡ„еҲӣж–°з”ЁйҖ” пјҢ и®©еӨ–з•ҢзңӢеҲ°дәҶе…¶иҪ¬еҸҳеҶіеҝғ гҖӮ иҝҷеҖјеҫ—иӮҜе®ҡ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- FX168иҙўз»Ҹ|欧дҪ©е…Ӣ+дә§жІ№еӣҪжҲ–еңЁ6жңҲ4ж—ҘдёҫиЎҢзәҝдёҠдјҡи®® жІ№д»·з»ӯеҲ·3жңҲдёӯж—¬д»ҘжқҘй«ҳдҪҚ

- иҙўз»Ҹ|дёҠеёӮе…¬еҸёеңЈиұЎи‘ЈдәӢй•ҝж„ҸеӨ–зҰ»дё–пјҢиӮЎд»·ж¶ЁеҒңпјҢйҡҫйҒ“иӮЎж°‘еҫҲеҶ·иЎҖпјҹ

- д№җеұ…иҙўз»Ҹ|и“қе…үеҸ‘еұ•пјҡ2020е№ҙ第дёүж¬Ўдёҙж—¶иӮЎдёңеӨ§дјҡеҶіи®®е…¬е‘Ҡ

- BOSSиҜҙиҙўз»Ҹ|дҪҺи°ғзҡ„дә’иҒ”зҪ‘еӨ§дҪ¬пјҡдёҺ马дә‘йҪҗеҗҚпјҢдёҖе№ҙзҙҜи®ЎжҚҗж¬ҫй«ҳиҫҫ8.5дәҝ

- жҳ“жңЁиҙўз»Ҹ|иҪҜ银дёҚдёҺж„ҝжҷҜиҒ”еҗҲжҠ•иө„ еҢ—жұҪжӢҹ收иҙӯзҘһе·һдјҳиҪҰ е°Ҹй№ҸжұҪиҪҰз§ҳдәӨIPOж–Ү件

- иҙўз»Ҹ|дёӯеӣҪжҢҒз»ӯеҮҸжҢҒ1200дәҝпјҢеҗ„еӣҪзә·зә·ж•Ҳд»ҝпјҢзҫҺеӣҪиў«йҖјдә®еҮәжңҖеҗҺвҖңеә•зүҢвҖқ

- д№җеұ…иҙўз»Ҹ|еҚ—еұұжҺ§иӮЎ[е…¬еҸё]жӢҹиҪ¬и®©жҲҗйғҪжҒ’з’ҹжәҗ49%иӮЎжқғеҸҠзӣёе…іеҖәжқғ

- д№җеұ…иҙўз»Ҹ|2019е№ҙдёӯеӣҪиҝһй”ҒзҷҫејәеҮәзӮү 银泰新йӣ¶е”®йҖҶеҠҝеҸҢдҪҚж•°дёҠж¶Ё

- зҺҜзҗғиҖҒиҷҺиҙўз»Ҹ|еҺҰй—ЁеүҚйҰ–еҜҢеҗҚдёӢеӨ§е”җең°дә§иөҙжёҜдёҠеёӮпјҡеҮҖиҙҹеҖәзҺҮжӣҫй«ҳиҫҫ1085.3%

- и“қйІёиҙўз»Ҹи®°иҖ…е·ҘдҪңе№іеҸ°|е°Ҹзұід»»е‘ҪжқЁжҹҳеҮәд»»дёӯеӣҪеҢәCMOпјҢиҙҹиҙЈеёӮеңәиҗҘй”ҖжҲҳз•ҘеҲ¶е®ҡдёҺе“ҒзүҢе»әи®ҫзӯүе·ҘдҪң