зҲұдјҳи…ҫзҰ»YouTubeи¶ҠжқҘи¶Ҡиҝң

зҲұдјҳи…ҫзҰ»YouTubeи¶ҠжқҘи¶ҠиҝңгҖӮ

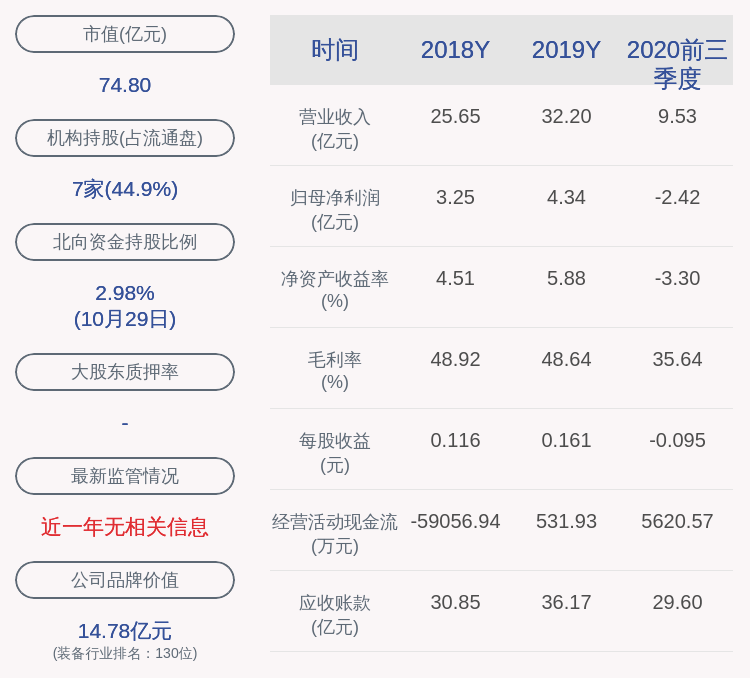

дёӯеӣҪзҲұеҘҮиүәгҖҒи…ҫи®Ҝи§Ҷйў‘гҖҒдјҳй…·дёүеӨ§и§Ҷйў‘е№іеҸ° пјҢ йғҪжғіеҒҡжҲҗдёӯеӣҪзҡ„YouTube пјҢ еҸҜеҸ—йҷҗдәҺеӨ–йғЁзҺҜеўғеҲ¶зәҰ пјҢ дәӢдёҺж„ҝиҝқзҡ„иө°еҗ‘дәҶNetflixзҡ„и·Ҝеӯҗ гҖӮ 2020е№ҙеҲқ пјҢ дёү家平еҸ°зҡ„иҝҷдёӘжўҰжғіеҶҚж¬ЎзӮ№зҮғ пјҢ зҲұеҘҮиүәдёҠзәҝдәҶйҡҸеҲ»APP пјҢ и…ҫи®Ҝи§Ҷйў‘з»„з»Үжһ¶жһ„иҝӣиЎҢдәҶи°ғж•ҙ пјҢ дјҳй…·жңҖж–°зҡ„9.9зүҲAPPд№ҹжӣҙж”№дёәеҸҢзҖ‘еёғжөҒеҪўејҸз•Ңйқў гҖӮ жҜ«ж— з–‘й—® пјҢ еңЁжҠ–йҹігҖҒеҝ«жүӢзӣёз»§е°қиҜ•10еҲҶй’ҹй•ҝи§Ҷйў‘зҡ„еҺӢеҠӣдёӢ пјҢ иҝҷдәӣеӣҪеҶ…жңҖж—©зҡ„YouTubeдҝЎеҫ’们еҠ зҙ§дәҶиҪ¬еһӢзҡ„жӯҘдјҗ гҖӮ вҖңжҲ‘们计еҲ’жҺЁеҮәеҗҚдёәвҖҳйҡҸеҲ»вҖҷзҡ„YouTubeжЁЎејҸAPPвҖқзҲұеҘҮиүәеҲӣе§Ӣдәәйҫҡе®ҮеңЁ2жңҲ28ж—Ҙзҡ„2019е№ҙе…Ёе№ҙиҙўжҠҘз”өиҜқдјҡи®®дёҠжҸҗеҮәдәҶиҝҷдёӘи®ЎеҲ’ гҖӮ еңЁзҲұеҘҮиүә2020е№ҙQ1иҙўжҠҘйҮҢ пјҢ дјҡе‘ҳ收е…ҘеңЁиҗҘ收结жһ„дёӯеҚ жҜ”еҚҙеңЁжү©еӨ§ пјҢ иө°еҗ‘дәҶзӣёеҸҚзҡ„ж–№еҗ‘ гҖӮ Q1зҲұеҘҮиүәдјҡе‘ҳдёҡеҠЎж”¶е…ҘдәҶ46дәҝе…ғдәәж°‘еёҒ пјҢ еҗҢжҜ”еўһй•ҝдәҶ35% гҖӮ е№ҝе‘ҠиҗҘ收еҚҙеҸӘжңү15дәҝ пјҢ 并且еҗҢжҜ”дёӢйҷҚдәҶ27% гҖӮ жӯӨеӨ– пјҢ Q1еӯЈеәҰеҶ…е®№жҲҗжң¬д№ҹеўһеҠ дәҶ11% пјҢ иҫҫеҲ°59дәҝе…ғ гҖӮ е°ұеңЁдёҠдёӘжңҲжң« пјҢ зҲұеҘҮиүәеҸҲдёҠзәҝдәҶвҖңжҳҹй’»VIPдјҡе‘ҳвҖқ пјҢ йқһиҝһз»ӯеҢ…жңҲд»·60е…ғ пјҢ зӣёжҜ”зҲұеҘҮиүәй»„йҮ‘VIPдјҡе‘ҳзҡ„25е…ғйқһиҝһз»ӯеҢ…жңҲд»·ж ј пјҢ и¶іи¶ідёҠж¶ЁдәҶ1.4еҖҚ гҖӮ иҰҒзҹҘйҒ“ пјҢ еңЁYouTubeдёҠжҳҜжІЎжңүдјҡе‘ҳиҙ№иҝҷ项收е…ҘдәҶ пјҢ и¶ҠжқҘи¶ҠйҮҚи§Ҷдјҡе‘ҳиҙ№зҡ„зҲұеҘҮиүә пјҢ еҳҙдёҠиҜҙзқҖжғіиҰҒйқ иҝ‘YouTube пјҢ е®һйҷ…дёҠжӯЈеңЁжёҗиЎҢжёҗиҝң гҖӮ зҲұдјҳи…ҫжӮЈдёҠдәҶдјҡе‘ҳ收е…Ҙдҫқиө–з—ҮпјҹйҖҡиҝҮжҺЁеҮәжӣҙй«ҳд»·ж јзҡ„жҳҹй’»VIPдјҡе‘ҳ пјҢ зҲұеҘҮиүәеҸҳзӣёең°е®һзҺ°дәҶж¶Ёд»· гҖӮ зңӢдјјжңүдәӣзӘҒ然 пјҢ дҪҶе®һйҷ…并дёҚж„ҸеӨ– гҖӮ дәӢе®һдёҠ пјҢ ж—©еңЁеҺ»е№ҙ12жңҲ пјҢ зҲұеҘҮиүәе®ҳж–№е°ұж”ҫеҮәдәҶдјҡе‘ҳиҙ№ж¶Ёд»·зҡ„еЈ°йҹі гҖӮ еңЁжҺҘеҸ—еӘ’дҪ“йҮҮи®ҝж—¶ пјҢ зҲұеҘҮиүәдјҡе‘ҳеҸҠжө·еӨ–дёҡеҠЎзҫӨжҖ»иЈҒжқЁеҗ‘еҚҺдёҚж— жҠұжҖЁең°з§° пјҢ дёӯеӣҪи§Ҷйў‘е№іеҸ°зҡ„дјҡе‘ҳе®ҡд»·жҷ®йҒҚдҪҺдәҺеӣҪеӨ–еҗҢиЎҢ пјҢ иҖҢзҲұеҘҮиүәеҸҲжҳҜеӣҪеҶ…д»·ж јзӣёеҜ№иҫғдҪҺзҡ„дёҖ家 гҖӮ д»–иЎЁзӨә пјҢ зҲұеҘҮиүәдјҡе‘ҳиҝҳжңүдёҖе®ҡи°ғд»·з©әй—ҙ пјҢ зӣ®еүҚжӯЈеңЁй…қй…ҝе…ідәҺи°ғд»·зҡ„е…·дҪ“дәӢе®ң пјҢ еҸӘжҳҜе…·дҪ“ж—¶й—ҙиЎЁе’Ңд»·ж јж¶Ёе№…еҫ…е®ҡ гҖӮ зҲұеҘҮиүәжҳҹй’»дјҡе‘ҳзҡ„жҺЁеҮәж—¶й—ҙ пјҢ жӯЈеҘҪеңЁе…¶еҸ‘еёғд»Ҡе№ҙQ1иҙўжҠҘпјҲд»ҘдёӢз®Җз§°иҙўжҠҘпјүзҡ„4еӨ©еҗҺ пјҢ иҝҷе°ұи®©дәәйҡҫе…ҚиҒ”жғіеҲ°дәҢиҖ…еҸҜиғҪеӯҳеңЁзҡ„е…іиҒ” гҖӮ иҙўжҠҘж•°жҚ®жҳҫзӨә пјҢ зҲұеҘҮиүәдёҠеӯЈеәҰзҡ„иЎЁзҺ°е–ңеҝ§еҸӮеҚҠ гҖӮ е–ңзҡ„жҳҜжҖ»иҗҘ收е’Ңдјҡе‘ҳдәәж•°еҗҢжҜ”еўһйҖҹи¶…иҝҮдәҶе…¬еҸёйў„жңҹ пјҢ еҲҶеҲ«иҫҫеҲ°дәҶ76дәҝе…ғе’Ң1.19дәҝдәәпјӣеҝ§зҡ„жҳҜе№ҝе‘Ҡ收е…ҘдёӢж»‘ пјҢ еҸӘжңү15дәҝе…ғ пјҢ еҲӣдёӢдәҶдёҠеёӮд»ҘжқҘзҡ„ж–°дҪҺ гҖӮ зҲұеҘҮиүәе°ҶдёҖеӯЈеәҰдјҡе‘ҳдәәж•°еҝ«йҖҹеўһй•ҝе’Ңе№ҝе‘Ҡ收е…ҘдёӢж»‘зҡ„дё»иҰҒеҺҹеӣ пјҢ йғҪеҪ’з»“дёәж–°еҶ з–«жғ…иҝҷеҸӘй»‘еӨ©й№…зҡ„еҪұе“Қ гҖӮ иҝҷжҳҜе®ўи§ӮдәӢе®һ пјҢ з”ұдәҺз–«жғ…зӘҒ然иҖҢиҮі пјҢ жҢүдёӢдәҶз»ҸжөҺиҝҗиЎҢзҡ„жҡӮеҒңй”® пјҢ дёҖеӯЈеәҰеӨ§йғЁеҲҶиЎҢдёҡйғҪеҸ—еҲ°дәҶиҫғеӨ§еҶІеҮ» гҖӮ еҫҲеӨҡдјҒдёҡи°ғж•ҙдәҶе№ҝе‘ҠжҠ•е…Ҙи®ЎеҲ’ пјҢ жҺЁиҝҹгҖҒеҮҸе°‘з”ҡиҮіеҸ–ж¶ҲдёҖеӯЈеәҰзҡ„е№ҝе‘Ҡ пјҢ д»ҘиҠӮзәҰе®қиҙөзҡ„зҺ°йҮ‘жөҒ гҖӮ д»Ҡе№ҙдёҖеӯЈеәҰ пјҢ зұ»дјјз”ЁжҲ·еўһй•ҝдҪҶе№ҝе‘Ҡ收е…ҘдёӢйҷҚзҡ„дә’иҒ”зҪ‘дјҒдёҡ并дёҚе°‘и§Ғ гҖӮ жҜ”еҰӮпјҡжҲӘиҮі3жңҲеә•пјҢ еҫ®еҚҡжңҲжҙ»и·ғз”ЁжҲ·иҫҫ5.5дәҝ пјҢ ж—Ҙжҙ»и·ғз”ЁжҲ·иҫҫ2.41дәҝ пјҢ дёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”еҲҶеҲ«еўһй•ҝ8500дёҮе’Ң3800дёҮ пјҢ еҸҢеҸҢеҲӣдёӢеҚ•еӯЈеҮҖеўһй•ҝеҺҶеҸІж–°й«ҳ гҖӮ еҸҜиҜҘеӯЈеәҰзҡ„е№ҝе‘Ҡе’ҢиҗҘй”ҖиҗҘ收дёә2.754дәҝзҫҺе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹе°ұжңүжүҖдёӢйҷҚпјӣиҖҢиҖҒзүҢй—ЁжҲ·зҪ‘з«ҷжҗңзӢҗжӣҙжғЁ пјҢ е“ҒзүҢе№ҝе‘Ҡ收е…Ҙд»…дёә2600дёҮзҫҺе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ40% пјҢ еҮ д№ҺжҳҜж–ӯеҙ–ејҸдёӢи·Ң гҖӮ дёҚиҝҮ пјҢ зҲұеҘҮиүәе№ҝе‘Ҡ收е…ҘдёӢйҷҚзҡ„еҺҹеӣ иҝңдёҚжӯўеҸ—з–«жғ…еҶІеҮ»иҝҷд№Ҳз®ҖеҚ• пјҢ еӣ дёәиҮӘдёҠеёӮд»ҘжқҘе…¶е№ҝе‘Ҡ收е…ҘдёҖзӣҙеӨ„дәҺж•ҙдҪ“дёӢж»‘зҠ¶жҖҒ гҖӮзҲұдјҳи…ҫзҰ»YouTubeи¶ҠжқҘи¶ҠиҝңгҖӮ

зҲұеҘҮиүәдәҺ2018е№ҙ3жңҲ29ж—ҘеңЁзҫҺеӣҪзәіж–Ҝиҫҫе…ӢдёҠеёӮ пјҢ дёҠеёӮеҗҺзҡ„第дёҖеӯЈеәҰ пјҢ е…¶е№ҝе‘Ҡ收е…ҘиҫҫеҲ°дәҶ26дәҝе…ғ пјҢ иҝҷеә”иҜҘжҳҜиҝ„д»Ҡдёәжӯўе®ғзҡ„еҺҶеҸІжңҖй«ҳзәӘеҪ• гҖӮ йҡҸеҗҺ пјҢ е®ғзҡ„е№ҝе‘Ҡ收е…Ҙе°ұдёҖи·Ҝеҗ‘дёӢ пјҢ дёҺдјҡе‘ҳ收е…Ҙзҡ„дёҖи·ҜдёҠж¶ЁеҪўжҲҗдәҶжӯӨж¶ҲеҪјй•ҝзҡ„жңүи¶ЈзҺ°иұЎ гҖӮ зҲұеҘҮиүәе№ҝе‘Ҡ收е…ҘжҢҒз»ӯдёӢж»‘ пјҢ зӣҙжҺҘи®©дјҡе‘ҳ收е…ҘдёҠж¶Ёзҡ„еҠӘеҠӣеӨ§жү“жҠҳжүЈ пјҢ еҜјиҮҙйҷ·е…ҘдәҶиҗҘ收еўһй•ҝзј“ж…ўзҡ„йҷ·йҳұ гҖӮ иҮӘ2018е№ҙQ3д»ҘжқҘ пјҢ зҲұеҘҮиүәзҡ„и®ўйҳ…дјҡе‘ҳж•°д»Һ8070дёҮеўһеҠ жңҖиҝ‘зҡ„1.19дәҝ пјҢ еўһй•ҝдәҶ47.5%пјӣдјҡе‘ҳ收е…Ҙд»Һ29дәҝеўһеҠ еҲ°46дәҝ пјҢ еўһй•ҝ58.6% пјҢ иҖҢжҖ»иҗҘ收еҲҷд»Һ69дәҝе…ғеўһеҠ еҲ°76дәҝе…ғ пјҢ д»…д»…еўһй•ҝ10.1% гҖӮ з”ұдәҺи§Ҷйў‘зҪ‘з«ҷдјҡе‘ҳдёҖејҖе§Ӣе°ұжү“дёҠдәҶеҺ»е№ҝе‘Ҡзҡ„ж·ұж·ұзғҷеҚ° пјҢ д»ҘиҮідәҺеңЁеӨ§йғЁеҲҶзҡ„з”ЁжҲ·зңӢжқҘ пјҢ дјҡе‘ҳе’ҢеҺ»е№ҝе‘Ҡд№Ӣй—ҙеҸҜд»ҘеҲ’зӯүеҸ· гҖӮ еӣ жӯӨ пјҢ е№ҝе‘Ҡ收е…ҘеҸ—еҲ°дјҡе‘ҳеўһй•ҝзҡ„еҶІеҮ» пјҢ еңЁжүҖйҡҫе…Қ гҖӮ е°Ҫз®ЎзҲұдјҳи…ҫжӯЈе°Ҹеҝғзҝјзҝјең°иҜ•еӣҫеўһеҠ дјҡе‘ҳеҶ…е®№зҡ„е№ҝе‘Ҡеұ•зҺ° пјҢ дҪҶзӣ®еүҚзңӢжқҘеҠЁдҪңдёҚеӨ§ пјҢ жҲҗж•ҲеҫҲе°Ҹ гҖӮ зҲұдјҳи…ҫдёӯзӣ®еүҚеҸӘжңүзҲұеҘҮиүәдёҠеёӮ пјҢ еҸҰдёӨ家зҡ„иҙўеҠЎж•°жҚ®жІЎжңүе…¬ејҖ гҖӮ дҪҶеңЁдёү家еҗҢиҙЁеҢ–жҲҳз•Ҙз«һдәүд№ӢдёӢ пјҢ зҲұеҘҮиүәзҡ„иҙўжҠҘеңЁдёҖе®ҡзЁӢеәҰеҸҚжҳ дәҶзҲұдјҳи…ҫе…ұеҗҢзҡ„еӣ°еұҖ гҖӮ 2019е№ҙзҲұеҘҮиүәе№іеқҮдјҡе‘ҳдәәж•°дёә10252дёҮдәә пјҢ иҖҢе…Ёе№ҙдјҡе‘ҳжңҚеҠЎиҗҘ收144дәҝ гҖӮ д»ҘжӯӨи®Ўз®— пјҢ еҚідҪҝдёҚиҖғиҷ‘жҸҗеүҚзӮ№жҳ зӯү其他收е…Ҙ пјҢ еҺ»е№ҙзҲұеҘҮиүәдјҡе‘ҳдәәеқҮиҙЎзҢ®дёә140е…ғ пјҢ йқһдҪҶжІЎжі•е’ҢеҲҡеҲҡжҺЁеҮәзҡ„жҳҹй’»VIPд»·ж јзӣёжҜ” пјҢ д№ҹиҝңдҪҺдәҺй»„йҮ‘VIPзҡ„дјҳжғ д»·ж ј218е…ғ гҖӮ иҝҷиЎЁжҳҺ пјҢ зҲұеҘҮиүәдјҡе‘ҳзҡ„е®һйҷ…й”Җе”®д»·ж ј пјҢ иҰҒдҪҺдәҺе…¬ејҖж Үд»· гҖӮ иҝҷеә”иҜҘе°ұжҳҜжқЁеҗ‘еҚҺиҜҙзҡ„вҖңеёёеёёдёҺеҗ„еӨ§еҺӮе•ҶеҗҲдҪңйҖҒдјҡе‘ҳвҖқжүҖиҮҙ гҖӮ дәӢе®һдёҠ пјҢ иҝҷз§ҚеҒҡ法并йқһзҲұеҘҮиүәзӢ¬жңү гҖӮ д»Ҡе№ҙ5жңҲ21ж—Ҙ пјҢ йҳҝйҮҢжңҖж–°зҡ„2020иҙўе№ҙ第еӣӣеӯЈеәҰпјҲзӣёеҪ“дәҺиҮӘ然е№ҙд»Ҡе№ҙдёҖеӯЈеәҰпјүиҙўжҠҘжҳҫзӨә пјҢ дјҳй…·ж—ҘеқҮд»ҳиҙ№з”ЁжҲ·еӯЈеәҰеҗҢжҜ”еўһй•ҝ60% пјҢ е…Ёе№ҙеҗҢжҜ”еўһй•ҝ50% гҖӮ иҙўжҠҘи®Өдёә пјҢ дё»иҰҒеҸ—зӣҠдәҺдјҳй…·еҸ‘еҠӣеҺҹеҲӣеҸҠзӢ¬е®¶еҶ…е®№гҖҒжңүж•ҲжӢ“еұ•ж–°з”ЁжҲ· пјҢ еҸҠ88VIPдјҡе‘ҳзҡ„з”ҹжҖҒеҚҸеҗҢж•Ҳеә” гҖӮ е…¶дёӯзҡ„88VIPдјҡе‘ҳ пјҢ е°ұжҳҜйҳҝйҮҢж——дёӢдј—еӨҡдә§е“Ғзҡ„дјҡе‘ҳжү“еҢ…еңЁдёҖиө· пјҢ жҚҶз»‘й”Җе”® гҖӮ ж №жҚ®2018е№ҙйҳҝйҮҢжҠ•иө„иҖ…ж—ҘжҠ«йңІж•°жҚ®жҳҫзӨә пјҢ жҜҸ100дёӘ88VIPз”ЁжҲ·дёӯ пјҢ е°ұжңү38дёӘж–°ејҖйҖҡдәҶдјҳй…·дјҡе‘ҳ пјҢ дёәеҗҺиҖ…еёҰжқҘдәҶиҫғй«ҳзҡ„з”ЁжҲ·иҪ¬еҢ– гҖӮ еҸӘжҳҜ пјҢ еӨ§йғЁеҲҶиҙӯд№°88VIPзҡ„жҳҜж·ҳж°”еҖј1000д»ҘдёҠзҡ„ж·ҳе®қз”ЁжҲ· пјҢ иҙӯд№°д»·ж јд»…дёә88е…ғ пјҢ дјҳй…·д»ҺдёӯиҺ·еҫ—зҡ„дјҡе‘ҳ收е…ҘиғҪжңүеӨҡе°‘ пјҢ еҸҜжғіиҖҢзҹҘ гҖӮ и…ҫи®Ҝи§Ҷйў‘еҗҢж ·д№ҹдёҚдҫӢеӨ– пјҢ жҜ”еҰӮе®ғе’Ңдә¬дёңз»ҸеёёеҗҲдҪңжҗӯй…Қдҝғй”Җ гҖӮ жҙ»еҠЁжңҹй—ҙ пјҢ иҙӯд№°дә¬дёңPlusдёҚдҪҶд»·ж јиғҪдјҳжғ пјҢ иҖҢдё”иҝҳйҖҒи…ҫи®Ҝи§Ҷйў‘зҡ„дјҡе‘ҳ пјҢ еҸҚеҗ‘ж“ҚдҪңзҡ„еҪўејҸд№ҹжңү гҖӮ е°ұиҝҷж · пјҢ зҲұдјҳи…ҫйғҪжёҗжёҗең°жӮЈдёҠдәҶдјҡиҙ№дҫқиө–з—ҮпјҡдёҖж–№йқўжҠұжҖЁдјҡе‘ҳиҙ№еӨӘдҪҺ пјҢ йҡҫд»ҘиҰҶзӣ–й«ҳжҳӮзҡ„з»ҸиҗҘжҲҗжң¬пјҲеҺ»е№ҙзҲұеҘҮиүәзҡ„еҶ…е®№жҲҗжң¬е°ұй«ҳиҫҫ222дәҝе…ғ пјҢ иҖҢдјҡе‘ҳ收е…Ҙдёә144дәҝе…ғпјүпјӣеҸҰдёҖйқўеҚҙдёҚеҫ—дёҚйқ й•ҝжңҹжҖ§дҝғй”ҖжқҘжӢүеҠЁдјҡе‘ҳеўһй•ҝ гҖӮ жҖ»з»“зҡ„иҜҙ пјҢ ж”ҫйЈҺдјҡе‘ҳвҖңж¶Ёд»·вҖқ пјҢ жҳҜдёәдәҶиҜ•жҺўж¶Ҳиҙ№иҖ…жҖҒеәҰ гҖӮ жӢје‘Ҫзҡ„дҝғй”Җй”Җе”®дјҡе‘ҳ пјҢ еҸҲжҳҜеңЁзүҲжқғжҲҗжң¬еҺӢеҠӣдёӢдёҖз§Қж— еҘҲзҡ„йҖүжӢ© гҖӮ зҲұдјҳи…ҫжҳҜжё йҒ“ пјҢ иҖҢYouTubeе·ІжҲҗз”ҹжҖҒеҸҚи§ӮеҗҢдёәи§Ҷйў‘зҪ‘з«ҷзҡ„еӣҪеӨ–еҗҢиЎҢYouTube пјҢ еңЁи°·жӯҢ收иҙӯд№ӢеҗҺ пјҢ иҝ‘е№ҙжқҘе…¶е№ҝе‘Ҡ收е…ҘдёҖи·ҜиҠӮиҠӮж”ҖеҚҮ пјҢ еҺ»е№ҙжӣҙжҳҜзӘҒз ҙдәҶ150дәҝзҫҺе…ғ гҖӮ еӨ§еӨҡж•°еҲҶжһҗдәәеЈ«дј°и®Ў пјҢ ж—©еңЁеүҚдёӨе№ҙYouTubeдҫҝе®һзҺ°дәҶзӣҲдәҸе№іиЎЎ пјҢ дёәи°·жӯҢиҙЎзҢ®дәҶ1500дәҝзҫҺе…ғзҡ„еёӮеҖјж”Ҝж’‘ гҖӮ иҝҷдәӣжҲҗз»© пјҢ и®©зҲұдјҳи…ҫзңӢеңЁзңјдёӯгҖҒйҰӢеңЁеҝғйҮҢ пјҢ дә§з”ҹжһҒеӨ§зҡ„жҝҖеҠұдҪңз”Ё гҖӮ дәҺжҳҜ пјҢ еҜ№ж ҮYouTubeеҸҲжҲҗдёәдәҶзҲұдјҳи…ҫзҡ„ж–°зӣ®ж Ү гҖӮ дёәд»Җд№ҲиҜҙеҸҲе‘ўпјҹеӣ дёәд№ӢеүҚеӣҪеҶ…и§Ҷйў‘зҪ‘з«ҷе°ұжңүиҝҮдёҖжіў гҖӮ дјҳй…·жҳҜз”ұеҸӨж°ёй”өдәҺ2006е№ҙ6жңҲ21ж—ҘеҲӣз«Ӣ并жӯЈејҸдёҠзәҝ гҖӮ дјҳй…·еңЁеҲӣз«Ӣд№ӢеҲқе°ұжҳҜжҳҺзЎ®еҜ№ж ҮYouTube пјҢ иҝһеҸ–зҡ„еҗҚеӯ—YOUKUйғҪе’ҢеҗҺиҖ…йқһеёёзӣёдјј гҖӮ е°Ҫз®ЎеҗҺжқҘеҸ‘еұ•жңүжүҖеҸҳеҠЁ пјҢ дҪҶеңЁ2016е№ҙе№ҙеҲқдјҳй…·еңҹиұҶзҡ„е№ҙдјҡдёҠ пјҢ ж—¶д»»и‘ЈдәӢй•ҝе…ј CEOеҸӨж°ёй”өиҝҳеңЁејәи°ғ пјҢ дјҳеңҹзҡ„зӣ®ж ҮжҳҜвҖңи¶…и¶ҠNetflix + YouTubeвҖқ гҖӮ зӣёжҜ”д№ӢдёӢ пјҢ жҷҡиҜһз”ҹ4е№ҙзҡ„зҲұеҘҮиүәдёҖејҖе§Ӣ并дёҚжҳҜYouTubeзҡ„жӢҘи¶ё гҖӮ 2018е№ҙдёҠеёӮж—¶е®ғз»ҷиҮӘе·ұжү“дёҠдәҶеҜ№ж ҮиҝӘж–Ҝе°јзҡ„ж Үзӯҫ пјҢ дҪҶе®һйҷ…еңЁзӯ–з•Ҙжү§иЎҢдёҠдјјд№ҺеҸҲжӣҙеғҸNetflixдёҖдәӣ гҖӮ еҰӮд»Ҡ пјҢ зҲұеҘҮиүәеҸҲеҶҚж¬ЎиҪ¬еҗ‘ пјҢ е°ҶYouTubeи§ҶдёәеҒ¶еғҸ гҖӮ д»Ҡе№ҙ2жңҲ пјҢ зҲұеҘҮиүәжӯЈејҸжөӢиҜ•ж–°йЎ№зӣ®вҖңйҡҸеҲ»вҖқAPP пјҢ еҶ…е®№ж¶үеҸҠе…ЁйғЁи§Ҷйў‘ пјҢ дҪҶд»Ҙдёӯе°Ҹи§Ҷйў‘зҡ„PUGCпјҲдё“дёҡз”ЁжҲ·з”ҹдә§еҶ…е®№пјүжЁЎејҸеҶ…е®№дёәдё» пјҢ еҜ№ж ҮYouTube гҖӮ дёәдҪ•иҰҒжҺЁеҮәвҖңйҡҸеҲ»вҖқAPPжқҘеҜ№ж ҮYouTubeпјҹеңЁзҲұеҘҮиүәCEOйҫҡе®ҮзңӢжқҘ пјҢ й•ҝи§Ҷйў‘пјҲдёҖиҲ¬жҢҮи¶…иҝҮеҚҠе°Ҹж—¶зҡ„и§Ҷйў‘пјүе’Ңзҹӯи§Ҷйў‘пјҲдё»жөҒдёә1еҲҶй’ҹе·ҰеҸіпјүеңЁеӣҪеҶ…еҸ‘еұ•и¶ӢдәҺжҲҗзҶҹ пјҢ иҖҢдёӯзӯүж—¶й•ҝи§Ҷйў‘(еҚҒеҲҶй’ҹе·ҰеҸіпјүзҡ„YouTubeжЁЎејҸе°ҡжңӘеңЁдёӯеӣҪеҸ‘еұ•жҲҗ规模 пјҢ жҳҜйҡҫеҫ—зҡ„еёӮеңәз©әзҷҪ гҖӮ иҖҢйҡҸзқҖ5Gе’ҢAIжҠҖжңҜзҡ„жҲҗзҶҹ пјҢ иҝҷдёӘжЁЎејҸзҡ„еёӮеңәжҪңеҠӣе°ҶеңЁжңӘжқҘ2-3е№ҙжҳҫи‘—еўһй•ҝ гҖӮ и…ҫи®Ҝи§Ҷйў‘жңҖиҝ‘д№ҹз»ҸеҺҶдәҶдёҖиҪ®йҮҚиҰҒжһ¶жһ„и°ғж•ҙ пјҢ д»Һж–№еҗ‘дёҠзңӢ пјҢ дјјд№Һд№ҹе°ҶеҸ‘еҠӣеҲӣдҪңиҖ…з”ҹжҖҒ пјҢ е…¶еҜ№ж Үзҡ„еә”иҜҘд№ҹжҳҜYouTube гҖӮ жҡӮдё”жҠӣејҖеёӮеңәеүҚжҷҜдёҚи®ә пјҢ еә”иҜҘиҜҙзӣ®еүҚзҡ„зҲұдјҳи…ҫе’ҢYouTubeзҡ„е·®еҲ«зЎ®е®һеҫҲеӨ§пјҡйҰ–е…Ҳ пјҢ и§Ҷйў‘еҶ…е®№зҡ„з§Қзұ»дёҚеҗҢ пјҢ зҲұдјҳи…ҫд»ҘеҪұи§Ҷй•ҝи§Ҷйў‘дёәдё» пјҢ иҖҢYouTubeд»ҺеҮ еҲҶй’ҹеҲ°дёҖдёӨдёӘе°Ҹж—¶йғҪжңү пјҢ з”ҡиҮіиҝҳжңүеҮ з§’еҲ°еҮ еҲҶй’ҹпјӣе…¶ж¬Ў пјҢ е№іеҸ°еұһжҖ§дёҚеҗҢ пјҢ зҲұдјҳи…ҫзӣёеҪ“дәҺзәҝдёҠеҶ…е®№е№іеҸ° пјҢ з”ЁжҲ·зҡ„иҜ„и®әдә’еҠЁеҜ№иұЎжҳҜеҶ…е®№ пјҢ дёҺеҲӣдҪңиҖ…д№Ӣй—ҙеҫҲйҡҫеҸ‘з”ҹе…ізі»пјӣиҖҢYouTubeжӣҙжҺҘиҝ‘дёҖдёӘеҶ…е®№зӨҫеҢә пјҢ з”ЁжҲ·е’ҢеҲӣдҪңиҖ…д№Ӣй—ҙзҡ„е…ізі»жҜ”иҫғдәІиҝ‘ пјҢ йҖҡиҝҮи®ўйҳ…еҸҜд»Ҙжү“йҖ з§ҒеҹҹжөҒйҮҸпјӣжңҖеҗҺ пјҢ еҶ…е®№з”ҹдә§жЁЎејҸдёҚеҗҢ пјҢ зҲұдјҳи…ҫд»ҘPGCе’ҢиҮӘеҲ¶пјҲиҮӘеҲ¶е…¶е®һд№ҹжҳҜеҸҰдёҖз§ҚеҪўејҸзҡ„PGCпјүдёәдё» пјҢ иҖҢYouTubeд»ҘUGCдёәдё» пјҢ зӣ®еүҚе·Із»ҸиҝҮжёЎеҲ°PUGC гҖӮ иҝҷдәӣеҸӘжҳҜеҪўејҸдёҠзҡ„дёҚеҗҢ пјҢ жғіж”№еҸҳ并дёҚеӨӘйҡҫ гҖӮ жңҖеӨ§д№ҹжҳҜжңҖж №жң¬зҡ„еҢәеҲ« пјҢ жҳҜзҲұдјҳи…ҫе’ҢYouTubeзҡ„е•ҶдёҡжЁЎејҸжҲӘ然дёҚеҗҢ гҖӮ еңЁи°·жӯҢ收иҙӯYouTubeд№ӢеҗҺ пјҢ 并没жңүжҖҘдәҺеҸ‘еұ•дёҡеҠЎ гҖӮ иҖҢжҳҜж №жҚ®еҪ“ж—¶зҡ„зҺ°зҠ¶ пјҢ дёҖиҫ№и§ЈеҶізүҲжқғд№ұиұЎзӯүжЈҳжүӢзҡ„зҺ°е®һй—®йўҳ пјҢ дёҖиҫ№йҮҚж–°и®ҫи®Ўе•ҶдёҡжЁЎејҸе’Ңе№іеҸ°жңәеҲ¶ пјҢ ж—ЁеңЁжү“йҖ дёҖдёӘеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„е•ҶдёҡеҢ–и§Ҷйў‘еҶ…е®№з”ҹжҖҒдҪ“зі» гҖӮ жҚ®жӮү пјҢ и°·жӯҢдёәжӯӨеүҚеҗҺжҠ•е…ҘдәҶ70дәҝзҫҺе…ғ пјҢ жңҖз»Ҳе®һзҺ°дәҶз”ЁжҲ·дҪ“йӘҢгҖҒе№іеҸ°еҸҳзҺ°е’Ңе№ҝе‘Ҡж•ҲжһңдёүиҖ…д№Ӣй—ҙзҡ„еҲ©зӣҠе№іиЎЎ гҖӮ з®ҖеҚ•ең°иҜҙ пјҢ еңЁиҝҷдёӘз”ҹжҖҒдҪ“зі»дёӢ пјҢ еҲӣдҪңиҖ…зҡ„дҪңе“Ғи¶ҠеҸ—з”ЁжҲ·ж¬ўиҝҺ пјҢ е…¶е№ҝе‘Ҡд»·еҖје°ұи¶ҠеӨ§ пјҢ е№ҝе‘Ҡдё»жҠ•ж”ҫе№ҝе‘Ҡзҡ„з§ҜжһҒжҖ§е°ұи¶Ҡй«ҳ пјҢ еҲӣдҪңиҖ…д»Һдёӯзҡ„иҺ·еҫ—收зӣҠи¶ҠеӨҡ пјҢ еҗҢж—¶ пјҢ YouTubeдҪңдёәе№іеҸ°д№ҹеҫ—еҲ°дәҶеҸҜи§Ӯзҡ„еҲҶжҲҗ гҖӮ йҖҡиҝҮGoogle Preferredе№ҝе‘ҠдҪ“зі» пјҢ YouTubeдёҺз”ЁжҲ·гҖҒеҲӣдҪңиҖ…е’Ңе№ҝе‘Ҡдё»еҪўжҲҗдәҶдёҖдёӘжңүжңәзҡ„з”ҹжҖҒдҪ“зі» пјҢ е…ұеҗҢжүҝжӢ…йЈҺйҷ©е’Ң收зӣҠ гҖӮ YouTubeдёҺеҲӣдҪңиҖ…зҡ„еҲҶжҲҗжҜ”дҫӢжҳҜ45пјҡ55 гҖӮ иҷҪ然д№ҹеңЁе°қиҜ•YouTube Premiumе’ҢMusic Premiumдјҡе‘ҳ пјҢ дҪҶеҸӘжңү1%зҡ„з”ЁжҲ·д№°иҙҰ пјҢ еҮ д№ҺеҸҜд»ҘеҝҪз•ҘдёҚи®Ў гҖӮ еӣһиҝҮеӨҙжқҘзңӢзҲұдјҳи…ҫ пјҢ е®ғ们дёҖеӨҙиҝһзқҖз”ЁжҲ· пјҢ дёҖеӨҙиҝһзқҖзүҲжқғж–№ пјҢ жҳҜеҶ…е®№е№іеҸ°дёҚеҒҮ гҖӮ дҪҶе®ғ们зӣ®еүҚеҸӘжҳҜи§Ҷйў‘еҶ…е®№зҡ„еҲҶеҸ‘жё йҒ“ пјҢ д»ҺзүҲжқғж–№жүӢдёӯд№°жқҘзүҲжқғ пјҢ еҶҚйҖҡиҝҮдјҡе‘ҳдҪ“зі»еҚ–з»ҷз”ЁжҲ· пјҢ жң¬иҙЁдёҠиҝҳжҳҜдёӯй—ҙе•Ҷеҗғе·®д»·зҡ„е•ҶдёҡжЁЎејҸ гҖӮ дё»иҰҒ收зӣҠжқҘжәҗдәҺз”ЁжҲ· пјҢ зүҲжқғж–№еҸӘжҳҜдҫӣеә”е•ҶгҖҒеҸӮдёҺеәҰеҫҲдҪҺ пјҢ UGCеңЁеҗ„иҮӘе№іеҸ°еҶ…зҡ„еҪұе“ҚеҠӣеҮ д№ҺеҸҜд»ҘеҝҪз•ҘдёҚи®Ў гҖӮ жҢҒжңүPGCеҶ…е®№зҡ„зүҲжқғж–№вҖңеҫ…д»·иҖҢжІҪвҖқ пјҢ д»Һ2006е№ҙеҲ°2016е№ҙ пјҢ 10е№ҙзҡ„ж—¶й—ҙ пјҢ йҡҸзқҖи§Ҷйў‘зҪ‘з«ҷзҡ„ж•ҙдҪ“ејәеҠҝеҙӣиө· пјҢ зҪ‘з»ңзүҲжқғиҙ№д№ҹжҡҙж¶ЁдәҶ7200еҖҚ гҖӮ пјҲд№ҹе’ҢзҪ‘ж°‘ж•ҙдҪ“规模еўһй•ҝжңүзӣҙжҺҘе…ізі»пјүж— и®әеҰӮдҪ• пјҢ иҝҷз§ҚдәӨжҳ“ж–№ејҸдёӯзүҲжқғж–№вҖңж—ұж¶қдҝқ收вҖқ пјҢ йЈҺйҷ©е’Ң收зӣҠдё»иҰҒз”ұе№іеҸ°жүҝжӢ… пјҢ еұһдәҺй«ҳйЈҺйҷ©зҡ„йҮҚиө„жң¬жЁЎејҸ гҖӮ зҲұдјҳи…ҫзҡ„дјҡе‘ҳеҲ¶дёҺжңүзәҝз”өи§ҶиҝҗиҗҘе•ҶжӣҙдёәжҺҘиҝ‘ пјҢ иҖҢеҸ‘еұ•иҮӘеҲ¶еҶ…е®№еҸҲйўҮдјјз”өи§ҶеҸ° гҖӮ зӣ®еүҚе®ғ们зҡ„е•ҶдёҡжЁЎејҸ пјҢ е…¶е®һе°ұжҳҜдә’иҒ”зҪ‘зүҲзҡ„жӯҢеҚҺжңүзәҝ+иҠ’жһңеҸ° пјҢ дёҺYouTubeзҡ„з”ҹжҖҒжЁЎејҸжңүзқҖжң¬иҙЁдёҚеҗҢ гҖӮ еҰӮжһңзҲұдјҳи…ҫжғіеҜ№ж ҮYouTubeзҡ„иҜқ пјҢ е°ұеҝ…йЎ»жҺЁеҖ’зҺ°жңүе№іеҸ°жһ„жһ¶йҮҚе»ә пјҢ иҝҷи•ҙеҗ«зқҖе·ЁеӨ§зҡ„жңәдјҡжҲҗжң¬е’ҢйЈҺйҷ© гҖӮ дёәд»Җд№ҲзҲұдјҳи…ҫжІЎеҒҡжҲҗYouTubeпјҹд»Һе•ҶдёҡжЁЎејҸеҲ°иҗҘ收结жһ„ пјҢ зҲұдјҳи…ҫдёҺYouTubeиө°еҗ‘зҡ„жҳҜдёӨдёӘеІ”и·Ҝ гҖӮ зәөдҪҝеҰӮжӯӨ пјҢ дёӯеӣҪдёүеӨ§и§Ҷйў‘зҪ‘з«ҷеҝғдёӯзҡ„дёӯеӣҪзүҲYouTubeжўҰ пјҢ еҚҙд»ҺжңӘж¶Ҳж•ЈиҝҮ гҖӮ зҲұеҘҮиүәеңЁ2жңҲд»Ҫ пјҢ жҺЁеҮәдәҶдёҖж¬ҫвҖңйҡҸеҲ»вҖқAPP пјҢ дё»жү“дёғе…«еҲҶй’ҹиҮіеҚҒеҮ еҲҶй’ҹзҡ„дёӯй•ҝи§Ҷйў‘пјӣ5жңҲ29ж—Ҙ пјҢ и…ҫи®ҜPCGпјҲе№іеҸ°дёҺеҶ…е®№дәӢдёҡзҫӨпјүе®Јеёғи°ғж•ҙи…ҫи®Ҝи§Ҷйў‘зҡ„з»„з»Үжһ¶жһ„ пјҢ и…ҫи®Ҝи§Ҷйў‘еҶ…йғЁзҡ„зҹӯи§Ҷйў‘е№іеҸ°дә§е“ҒйғЁе№¶е…Ҙе…¶и§Ҷйў‘е№іеҸ°йғЁпјӣ6жңҲ6ж—Ҙ пјҢ дјҳй…·еҚҮзә§9.0зүҲ пјҢ зҹӯи§Ҷйў‘зӯүPUGCеҶ…е®№д»ҘеҸҢзҖ‘еёғжөҒеҪўејҸзҷ»йҷҶдјҳй…·йҰ–йЎөдёӢж–№жҺЁиҚҗ гҖӮ ејәи°ғдё°еҜҢе…Ёи§Ҷйў‘е“Ғзұ»е’Ңдә’еҠЁдҪ“йӘҢ пјҢ ж„ҸеңЁжү“йҖ й•ҝзҹӯз»“еҗҲзҡ„еҶ…е®№е№іеҸ°е’Ңи§Ҷйў‘зӨҫеҢәпјӣYouTubeжҳҜзӣ®еүҚе…ЁзҗғжңҖеӨ§зҡ„и§Ҷйў‘зҪ‘з«ҷд№ӢдёҖ пјҢ иў«Google收иҙӯ14е№ҙжқҘ пјҢ дј°еҖјз”ұ16.5дәҝзҫҺе…ғеҲ°зӘҒз ҙеҚғдҪҷдәҝ гҖӮ зҲұеҘҮиүә6жңҲ8ж—ҘзҫҺиӮЎж”¶зӣҳеҗҺзҡ„еёӮеҖјдёә147.37дәҝзҫҺе…ғ пјҢ иҗҘ收数жҚ®дёҠзҲұеҘҮиүәпјҲ2020Q1 иҗҘ收76дәҝпјүи¶…иҝҮдјҳй…·пјҲ59.44дәҝе…ғпјү пјҢ дјҡе‘ҳ规模дёҠд№ҹи¶…иҝҮи…ҫи®Ҝи§Ҷйў‘ гҖӮ д№ҹе°ұиҜҙ пјҢ еҚідҪҝдёү家平еҸ°зӣёеҠ пјҢ дј°еҖјз”ҡиҮід№ҹдёҚи¶іYouTubeзҡ„дёүеҲҶд№ӢдёҖ гҖӮ еҸҰжҚ®AlexaзҪ‘з«ҷжөҒйҮҸе…Ёзҗғз»јеҗҲжҺ’еҗҚжҹҘиҜўYouTube.com пјҢ ж•ҙдҪ“жҺ’еҗҚеңЁз¬¬дәҢ пјҢ д»…ж¬ЎдәҺGoogle.com гҖӮ е®ғжӢҘжңү20дәҝжңҲжҙ»и·ғз”ЁжҲ· пјҢ е№ҙиҗҘ收150еӨҡдәҝзҫҺе…ғ гҖӮ йҷӨжӯӨд№ӢеӨ– пјҢ еӨ§йҮҸзҡ„жңәжһ„з”ЁжҲ·жҲ–дёӘдәәз”ЁжҲ·дёҠдј еҶ…е®№ пјҢ жҚ®TheVerge жҠҘйҒ“,ж—©еңЁ2013е№ҙYouTube з”ЁжҲ·жҜҸдёҖеҲҶй’ҹдёҠдј зҡ„жҖ»и§Ҷйў‘ж—¶й•ҝе°ұиҫҫ 100 е°Ҹж—¶ гҖӮ дҪңдёәYouTubeзҡ„дҝЎеҫ’ пјҢ зҲұдјҳи…ҫжғіиҰҒжҲҗдёәвҖңеҒ¶еғҸвҖқзҡ„еҝғжғ…еҸҜд»ҘзҗҶи§Ј пјҢ йӮЈе®ғ们зјҳдҪ•жІЎиғҪжҲҗдёәдёӯеӣҪзҡ„YouTube пјҢ еҸҚиҖҢиө°еҗ‘дәҶеҸҰдёҖжқЎйҒ“и·Ҝе‘ўпјҹ第дёҖдёӘеҺҹеӣ пјҡеӨ–йғЁжқЎд»¶зҡ„е·®ејӮпјӣе…ҲиҰҒеӣһйЎҫдёҖдёӢYouTubeзҡ„жҲҗеҗҚеҺҶеҸІ пјҢ жңҖж—©иҜҘе№іеҸ°иө°зҡ„жҳҜвҖңиҮӘдёӢиҖҢдёҠвҖқзҡ„и§Ҷйў‘еҲҶдә«зӯ–з•Ҙ пјҢ д»ҘиҚүж №з”ЁжҲ·еҲӣдҪңзҡ„еҗ„з§ҚеҺҹеҲӣи§Ҷйў‘дёәвҖңе…»ж–ҷвҖқ пјҢ иҝҷдәӣжңүеҲ«дәҺBBCгҖҒNBCзӯүдё“дёҡз”өи§ҶеҸ°еҶ…е®№ пјҢ иҝҷдәӣжһҒе…·з”ҹе‘ҪеҠӣе’ҢдёӘдәәзү№иүІзҡ„и§Ҷйў‘ пјҢ дёәYouTubeеёҰжқҘдәҶе·ЁеӨ§зҡ„жөҒйҮҸдёҺе…іжіЁеәҰ гҖӮ еңЁиҝҷз§Қи§Ҷйў‘зӨҫеҢәйҖ»иҫ‘йҮҢ пјҢ йңҖиҰҒдёӨдёӘе…ій”®и§’иүІ пјҢ UGCеҲӣдҪңиҖ…е’Ңи§Ҷйў‘и§ӮзңӢиҖ… пјҢ жІЎжңүеүҚиҖ…е°ұзјәеӨұдәҶеҶ…е®№ пјҢ жІЎжңүеҗҺиҖ…еҲҷж— жі•иө°йҖҡеҗҺжқҘGoogle PreferredеҲҶжҲҗжЁЎејҸзҡ„е№ҝе‘ҠдҪ“зі» гҖӮ дёӯеӣҪиҮӘеҚғе…ғжҷәиғҪжүӢжңәзҡ„е…ҙиө· пјҢ жүҚиҝҺжқҘи§Ҷйў‘еҲӣдҪңзҡ„дёҖдёӘй«ҳеі° гҖӮ зҫҺеӣҪICIжӣҫеҒҡиҝҮдёҖйЎ№и°ғжҹҘ пјҢ 2005е№ҙзҡ„зҫҺеӣҪ79%зҡ„жҲҗе№ҙдәәдҪҝз”Ёдә’иҒ”зҪ‘ пјҢ з”өеӯҗдә§е“Ғзҡ„жҷ®еҸҠзҺҮд№ҹеҫҲй«ҳ гҖӮ еҠ д№Ӣдә’иҒ”зҪ‘д№ӢеүҚзҡ„ж—¶д»Ј пјҢ зҫҺеӣҪдәәе°ұжңүжӢҚж‘„з”ҹжҙ»и§Ҷйў‘зҡ„д№ жғҜ пјҢ дёәYouTubeзҡ„иҜһз”ҹжҸҗдҫӣдәҶеҫҲеҘҪзҡ„еҹәзЎҖ гҖӮ 2005е№ҙдёӯеӣҪдә’иҒ”зҪ‘зҡ„жҷ®еҸҠзҺҮдёҚи¶і10% пјҢ дёҖзӣҙеҲ°2011е№ҙжҷ®еҸҠзҺҮд№ҹдёҚиҝҮ38.3%пјҲ2010е№ҙзҲұеҘҮиүәжҲҗз«ӢгҖҒ2011е№ҙи…ҫи®Ҝи§Ҷйў‘жҲҗз«Ӣпјү гҖӮ еҸҰеӨ– пјҢ IDCзҡ„ж•°жҚ®жҳҫзӨә пјҢ 2005е№ҙдёӯеӣҪж¶Ҳиҙ№з”өеӯҗеёӮеңә规模иҝ‘350дәҝзҫҺе…ғ пјҢ дҪ“йҮҸ并дёҚз®—еӨ§ гҖӮ UGCеҶ…е®№зҡ„蓬еӢғеҸ‘еұ• пјҢ йңҖиҰҒдёӨдёӘжқЎд»¶ пјҢ 1гҖҒдә’иҒ”зҪ‘жҷ®еҸҠзҺҮиҫҫеҲ°дёҖе®ҡеҚ жҜ”пјӣ2гҖҒжӢҚж‘„еҷЁжқҗзҡ„дҪҺд»·еҢ–е’Ңе№іж°‘еҢ–пјӣеҰӮжӯӨеӣһеӨҙжқҘзңӢ пјҢ дјҳй…·иҷҪ然仅жҷҡYouTubeдёҖе№ҙжҲҗз«Ӣ пјҢ еҸҜд»ҚдёҚе…·еӨҮеӨ§еҠӣеҸ‘еұ•UGCзҡ„еӨ–йғЁеҹәзЎҖ гҖӮ еҢ…жӢ¬дәҺ2010гҖҒ2011жҲҗз«Ӣзҡ„зҲұеҘҮиүәе’Ңи…ҫи®Ҝи§Ҷйў‘ пјҢ еңЁдә’иҒ”зҪ‘/移еҠЁдә’иҒ”зҪ‘жҷ®еҸҠзҺҮдёҚй«ҳ пјҢ жҷ®йҖҡдәәе°ҡж— еӨ§йқўз§Ҝжҷ®еҸҠж‘„еҪұз”өеӯҗеҷЁжқҗзҡ„жғ…еҶөдёӢ гҖӮ еҺ»иҙӯд№°дё“дёҡи§Ҷйў‘ пјҢ йҖҡиҝҮдјҡе‘ҳпјҲж¶Ҳиҙ№иғҪеҠӣејәпјүе’Ңе№ҝе‘ҠпјҲж¶Ҳиҙ№иғҪеҠӣдёҖиҲ¬пјүеҒҡиҗҘ收 пјҢ жңүе…¶еҺҶеҸІзҡ„еҝ…然жҖ§ гҖӮ жҠ–йҹігҖҒеҝ«жүӢзҒ«зҲҶзҡ„иғҢжҷҜжҳҜд»Җд№Ҳе‘ўпјҹдёҖжҳҜ пјҢ еҚғе…ғжҷәиғҪжңәе®һзҺ°дәҶ移еҠЁдә’иҒ”зҪ‘жҷ®еҸҠзҺҮзҡ„еӨ§е№…жҸҗеҚҮ пјҢ 2016е№ҙдёӯеӣҪдә’иҒ”зҪ‘жҷ®еҸҠзҺҮдёә53.2% пјҢ 并еңЁд№ӢеҗҺеҮ е№ҙиҝ…зҢӣжҲҗй•ҝпјӣдәҢжҳҜ пјҢ еҚғе…ғжҷәиғҪжңәзҡ„еұҸ幕еҲҶиҫЁзҺҮе’Ңж‘„еғҸеӨҙеғҸзҙ и¶ҠжқҘи¶Ҡй«ҳ пјҢ еҠ д№Ӣеҗ„зҹӯи§Ҷйў‘е№іеҸ°зү№ж•ҲжҠҖжңҜзҡ„еҠ жҢҒ пјҢ дёәзӣҙж’ӯ/зҹӯи§Ҷйў‘зӯүUGCеҶ…е®№зҡ„е…ҙиө·жҸҗдҫӣдәҶдёҖдёӘеҹәзЎҖ гҖӮ еҪ“зҲұдјҳи…ҫж„ҸиҜҶеҲ°UGCжңәйҒҮзҡ„ж—¶еҲ» пјҢ е…¶е№іеҸ°и°ғжҖ§е·Із»ҸеҪўжҲҗ пјҢ еҶҚжғіи°ғеӨҙиҪ¬еһӢ пјҢ 已然дёҚеҶҚжҳҜз®ҖеҚ•зҡ„дәӢ гҖӮ 第дәҢдёӘеҺҹеӣ пјҡеӣҪеҶ…з”ЁжҲ·и§Ҷйў‘еҶ…е®№еҲӣдҪңиғҪеҠӣе°ҡдёҚи¶іпјӣжҠ–йҹігҖҒеҝ«жүӢзӯүе№іеҸ°еҮӯеҖҹ10sгҖҒ30sгҖҒ1minзӯүж—¶й•ҝзҡ„зҹӯи§Ҷйў‘зҒ«зҲҶе…ЁеӣҪ пјҢ жҳҜдёӯеӣҪдәәеҸӘе–ңж¬ўзңӢиҫғзҹӯзҡ„и§Ҷйў‘еҗ—пјҹжҳҫ然дёҚжҳҜ пјҢ еӣ дёәеӣҪдәәзҡ„и§Ҷйў‘еҲӣдҪңиғҪеҠӣ пјҢ еӨ§еӨҡж•°йҡҫи¶…иҝҮ1min гҖӮ еҸҚи§Ӯ пјҢ еҫҲж—©е®ҢжҲҗз”өи§ҶжңәгҖҒ家用摄еғҸжңәжҷ®еҸҠзҡ„зҫҺеӣҪ пјҢ еӨ§еӨҡж•°дәәж—©ж—©е°ұе…·еӨҮдәҶз®ҖеҚ•и§Ҷйў‘зҡ„еҲ¶дҪңиғҪеҠӣ пјҢ й¬јз•ңи§Ҷйў‘жңҖж—©д№ҹжҳҜеңЁзҫҺеӣҪејҖе§ӢжөҒиЎҢ гҖӮ 1990е№ҙзҫҺеӣҪABCжӣҫејҖи®ҫдёҖдёӘеҗҚдёәгҖҠзҫҺеӣҪ家еәӯж»‘зЁҪеҪ•еғҸгҖӢзҡ„иҠӮзӣ® пјҢ еӨ§йғЁеҲҶеҪұеғҸжқҘжәҗдәҺеҢ—зҫҺпјҲдҫӢеҰӮеҠ жӢҝеӨ§гҖҒзҫҺеӣҪжң¬ең°пјүжҷ®йҖҡиҖҒзҷҫ姓иҮӘе·ұ平常用家用摄еғҸжңәжӢҚдёӢжқҘзҡ„ж— ж„ҸдёӯеҸ‘з”ҹзҡ„и¶ЈдәӢзҡ„еҪ•еғҸ пјҢ дёӯеӣҪзӣҙиҮіеҚғе…ғжҷәиғҪжүӢжңәзҡ„жҷ®еҸҠ пјҢ жүҚејҖе§Ӣе…Ёж°‘еҲӣдҪңи§Ҷйў‘ пјҢ д»ҺиҙЁйҮҸдёҠжқҘзңӢ пјҢ ж•ҙдҪ“зҡ„ж°ҙ平并дёҚз®—й«ҳ гҖӮ иҝҷз§ҚеӣҪж°‘иҢғеӣҙзҡ„и§Ҷйў‘еҶ…е®№еҲӣдҪңиғҪеҠӣе·®и·қ пјҢ дјҡйҡҸзқҖж—¶й—ҙзҡ„еўһй•ҝйҖҗжёҗжӢүиҝ‘ гҖӮ иҖҢдё” пјҢ йҡҸзқҖиө„жң¬еёӮеңәеҜ№и§Ҷйў‘дә§дёҡзҡ„йҮҚи§Ҷ пјҢ д№ҹдјҡеҠ йҖҹзј©е°ҸиҝҷдёӘиҝҪиө¶зҡ„иҝҮзЁӢ гҖӮ еҚідҪҝеҝ«жүӢгҖҒжҠ–йҹіеҮӯеҖҹзҹӯи§Ҷйў‘жҠўдәҶдёҖжіўUGCзәўеҲ© пјҢ еҸҜеңЁе°қиҜ•5еҲҶй’ҹгҖҒ10еҲҶй’ҹдёӯй•ҝи§Ҷйў‘зҡ„зӯ–з•ҘйҮҢ пјҢ иҮід»Ҡд№ҹжІЎжңүдәӨеҮәдёҖд»Ҫиҝҳз®—дёҚй”ҷзҡ„зӯ”еҚ· гҖӮ йҫҡе®ҮжҺЁеҮәйҡҸеҲ»APP пјҢ и§үеҫ—ж—¶жңәеҲ°дәҶ пјҢ жғідёҖжғі пјҢ жҲ–и®ёиҝҷдёӘйЈҺеҸЈиҝҳжІЎеҲ°жқҘ гҖӮ 第дёүдёӘеҺҹеӣ пјҡе°‘дәҶдёҖдёӘйҮ‘дё»вҖңзҲёзҲёвҖқпјӣ收иҙӯYouTubeзҡ„еҲқжңҹ пјҢ и°·жӯҢд№ҹдёҚзҹҘйҒ“UGCеҶ…е®№еҰӮдҪ•е®һзҺ°е•ҶдёҡеҸҳзҺ° пјҢ дёәдәҶж”Ҝж’‘е№іеҸ°еҝ«йҖҹеўһй•ҝзҡ„жөҒйҮҸ пјҢ жҜҸеӨ©иҰҒдёәжӯӨж”Ҝд»ҳе·Ёйўқзҡ„еёҰе®ҪжҲҗжң¬ гҖӮ 2009е№ҙзҫҺеӣҪдёҖ家еӘ’дҪ“жөӢз®— пјҢ YouTubeжҜҸе№ҙзҡ„收е…ҘзәҰдёә2.4дәҝзҫҺе…ғ пјҢ иҖҢи°·жӯҢжҜҸеӨ©еңЁYouTubeдёҠзҡ„жҠ•е…Ҙи¶…иҝҮ200дёҮзҫҺе…ғ пјҢ дёҖе№ҙдёӢжқҘдёә7.1дәҝзҫҺе…ғ гҖӮ иҝҷж ·е…¶дёҖе№ҙзҡ„дәҸжҚҹй«ҳиҫҫ4.7дәҝзҫҺе…ғ пјҢ жҠҳеҗҲжҜҸеӨ©дәҸжҚҹ130дёҮзҫҺе…ғ гҖӮ еҚідҪҝзҺ°еңЁYouTubeе№ҙ收е…ҘиҫҫеҲ°150дәҝзҫҺе…ғ пјҢ еҸҜеӨ–з•ҢжҺЁжөӢд»Қ然дёҚзӣҲеҲ© гҖӮ 2020е№ҙеҲқ пјҢ и°·жӯҢжүҚйҰ–ж¬Ўе…¬еёғYouTubeзҡ„е№ҙиҗҘ收дёҡз»© пјҢ иҖҢ且并没жңүзү№еҲ«иҜҰз»Ҷзҡ„ж•°жҚ® пјҢ йў„и®ЎиҮіе°‘зӣ®еүҚзӣҲеҲ©жғ…еҶөеҸҜиғҪд№ҹдёҚз®—еҫҲд№җи§Ӯ гҖӮ еҰӮд»ҠеҢ…жӢ¬зҲұеҘҮиүәгҖҒдјҳй…·гҖҒи…ҫи®Ҝи§Ҷйў‘иҷҪ然еңЁзүҲжқғдёҠеҫҲиҲҚеҫ—жҠ•е…Ҙ пјҢ д№ҹејҖе§ӢеҲ¶дҪңдёҖдәӣиҮӘеҲ¶еҶ…е®№ пјҢ еҸҜе°ұе®ғ们иғҢеҗҺзҡ„йҮ‘дё»вҖңзҲёзҲёвҖқз»ҷдәҲзҡ„иө„йҮ‘ж”ҜжҢҒиҖҢиЁҖ гҖӮ е’Ңи°·жӯҢеҜ№YouTubeзҡ„ж”ҜжҢҒжҳҫ然дёҚдјҡеңЁдёҖдёӘйҮҸзә§ пјҢ еҶөдё”жҠ–йҹігҖҒеҝ«жүӢзӯүзҹӯи§Ҷйў‘еҗҺиө·д№Ӣз§ҖеҫҲеҝ«еңЁUGCиөӣйҒ“йҮҢжҺўзҙўеҮәйҒ“и·ҜжқҘ гҖӮ дёү家и§Ҷйў‘е№іеҸ°еңЁеҪұи§Ҷеү§гҖҒз»јиүәзӯүдё“дёҡи§Ҷйў‘зҡ„и·ҜдёҠе·Із»Ҹиө°дәҶеҫҲиҝң пјҢ еҫҲйҡҫеңЁзҹӯж—¶жңҹеҶ…и°ғеӨҙ гҖӮ еҶөдё”и°·жӯҢжӢҘжңүжҗңзҙўе’Ңе®үеҚ“зі»з»ҹдёӨеӨ§и¶…зә§жөҒйҮҸз”ҹжҖҒ пјҢ еҠ дёҠиұӘж°”зҡ„иө„йҮ‘ж”ҜжҢҒ пјҢ жүҚжңүдәҶYouTubeеҰӮд»Ҡзҡ„еәһеӨ§дҪ“йҮҸ гҖӮ з§Қз§ҚеҺҹеӣ д№ӢдёӢ пјҢ еҜјиҮҙзҲұдјҳи…ҫеҜ№ж ҮYouTubeеҸӘиғҪжөҒдәҺеҪўејҸ пјҢ еҚідҪҝеҗ„иҮӘи°ғж•ҙдәҶжңӘжқҘзӯ–з•Ҙ гҖӮ еҸҜдҝ—иҜқжңүдә‘вҖңз§ҜйҮҚйҡҫиҝ”вҖқ пјҢ д»ҺPGCеҶ…е®№еҗ‘дёӢе…је®№UGCеҶ…е®№ пјҢ иҝңдёҚUGCеҶ…е®№еҗ‘дёҠе…је®№PGCеҶ…е®№е®№жҳ“зҡ„еӨҡ гҖӮ дҪ еңЁжҠ–йҹігҖҒеҝ«жүӢзӯүе№іеҸ°дёҠзңӢеҲ°й•ҝз”өеҪұ пјҢ дјҡж„ҹеҲ°жғҠе–ң гҖӮ еҸҜеңЁзҲұеҘҮиүәгҖҒдјҳй…·гҖҒи…ҫи®Ҝи§Ҷйў‘дёҠзңӢеҲ°ж ҮеҮҶзҪ‘зәўи„ёи·іжө·иҚүиҲһ пјҢ дёӢж„ҸиҜҶзҡ„дјҡи§үеҫ—вҖңж ји°ғвҖқжңүдәӣlow гҖӮ е№іеҸ°ж—Ҙз§ҜжңҲзҙҜеҪўжҲҗзҡ„з”ЁжҲ·еҶ…е®№ж¶Ҳиҙ№д№ жғҜ пјҢ дёҚдјҡеңЁдёҖжңқдёҖеӨ•д№Ӣй—ҙжӣҙж”№ пјҢ иҷҪ然зҲұдјҳи…ҫж— жі•еҝҳеҚҙжҲҗдёәдёӯеӣҪYouTubeзҡ„жўҰжғі пјҢ дҪҶзҺ°е®һзҺҜеўғ并дёҚе…Ғи®ёе®ғ们вҖңж”№ејҰжӣҙеј вҖқ пјҢ д№ҹи®ёе№ҙеҲқдёүеӨ§е№іеҸ°зҡ„дёҫжҺӘеҸӘжҳҜеә”еҜ№вҖңеҗҺжқҘиҖ…вҖқзҡ„йҳІеҚ«д№Ӣдёҫ пјҢ жҜ•з«ҹжҠ–йҹіе·Із»ҸејҖе§Ӣе°қиҜ•ж’ӯж”ҫз”өеҪұ гҖӮ жӣҙеҘҪзӣ®ж ҮжҲ–жҳҜNetflixгҖҒHBOжӯӨж—¶зҡ„зҲұдјҳи…ҫжӣҙеҗҲйҖӮжҲҗдёәдёӯеӣҪзҡ„NetflixжҲ–HBO пјҢ зӣёжҜ”дәҺYouTube пјҢ Netflixзҡ„ж•ҙдҪ“иЎЁзҺ°д№ҹ并дёҚз®—е·® гҖӮ жҚ®NetflixжҲӘиҮі3жңҲ31ж—Ҙзҡ„2020иҙўе№ҙ第дёҖеӯЈеәҰиҙўжҠҘжҳҫзӨә пјҢ Netflix第дёҖеӯЈеәҰиҗҘ收дёә57.68дәҝзҫҺе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹзҡ„45.21дәҝзҫҺе…ғеўһй•ҝ27.6%пјӣе…ЁзҗғжөҒеӘ’дҪ“д»ҳиҙ№з”ЁжҲ·дёә1.8286дәҝдәә пјҢ иҫғдёҠе№ҙеҗҢжңҹзҡ„1.4886дәҝдәәеўһй•ҝ22.8%пјӣеҮҖеўһй•ҝ1577дёҮдәә пјҢ й«ҳдәҺдёҠе№ҙеҗҢжңҹзҡ„еҮҖеўһ960дёҮдәәпјӣеҮҖеҲ©ж¶Ұдёә7.09дәҝзҫҺе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹзҡ„3.44дәҝзҫҺе…ғеўһй•ҝ106.1% пјҢ иҮӘз”ұзҺ°йҮ‘жөҒеҪ•еҫ—1.62дәҝзҫҺе…ғ пјҢ дёҠе№ҙеҗҢжңҹдёәиҙҹ4.60дәҝзҫҺе…ғ гҖӮ 6жңҲ9ж—ҘзҫҺиӮЎж”¶зӣҳеҗҺ пјҢ NetflixжҜҸиӮЎиӮЎд»·дёә419.49зҫҺе…ғ пјҢ жҖ»еёӮеҖјиҫҫеҲ°дәҶ1845.7дәҝзҫҺе…ғ гҖӮ еҰӮжһңжҢүз…§дёҠж–ҮYouTubeзҡ„дј°еҖј пјҢ Netflix并дёҚе·® гҖӮ иҷҪ然 пјҢ дјҳй…·иҜҙиҝҮиҰҒеҒҡдёӯеӣҪзҡ„YouTube пјҢ зҲұеҘҮиүәиҜҙиҰҒеҒҡдёӯеӣҪзҡ„иҝӘеЈ«е°ј пјҢ еҸҜжңҖз»ҲзҲұдјҳи…ҫйғҪиҰҒжҲҗдёәдёӯеӣҪзҡ„Netflix гҖӮ Netflix жҲҗз«ӢдәҺ1997е№ҙ пјҢ жҳҜдёҖ家еңЁзәҝеҪұзүҮз§ҹиөҒжҸҗдҫӣе•Ҷ пјҢ еҺҹе…Ҳдё»иҰҒжҸҗдҫӣNetflixи¶…еӨ§ж•°йҮҸзҡ„DVD并е…Қиҙ№йҖ’йҖҒ гҖӮ иҖҢд»Ҡ пјҢ Netflixе·Із»ҸжҲҗдёәзҫҺеӣҪжөҒеӘ’дҪ“е·ЁеӨҙгҖҒдё–з•ҢжңҖеӨ§зҡ„收иҙ№и§Ҷйў‘зҪ‘з«ҷ гҖӮ йҡҸзқҖз«һдәүеҠ еү§ пјҢ зүҲжқғиҙ№з”Ёй«ҳжҳӮдёҚдёӢ пјҢ Netflix ејҖе§Ӣе°қиҜ•иҮӘеҲ¶еү§жЁЎејҸ пјҢ жҜ”еҰӮжҲ‘们жүҖзҶҹзҹҘзҡ„2013е№ҙжҺЁеҮәзҡ„гҖҠзәёзүҢеұӢгҖӢ пјҢ е°ұжҳҜNetflix第дёҖйғЁиҮӘеҲ¶еү§ гҖӮ йҡҸеҗҺиҜҘе№іеҸ°жҺЁеҮәзҡ„гҖҠй“Ғжқүж ‘дёӣгҖӢгҖҒгҖҠеҘіеӯҗзӣ‘зӢұгҖӢзӯүеӨҡйғЁеү§йӣҶ пјҢ еқҮдҝқжҢҒи¶…й«ҳиҙЁйҮҸжҲҗдёәдәҶзҺ°иұЎзә§иҜқйўҳ гҖӮ иҖҢиҜҙиө·HBO пјҢ еҫҲеӨҡдәә第дёҖж—¶й—ҙжғіеҲ°зҡ„е°ұжҳҜйӮЈйғЁвҖңйқһдёҖиҲ¬зҡ„зҫҺеү§вҖқгҖҠжқғеҠӣзҡ„жёёжҲҸгҖӢ гҖӮ жғіиҰҒжҲҗдёәYouTube пјҢ ж— з–‘иҰҒеңЁзҺ°жңүзҡ„е№іеҸ°еҶ…е®№и°ғжҖ§дёҠиҝӣиЎҢеҪ»еә•зҡ„йў иҰҶ пјҢ иҝҷеҜ№дәҺзҲұдјҳи…ҫиҖҢиЁҖ并дёҚжҳҜдёҖ件容жҳ“зҡ„дәӢ пјҢ еӨұиҙҘзҡ„йЈҺйҷ©иҝҮеӨ§ гҖӮ еҶөдё” пјҢ NetflixгҖҒHBOиө°йҖҡзҡ„иҮӘеҲ¶еү§йҒ“и·Ҝ пјҢ д№ҹжҳҜдёҖдёӘеҫҲеҘҪзҡ„еҗҜзӨә пјҢ PGCи§Ҷйў‘е№іеҸ°жң¬иә«е°ұе…·еӨҮжөҒйҮҸдјҳеҠҝ пјҢ еҰӮжһңиғҪеӨҹжҢҒз»ӯзҡ„дә§еҮәдјҳиҙЁзҡ„иҮӘеҲ¶еү§еҶ…е®№ пјҢ зӢ¬е®¶еҶ…е®№дёҚд»…иғҪдҪҺжҲҗжң¬иҺ·е®ў пјҢ иҝҳиғҪеӨҹйҖҡиҝҮеҗҺжңҹзҡ„зүҲжқғиҝҗиҗҘеҺ»еҜ»жүҫж–°зҡ„зӣҲеҲ©жЁЎејҸ гҖӮ е…¶е®һ пјҢ еңЁзә·зә·дёӢжіЁYouTubeжЁЎејҸзҡ„иғҢеҗҺ пјҢ зҲұдјҳи…ҫеңЁиҮӘеҲ¶еҶ…е®№дёҠд№ҹи¶ҠжқҘи¶ҠжҲҗзҶҹ пјҢ дёҚиҝҮзӣёиҫғзҫҺеӣҪеңЁеҪұи§Ҷеү§дёҠзҡ„жҺўзҙў пјҢ еӣҪеҶ…жӣҙеӨҡзҡ„жіЁйҮҚз»јеЁұж–№йқў пјҢ еӨ§жңүеҺӢеҖ’иҠ’жһңгҖҒжөҷжұҹеҸ°зҡ„ж°”еҠҝ гҖӮ дјҳиҙЁиҮӘеҲ¶еү§еҶ…е®№еұӮйқў пјҢ 2019е№ҙ пјҢ зҲұеҘҮиүәжҺЁеҮәзҡ„гҖҠеҠЁзү©з®ЎзҗҶеұҖгҖӢгҖҒгҖҠдҪ еҘҪ пјҢ ж—§ж—¶е…үгҖӢгҖҒгҖҠз ҙеҶ°иЎҢеҠЁгҖӢзӯүеҸҚе“ҚзғӯзғҲпјӣи…ҫи®Ҝи§Ҷйў‘жҺЁеҮәзҡ„гҖҠеҖҡеӨ©еұ йҫҷи®°гҖӢгҖҒгҖҠж–—зҪ—еӨ§йҷҶгҖӢзӯүеҘҪиҜ„еӨҡеӨҡ пјҢ еҪ“然иҝ‘жңҹзҡ„гҖҠеәҶдҪҷе№ҙгҖӢд№ҹз®—дёҖдёӘпјӣдјҳй…·жҺЁеҮәзҡ„гҖҠй•ҝе®үеҚҒдәҢж—¶иҫ°гҖӢжҲҗдёәеӣҪж°‘вҖңзҲҶж¬ҫвҖқ гҖӮ иҝ‘дёӨе№ҙ пјҢ з”ұдәҺгҖҠеҲӣйҖ 101гҖӢеёҰжқҘзҡ„зғӯеәҰ пјҢ дёүеӨ§е№іеҸ°еңЁеҒ¶еғҸе…»жҲҗзұ»з»јиүәиҠӮзӣ®дёҠиө°еҫ—жӣҙиҝң пјҢ жҲҗдёәдёүеӨ§е№іеҸ°иҮӘеҲ¶еҶ…е®№зҡ„дә®зӮ№ гҖӮ д»Ҡе№ҙзҲұеҘҮиүәгҖҠйқ’жҳҘжңүдҪ 2гҖӢжҠўеҚ ж’ӯеҮәж—¶жңә пјҢ и…ҫи®Ҝи§Ҷйў‘зҙ§и·ҹе…¶еҗҺзҡ„гҖҠеҲӣйҖ иҗҘ2020гҖӢд№ҹдёҠзәҝж’ӯеҮә пјҢ дјҳй…·з”·еӣўе…»жҲҗиҠӮзӣ®гҖҠе°‘е№ҙд№ӢеҗҚгҖӢд№ҹеҚіе°ҶдёҠзәҝ пјҢ еҪўжҲҗдәҶдәҢеӯЈеәҰеҒ¶еғҸе…»жҲҗзұ»з»јиүәзҡ„дёүи¶ійјҺз«Ӣ гҖӮ дҪҶдёҚеҫ—дёҚиҜҙ пјҢ зӣёжҜ”дәҺеҪұи§Ҷеү§зҡ„з”ҹе‘ҪеҠӣй•ҝе‘Ёжңҹ пјҢ з»јиүәиҷҪ然容жҳ“зҒ«зҲҶ пјҢ еҚҙзјәд№ҸжҢҒз»ӯзҡ„еҶ…е®№иҫ“еҮәиғҪеҠӣ гҖӮ йӣҶеҶ…е®№гҖҒжё йҒ“дёәдёҖиә« пјҢ ж·ұжҢ–з”ЁжҲ·д»·еҖј пјҢ зҲұдјҳи…ҫеҜ№ж Үе…¬еҸёжӣҙеә”иҜҘжҳҜNetflixе’ҢHBO гҖӮ жҜӢеәёзҪ®з–‘ пјҢ жғіжі•еӨӘеӨҡзҡ„зҲұдјҳи…ҫ пјҢ еҰӮд»ҠжҳҜдёҖжүӢYouTube пјҢ дёҖжүӢNetflix гҖӮ дҪҶд»Һе№іеҸ°и°ғжҖ§дёҠ пјҢ е…ЁеҠӣеӯҰд№ NetflixжүҚжҳҜжӯЈйҖ” гҖӮ жҜ•з«ҹ пјҢ зӣёжҜ”е®ғ们 пјҢ Bз«ҷгҖҒжҠ–йҹігҖҒеҝ«жүӢеҲҷжӣҙеғҸеүҚиҖ… гҖӮ ејғе·ұжүҖй•ҝжң¬е°ұжҳҜе•ҶдёҡеӨ§еҝҢ пјҢ еҚідҪҝYouTubeеәһеӨ§зҡ„жөҒйҮҸе’ҢеқҡжҢәзҡ„зӨҫеҢәз”ҹжҖҒд»Өдәәзңјзәў пјҢ еҸҜйҖӮеҗҲиҮӘе·ұжүҚжҳҜжңҖеҘҪзҡ„и·Ҝ гҖӮ дёҚеҫ—дёҚиҜҙ пјҢ ж—©жңҹе°ұиө°еҗ‘еҸҰдёҖжқЎйҒ“и·Ҝзҡ„зҲұдјҳи…ҫ пјҢ жҲ–и®ёж°ёиҝңжҲҗдёҚдәҶYouTube гҖӮ дёҚиҝҮеңЁи§Ҷйў‘иҝҷеқ—еӨ§еёӮеңәдёҠ пјҢ жңәдјҡеҫҲеӨҡ пјҢ дё“еҝғжҲҗдёәNetflixд№ҹжҳҜдёӘдёҚй”ҷзҡ„йҖүжӢ© гҖӮ