еҫ·жһ—зӨҫ|дёӯиҠҜеӣҪйҷ…500дәҝеҲӣзәӘеҪ•еӢҹиө„пјҢиғҪеҗҰеҶІз ҙвҖңиҠҜзүҮвҖқдә§дёҡе°Ғй”Ғ( дәҢ )

ж №жҚ®е…¬е‘Ҡ пјҢ дёӯиҠҜеӣҪйҷ…еҸ‘иЎҢз»“жқҹеҗҺ пјҢ и¶…йўқй…Қе”®йҖүжӢ©жқғиЎҢдҪҝеүҚ пјҢ е…¬еҸёдёҠеёӮж—¶еёӮеҖјзәҰдёә1959.66дәҝе…ғ пјҢ и¶…йўқй…Қе”®йҖүжӢ©жқғе…ЁйўқиЎҢдҪҝеҗҺе…¬еҸёдёҠеёӮж—¶еёӮеҖјзәҰдёә2029.09дәҝе…ғ пјҢ иҝҷдёҖеёӮеҖје°Ҷи¶…и¶Ҡзӣ®еүҚ科еҲӣжқҝжүҖжңүе…¬еҸё гҖӮ зӣ®еүҚ пјҢ дёҚе°‘еҲёе•Ҷз»ҷеҮәдәҶдёӯиҠҜеӣҪйҷ…4000дәҝ-5000дәҝе…ғзҡ„дј°еҖј гҖӮ

дёӨдёүд»Јзҡ„е·®и·қ

дёӯиҠҜеӣҪйҷ…жҲҗз«ӢдәҺ 2000 е№ҙ 4 жңҲ пјҢ з”ұеҲӣе§Ӣдәәеј жұқдә¬дёҖжүӢеҲӣеҠһ пјҢ жҳҜеӣҪеҶ…规模жңҖеӨ§гҖҒе·ҘиүәжңҖйўҶе…Ҳзҡ„жҷ¶еңҶд»Је·ҘеҺӮ гҖӮ 2019 е№ҙзҡ„иҗҘдёҡ收е…Ҙи¶… 90%жқҘиҮӘдәҺжҷ¶еңҶд»Је·Ҙ пјҢ е…¶д»–еҲҷжқҘиҮӘдәҺжҺ©иҶңеҲ¶йҖ гҖҒжөӢиҜ•зӯүжңҚеҠЎ гҖӮ

жүҖи°“жҷ¶еңҶ пјҢ жҳҜжҢҮзЎ…еҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜеҲ¶дҪңжүҖз”Ёзҡ„зЎ…жҷ¶зүҮ пјҢ еңЁзЎ…жҷ¶зүҮдёҠеҸҜеҠ е·ҘеҲ¶дҪңеҗ„з§Қз”өи·Ҝе…ғ件结жһ„ пјҢ жҲҗдёәжңүзү№е®ҡз”өжҖ§еҠҹиғҪзҡ„ICдә§е“Ғ пјҢ з”ұдәҺе…¶еҪўзҠ¶дёәеңҶеҪў пјҢ ж•…з§°дёәжҷ¶еңҶ гҖӮ еңҶжҷ¶д»Је·ҘеңЁеҚҠеҜјдҪ“дә§дёҡй“ҫдёӯ пјҢ зӣёеҪ“дәҺиөӢдәҲиҠҜзүҮвҖңз”ҹе‘ҪвҖқзҡ„и§’иүІ гҖӮ

дёҖиҲ¬еңҶжҷ¶зҡ„зІҫеәҰи¶Ҡе°Ҹ пјҢ з”ҹдә§зҡ„е·ҘиүәжҠҖжңҜиҰҒжұӮи¶Ҡй«ҳ пјҢ зӣёеә”зҡ„йҡҫеәҰзі»ж•°и¶Ҡй«ҳ гҖӮ

зӣ®еүҚ пјҢ дёӯиҠҜеӣҪйҷ…жҳҜеӣҪеҶ…第дёҖ家е®һзҺ° 14 зәізұі FinFET йҮҸдә§зҡ„жҷ¶еңҶд»Је·ҘдјҒдёҡ пјҢ д»ЈиЎЁдёӯеӣҪеӨ§йҷҶиҮӘдё»з ”еҸ‘йӣҶжҲҗз”өи·ҜеҲ¶йҖ жҠҖжңҜзҡ„жңҖе…Ҳиҝӣж°ҙе№іпјӣеңЁзү№иүІе·ҘиүәйўҶеҹҹ пјҢ дёӯиҠҜеӣҪйҷ…йҷҶз»ӯжҺЁеҮәдёӯеӣҪеӨ§йҷҶжңҖе…Ҳиҝӣзҡ„ 24 зәізұі NANDгҖҒ40 зәізұій«ҳжҖ§иғҪеӣҫеғҸдј ж„ҹеҷЁзӯүзү№иүІе·Ҙиүә гҖӮ

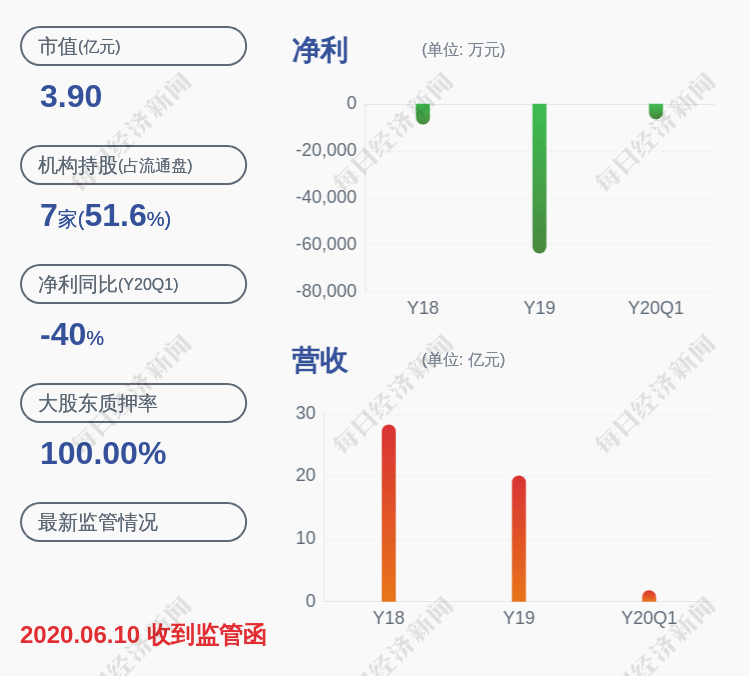

жң¬ж–ҮжҸ’еӣҫ

дҪҶжҳҜ пјҢ жҷ¶еңҶиЎҢдёҡйҫҷеӨҙеҲҶеҲ«дәҺ 2015 е№ҙгҖҒ2016 е№ҙеҸҠ 2018 е№ҙе®һзҺ°дәҶ 16зәізұігҖҒ10 зәізұіеҸҠ 7 зәізұіеҲ¶зЁӢзҡ„йҮҸдә§ пјҢ дёӯиҠҜеӣҪйҷ… 14 зәізұіеҲ¶зЁӢзҡ„йҮҸдә§ж—¶й—ҙеңЁ 2019е№ҙ пјҢ д№ҹе°ұжҳҜиҜҙ пјҢ дёӯиҠҜеӣҪйҷ…дёҺеҸ°з§Ҝз”өгҖҒдёүжҳҹзӯүе·ЁеӨҙжқҘиҜҙ пјҢ еӯҳеңЁи¶і2-3д»Јзҡ„е·®и·қ гҖӮ

зӣ®еүҚ пјҢ еҸ°з§Ҝз”өе’ҢдёүжҳҹжҳҜе”ҜдәҢе·Із»ҸйҮҸдә§7nm并жӯЈжҠ•дә§5nmзҡ„дјҒдёҡ пјҢ е…¶дёӯиӢ№жһңA14д»ҝз”ҹеӨ„зҗҶеҷЁжӯЈеңЁеҸ°з§Ҝз”ө2018е№ҙеҠЁе·Ҙзҡ„еҸ°еҚ—е·ҘеҺӮеҲ¶йҖ пјҢ йў„и®Ўе°ҶжҳҜе…Ёзҗғ第дёҖж¬ҫеӨ§и§„жЁЎйҮҸдә§зҡ„5nmжүӢжңәеӨ„зҗҶеҷЁ пјҢ йў„и®ЎеҸ°з§Ҝз”өеҲ°2022е№ҙжҺЁеҮә3nmзҡ„еӨ„зҗҶеҷЁ гҖӮ

жҠҖжңҜдёҠзҡ„е·®и·қ пјҢ дҪ“зҺ°еңЁеёӮеңәеҲҷжҳҜ规模зҡ„еӨ§е°Ҹ гҖӮ д»Ҡе№ҙ第дәҢеӯЈеәҰ пјҢ е…Ёзҗғжҷ¶еңҶеҺӮзҡ„规模жҳҜеҸ°з§Ҝз”өзӢ¬жҸҪ51.5%зҡ„еҲ¶йҖ д»Ҫйўқ пјҢ й«ҳеұ…第дёҖ пјҢ дёүжҳҹеұ…ж¬Ў пјҢ д»Ҫйўқдёә18.8% пјҢ жҺҘдёӢжқҘжҳҜж јиҠҜгҖҒиҒ”з”ө пјҢ дёӯиҠҜеӣҪйҷ…еҸӘиғҪжҺ’еҲ°з¬¬дә” гҖӮ

ж №жҚ®дёӯиҠҜеӣҪйҷ…и®ЎеҲ’ пјҢ иҝҷж¬ЎеӢҹйӣҶиө„йҮ‘е°ҶеҲҶеҲ«жҠ•е…ҘдёӯиҠҜеҚ—ж–№жӯЈеңЁиҝӣиЎҢзҡ„12иӢұеҜёиҠҜзүҮSN1йЎ№зӣ®пјҲ80дәҝе…ғпјүгҖҒе…ҲиҝӣеҸҠжҲҗзҶҹе·Ҙиүәз ”еҸ‘йЎ№зӣ®еӮЁеӨҮиө„йҮ‘пјҲ40дәҝе…ғпјүгҖҒиЎҘе……жөҒеҠЁиө„йҮ‘пјҲ80дәҝе…ғпјү гҖӮ е…¶дёӯ пјҢ вҖң12иӢұеҜёиҠҜзүҮSN1йЎ№зӣ®вҖқжҳҜдёӯеӣҪеӨ§йҷҶ第дёҖжқЎ14зәізұіеҸҠд»ҘдёӢе…Ҳиҝӣе·Ҙиүәз”ҹдә§зәҝ пјҢ 规еҲ’жңҲдә§иғҪдёә3.5дёҮзүҮ пјҢ зӣ®еүҚе·Іе»әжҲҗжңҲдә§иғҪ6000зүҮ гҖӮ

7жңҲ6ж—Ҙ пјҢ дёӯиҠҜеӣҪйҷ…и‘ЈдәӢй•ҝе‘ЁеӯҗеӯҰи·Ҝжј”ж—¶иЎЁзӨә пјҢ иҝҷж¬Ўи¶…еӢҹзҡ„иө„йҮ‘д»Қж—§дҫқз…§жӢӣиӮЎиҜҙжҳҺд№Ұз”ЁйҖ” гҖӮ зӣ®еүҚ пјҢ дёӯиҠҜеӣҪйҷ…иҝҳеңЁз ”究12nmзӯүжӣҙе…Ҳиҝӣе·Ҙиүәзҡ„з ”еҸ‘ гҖӮ жҢүе‘ЁеӯҗеӯҰзҡ„иҜҙжі• пјҢ вҖңе…ҲиҝӣеҸҠжҲҗзҶҹе·Ҙиүәз ”еҸ‘йЎ№зӣ®еӮЁеӨҮиө„йҮ‘вҖқз”ЁдәҺж»Ўи¶іе…¬еҸёе…Ҳиҝӣе·ҘиүәдёҺжҲҗзҶҹе·Ҙиүәзҡ„жҠҖжңҜе№іеҸ°д»ҘеҸҠзү№иүІе·ҘиүәжҠҖжңҜе№іеҸ°зҡ„з ”еҸ‘йңҖжұӮ гҖӮ вҖқ

дә§дёҡй“ҫи®ЎеҲ’

йӣҶжҲҗз”өи·Ҝдә§дёҡ пјҢ жҳҜиө„йҮ‘гҖҒдәәжүҚгҖҒжҠҖжңҜеҜҶйӣҶеһӢзҡ„иЎҢдёҡ пјҢ иҝҷдәӣйўҶеҹҹйғҪжҳҜжҲ‘еӣҪеҚҠеҜјдҪ“дә§дёҡзҡ„и–„ејұзҺҜиҠӮ гҖӮ

жң¬ж–ҮжҸ’еӣҫ

дёӯиҠҜеӣҪйҷ…жӢӣиӮЎд№ҰжҸҗеҲ° пјҢ йӣҶжҲҗз”өи·Ҝжҷ¶еңҶд»Је·Ҙзҡ„жҠҖжңҜеҗ«йҮҸиҫғй«ҳ пјҢ йңҖиҰҒз»ҸеҺҶеүҚжңҹзҡ„жҠҖжңҜи®әиҜҒеҸҠеҗҺжңҹзҡ„дёҚж–ӯз ”еҸ‘е®һи·ө пјҢ е‘Ёжңҹиҫғй•ҝ гҖӮ еҰӮжһңе…¬еҸёжңӘжқҘдёҚиғҪзҙ§и·ҹиЎҢдёҡеүҚжІҝйңҖжұӮ пјҢ еҸҜиғҪеҜјиҮҙе·ҘиүәжҠҖжңҜе®ҡдҪҚеҒҸе·® гҖӮ еҗҢж—¶ пјҢ ж–°е·Ҙиүәзҡ„з ”еҸ‘иҝҮзЁӢиҫғдёәеӨҚжқӮ пјҢ иҖ—ж—¶иҫғй•ҝдё”жҲҗжң¬иҫғй«ҳ пјҢ еӯҳеңЁдёҚзЎ®е®ҡжҖ§ гҖӮ

д»Һ2017е№ҙеҲ°2019е№ҙ пјҢ дёӯиҠҜеӣҪйҷ…зҡ„з ”еҸ‘жҠ•е…ҘеҲҶеҲ«дёә 35.7дәҝгҖҒ44.7дәҝгҖҒ47.4дәҝ пјҢпјҢ еҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶ еҲ«дёә 16.72%гҖҒ19.42%еҸҠ 21.55% гҖӮ вҖңеҰӮжһңе…¬еҸёжңӘжқҘжҠҖжңҜз ”еҸ‘зҡ„жҠ•е…ҘдёҚи¶і пјҢ дёҚиғҪж”Ҝж’‘ жҠҖжңҜеҚҮзә§зҡ„йңҖиҰҒ пјҢ еҸҜиғҪеҜјиҮҙе…¬еҸёжҠҖжңҜиў«иө¶и¶…жҲ–жӣҝд»Ј пјҢ иҝӣиҖҢеҜ№е…¬еҸёзҡ„жҢҒз»ӯз«һдәүеҠӣдә§з”ҹдёҚеҲ©еҪұе“Қ гҖӮ вҖқ

з”ұдәҺдёӯиҠҜеӣҪйҷ…еӨ„дәҺйӣҶжҲҗз”өи·Ҝдә§дёҡдёӯжёёзҡ„еҲ¶йҖ зҺҜиҠӮ пјҢ ж— и®әжҳҜжҠҖжңҜиҝҳжҳҜеёӮеңә пјҢ еҜ№иө„йҮ‘зҡ„йңҖжұӮйҮҸе·ЁеӨ§ пјҢ еҗҢж—¶ пјҢ еҜ№дә§дёҡй“ҫдёҠдёӢжёёзҡ„еёҰеҠЁж•Ҳеә”еҚҒеҲҶжҳҫи‘— гҖӮ ж №жҚ®еҲёе•Ҷз ”жҠҘжҳҫзӨәпјҡдә§дёҡй“ҫеҢ…жӢ¬дёҠжёёи®ҫеӨҮжқҗж–ҷгҖҒдёӢжёёи®ҫи®Ўе°ҒжөӢ пјҢ д»ҘеҸҠжңҖз»Ҳзҡ„ж¶Ҳиҙ№з»Ҳз«Ҝзӯү гҖӮ

жҺЁиҚҗйҳ…иҜ»

- |дёҠдәӨжүҖпјҡиҡӮиҡҒзҡ„з”іжҠҘеұ•зҺ°дәҶ科еҲӣжқҝзҡ„еёӮеңәеҗёеј•еҠӣе’ҢеӣҪйҷ…з«һдәүеҠӣ

- Faced|Too FacedжқҘдәҶпјҒйӣ…иҜ—е…°й»ӣдёҺеӨ©зҢ«еӣҪйҷ…еҗҜеҠЁж–°еҗҲдҪң

- AIиҙўз»ҸзӨҫ|дёҠеёӮеҚіе·…еі°пјҹдёӯиҠҜеӣҪйҷ…дёүдёӘдәӨжҳ“ж—ҘеёӮеҖји·ҢеҺ»иҝ‘еҚғдәҝпјҢиў«з–‘дёӯзҹіжІ№з¬¬дәҢ

- йӮ®ж”ҝеҝ«йҖ’|дёҠжө·е°ҶеңЁ2025е№ҙеҹәжң¬е»әжҲҗйӮ®ж”ҝеҝ«йҖ’еӣҪйҷ…жһўзәҪдёӯеҝғ

- дёӯе№ҙ|жөҺеҚ—дёӯеӨ®е•ҶеҠЎеҢәеӨҚжҳҹеӣҪйҷ…дёӯеҝғдёӯеҚҺиҖҒеӯ—еҸ·е•Ҷ家зӯҫзәҰд»ӘејҸдёҫиЎҢ

- дёӯеӣҪеҹәйҮ‘жҠҘ|AиӮЎзӢӮжӢү2.6пј…пјҢдҝқйҷ©иӮЎж¶ЁеҒңпјҒдёӯиҠҜеӣҪйҷ…еҚҙеҙ©дәҶпјҢзҪ‘еҸӢпјҡи¶ҠжқҘи¶ҠеғҸдёӯзҹіжІ№пјҹ

- ж јйҡҶжұҮ|жёҜиӮЎејӮеҠЁ | зҫҺе…°з©әжёҜ(0357.HK)ж¶Ёи¶…4%еҲӣж–°й«ҳ зҫҺе…°еӣҪйҷ…жңәеңәе°Ҷж–°еўһ8дёӘзҰ»еІӣе…ҚзЁҺжҸҗиҙ§зӘ—еҸЈ

- иҙқз‘һз ”з©¶|дёӯиҠҜеӣҪйҷ…жёҜгҖҒAдёӨеёӮеҶ°зҒ«д№ӢдёӨеӨ§дё»еӣ +еҗҺеёӮдёҖеӨ§еҲ©еҘҪ |иҙқз‘һз ”з©¶

- еӨ§е…ҙжңәеңә|еӨ§е…ҙеӣҪйҷ…жңәеңәдёҙз©әз»ҸжөҺеҢәжү“йҖ з”ҹе‘ҪеҒҘеә·дә§дёҡйӣҶзҫӨ

- иӮЎзҘЁиЎҢжғ…|дјҹж—¶з”өеӯҗдёҡз»©дёӢж»‘пјҢж ёеҝғе®ўжҲ·жӯҘеұҘз»ҙиү°