иөӣйҒ“|ж‘„еғҸеӨҙдә§дёҡй“ҫжўізҗҶж ёеҝғиөӣйҒ“еңЁе“ӘйҮҢпјҹ( дә” )

д»ҺжҠҖжңҜи§’еәҰжқҘзңӢ пјҢ ж°ҙжҷ¶е…үз”өзҡ„жӢҘжңүйўҶе…Ҳзҡ„жҠҖжңҜгҖҒе…¶з”ҹзү©иҜҶеҲ«ж»Өе…үзүҮе·Із»ҸйҮҸдә§ пјҢ иҝңи¶…иҝҮеҗҢиЎҢдёҡе…¶д»–з«һдәүиҖ… гҖӮ

д»Һдә§иғҪдёҠжқҘзңӢ пјҢ йҫҷеӨҙж°ҙжҷ¶е…үз”ө2019е№ҙзҡ„дә§йҮҸдёә16.37дәҝзүҮ пјҢ дә”ж–№е…үз”өдёә10.48дәҝзүҮ пјҢ 欧иҸІе…үдёә12.28дәҝзүҮпјҲеҗ«е…¶д»–дёҡеҠЎпјү гҖӮ еҜ№жҜ”жқҘзңӢ пјҢ ж°ҙжҷ¶е…үз”өе…·жңүзӣёеҪ“еӨ§зҡ„дјҳеҠҝ гҖӮ

пјҲжҚҢпјү

жҺҘзқҖ пјҢ еҶҚжқҘзңӢдёӯжёёвҖ”вҖ”жЁЎз»„е°ҒиЈ… гҖӮ

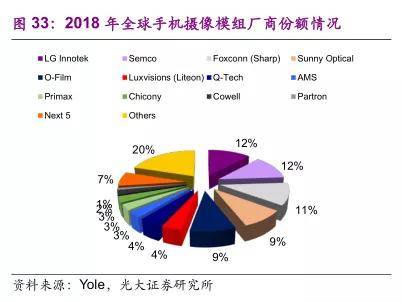

жЁЎз»„е°ҒиЈ…жҲҗжң¬еҚ ж‘„еғҸеӨҙжҖ»жҲҗжң¬зҡ„жҜ”йҮҚиҫғй«ҳ пјҢ дёә19% гҖӮ дёҚиҝҮ пјҢ д»ҺжҠҖжңҜиҰҒжұӮдёҠжқҘзңӢ пјҢ дёҺж ёеҝғйӣ¶йғЁд»¶зҡ„е·®и·қиҫғеӨ§ пјҢ еӣ жӯӨз”ҹдә§дјҒдёҡдј—еӨҡ пјҢ еёӮеңәеҲҶж•Ј гҖӮ е…ЁзҗғжүӢжңәж‘„еғҸеӨҙжЁЎз»„CR3д»…дёә35% гҖӮ

д»ҺжҲ‘еӣҪдјҒдёҡзҡ„еёӮеңәең°дҪҚдёҠжқҘзңӢ пјҢ еӣҪеҶ…дјҒдёҡ欧иҸІе…үпјҲ9%пјүгҖҒиҲңе®ҮпјҲ9%пјүгҖҒдёҳй’ӣ科жҠҖпјҲ4%пјүеҲҶеҲ«еҚ жҚ®е…Ёзҗғ第4гҖҒ第5гҖҒ第7дҪҚ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫпјҡе…ЁзҗғжүӢжңәж‘„еғҸжЁЎз»„з«һдәүж јеұҖ

жқҘжәҗпјҡе…үеӨ§иҜҒеҲё

йҡҸзқҖй•ңеӨҙдёҚж–ӯеҚҮзә§ пјҢ жЁЎз»„з»„иЈ…зҡ„жҠҖжңҜиҰҒжұӮд№ҹдјҡйҡҸд№ӢжҸҗй«ҳ пјҢ д»·еҖјйҮҸд№ҹдјҡдёҚж–ӯеҚҮй«ҳ гҖӮ зӣ®еүҚ пјҢ ж—§дә§е“Ғзҡ„д»·ж јз«һдәүжҝҖзғҲ пјҢ иҖҢеңЁеӨҡж‘„гҖҒжҪңжңӣејҸгҖҒ3D жҲҗеғҸзӯүй«ҳйҳ¶дә§е“ҒдёҠ пјҢ з«һдәүж јеұҖзӣёеҜ№жҜ”иҫғжё©е’Ң гҖӮ е…¶дёӯ пјҢ еӣҪеҶ…дјҒдёҡзҺҮе…Ҳе…·еӨҮйҮҸдә§иғҪеҠӣзҡ„йҫҷеӨҙеҺӮе•Ҷи®®д»·иғҪеҠӣиҫғй«ҳ пјҢ е…¶дёӯ пјҢ иҲңе®Үе…үеӯҰгҖҒдёҳй’ӣ科жҠҖиЎЁзҺ°иҫғеҘҪ гҖӮ

д»Һе®ўжҲ·еёғеұҖдёҠжқҘзңӢ пјҢ 欧иҸІе…үдё»иҰҒдҫӣз»ҷиӢ№жһңдә§дёҡй“ҫ пјҢ е’Ңе®үеҚ“зҡ„дёӯдҪҺз«ҜеёӮеңә гҖӮ иҲңе®Үе…үеӯҰдё»иҰҒеҚ жҚ®е®үеҚ“й«ҳз«ҜеёӮеңә пјҢ 并且еңЁдёүжҳҹжүӢжңәзҡ„д»ҪйўқдёҠжҸҗеҚҮйҖҹеәҰиҫғеҝ« гҖӮ дёҳй’ӣ科жҠҖдё»иҰҒеҚ жҚ®е®үеҚ“дёӯдҪҺз«ҜеёӮеңә пјҢ 并且 пјҢ з”ұдәҺжҠҖжңҜжҸҗеҚҮгҖҒжңҚеҠЎиҫғеҘҪ пјҢ иҝ‘е№ҙжқҘе®ўжҲ·д»ҪйўқжҢҒз»ӯжү©еј пјҢ е…¶е®ўжҲ·еҢ…жӢ¬vivoгҖҒеҚҺдёәгҖҒOPPOгҖҒе°Ҹзұізӯү гҖӮ

з»јдёҠ пјҢ 欧иҸІе…үеҸ—зӣҠдәҺиҝӣе…ҘиӢ№жһңдә§дёҡй“ҫ пјҢ еҠ д№Ӣе…¶еңЁе®үеҚ“дёӯдҪҺз«ҜжңәеһӢдёӯзҡ„ең°дҪҚ пјҢ жңӘжқҘд»Қе°ҶдјҡдҝқжҢҒйҫҷеӨҙең°дҪҚ гҖӮ иҖҢдёҳй’ӣ科жҠҖ пјҢ з”ұдәҺ规模зӣёеҜ№еҸҰеӨ–дёӨдёӘйҫҷеӨҙиҫғе°Ҹ пјҢ еҠ д№ӢжӯЈдёҚж–ӯжү©еұ•е®ўжҲ· пјҢ иҝ‘е№ҙжқҘеёӮеҚ зҺҮжҸҗеҚҮзҡ„йҖҹеәҰдјҡиҫғеҝ« пјҢ дҪҶз”ұдәҺе…¶дё»иҰҒйқўеҜ№дёӯдҪҺз«ҜжңәеһӢ пјҢ еҰӮжһңжғіиҰҒи¶…и¶Ҡ欧иҸІе…үжҲҗдёәиҜҘйўҶеҹҹйҫҷеӨҙ пјҢ д»Қе…·жңүдёҖе®ҡеӣ°йҡҫ гҖӮ

йҖҡиҝҮеҜ№дә§дёҡй“ҫеҗ„зҺҜиҠӮз«һдәүж јеұҖзҡ„жўізҗҶ пјҢ еҸҜд»ҘзңӢеҲ° пјҢ дёҠжёёзҡ„дә§дёҡй“ҫд»·еҖјжӣҙй«ҳ гҖӮ 并且 пјҢ з»јеҗҲжқҘзңӢ пјҢ иҲңе®Үе…үеӯҰжүҖеңЁзҡ„йўҶеҹҹ пјҢ жңӘжқҘеўһй•ҝз©әй—ҙиҫғй«ҳпјҲжүӢжңә+жұҪиҪҰпјүгҖҒз«һдәүж јеұҖиҫғдёәзј“е’ҢгҖҒдә§дёҡй“ҫеёғеұҖиҫғдёәе…Ёйқў гҖӮ

пјҲзҺ–пјү

еҘҪ пјҢ иЎҢдёҡеўһй•ҝй©ұеҠЁеҠӣзңӢе®ҢеҗҺ пјҢ жҲ‘们еҶҚ继з»ӯж·ұе…Ҙ пјҢ жўізҗҶдёҖдёӢиҝҷжқЎдә§дёҡй“ҫеӣҫи°ұ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫпјҡдә§дёҡй“ҫжўізҗҶ

жқҘжәҗпјҡеЎ”еқҡз ”з©¶

1гҖҒд»ҺеӣһжҠҘжқҘзңӢпјҡ

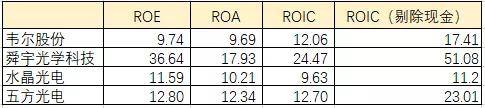

дёӯжёёдёҳй’ӣ科жҠҖзҡ„еӣһжҠҘиҫғй«ҳ пјҢ дҪҶ并дёҚжҳҜз”ұй«ҳеҲ©ж¶ҰжӢүеҠЁпјҲе…¶жҜӣеҲ©зҺҮгҖҒеҮҖеҲ©зҺҮйғҪеҫҲдҪҺпјү пјҢ иҖҢжҳҜеҸ—й«ҳжқ жқҶжӢүеҠЁ пјҢ 2019е№ҙе…¶жқғзӣҠд№ҳж•°дёә3.43 пјҢ иҝңй«ҳдәҺдёҠжёёиЎҢдёҡзҡ„1-2 пјҢ дё»иҰҒжҳҜиһҚиө„жҖ§жқ жқҶй«ҳжүҖиҮҙ гҖӮ

еҠ д№Ӣ пјҢ дёӯжёёзҡ„з«һдәүж јеұҖеҫҲжҝҖзғҲ пјҢ еӣ жӯӨ пјҢ жӯӨеӨ„йҮҚзӮ№еҜ№жҜ”дёҠжёёдјҒдёҡ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫпјҡеӣһжҠҘжғ…еҶө

жқҘжәҗпјҡеЎ”еқҡз ”з©¶

дёҠжёёзҺҜиҠӮеӣһжҠҘиҫғй«ҳзҡ„дёәиҲңе®Үе…үеӯҰ пјҢ е…¶ж¬Ўдёәдә”ж–№е…үз”өгҖҒйҹҰе°”иӮЎд»ҪгҖҒж°ҙжҷ¶е…үз”ө гҖӮ жҲ‘们жҺҘзқҖеҶҚе°ҶеӣһжҠҘжҢҮж ҮжӢҶз»Ҷ пјҢ зңӢзңӢеҮ дёӘд»ЈиЎЁе…¬еҸёеҗ„иҮӘеңЁе“ӘдёӘзҺҜиҠӮжӣҙе…·еӨҮзӣёеҜ№дјҳеҠҝ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫпјҡз»ҸиҗҘж•°жҚ®

жқҘжәҗпјҡеЎ”еқҡз ”з©¶

д»Һз»ҸиҗҘж•°жҚ®дёҠжқҘзңӢ пјҢ дә”ж–№е…үз”өзҡ„жҜӣеҲ©зҺҮиҫғй«ҳ пјҢ е…¶ж¬ЎдёәйҹҰе°”иӮЎд»ҪгҖҒж°ҙжҷ¶е…үз”ө гҖӮ дё»иҰҒз”ұдәҺдә”ж–№е…үз”өзҡ„дёҡеҠЎжҜ”иҫғйӣҶдёӯ пјҢ жңү96%зҡ„收е…ҘеқҮжқҘжәҗдәҺзәўеӨ–жҲӘжӯўж»Өе…үзүҮ пјҢ иҖҢе…¶д»–е…¬еҸёзҡ„дёҡеҠЎзӣёеҜ№еӨҚжқӮ пјҢ е…¶дёӯеҢ…еҗ«дәҶйғЁеҲҶжҜӣеҲ©иҫғдҪҺзҡ„дёҡеҠЎжүҖиҮҙ гҖӮ

йңҖиҰҒжіЁж„Ҹзҡ„жҳҜ пјҢ йҹҰе°”иӮЎд»ҪеҮҖеҲ©зҺҮиҫғдҪҺ пјҢ дё»иҰҒз”ұдәҺе…¶з ”еҸ‘иҙ№з”Ёиҫғй«ҳжүҖиҮҙ гҖӮ з”ұдәҺе…¶дҪҚдәҺж•ҙдёӘдә§дёҡй“ҫдёӯжҠҖжңҜиҰҒжұӮиҫғй«ҳзҡ„еӣҫеғҸдј ж„ҹеҷЁиөӣйҒ“ пјҢ иҖҢй«ҳз ”еҸ‘ж— з–‘жҳҜзЁіеӣәе…¶з«һдәүдјҳеҠҝзҡ„еҲҡжҖ§жҠ•е…Ҙ гҖӮ

иҲңе®Үе…үеӯҰиҷҪ然еҮҖеҲ©зҺҮдёҚеҸҠе…¶д»–е…¬еҸё пјҢ дҪҶиғңеңЁжҖ»иө„дә§е‘ЁиҪ¬зҺҮиҫғй«ҳ гҖӮ е…¶иҗҘдёҡе‘ЁжңҹжҳҺжҳҫдҪҺдәҺеҗҢиЎҢдёҡ пјҢ иҜҙжҳҺе…¶иҗҘиҝҗж•ҲзҺҮиҫғй«ҳ гҖӮ иҖҢйҹҰе°”иӮЎд»Ҫз”ұдәҺйҮҮз”Ёд»Је·Ҙдёәдё»зҡ„з”ҹдә§жЁЎејҸ пјҢ е…¶еӣәе®ҡиө„дә§е‘ЁиҪ¬зҺҮиҫғй«ҳ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫпјҡе‘ЁиҪ¬зҺҮ

жқҘжәҗпјҡеЎ”еқҡз ”з©¶

2гҖҒзңӢе®ҢеӣһжҠҘ пјҢ еҶҚжқҘзңӢдёӢеўһй•ҝжғ…еҶөпјҡ

ж–Үз« еӣҫзүҮ

еӣҫпјҡ收е…ҘеўһйҖҹ

жқҘжәҗпјҡдјҳеЎҫжҠ•иө„

д»Һиҝ‘дә”е№ҙзҡ„д»ЈиЎЁе…¬еҸёж”¶е…ҘеўһйҖҹжғ…еҶөжқҘзңӢ пјҢ йҹҰе°”иӮЎд»Ҫзҡ„е№ҙеӨҚеҗҲеўһйҖҹиҫғй«ҳ пјҢ дё»иҰҒжҳҜ2018е№ҙ收иҙӯиұӘеЁҒе…¬еҸёжүҖиҮҙ гҖӮ йҷӨжӯӨд№ӢеӨ– пјҢ еўһйҖҹиҫғй«ҳзҡ„жҳҜиҲңе®Үе…үеӯҰ гҖӮ иҖҢж°ҙжҷ¶е…үз”өгҖҒдә”ж–№е…үз”өзҡ„收е…ҘеўһйҖҹжіўеҠЁиҫғеӨ§ гҖӮ е…¶дёӯ пјҢ дә”ж–№е…үз”өз”ұдәҺ规模иҫғе°Ҹ пјҢ еҲёе•Ҷе…іжіЁеәҰиҫғдҪҺ пјҢ е№¶ж— йў„жөӢ收е…ҘеўһйҖҹ гҖӮ

然еҗҺ пјҢ еҶҚд»Һиө„дә§иҙҹеҖәз»“жһ„дёҠжқҘзңӢ пјҢ дёҠжёёж ёеҝғйӣ¶йғЁд»¶зҡ„ж ёеҝғиө„дә§жҳҜеӣәе®ҡиө„дә§гҖҒеӯҳиҙ§ гҖӮ жіЁж„Ҹ пјҢ йҹҰе°”иӮЎд»Ҫз”ұдәҺ2018е№ҙ收иҙӯиұӘеЁҒе…¬еҸё пјҢ еҜјиҮҙе…¶е•ҶиӘүиҫғй«ҳ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- Pro|иҒ”жғіжӢҜж•‘иҖ…з”өз«һжүӢжңәProжӣқе…үпјҡдҫ§йқўй…ҚеӨҮеј№еҮәејҸиҮӘжӢҚж‘„еғҸеӨҙ

- жұҹжҙҘ|дә§дёҡжү¶иҙ«дјҒдёҡеҸ‘еҠӣ зҷҪжІҷе·Ҙдёҡеӣӯдә§дёҡй“ҫеҠ©зҷҪжІҷй…’й•ҮеӨҚе…ҙ

- еҶңдёҡ|延伸дә§дёҡй“ҫ вҖңз§ҚвҖқеҮәеҘҪйқўжқЎ

- еүҚзҪ®ж‘„еғҸеӨҙ|vivo S7жө·жҠҘжӣқе…ү вҖңж–°дёҖд»ЈиҮӘжӢҚеҲ©еҷЁвҖқеүҚзҪ®ж‘„еғҸеӨҙжңүзӘҒз ҙпјҒ

- Samsung|дә§дёҡй“ҫдәәеЈ«пјҡдёүжҳҹз”өеӯҗжӯЈеҠӘеҠӣж”№е–„5nmиҠҜзүҮеҲ¶зЁӢе·ҘиүәиүҜе“ҒзҺҮ

- жі•еҲ¶|йҮҚеәҶиӯҰж–№жү“еҮ»й•ҝжұҹжөҒеҹҹйқһжі•жҚ•жҚһ еқҡеҶіж–©ж–ӯең°дёӢдә§дёҡй“ҫ

- DeFi|OKExйў‘йў‘иҗҪеӯҗ DeFiиөӣйҒ“пјҢжҳҜеңЁдёәйў иҰҶCeFiеҒҡеҮҶеӨҮеҗ—пјҹ

- ж·ұеңіејҖж”ҫж•°жҚ®еә”з”ЁеӨ§иөӣеңҶж»ЎиҗҪ幕пјҢеӣӣеӨ§иөӣйҒ“иҜһз”ҹ60дёӘиҺ·еҘ–еӣўйҳҹ

- е…Ёйқў|еҚҺдёәMate 40жёІжҹ“еӣҫжӣқе…ү зҖ‘еёғе…ЁйқўеұҸ+еұҸдёӢж‘„еғҸеӨҙ

- ж‘„еғҸеӨҙ|и§ЈеҶіеұҸдёӢж‘„еғҸеӨҙжӢҚз…§жЁЎзіҠй—®йўҳ еҫ®иҪҜејҖеҸ‘AIдҝ®еӨҚзЁӢеәҸ