增利|原创内衣不好卖了?连续两年增收不增利,爱慕股份存货管理是个难题( 二 )

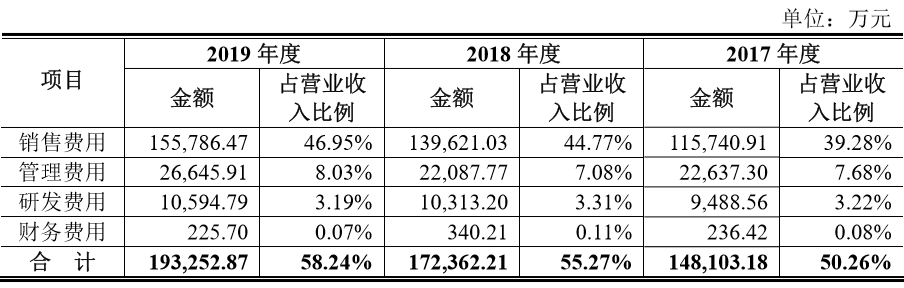

爱慕股份近三年期间费用情况

文章图片

数据来源:公司招股书

存货管理水平低于行业均值

《投资时报》研究员查阅招股书数据注意到 , 爱慕股份的存货价值逐年攀升 , 而今年暴发的新冠肺炎疫情对大部分以直营模式为主的品牌零售企业产生较大冲击 , 这进一步加剧了爱慕股份存货压顶和管理不力的问题 。

报告期各期末 , 爱慕股份存货账面价值分别为7.46亿元、9.05亿元和11.32亿元 , 占流动资产的比例分别为36.84%、43.69%和55.55% , 占该公司总资产的比例分别为22.52%、26.05%和32.05% 。 其中 , 2018年和2019年 , 该公司存货账面价值同比上升21.31%和25.08% 。

爱慕股份称 , 存货增加主要系库存商品的增加 。 报告期内 , 该公司库存商品余额有所上升 , 分别为7.07亿元、8.33亿元和10.41亿元 , 但占该公司库存的比例分别为80.05%、78.85%和80.04% , 并未有太大变动 。

存货金额的不断上升同时导致其存货跌价准备的增加 。 报告期内 , 爱慕股份存货跌价准备分别为1.37亿元、1.51亿元和1.69亿元 。 其中 , 库存商品跌价准备占存货跌价准备的比例分别为18.39%、16.63%和14.92% , 或是导致该公司净利下滑的原因之一 。

《投资时报》研究员还注意到 , 爱慕股份主营业务收入来源渠道分别为直营渠道、经销渠道、电商渠道和其他 。 报告期内 , 直营渠道收入占主营业务收入比例分别为70.24%、70.17%和68.95% , 是该公司主要的销售渠道 。 然而 , 对于直营模式为主的服饰企业而言 , 需要保持一定规模的存货来满足终端陈列和线上备货的需求 。

报告期内 , 爱慕股份的存货周转率分别为1.03次、1.05次和0.95次 , 2018年度出现下滑;同期 , 同行业的汇洁股份(002763.SZ)、安莉芳(1388.HK)和都市丽人(2298.HK)的存货周转率均值分别为1.40次、1.50次和1.76次 。

可见 , 爱慕股份的存货周转能力连续三年均低于行业均值 , 尤其在2019年 , 其存货周转率大幅下滑并远低于同行可比公司均值 , 存货规模增速亦远超当期的营业收入增速 , 可见该公司存货管理能力有所下降 , 并低于行业平均水平 。

分析人士认为 , 今年企业压力加大 , 如果不能维持适当的库存水平 , 较高的存货周转率 , 或者想办法尽快消化掉疫情带来的库存商品滞销问题 , 一旦存货跌价大幅增加 , 市场需求恢复又不及预期 , 企业的运营压力会更大 。

爱慕股份存货跌价准备余额情况

文章图片

数据来源:公司招股书

【增利|原创内衣不好卖了?连续两年增收不增利,爱慕股份存货管理是个难题】此外 , 爱慕股份还存在营收依赖主要品类的风险 。 报告期内 , 该公司文胸类和内裤类产品收入合计占公司主营业务收入的比重分别为58.91%、57.11%和56.34% , 系该公司产品组合中的主要品类 。 招股书中提到 , 爱慕股份所处的贴身服饰行业面临着激烈的市场竞争 , 若未来文胸类及内裤类产品市场出现波动从而加剧竞争压力 , 则爱慕股份很难维持或提升市场占有率 , 从而导致经营业绩受到不利影响 。

推荐阅读

- 真理科技原创 知道为什么自己的Vlog不如别人的好吗?飞宇VLOG pocket2体验

- 达拉斯CP|美媒评复赛30大球星:火箭两王牌被看衰,湖人双子星均进前五,原创

- 闲侃数码|生活不止要有断舍离,小米有品海鸟贴纸打印机,聪明的归纳助手,原创

- 电影|爱奇艺原创电影《扫黑·两面人》开机 姜武张颂文演技对决

- 新潮数码体验坊|换芯提升性价比是否值得——简评HIFIMAN R2R2000红太子播放器,原创

- 张丽|25岁漂亮女教师离奇失踪 警方在一水沟发现女性内衣

- 穿搭|原创 《隐秘的角落》重聚,严良小绿裤是亮点,戴渔夫帽与王一博一样帅

- 综艺|从《乘风破浪的姐姐》看原创综艺走出去

- 唐嫣|原创唐嫣否认生双胞胎传闻?萧蔷被人出卖?林心如给女儿买1亿钻戒?

- 队里|原创TVB近十年究竟出了多少高分剧,一数之下真是出人意料!