系列|中国经济三大之未解之谜系列(二):挖掘机之谜( 二 )

文章图片

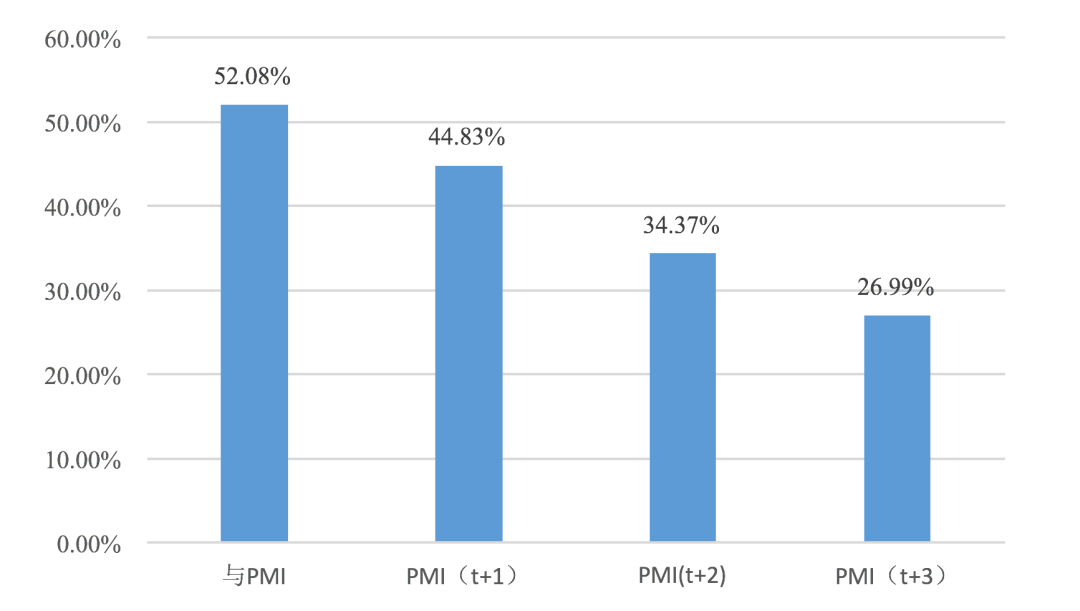

图6 挖机销量增速对PMI以及不同滞后期的PMI的领先关系数据来源:Wind,嘉实财富整理.

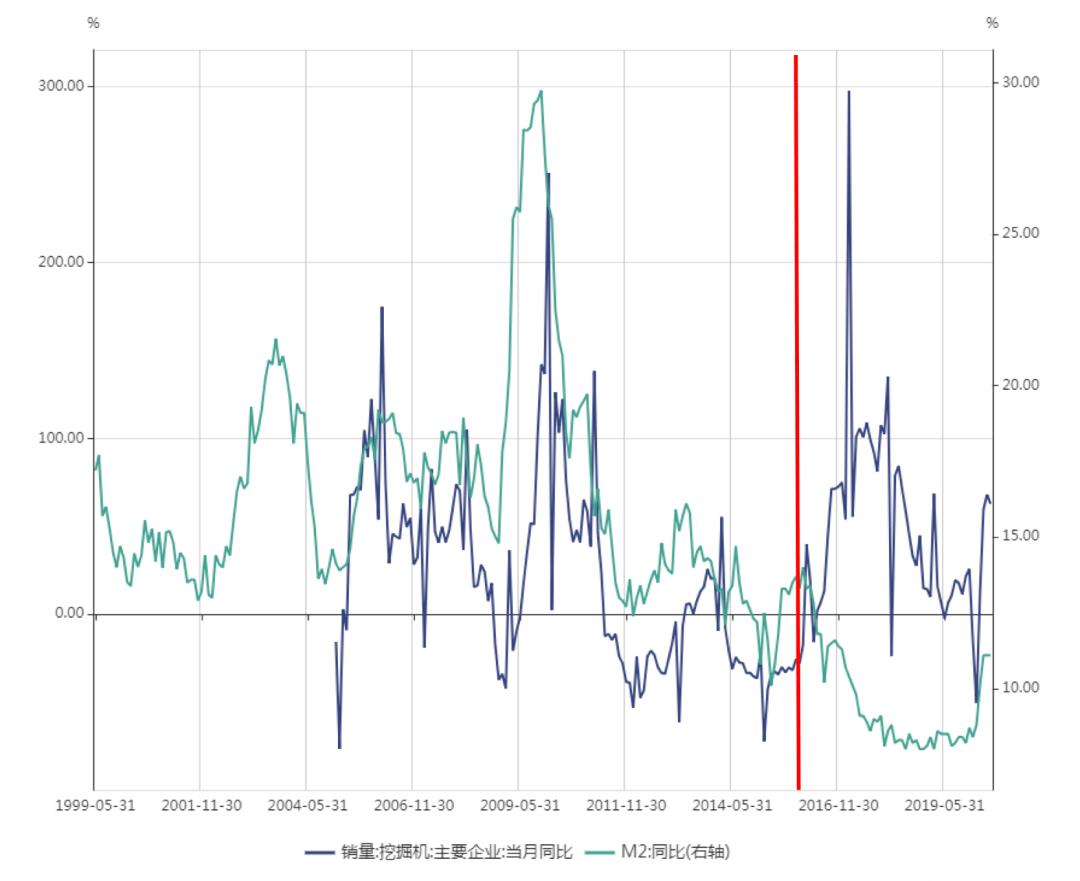

通常而言 , 信用条件的变化对经济也有领先作用 。 因此我们也统计了挖机销量和信用条件的关系 。 我们这么做的目的是想看看 , 在挖机销量高速增长的时候是否意味着信用条件也在放松 。

文章图片

图7 挖机销量增速与M2增速的关系

文章图片

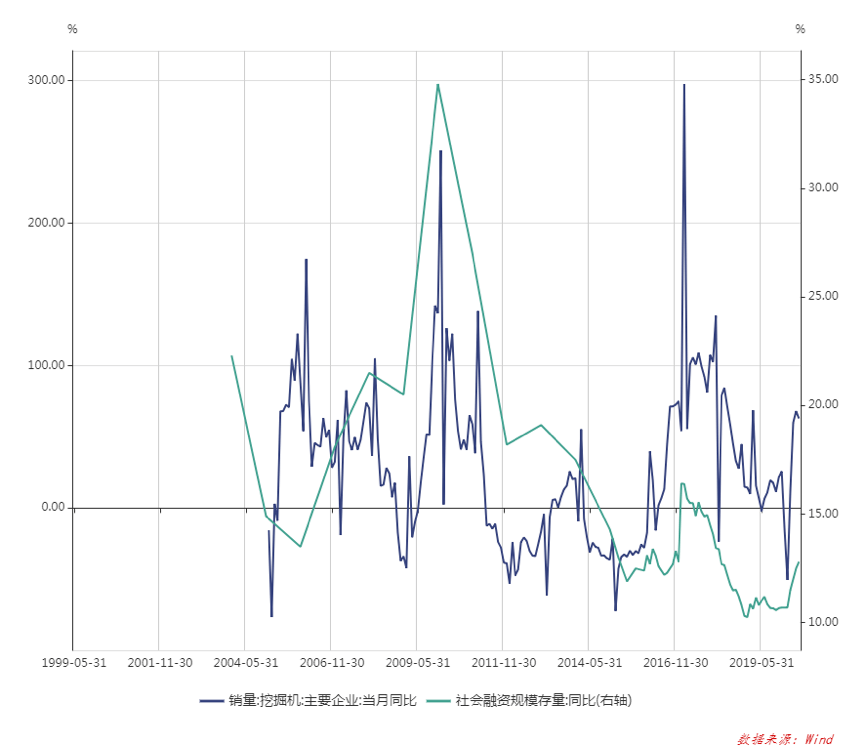

图8 挖机销量与社融增速的关系

图7、图8展示了挖机销量增速和M2、社融增速的关系 。 在2017年以前 , M2增速和挖机销量增速的正相关性很高 。 但2017年之后 , M2增速和挖机销量增速出现了背离 。 M2增速持续下行但挖机销量走出了一波周期 。 考虑到M2增速和社融增速在2017年出现了背离 , 所以有必要检查一下挖机销量和社融增速的相关性 。 事实上 , 社融增速和挖机销量增速的相关性在2017年以后依然是比较明显的正相关性 。 供给侧改革以来 , 中国经济的传统经验规律很多都被打破了 。 这一点我们以后再做详细研究 。

四、挖掘机销量与相关上市公司

的营收情况

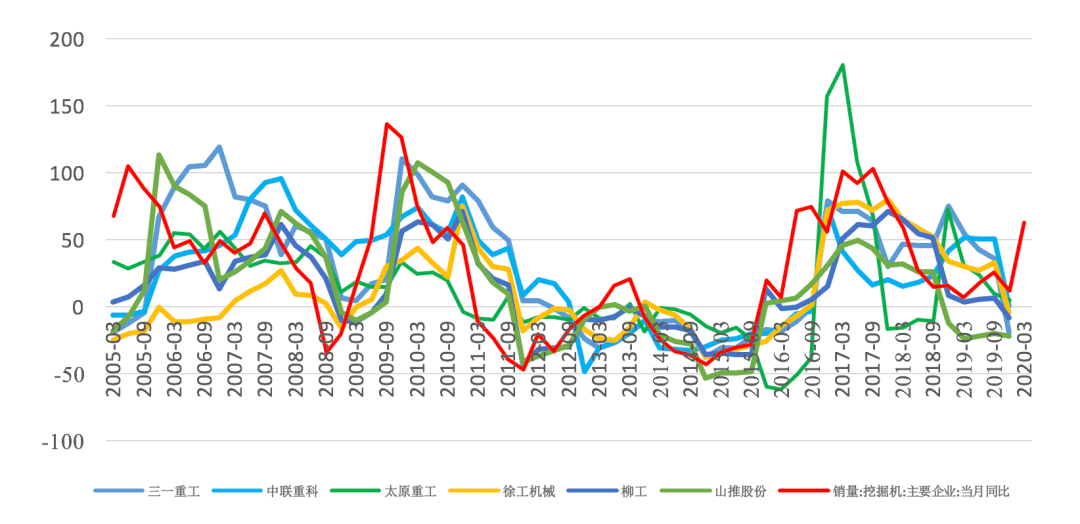

挖机在行业上属于建筑行业 。 生产挖机的上市公司有三一重工、中联重科、太原重工 , 柳工 , 徐工机械 , 山推股份等 。

文章图片

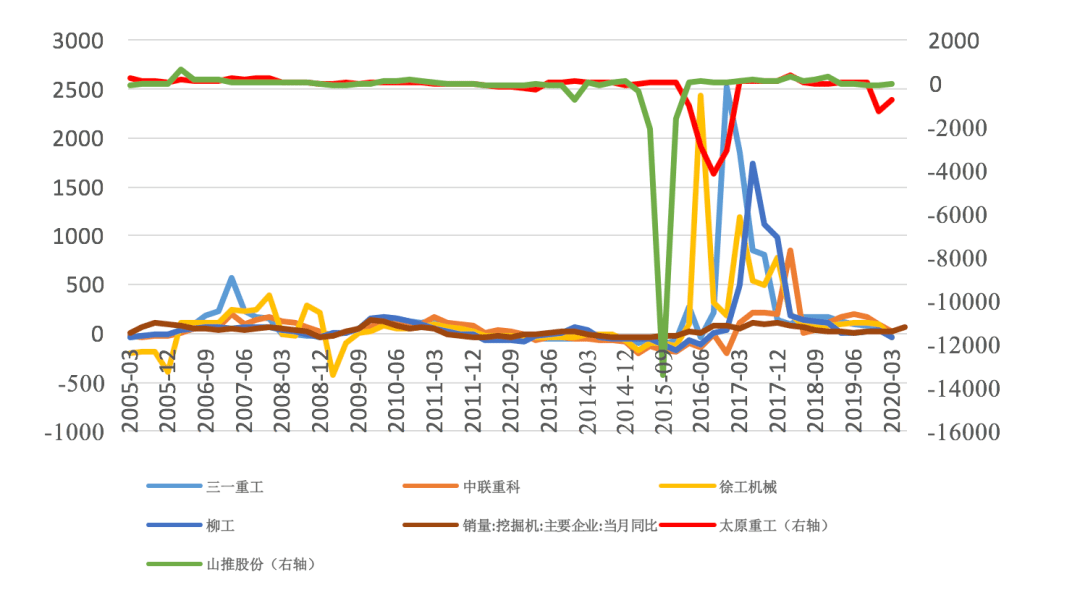

图9 挖机销量同比增速与挖机行业主要上市公司的营业收入明显正相关

挖掘机销量同比增速和相关上市公司的营业收入的增速明显正相关(图9) 。 但反映到公司利润角度则千差万别(图10) 。 山推股份和太原重工营业利润波动太大 , 在挖掘机行业比较艰难的时候他们更艰难 。 在行业好转的时候 , 他们的利润却没有其他家公司那么有弹性 。 行业好的时候他们却好不起来 。

文章图片

图10 挖机销量与相关上市公司的营业利润相关性有明显差异

文章图片

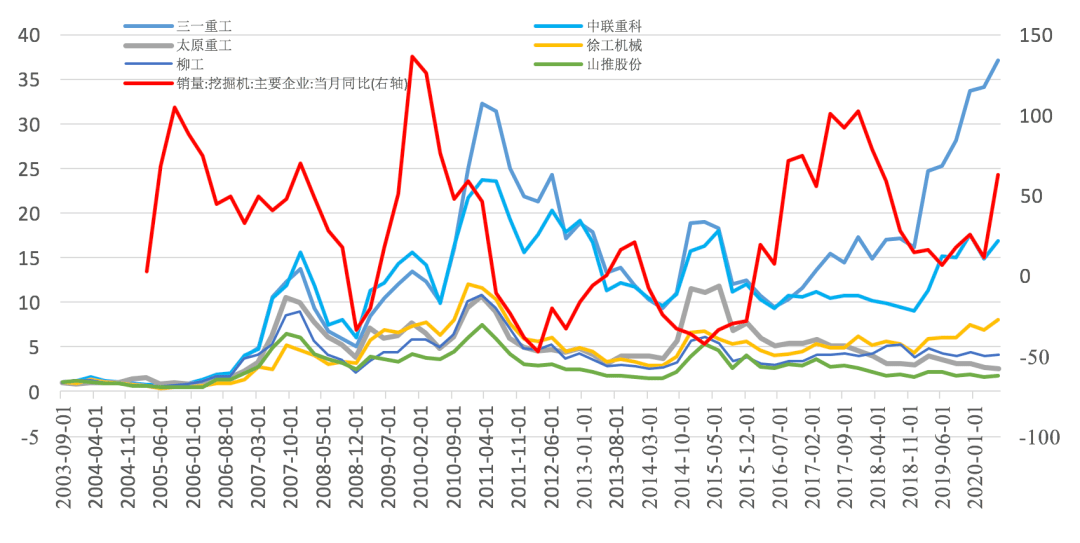

图11 挖机销量增速与相关上市公司股价的关系

挖机销量增速很明显影响着挖机企业的收入和利润 。 但是由于每个公司内部治理的差异导致这种影响也存在差异 。 从逻辑上讲 , 在挖机行业比较艰难的时候 , 利润下降较小 , 同时在行业转好的时候 , 利润弹性很大的企业 , 资本市场应该会给予更高的估值 , 股价表现应该更好 。 图11展示了挖机销量和相关上市公司股价的关系 。 首先 , 2003年以来 , 股价表现最高的三一重工和中联重科遥遥领先其他公司 , 其他挖机公司股价表现非常平庸 。 其次 , 挖机上市公司的股价表现出较强的周期属性 。 最后 , 挖机的行业销量增速领先与挖机上市公司的股价的表现半年到一年 。

文章图片

五、结论

挖机之谜只能说解答了一半 。 挖机销售增速弹性非常大背后部分是因为地产、基建投资引致的需求回升 , 部分可能是因为供给层面的更新换代 。 同时 , 挖机销售增速的确对中国经济具有一定的领先性 。 我们发现 , 挖机增速与制造业PMI具有较高的正相关性 , 并且与滞后一期的制造业PMI也有较强的正相关性 。 2017年以后 , 挖机增速与M2的相关性发生了漂移 , 从过去的高度正相关变成了负相关 。 这背后的原因我们后续会深入分析 。 最后 , 挖机行业销量增速深刻的影响着相关上市公司的营业收入 。 但不同公司的营业利润表现千差万别 。 行业的景气度能够很好的反映到公司利润的公司股价受追捧 , 而其他则被投资者冷落 。 从过往经验来看 , 挖机销量增速领先挖机上市公司的股价表现半年到一年 。

推荐阅读

![[儿科医生鲍秀兰]而你却在卖力敲螃蟹,小朋友你是否有很多问号:你的家人在吃螃蟹](https://imgcdn.toutiaoyule.com/20200327/20200327084558277487a_t.jpeg)

- 小米科技|小米正式官宣以旧换新,支持小米10系列等5款机型,你等到了吗?

- 磊磊趣闻|三大人气歌手正好对应三个“坑位”,《说唱听我的》复活投票开启

- 王者荣耀英雄|王者荣耀:三大强度超标英雄,马超猪八戒上榜,榜首百万玩家求削弱

- 生活的路上|究竟是功还是过?,赵宋系列之熙河开边:拓地千里

- 一点科技范|你更pick谁?,下半年最受期待的三大系列手机

- F1|F1英国大奖赛:汉密尔顿爆胎惊险夺冠

- 广发证券股份有限公司|继续看好相关产业链机会,半导体国产替代系列十六:中芯国际拟76亿美元投资新项目

- 中国经济网—《经济日报》|降价免票聚人气景区揽客放大招 游客是否买账?

- 中国经济网—《经济日报》|景区降价免票招揽游客,告别“门票经济”或是发展趋势

- 穿搭|Jerry Garcia x KEEN 联乘限量凉鞋系列即将发售