е•Ҷдёҡ|зј“и§Је…»иҖҒдҪ“зі»еҺӢеҠӣпјҢдәҹеҫ…ејҖеҸ‘еҗҲйҖӮзҡ„е•Ҷдёҡе…»иҖҒдҝқйҷ©дә§е“Ғ( дәҢ )

д»ҘдҝЎд»»дёәеҹәзЎҖ гҖӮ з”ұдәҺе№ҙйҮ‘дҝқйҷ©еӯҳз»ӯжңҹй•ҝ пјҢ еҸҜзӣҙиҮіеҸ—зӣҠдәәз”ҹе‘Ҫз»“жқҹ пјҢ еӣ жӯӨдҝЎд»»жҳҜе»әз«Ӣдҝқйҷ©е…ізі»зҡ„еҹәзЎҖ пјҢ е§Ӣз»Ҳдә§з”ҹе’ҢеӯҳеңЁдәҺй•ҝжңҹзЁіе®ҡзҡ„дҝқйҷ©еҲ©зӣҠзӣёе…ідәәдёӯ гҖӮ дҝЎд»»дҪ“зҺ°еңЁе®үе…ЁжҖ§гҖҒдё“дёҡжҖ§гҖҒжңҚеҠЎжҖ§гҖҒжҖ§д»·жҜ”зӯүеӨҡдёӘж–№йқў гҖӮ

зІҫз®—еҺҹзҗҶдёӢзҡ„е№іиЎЎ гҖӮ иҖғиҷ‘еҲ°йЈҺйҷ©жұҮиҒҡзЁӢеәҰе’ҢеӨ§ж•°жі•еҲҷдёӢзҡ„йЈҺйҷ©еҲҶж•ЈиғҪеҠӣ пјҢ зЎ®е®ҡеҗҲзҗҶдҝқиҙ№йўқеәҰдёӢзҡ„иҝҗиҗҘжҲҗжң¬е’Ңе№ҙйҮ‘ж”Ҝд»ҳж°ҙе№і пјҢ еңЁиө„дә§з®ЎзҗҶдёҠзЎ®дҝқй•ҝжңҹиҝҗиҗҘзҡ„е®үе…Ёжңүж•Ҳ гҖӮ

е•Ҷдёҡе…»иҖҒдҝқйҷ©дёҺзӨҫдјҡе…»иҖҒдҝқйҷ©

д»ҺдёҖиҮҙжҖ§дёҠзңӢпјҡдәҢиҖ…йЈҺйҷ©з®ЎзҗҶзӣ®ж ҮйғҪжҳҜй’ҲеҜ№дёӘдәәз”ҹе‘Ҫе‘Ёжңҹдёӯзҡ„иҖҒе№ҙиҙўеҠЎй—®йўҳпјӣйғҪйҒөеҫӘдҝқйҷ©зҡ„зІҫз®—еҺҹзҗҶе’ҢеӨ§ж•°жі•еҲҷпјӣзӨҫдјҡе…»иҖҒдҝқйҷ©дёӯзҡ„з§ҜзҙҜеҲ¶е…»иҖҒйҮ‘дёҺе•Ҷдёҡе…»иҖҒдҝқйҷ©еҹәйҮ‘еҗҢеұһй•ҝжңҹиө„йҮ‘ пјҢ йңҖиҰҒеӨҡе…ғеҢ–иө„дә§й…ҚзҪ® пјҢ з©ҝиҝҮз»ҸжөҺжіўеҠЁе‘Ёжңҹ пјҢ з”ЁзЁіеҒҘзҡ„й•ҝжңҹжҠ•иө„еӣһжҠҘе®һзҺ°дҝқеҖјеўһеҖјзӣ®ж ҮпјӣеңЁй“¶иүІз»ҸжөҺиғҢжҷҜдёӢ пјҢ жһ„е»әеӨҡж”Ҝжҹұе…»иҖҒйҮ‘дҪ“зі» пјҢ е…ұеҗҢжүҝжӢ…жҠөеҫЎе…»иҖҒйЈҺйҷ©зҡ„иғҪеҠӣе’ҢиҙЈд»» гҖӮ

е°Ҫз®Ўж»Ўи¶івҖңдҝқйҷ©вҖқзҡ„еҗҢзұ»еұһжҖ§ пјҢ дҪҶдәҢиҖ…д№ҹжңүеҫҲеӨҡе·®ејӮжҖ§ гҖӮ

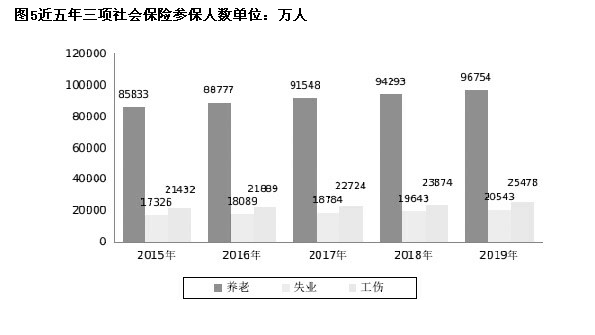

еңЁжҖ§иҙЁдёҠпјҡзӨҫдјҡе…»иҖҒдҝқйҷ©ејәи°ғе…ЁйқўиҰҶзӣ–е’Ңеҫ…йҒҮж°ҙе№ізҡ„е…¬е№іжҖ§ пјҢ зӣ®ж ҮжҳҜдёәе…ЁдҪ“еӣҪж°‘ж¶ҲйҷӨиҙ«еӣ° пјҢ жҸҗдҫӣеҹәжң¬дҝқйҡң пјҢ и®ҫзҪ®е®үе…ЁзҪ‘ пјҢ жҳҜдёҚд»ҘиҗҘеҲ©дёәзӣ®зҡ„зҡ„з»ҸжөҺиЎҢдёә пјҢ иҝҳеёҰжңүдёҖе®ҡзҡ„ж”ҝжІ»жҖ§ гҖӮ гҖҠ2019 е№ҙеәҰдәәеҠӣиө„жәҗе’ҢзӨҫдјҡдҝқйҡңдәӢдёҡеҸ‘еұ•з»ҹи®Ўе…¬жҠҘгҖӢж•°жҚ®жҳҫзӨә пјҢ еҸӮеҠ жҲ‘еӣҪеҹҺй•ҮиҒҢе·Ҙеҹәжң¬е…»иҖҒдҝқйҷ©жңү4.35дәҝдәә пјҢ еҸӮеҠ еҹҺд№Ўеұ…ж°‘еҹәжң¬е…»иҖҒдҝқйҷ©5.33дәҝдәә пјҢ еҗҲи®Ў9.68дәҝдәә пјҢ еҹәжң¬е®ҢжҲҗдәҶе…ЁиҰҶзӣ–зӣ®ж Ү гҖӮ дҪҶд»Һе…»иҖҒйҮ‘е……и¶іжҖ§зҡ„и§’еәҰзңӢ пјҢ иҝ‘еҮ е№ҙзӨҫе№іе·Ҙиө„жӣҝд»ЈзҺҮеңЁ42%е·ҰеҸі пјҢ дёӯдә§дәәзҫӨдёӘдәә收е…Ҙжӣҝд»ЈзҺҮдёҚеҲ°20%пјӣе•Ҷдёҡе…»иҖҒдҝқйҷ©жӣҙејәи°ғж•ҲзҺҮжҖ§ пјҢ еҸӘй’ҲеҜ№еҸӮдҝқдәәеҸ‘жҢҘеёӮеңәдҪңз”Ёй…ҚзҪ®иө„жәҗ пјҢ зӣ®ж ҮжҳҜжҸҗй«ҳ他们зҡ„иҖҒе№ҙз”ҹжҙ»е“ҒиҙЁ пјҢ зәҜеұһйҮ‘иһҚиЎҢдёәе’Ңе•Ҷдёҡз»ҸжөҺжҙ»еҠЁ пјҢ дёҖе®ҡжҳҜд»ҘиҗҘеҲ©дёәзӣ®ж Ү并дҝқиҜҒе•Ҷдёҡдҝқйҷ©е…¬еҸёз»ҸиҗҘдёҠзҡ„еҸҜжҢҒз»ӯжҖ§ гҖӮ

ж–Үз« еӣҫзүҮ

еңЁе»әз«Ӣе…»иҖҒйҮ‘и®ЎеҲ’зҡ„жүӢж®өдёҠпјҡзӨҫдјҡе…»иҖҒдҝқйҷ©е…·жңүејәеҲ¶жҖ§ пјҢ еӣҪ家用гҖҠзӨҫдјҡдҝқйҷ©жі•гҖӢзӯүз«Ӣжі•еҪўејҸиҰҒжұӮйӣҮдё»е’ҢйӣҮе‘ҳеңЁе»әз«ӢеҠіеҠЁе…ізі»ж—¶ пјҢ еҝ…йЎ»еҸӮеҠ зӨҫдјҡе…»иҖҒдҝқйҷ© пјҢ дёәзҶЁе№із»Ҳз”ҹж¶Ҳиҙ№ж”ҜеҮәжҸҗдҫӣеҹәжң¬дҝқйҡңж”ҜжҢҒпјӣе•Ҷдёҡе…»иҖҒдҝқйҷ©жҳҜеҸӮдҝқдәәе’Ңдҝқйҷ©дәәеҸҢж–№зҡ„иҮӘж„ҝиЎҢдёә пјҢ е•Ҷдёҡдҝқйҷ©е…¬еҸёз”ЁиүҜеҘҪзҡ„йЈҺйҷ©з®ЎзҗҶиғҪеҠӣе’ҢжңҚеҠЎеҗёеј•еҸӮдҝқдәә гҖӮ

еңЁиө„йҮ‘зӯ№йӣҶдёҺеҫ…йҒҮж”Ҝд»ҳзҡ„е…іиҒ”жҖ§дёҠпјҡзӨҫдјҡе…»иҖҒдҝқйҷ©зјҙиҙ№е’ҢйўҶеҸ–ж°ҙе№іжңӘеҝ…жҳҜеҜ№зӯүзҡ„ пјҢ жҲ‘еӣҪеҹәжң¬е…»иҖҒдҝқйҷ©еҲ¶еәҰзӣ®еүҚд»Қжү§иЎҢ2005е№ҙеӣҪеҠЎйҷў38еҸ·ж–Ү件зҡ„еҫ…йҒҮи®ЎеҸ‘е…¬ејҸ пјҢ е…¶ж•Ҹж„ҹжҖ§еӣ зҙ жІЎжңүеҸӮдҝқеҚ•дҪҚзјҙиҙ№ж°ҙе№і пјҢ еҸӘдёҺйҖҖдј‘еүҚеҪ“ең°зӨҫдјҡе№іеқҮе·Ҙиө„гҖҒеҸӮдҝқзҙҜз§Ҝе№ҙйҷҗгҖҒдёӘдәәиҙҰжҲ·з§ҜзҙҜйўқе’ҢйҖҖдј‘е№ҙйҫ„еҶіе®ҡзҡ„и®ЎеҸ‘жңҲж•°жңүе…і пјҢ еӣ жӯӨжңӘеҝ…зјҙеҫ—еӨҡе°ұдёҖе®ҡйўҶеҫ—еӨҡ пјҢ з”Ёдә’жөҺжҖ§еҜ№еҶІзі»з»ҹйЈҺйҷ©пјӣиҖҢе•Ҷдёҡе…»иҖҒдҝқйҷ©зІҫз®—е…іиҒ”жҖ§дёҖе®ҡжҳҜеҜ№зӯүзҡ„ пјҢ жҠ•еҫ—еӨҡдҝқеҫ—еӨҡ гҖӮ

еңЁжі•еҫӢе…ізі»дёҠпјҡзӨҫдјҡе…»иҖҒдҝқйҷ©дёӯзҡ„зҺ°ж”¶зҺ°д»ҳеһӢеҹәзЎҖе…»иҖҒйҮ‘ пјҢ жҳҜеҹәдәҺдё–д»ЈдәӨеҸ жЁЎеһӢ пјҢ еңЁеҗҢдёҖж—¶зӮ№дә§з”ҹдёҚеҗҢе№ҙйҫ„з»„зҡ„д»Јйҷ…е…ізі»е’Ңе…»иҖҒйҮ‘дҫӣйңҖе…ізі» пјҢ еҲ©з”ЁеӣҪ家дҝЎиӘүеҒҡжӢ…дҝқе»әз«Ӣе’ҢеҪўжҲҗзӨҫдјҡеҘ‘зәҰ пјҢ жҢүе…¬жі•дёӯзҡ„гҖҠзӨҫдјҡдҝқйҷ©жі•гҖӢпјҲ2018е№ҙдҝ®жӯЈпјүжү§иЎҢпјӣе•Ҷдёҡе…»иҖҒдҝқйҷ©еҗҲеҗҢжҢүз§Ғжі•дёӯзҡ„гҖҠдҝқйҷ©жі•гҖӢпјҲ2015е№ҙдҝ®жӯЈпјүжү§иЎҢ пјҢ дҫқжҚ®ж°‘жі•зҡ„еҘ‘зәҰзҗҶи®әжһ„е»әеҸӮдҝқдәәе’Ңдҝқйҷ©дәәзҡ„жі•еҫӢе…ізі» пјҢ и®ҫе®ҡеҸҢж–№зҡ„жқғеҲ©е’Ңд№үеҠЎ гҖӮ

еңЁз»ҸеҠһжңәжһ„дёҠпјҡзӨҫдјҡе…»иҖҒдҝқйҷ©з”ұж”ҝеәңи®ҫе®ҡзҡ„дё“й—Ёжңәжһ„жҲ–委жүҳжңәжһ„д»Һиө„йҮ‘зӯ№йӣҶгҖҒеҹәйҮ‘з®ЎзҗҶе’Ңеҫ…йҒҮж”Ҝд»ҳдёүдёӘзҺҜиҠӮж“ҚдҪңжү§иЎҢпјӣиҖҢе•Ҷдёҡе…»иҖҒдҝқйҷ©з”ұдәәеҜҝдҝқйҷ©е…¬еҸёеұҘиЎҢдҝқйҷ©дәәзҡ„е•ҶдёҡиЎҢдёә гҖӮ

еҗҲж јеҢ–зҡ„第дёүж”Ҝжҹұе•Ҷдёҡе…»иҖҒдҝқйҷ©

еҗҲж ји®ЎеҲ’е…»иҖҒйҮ‘жҳҜжҢҮеңЁеҸӮдҝқиҰҶзӣ–зҺҮгҖҒеҸ‘иө·жқЎд»¶гҖҒдҝЎжҒҜжҠ«йңІзӯүж–№йқўз¬ҰеҗҲзү№е®ҡжі•еҫӢе’Ңж”ҝзӯ–法规зҡ„иҰҒжұӮ пјҢ д»ҺиҖҢеңЁзјҙиҙ№гҖҒжҠ•иө„收зӣҠгҖҒйўҶеҸ–зӯүдёҚеҗҢйҳ¶ж®өеҸҜд»Ҙдә«еҸ—еӣҪ家зЁҺ收дјҳжғ ж”ҝзӯ–зҡ„е…»иҖҒйҮ‘и®ЎеҲ’е®үжҺ’ гҖӮ жҲ‘еӣҪе…»иҖҒйҮ‘дҪ“зі»дёӯ第дёҖж”Ҝжҹұзҡ„еҹәжң¬е…»иҖҒдҝқйҷ© пјҢ д»ҘеҸҠ第дәҢж”Ҝжҹұзҡ„иҒҢдёҡе№ҙйҮ‘е’ҢдјҒдёҡе№ҙйҮ‘еқҮеұһдәҺеҗҲж ји®ЎеҲ’е…»иҖҒйҮ‘ гҖӮ жҷ®йҖҡе•Ҷдёҡе…»иҖҒдҝқйҷ©жІЎжңүдё“й—Ёзҡ„зЁҺ收дјҳжғ ж”ҝзӯ–ж”ҜжҢҒ пјҢ еұһдәҺе…ёеһӢзҡ„йқһеҗҲж је…»иҖҒйҮ‘и®ЎеҲ’ гҖӮ йҡҸзқҖ2018е№ҙ4жңҲиҙўж”ҝйғЁгҖҠе…ідәҺејҖеұ•дёӘдәәзЁҺ收йҖ’延еһӢе•Ҷдёҡе…»иҖҒдҝқйҷ©иҜ•зӮ№зҡ„йҖҡзҹҘгҖӢеҸ‘еёғ пјҢ иҮӘ2018е№ҙ5жңҲ1ж—Ҙиө· пјҢ еңЁдёҠжө·еёӮгҖҒзҰҸе»әзңҒпјҲеҗ«еҺҰй—ЁеёӮпјүе’ҢиӢҸе·һе·ҘдёҡеӣӯеҢәе®һж–ҪдёӘдәәзЁҺ收йҖ’延еһӢе•Ҷдёҡе…»иҖҒдҝқйҷ©иҜ•зӮ№ пјҢ ж Үеҝ—зқҖй…қй…ҝе·Ід№…зҡ„жҲ‘еӣҪ第дёүж”Ҝжҹұе…»иҖҒйҮ‘еҗҲж ји®ЎеҲ’жӯЈејҸиҝӣе…Ҙе®һйҷ…ж“ҚдҪңйҳ¶ж®ө пјҢ д№ҹж Үеҝ—зқҖеҗҲж јеҢ–зҡ„е•Ҷдёҡе…»иҖҒдҝқйҷ©жӯЈејҸиҝӣе…ҘеёӮеңә гҖӮ

жҺЁиҚҗйҳ…иҜ»

- |е…»иҖҒйҮ‘иғҪвҖңе…Қиҙ№вҖқйўҶпјҹиҝҷвҖң3зұ»вҖқеҶңжқ‘дәәжңүзҰҸдәҶ

- еҮӨеҮ°еЁұд№җ|еҚҺиҜӯе•Ҷдёҡе·ЁеҲ¶гҖҠе…«дҪ°гҖӢе®ҡжЎЈ8жңҲ21ж—Ҙ дёӯеӣҪеҪұдәәдј—еҝ—й“ёиЎҢдёҡеӨҚе·ҘжңҖејәйҹі

- дёүеҶңж”ҝзӯ–иҜҙ|е…»иҖҒйҮ‘иғҪвҖңе…Қиҙ№вҖқйўҶпјҹиҝҷвҖң3зұ»вҖқеҶңжқ‘дәәжңүзҰҸдәҶ

- зү©жөҒжҢҮй—» жҖ»жҠ•иө„и¶…4дәҝзҫҺе…ғпјҢдёӯйҖҡеҝ«йҖ’е…ЁеӣҪе•ҶдёҡжҖ»йғЁиҗҪжҲ·еёёзҶҹжңҚиЈ…еҹҺ

- жү’еҸӢзңӢеЁұд№җеӨ§дәӢ|еҘіе©ҝеҚҙиҜҙпјҡжӮЁд№ҹз”ЁдёҚзқҖиҝҷй’ұпјҢдёҚеҰӮз»ҷжҲ‘пјҢеҘіе„ҝжҜҸжңҲз»ҷжҲ‘2000е…ғе…»иҖҒйҮ‘

- йҫҷйЈһиҲ№|SpaceXйҫҷйЈһиҲ№иҪҪе®ҮиҲӘе‘ҳиҝ”еӣһең°зҗғ е•ҶдёҡиҪҪдәәиҲӘеӨ©еҸҲдёҖеЈ®дёҫ

- иЎҢдёҡдә’иҒ”зҪ‘дёӯйҖҡеҝ«йҖ’е…ЁеӣҪе•ҶдёҡжҖ»йғЁиҗҪжҲ·еёёзҶҹжңҚиЈ…еҹҺпјҢжҖ»жҠ•иө„и¶…4дәҝзҫҺе…ғ

- зү©жөҒжҢҮй—»|жҖ»жҠ•иө„и¶…4дәҝзҫҺе…ғпјҢдёӯйҖҡеҝ«йҖ’е…ЁеӣҪе•ҶдёҡжҖ»йғЁиҗҪжҲ·еёёзҶҹжңҚиЈ…еҹҺ

- дёӯеӣҪж–°й—»зҪ‘|зҫҺеӣҪе®ҮиҲӘеұҖе®ҢжҲҗйҰ–ж¬Ўе•ҶдёҡиҪҪдәәиҜ•иҲӘд»»еҠЎ

- еӨ©жҙҘжІіиҘҝ|жІіиҘҝеҢәеҸ¬ејҖеұ…家养иҖҒжңҚеҠЎиҜ•зӮ№е·ҘдҪңжҺЁеҠЁдјҡ