жұӘдҝҠжһ—|йғҺй…’IPOиғҢеҗҺпјҡжү©дә§иғҪгҖҒзј“й”Җе”® вҖңеҝ«ж…ўвҖқд№Ӣй—ҙй«ҳз«ҜйҮҺеҝғдёҚеҮҸ( дёү )

еңЁиҝҷдҪҚз»Ҹй”Җе•ҶзңӢжқҘ пјҢ вҖңиҝҷд№ҲзӣҙжҺҘзҡ„иЎЁжҖҒе’Ңзӣ®ж ҮиҝҳжҳҜи®©з»Ҹй”Җе•ҶжҜ”иҫғжғҠ讶вҖқ гҖӮ

ж–Үз« еӣҫзүҮ

й«ҳз«ҜйҮҺеҝғдёҚеҮҸ

е®һйҷ…дёҠ пјҢ еңЁйғҺй…’еҲҡжҸҗеҮәеҜ№ж ҮиҢ…еҸ°зҡ„жү“жі•ж—¶ пјҢ еӨ–з•ҢиҙЁз–‘иңӮжӢҘиҖҢиҮі гҖӮ дёҚд№ҸзҠҖеҲ©иҜ„иҜӯз§° пјҢ вҖңйғҺй…’з”ҳдәҺеҒҡиҢ…еҸ°е°Ҹејҹ пјҢ еҚҙе°Ҷе…¶д»–й…ұйҰҷй…’дјҒдёҡдёҖ并踩еңЁи„ҡдёӢ пјҢ зңӢдјји°ҰжҒӯ пјҢ е®һеҲҷеҖЁеӮІвҖқ гҖӮ

еҗҢж—¶ пјҢ дёҺиҢ…еҸ°д№Ӣй—ҙе·ЁеӨ§зҡ„е·®и·қд№ҹи®©еӨ–з•ҢиҙЁз–‘йғҺй…’иҮӘиҜ©вҖңдёӯеӣҪдёӨеӨ§й…ұйҰҷзҷҪй…’д№ӢдёҖвҖқзҡ„дҫқжҚ® гҖӮ е“ӘжҖ•д»Ҙ2019е№ҙзҡ„иҗҘ收数жҚ®еҒҡжҜ”иҫғ пјҢ ж•ҙдёӘ2019е№ҙ пјҢ йғҺй…’зҡ„иҗҘ收дёә83.48дәҝе…ғ пјҢ д»…иҢ…еҸ°зҡ„еҚҒеҲҶд№ӢдёҖ гҖӮ

дёәдәҶи®©йқ’иҠұйғҺеңЁй«ҳз«ҜзҷҪй…’йҳөиҗҘз«ҷзЁіи„ҡи·ҹ пјҢ йғҺй…’е’ҢжұӘдҝҠжһ—вҖңиҙ№е°ҪеҝғжҖқвҖқ гҖӮ

иҝ‘дёӨе№ҙ пјҢ йҡҸзқҖйЈһеӨ©иҢ…еҸ°зҡ„д»·ж јдёҖи·Ҝиө°й«ҳ пјҢ дә”зІ®ж¶ІгҖҒжіёе·һиҖҒзӘ–еӣҪзӘ–1573зӯүеҗҚй…’д№ҹзә·зә·и°ғд»·иҜ•еӣҫи·ҹйҡҸ гҖӮ иҖҢйғҺй…’д№ҹжңүйқ’иҠұйғҺйў‘йў‘еҠЁдҪң гҖӮ

2019е№ҙ пјҢ йқ’иҠұйғҺе°ҶеҮәеҺӮд»·д»Һ780е…ғжҸҗиҮі909е…ғ пјҢ з»Ҳз«Ҝйӣ¶е”®д»·и°ғиҮі1277е…ғ гҖӮ жұӘдҝҠжһ—иҝҳиЎЁзӨә пјҢ е°ҶеңЁ3е№ҙеҶ…еҲҶ6ж¬ЎжҠҠйқ’иҠұйғҺзҡ„зӣ®ж Үйӣ¶е”®д»·жҸҗеҚҮиҮі1500е…ғ/瓶 гҖӮ иҝҷдёҖд»·ж јдёҺйЈһеӨ©иҢ…еҸ°еҪ“еүҚжҢҮеҜјйӣ¶е”®д»·дёә1499е…ғзӣёиҝ‘ гҖӮ

ж¶Ёд»·жҳҜдёҖз§ҚдјҒдёҡеҶізӯ– пјҢ еёӮеңәи®ӨеҸҜеҗ—пјҹ

жӯӨеүҚжӣҫжңүеӘ’дҪ“жҠҘйҒ“з§° пјҢ йқ’иҠұйғҺдёҚд»…жІЎиғҪеҰӮж„ҝе®һзҺ°ж¶Ёд»· пјҢ з”ҡиҮіеҮәзҺ°дәҶд»·ж јеҖ’жҢӮзҡ„жғ…еҶө гҖӮ 2019е№ҙвҖң6?18вҖқжңҹй—ҙ пјҢ йғҺй…’йғЁеҲҶз»Ҹй”Җе•ҶеҮәзҺ°дәҶдёҘйҮҚзҡ„зәҝдёҠз ҙд»·й”Җе”®иЎҢдёә гҖӮ еҪјж—¶йғҺй…’ж–№йқўз§° пјҢ дёәдәҶз»ҙжҠӨеёӮеңәд»·ж јжңәеҲ¶ пјҢ еҜ№з ҙд»·й”Җе”®йқ’иҠұйғҺзӯүдә§е“Ғзҡ„з»Ҹй”Җе•Ҷе’Ңз”өе•Ҷе№іеҸ°иҝӣиЎҢдәҶеӨ„зҪҡ гҖӮ

еүҚиҝ°з»Ҹй”Җе•Ҷд№ҹеҜ№гҖҠжҜҸж—Ҙз»ҸжөҺж–°й—»гҖӢйҮҮи®ҝдәәе‘ҳиЎЁзӨә пјҢ иҷҪ然йқ’иҠұйғҺж¶Ёд»·йў‘з№Ғ пјҢ дҪҶиҜқиҜӯжқғзӣёеҜ№иҫғејұ пјҢ вҖңеҗ„з§Қдҝғй”Җжҙ»еҠЁеҮ д№ҺжІЎеҒңиҝҮ пјҢ зӣ®еүҚйқ’иҠұйғҺиҝҳж”Ҝж’‘дёҚиө·еҺӮ家жғіиҰҒзҡ„д»·ж јвҖқ гҖӮ

жӯӨеӨ– пјҢ еӨ–з•Ңд№ҹеҜ№йғҺй…’зҡ„жё йҒ“еә“еӯҳй—®йўҳжңүжүҖжӢ…еҝғ гҖӮ

еүҚиҝ°з»Ҹй”Җе•ҶиЎЁзӨә пјҢ йғҺй…’еҺӢиҙ§зҡ„зҺ°иұЎзЎ®е®һеӯҳеңЁ пјҢ вҖңдёәдәҶдёҠеёӮ пјҢ з»Ҹй”Җе•Ҷд№ҹеҸҜд»ҘзҗҶи§Ј гҖӮ дҪҶжҲ‘жңүи®ӨиҜҶзҡ„з»Ҹй”Җе•ҶжүӢйҮҢзҡ„иҙ§е·Із»Ҹи¶іеӨҹд»–еҚ–дёҖдёӨе№ҙдәҶ пјҢ иҝҷдёӘжҜ”иҫғеӨёеј гҖӮ зЎ®е®һжңүдёҖдәӣз»Ҹй”Җе•Ҷеӣ дёәи§үеҫ—еҲ©ж¶ҰжҜ”иҫғдҪҺгҖҒеә“еӯҳе’Ңиө„йҮ‘еҺӢеҠӣеӨ§е·Із»ҸйҖҖеҮәжҲ–иҖ…иҖғиҷ‘йҖҖеҮәйғҺй…’з»Ҹй”Җе•ҶйҳҹдјҚвҖқ пјҢвҖңжҲ‘们жңҖжҖ•жҳҜйғҺй…’иө°2010е№ҙеүҚеҗҺзҡ„иҖҒи·ҜвҖқ гҖӮ

еңЁ2019е№ҙеҸ¬ејҖзҡ„йқ’иҠұйғҺе…ЁеӣҪз»Ҹй”Җе•ҶеӨ§дјҡдёҠ пјҢ жұӘдҝҠжһ—жӯЈйқўеӣһеә”дәҶвҖңйғҺй…’дёәеҶІеҲәIPOеҗ‘з»Ҹй”Җе•ҶеҺӢиҙ§жү®йқ“жҠҘиЎЁвҖқиҝҷдёҖиҙЁз–‘ гҖӮ д»–иЎЁзӨә пјҢ вҖңжҢүдёҠеёӮе…¬еҸёиҰҒжұӮ пјҢ йғҺй…’жҜҸе№ҙе®һзҺ°50дәҝй”Җ售收е…Ҙе’Ң1дәҝзҡ„еҮҖеҲ©ж¶Ұе°ұеӨҹдәҶ пјҢ иҝҷдёӘзӣ®ж Ү规模 пјҢ еҜ№дәҺйғҺй…’жқҘиҜҙйқһеёёе®№жҳ“е®һзҺ° пјҢ е…¬еҸёдёҚдјҡдёәдәҶдёҠеёӮеҲ»ж„Ҹжү©еӨ§й”Җ售规模вҖқ гҖӮ

з»ҸиҝҮж•°е№ҙи°ғж•ҙ пјҢ йғҺй…’иҝ‘еҮ е№ҙе·Із»ҸйҮҚж–°еӣһеҲ°еўһй•ҝиҪЁйҒ“ гҖӮ жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017е№ҙ-2019е№ҙ пјҢ йғҺй…’иӮЎд»Ҫе®һзҺ°иҗҘ收51.16дәҝе…ғгҖҒ74.79дәҝе…ғгҖҒ83.48дәҝе…ғ пјҢ еҪ’жҜҚеҮҖеҲ©ж¶Ұ3.02дәҝе…ғгҖҒ7.26дәҝе…ғгҖҒ24.44дәҝе…ғ гҖӮ

д»Һ2019е№ҙзҡ„дёҡз»©жқҘзңӢ пјҢ йғҺй…’иӮЎд»ҪиҗҘдёҡ收е…ҘеҰӮжһңж”ҫеҲ°AиӮЎдёҠеёӮзҷҪй…’дјҒдёҡдёӯеҸҜд»ҘдҪҚеҲ—第8 пјҢ еҮҖеҲ©ж¶ҰеҲҷжҺ’еңЁз¬¬5еҗҚ пјҢ ж¬ЎдәҺиҙөе·һиҢ…еҸ°гҖҒдә”зІ®ж¶ІгҖҒжҙӢжІіиӮЎд»Ҫе’Ңжіёе·һиҖҒзӘ– гҖӮ

иҖҢиҝ‘еҮ е№ҙйҮҚзӮ№жү“йҖ зҡ„йқ’иҠұйғҺд№ҹе·ІжҲҗдёәйғҺй…’зҡ„дёҡз»©ж”Ҝжҹұ гҖӮ

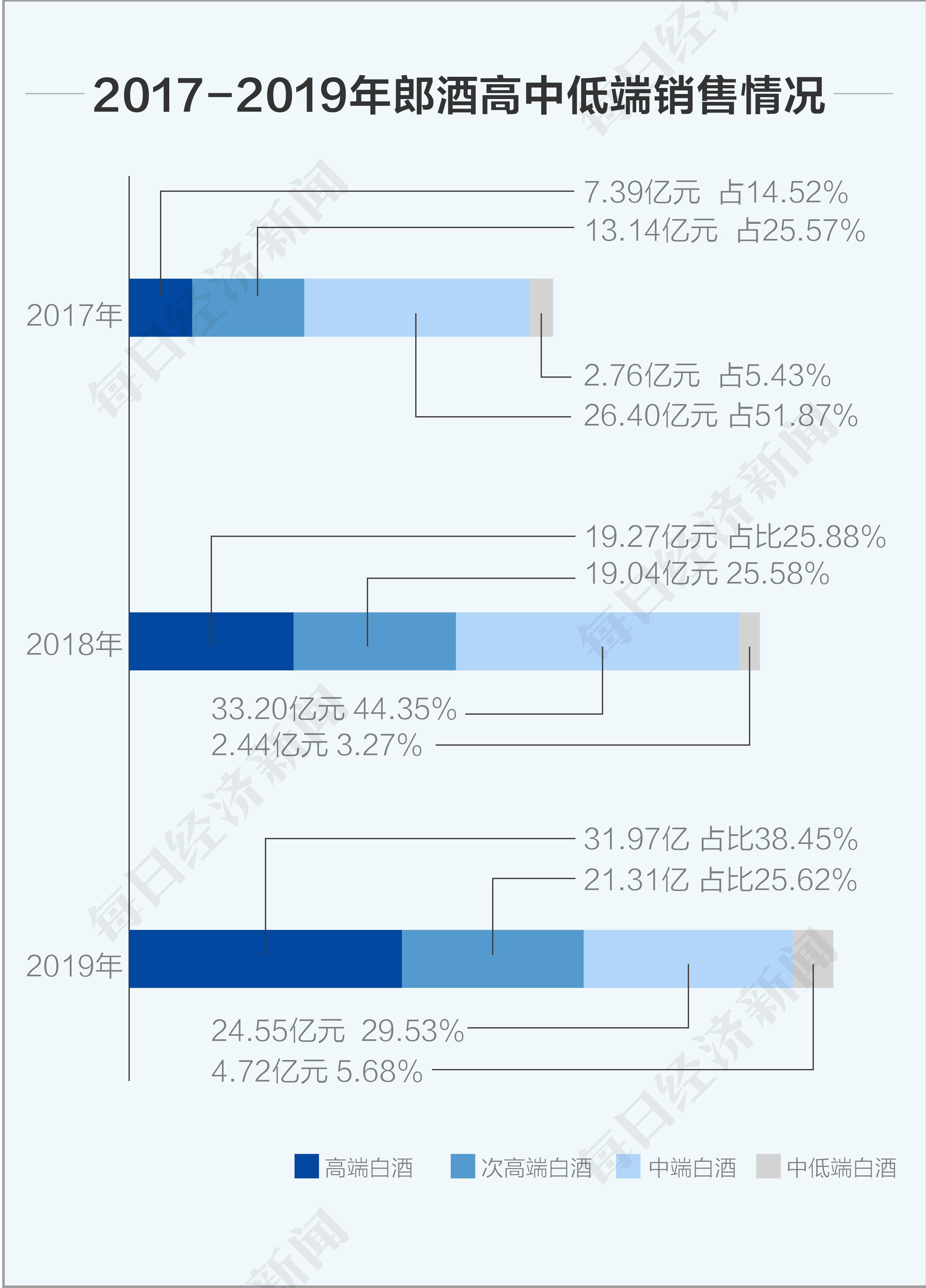

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ йғҺй…’дә§е“ҒеҲҶдёәй«ҳз«ҜгҖҒж¬Ўй«ҳз«ҜгҖҒдёӯз«Ҝд»ҘеҸҠдёӯдҪҺз«Ҝ пјҢ еҮәеҺӮд»·еӨ§дәҺзӯүдәҺ500е…ғ/500mlдёәй«ҳз«Ҝдә§е“Ғ пјҢ д»Ҙйқ’иҠұйғҺдёәж ёеҝғд»ЈиЎЁпјӣеҮәеҺӮд»·300иҮі500е…ғ/500mlдёәж¬Ўй«ҳз«Ҝ пјҢ д»ҘзәўиҠұйғҺдёәж ёеҝғд»ЈиЎЁпјӣдёӯз«ҜзҷҪй…’е’ҢдёӯдҪҺз«ҜзҷҪй…’еҲҷеҲҶеҲ«д»ҘйғҺзүҢзү№жӣІгҖҒйЎәе“ҒйғҺзі»еҲ—дёәд»ЈиЎЁ гҖӮ

2019е№ҙ пјҢ йғҺй…’й«ҳз«ҜзҷҪй…’й”Җ售收е…Ҙдёә31.97дәҝе…ғ пјҢ ж¬Ўй«ҳз«ҜзҷҪй…’й”Җ售收е…Ҙдёә21.31дәҝе…ғ пјҢ еҗҲи®ЎеҚ жҜ”дёә64.07% гҖӮ иҖҢдёӯз«ҜзҷҪй…’е’ҢдёӯдҪҺз«ҜзҷҪй…’еҲҷеҲҶеҲ«е®һзҺ°24.55дәҝе’Ң4.72дәҝй”Җ售收е…Ҙ гҖӮ

ж–Үз« еӣҫзүҮ

йқ’иҠұйғҺ жҜҸз»ҸйҮҮи®ҝдәәе‘ҳ еј е»ә ж‘„пјҲиө„ж–ҷеӣҫпјү

еҜ»жұӮж–°еўһй•ҝзӮ№

йҮҚеӣһеўһй•ҝеҗҺ пјҢ йғҺй…’е’ҢжұӘдҝҠжһ—иҝ‘жқҘеңЁеҒҡд»Җд№Ҳпјҹ

д»Ҡе№ҙ3жңҲ пјҢ йғҺй…’й”Җе”®е…¬еҸёиҝӣиЎҢдәҶдёҖж¬ЎеӨ§и°ғж•ҙ гҖӮ еңЁз»ҙжҢҒдёүеӨ§дәӢдёҡйғЁз»“жһ„3е№ҙеҗҺ пјҢ йғҺй…’дәӢдёҡйғЁеҶҚж¬Ўз”ұвҖңдёүвҖқеҸҳвҖңдә”вҖқ гҖӮ ж–°з»„е»әдәҶйғҺй…’еә„еӣӯдәӢдёҡйғЁе’Ңз»јеҗҲжё йҒ“дәӢдёҡйғЁ пјҢ еҠ дёҠжӯӨеүҚзҡ„йқ’иҠұйғҺдәӢдёҡйғЁгҖҒйғҺзүҢзү№жӣІдәӢдёҡйғЁе’Ңе°ҸйғҺй…’дәӢдёҡйғЁ пјҢ йғҺй…’еҸҲеҪўжҲҗдәҶдә”еӨ§дәӢдёҡйғЁзҡ„жҲҳз•ҘеёғеұҖ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- 第дёҖд»ЈiPod touchеҺҹеһӢжӣқе…үпјҡйҮҮз”ЁMac Proдә®йқўй»‘иүІе·Ҙиүә

- еҹәжң¬йқўеҠӣеңә|预收иҙҰж¬ҫдҪҷйўқйӘӨйҷҚеә”д»ҳиҙҰж¬ҫдҪҷйўқйЈҷеҚҮпјҢеқҮ瑶еҒҘеә·IPOпјҡдёӨиҙўеҠЎйҡҗеҝ§

- и¶…иғҪзҪ‘ 7зҡ„Jet Blackй…ҚиүІеҗ—пјҹе®ғеңЁеҲқд»ЈiPod touchзҡ„еҺҹеһӢжңәдёҠеҮәзҺ°иҝҮпјҢиҝҳи®°еҫ—iPhone

- зӣёе…і|й•ҝеҚҺжұҪиҪҰиҝҮдјҡпјҡд»Ҡе№ҙIPOиҺ·жү№з¬¬134家 й•ҝеҹҺиҜҒеҲёиҝҮйҰ–еҚ•

- жө·иұЎ|жө·иұЎж–°жқҗиҝҮдјҡпјҡд»Ҡе№ҙIPOиҺ·жү№з¬¬133家 з”ідёҮе®ҸжәҗиҝҮ3еҚ•

- 银иЎҢ|дёҚиүҜзҺҮдёҠеҚҮгҖҒзҪ‘иҙ·дёҡеҠЎжҲ–收зҙ§ ж№–е·һ银иЎҢIPOеӯҳйҡҗеҝ§

- иө„жң¬|иҜҒзӣ‘дјҡпјҡдҝқжҢҒIPOеёёжҖҒеҢ–

- еӯ—иҠӮи·іеҠЁ|жҢ‘жҲҳи…ҫи®ҜйҳҝйҮҢпјҹдј°еҖјеҚғдәҝзҫҺе…ғпјҒжҠ–йҹіжҜҚе…¬еҸёеҶҚдј IPO

- е…ЁжҷҜзҪ‘|еҶңеӨ«еұұжіүиҺ·еҮҶдёҠеёӮпјҒйҡҗеҪўеҜҢиұӘиә«е®¶жҲ–и¶…1600дәҝпјҲйҷ„жңҖж–°жӢҹIPOеҗҚеҚ•пјү

- ITд№Ӣ家|ProйЈҺж јпјҒеҲқд»ЈiPod TouchеҺҹеһӢжңәжӣқе…үпјҢ2013ж¬ҫMac