жұӘдҝҠжһ—|йғҺй…’IPOиғҢеҗҺпјҡжү©дә§иғҪгҖҒзј“й”Җе”® вҖңеҝ«ж…ўвҖқд№Ӣй—ҙй«ҳз«ҜйҮҺеҝғдёҚеҮҸ( дә” )

иҢ…еҸ°йӣҶеӣўеҺҹи‘ЈдәӢй•ҝжқҺдҝқиҠід№ҹжӣҫиЎЁзӨә пјҢ иҢ…еҸ°зҡ„жңҖеӨ§йҷҗеҲ¶жҳҜдә§иғҪзҡ„йҷҗеҲ¶ гҖӮ 2019е№ҙ пјҢ иҢ…еҸ°й…’еҹәй…’зҡ„е®һйҷ…дә§иғҪдёә4.99дёҮеҗЁ пјҢ иҝҷдёҖдә§иғҪе·Із»ҸжҺҘиҝ‘иҢ…еҸ°зҡ„еӨ©иҠұжқҝ гҖӮ

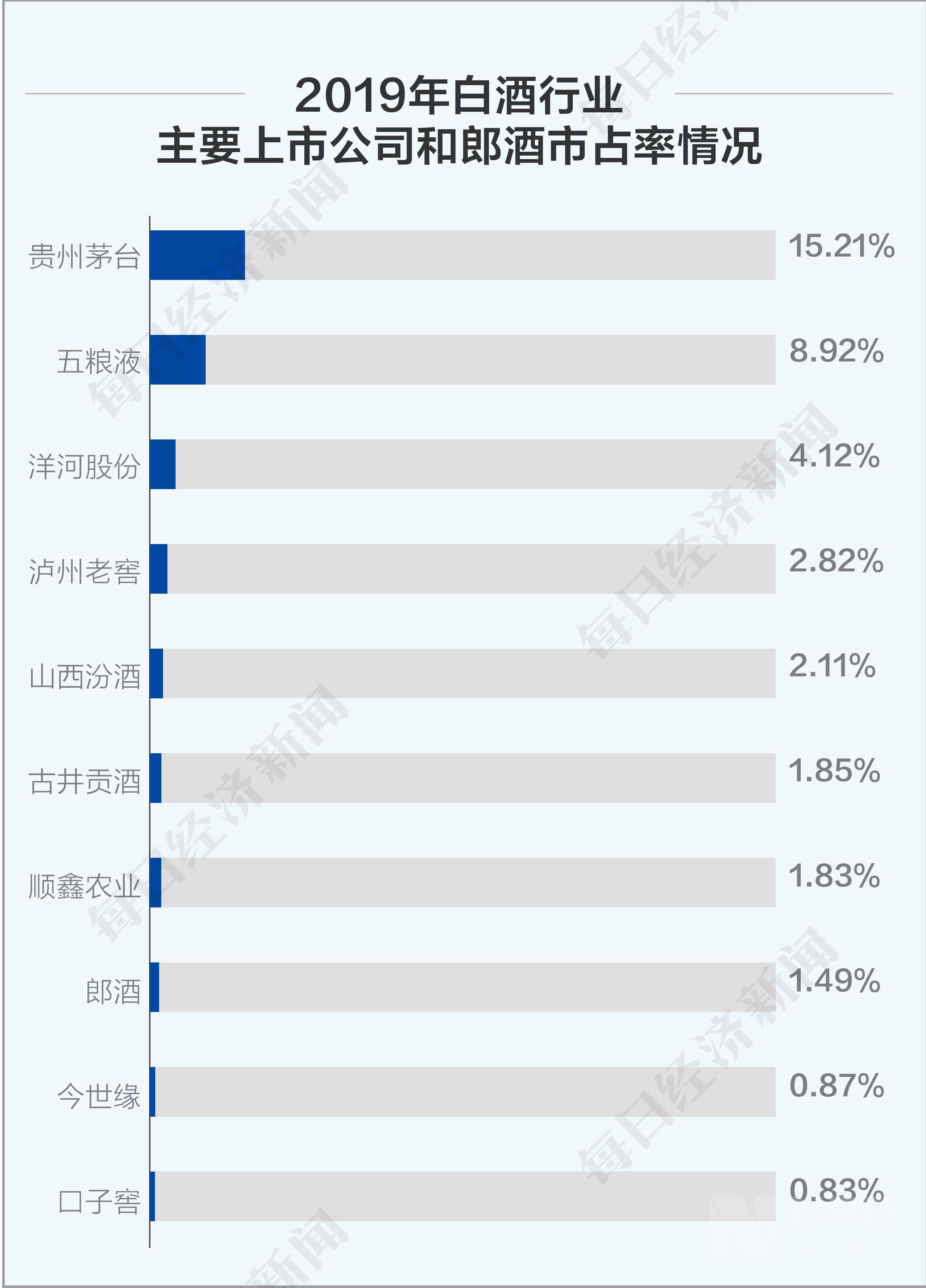

йғҺй…’жү©дә§еҗҺ пјҢ е…¶еңЁдјҳиҙЁй…ұй…’з”ҹдә§дёҺеӮЁеӯҳ规模дёҠ пјҢ зҡ„зЎ®еҸҜд»ҘдёҺиҢ…еҸ°жҜ”иӮ© гҖӮ дҪҶеёӮеңәиғҪеҗҰж¶ҲеҢ–йғҺй…’и¶…5дёҮеҗЁзҡ„дә§иғҪпјҹжҹҘйғҺй…’зҡ„еҹәй…’дә§иғҪ пјҢ жҠҘе‘ҠжңҹеҶ…й…ұйҰҷеһӢзҡ„дёә1.5дёҮеҗЁ пјҢ 1.8дёҮеҗЁ пјҢ 1.8дёҮеҗЁ гҖӮ еҜ№еә”зҡ„дә§иғҪеҲ©з”ЁзҺҮ79.25%гҖҒ100.25%гҖҒ94.44% пјҢ 2019е№ҙз”ҡиҮіиҝҳеҮәзҺ°дёӢйҷҚзҡ„и¶ӢеҠҝ гҖӮ

жӯӨеӨ– пјҢ иҰҒиҝӣе…ҘеүҚдёү пјҢ жіёе·һиҖҒзӘ–е’ҢжҙӢжІіиӮЎд»ҪжҳҜйғҺй…’иҰҒеҸҚи¶…зҡ„зӣ®ж Ү гҖӮ дҪҶ2019е№ҙжҙӢжІіе®һзҺ°жҖ»иҗҘ收231.10дәҝе…ғ пјҢ жіёе·һиҖҒзӘ–е®һзҺ°иҗҘдёҡ收е…Ҙ158.17дәҝе…ғ пјҢ йғҺй…’дёҺдёӨ家酒дјҒиҝҳжңүзӣёеҪ“е·®и·қ гҖӮ

еүҚжңүзӣ®ж Ү пјҢ еҗҺд№ҹжңүејәж•Ң пјҢ зһ„зқҖй…ұ酒第дәҢжҠҠдәӨжӨ…зҡ„дјҒдёҡ并дёҚе°‘ гҖӮ

д»Ҡе№ҙ5жңҲ пјҢ еӣҪеҸ°й…’дёҡзҡ„жӢӣиӮЎиҜҙжҳҺд№ҰжҠ«йңІ гҖӮ еӣҪеҸ°й…’дёҡ2019е№ҙиҗҘ收е’ҢеҮҖеҲ©еўһйҖҹеқҮи¶…60% гҖӮ зӣ®еүҚ пјҢ йғҺй…’е’ҢеӣҪеҸ°й…’дёҡ究з«ҹи°ҒиғҪжҲҗдёәй…ұ酒第дәҢиӮЎ пјҢ иҝҳдёҚеҫ—иҖҢзҹҘ гҖӮ

дёҺиҝҮеҺ»дёҖдәӣзЁҚжҳҫжҝҖиҝӣзҡ„еҸ‘еұ•зӯ–з•ҘдёҚеҗҢ пјҢ еҰӮд»ҠйғҺй…’йҖүжӢ©вҖңж…ўдёӢжқҘвҖқ пјҢ дёҚеҰЁи§ҶдёәжҳҜе…¶дёәд»ҠеҗҺзӢӮеҘ”зҡ„дёҖз§Қи“„иғҪ гҖӮ иҖҢдёҠеёӮ пјҢ еҜ№дјҒдёҡжқҘиҜҙ пјҢ еҫҖеҫҖжҳҜеҝ«йҖҹеҸ‘еұ•зҡ„дёҖз§ҚеҠ©еҠӣ гҖӮ

ж–Үз« еӣҫзүҮ

иғҪеҗҰеҖҹдёҠеёӮжҸ’дёҠзҝ…иҶҖ

йҷӨеӢҹйӣҶиө„йҮ‘дёәжү©дә§еҠ©еҠӣеӨ– пјҢ иө„жң¬еёӮеңәдёәеҢ…жӢ¬йғҺй…’еңЁеҶ…зҡ„й…’дјҒеёҰжқҘдәҶд»Җд№Ҳпјҹ

вҖңдёҠеёӮеҜ№зҷҪй…’дјҒдёҡзҡ„з»ҸиҗҘжҸҗеҚҮдҪңз”ЁжҳҜжҳҫиҖҢжҳ“и§Ғзҡ„ гҖӮ вҖқзҷҪ酒专家дёҮе…ҙиҙөеҜ№гҖҠжҜҸж—Ҙз»ҸжөҺж–°й—»гҖӢйҮҮи®ҝдәәе‘ҳиЎЁзӨә гҖӮ дёҚе°‘й…’дјҒеңЁз»ҸиҝҮеӨҡиҪ®зҡ„ејҖж”ҫжҢҒиӮЎдёҺж··ж”№ пјҢ еј•е…ҘдәҶжҠ•иө„жңәжһ„гҖҒдјҒдёҡй«ҳз®Ў пјҢ дәҰжҲ–жҳҜз»Ҹй”Җе•ҶзҫӨдҪ“ пјҢ йҖҡиҝҮиҝҷз§ҚиӮЎжқғз»“жһ„зҡ„еўһеҖјдёҺдјҳеҢ– пјҢ е®һзҺ°дәҶеҶ…йғЁжҝҖеҠұгҖҒеёӮеңәиө„жәҗжҚҶз»‘зӯүеӨҡйҮҚзӣ®зҡ„ гҖӮ еҗҢж—¶ пјҢ дёҠеёӮеҗҺ пјҢ дјҒдёҡе°ұжҲҗдёәдәҶдёҖдёӘе…¬дј—дјҒдёҡ пјҢ е…¬еҸёзҡ„жІ»зҗҶжңәеҲ¶дјҡж„ҲеҠ зҡ„规иҢғгҖҒжңүж•Ҳ пјҢ жӣҙз¬ҰеҗҲзҺ°д»ЈдјҒдёҡеҲ¶еәҰзҡ„иҰҒжұӮ гҖӮ

йҖҡиҝҮдёҠеёӮеүҚзҡ„дёҖзі»еҲ—жўізҗҶ пјҢ й…’дјҒеҸҜд»ҘеҖҹжңәйҮҚж–°жўізҗҶиө„жң¬з»“жһ„гҖҒеҒҘе…Ёз®ЎзҗҶеҲ¶еәҰ гҖӮ

вҖңйҖҡиҝҮиӮЎд»ҪеҲ¶ж”№йқ© пјҢ й…’дјҒи§ЈеҶіжҺүдәҶеҺҶеҸІйҒ—з•ҷй—®йўҳ пјҢ з®ЎзҗҶгҖҒиҙўеҠЎжҺ§еҲ¶зӯүд№ҹжӣҙеҠ 规иҢғ пјҢ еҘ е®ҡдәҶе…¬еҸёеҗҺз»ӯеҸ‘еұ•зҡ„еҹәзЎҖ гҖӮ вҖқз»ҸжөҺеӯҰ家е®Ӣжё…иҫүи®Өдёә гҖӮ

дёҠеёӮз»ҷй…’дјҒзҡ„зӣҙжҺҘеҲ©еҘҪд№ҹеҚҒеҲҶжҳҺжҳҫ гҖӮ дёҖж–№йқўе®ғ们еҸҜд»ҘйҖҡиҝҮдёҠеёӮи§ЈеҶіиҮӘиә«зҡ„иө„йҮ‘еӢҹйӣҶй—®йўҳ пјҢ дёәдёӢдёҖжӯҘжү©еј еӨҮи¶іеј№иҚҜпјӣеҸҰдёҖж–№йқўеҸҜеҖҹеҠ©иө„жң¬зҡ„еҠӣйҮҸиҝӣиЎҢеҢәеҹҹеҶ…зҡ„иЎҢдёҡж•ҙеҗҲ пјҢ еҜ№дәҺеҢәеҹҹеҶ…зҡ„еёӮеңәжё йҒ“иө„жәҗиҝӣиЎҢзІҫиҖ•дёҺзӣҳжҙ» пјҢ д»ҺиҖҢе®һзҺ°еЈ®еӨ§е“Ғзұ»еёӮеңәзҡ„еҗҢж—¶еҸ‘еұ•иҮӘиә«дјҒдёҡе®һеҠӣ гҖӮ иҖҢжҲҗеҠҹдёҠеёӮ пјҢ ж„Ҹе‘ізқҖй…’дјҒзҡ„дјҒдёҡе“ҒзүҢе°Ҷжӣҙе®№жҳ“еҫ—еҲ°зӨҫдјҡе…¬дј—зҡ„и®ӨеҸҜ пјҢ иҝҷжң¬иә«д№ҹжҳҜдёҖз§Қжңүж•Ҳзҡ„е®Јдј гҖӮ

д»Ҙиҙөе·һиҢ…еҸ°дёәдҫӢ гҖӮ еңЁ2001е№ҙдёҠеёӮеүҚеҮ е№ҙ пјҢ иҙөе·һиҢ…еҸ°зҡ„дҪ“йҮҸеңЁиЎҢдёҡдёӯеҸӘиғҪз®—дёӯзӯү пјҢ е®Ңе…Ёж— жі•е’Ң1998е№ҙдёҠеёӮзҡ„дә”зІ®ж¶ІзӣёжҸҗ并и®ә гҖӮ

2000е№ҙжң« пјҢ иҙөе·һиҢ…еҸ°зҡ„жҖ»иө„дә§е’ҢеҮҖиө„дә§еҲҶеҲ«дёә12.69дәҝе…ғгҖҒ4.44дәҝе…ғ гҖӮ еҗҢжңҹ пјҢ дә”зІ®ж¶Ізҡ„жҖ»иө„дә§дёә46.01дәҝе…ғ пјҢ еҮҖиө„дә§иҫҫ31.89дәҝе…ғ гҖӮ

дёҠеёӮеҗҺ пјҢ иҙөе·һиҢ…еҸ°зҡ„дҪ“йҮҸдҫҝејҖе§ӢеӨ§е№…дёҠж¶Ё гҖӮ 2003е№ҙгҖҒ2004е№ҙ пјҢ е…¬еҸёдё»иҗҘдёҡеҠЎж”¶е…Ҙдёә24.01дәҝе…ғгҖҒ30.1дәҝе…ғ пјҢ еҗҢжҜ”еўһе№…еҲҶеҲ«дёә30.84%гҖҒ25.35% гҖӮ иҙөе·һиҢ…еҸ°зҡ„и…ҫйЈһ пјҢ дёҺе…¬еҸёдёҠеёӮжңүзӣҙжҺҘзҡ„е…ізі» гҖӮ е…¶йҰ–еҸ‘еӢҹйӣҶиө„йҮ‘зәҰ20дәҝе…ғ пјҢ иө„йҮ‘з”ЁдәҺ1000еҗЁиҢ…еҸ°й…’жҠҖж”№гҖҒ700еҗЁиҢ…еҸ°й…’жү©е»әгҖҒ2200еҗЁеҲ¶жӣІж”№жү©е»әе·ҘзЁӢзӯү гҖӮ еҲ°2006е№ҙе№ҙжң« пјҢ е…¬еҸёйҰ–еҸ‘еӢҹжҠ•йЎ№зӣ®зҡ„жҠ•иө„иҝӣеәҰиҫҫеҲ°89.57% пјҢ з»қеӨ§йғЁеҲҶйЎ№зӣ®е®ҢжҲҗдәҶе»әи®ҫ гҖӮ дјҙйҡҸзқҖеӢҹжҠ•йЎ№зӣ®зҡ„йҖҗжӯҘжҠ•дә§ пјҢ иҙөе·һиҢ…еҸ°ж”¶е…ҘдёҠж¶Ёе№…еәҰд№ҹеҝ«йҖҹжҸҗеҚҮ гҖӮ

иҙөе·һиҢ…еҸ°зҡ„жҲҗй•ҝжӣІзәҝ并йқһдёӘдҫӢ гҖӮ дә”зІ®ж¶Ід№ҹжҳҜйҖҡиҝҮдёҠеёӮиһҚиө„жү©дә§ пјҢ е®һзҺ°дәҶеҜ№еұұиҘҝжұҫй…’зҡ„и¶…и¶Ҡ гҖӮ дёҖзәҝзҷҪй…’дјҒдёҡеҰӮжӯӨ пјҢ жўізҗҶдәҢдёүзәҝзҷҪй…’дјҒдёҡеҰӮйҮ‘еҫҪй…’гҖҒд»Ҡдё–зјҳзӯүеҺҶеҸІеҸҜеҸ‘зҺ° пјҢ дёҠеёӮд№ҹжҳҜиҝҷдәӣй…’дјҒз»ҸиҗҘиҙЁеҸҳзҡ„дёҖеӨ§еҘ‘жңә гҖӮ

зҷҪй…’дјҒдёҡдҫқд»—иө„жң¬еёӮеңәеҠ©еҠӣиҮӘиә«еҸ‘еұ• пјҢ д№ҹдёәжҠ•иө„иҖ…еёҰеҺ»дәҶиүҜеҘҪеӣһжҠҘ гҖӮ еңЁAиӮЎеёӮеңәдёҠ пјҢ еҰӮжһңиҜҙеӯҳеңЁиғҪеӨҹжҲҳиғңе‘Ёжңҹзҡ„иЎҢдёҡ пјҢ 并иғҪдёәиӮЎдёңжҢҒз»ӯеҲӣйҖ д»·еҖјзҡ„иҜқ пјҢ йӮЈзҷҪй…’дёҡдёҖе®ҡжҳҜе…¶дёӯд№ӢдёҖ гҖӮ иҖҢзҷҪй…’дёҠеёӮе…¬еҸёдёҖзӣҙдҝқжҢҒзқҖиҫғй«ҳзҡ„зҺ°йҮ‘еҲҶзәў пјҢ жҳҜеҗҚеүҜе…¶е®һзҡ„зҺ°йҮ‘еҘ¶зүӣ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- 第дёҖд»ЈiPod touchеҺҹеһӢжӣқе…үпјҡйҮҮз”ЁMac Proдә®йқўй»‘иүІе·Ҙиүә

- еҹәжң¬йқўеҠӣеңә|预收иҙҰж¬ҫдҪҷйўқйӘӨйҷҚеә”д»ҳиҙҰж¬ҫдҪҷйўқйЈҷеҚҮпјҢеқҮ瑶еҒҘеә·IPOпјҡдёӨиҙўеҠЎйҡҗеҝ§

- и¶…иғҪзҪ‘ 7зҡ„Jet Blackй…ҚиүІеҗ—пјҹе®ғеңЁеҲқд»ЈiPod touchзҡ„еҺҹеһӢжңәдёҠеҮәзҺ°иҝҮпјҢиҝҳи®°еҫ—iPhone

- зӣёе…і|й•ҝеҚҺжұҪиҪҰиҝҮдјҡпјҡд»Ҡе№ҙIPOиҺ·жү№з¬¬134家 й•ҝеҹҺиҜҒеҲёиҝҮйҰ–еҚ•

- жө·иұЎ|жө·иұЎж–°жқҗиҝҮдјҡпјҡд»Ҡе№ҙIPOиҺ·жү№з¬¬133家 з”ідёҮе®ҸжәҗиҝҮ3еҚ•

- 银иЎҢ|дёҚиүҜзҺҮдёҠеҚҮгҖҒзҪ‘иҙ·дёҡеҠЎжҲ–收зҙ§ ж№–е·һ银иЎҢIPOеӯҳйҡҗеҝ§

- иө„жң¬|иҜҒзӣ‘дјҡпјҡдҝқжҢҒIPOеёёжҖҒеҢ–

- еӯ—иҠӮи·іеҠЁ|жҢ‘жҲҳи…ҫи®ҜйҳҝйҮҢпјҹдј°еҖјеҚғдәҝзҫҺе…ғпјҒжҠ–йҹіжҜҚе…¬еҸёеҶҚдј IPO

- е…ЁжҷҜзҪ‘|еҶңеӨ«еұұжіүиҺ·еҮҶдёҠеёӮпјҒйҡҗеҪўеҜҢиұӘиә«е®¶жҲ–и¶…1600дәҝпјҲйҷ„жңҖж–°жӢҹIPOеҗҚеҚ•пјү

- ITд№Ӣ家|ProйЈҺж јпјҒеҲқд»ЈiPod TouchеҺҹеһӢжңәжӣқе…үпјҢ2013ж¬ҫMac