销量|一枝独秀的背后是一塌糊涂丨华晨中国半年业绩解读

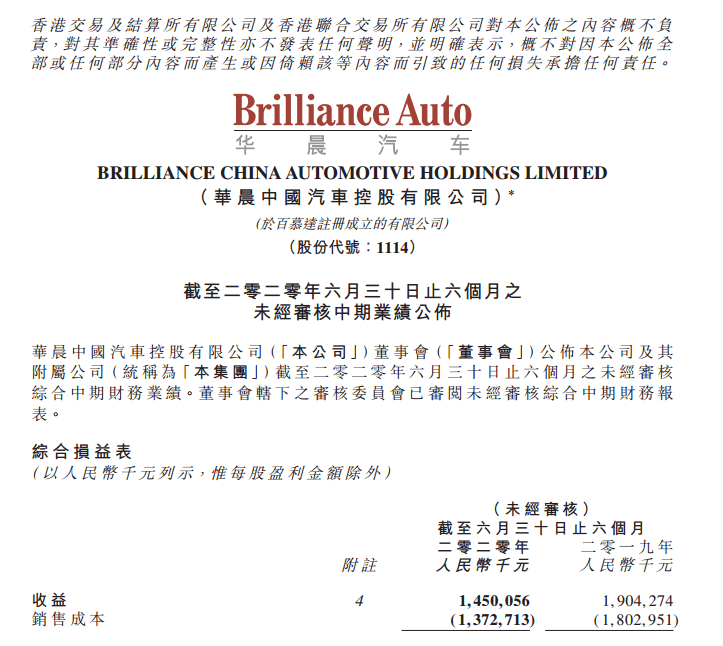

8月21日 , 华晨中国汽车控股有限公司(01114.HK , 以下简称:华晨中国)对外发布了截至2020年6月30日止未经审核的中期财务报告 。 财报显示 , 华晨中国今年上半年营收为14.5亿元 , 较去年同期(19.04亿元)下降23.85%;公司股权持有人应占溢利为40.45亿元 , 较去年同期(32.3亿元)增长25.24%;每股基本盈利为0.8元 。

文章图片

和先前一样 , 合资公司华晨宝马几乎是华晨中国唯一的正向盈利单元 , 公司的全部利润也几乎仅由华晨宝马贡献 , 华晨中国仍未能改变华晨宝马一枝独秀的现状 。 一枝独秀的背后往往是一塌糊涂 , 华晨宝马越耀眼 , 也越对比出公司本部业务的暗淡 。

除了外援 , 华晨中国亟待自救 。

单车价利双升 , 华晨宝马盈利能力持续提升

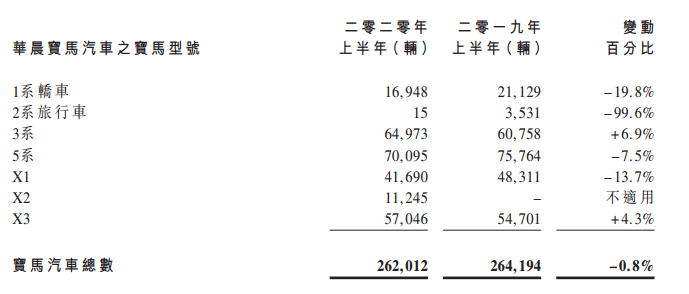

今年上半年 , 华晨宝马共销售汽车26.2万辆 , 与去年同期的26.4万辆相比 , 下降约0.8% 。 其中由于受疫情影响 , 华晨宝马一季度销量为9.8万辆 , 同比去年同期下降25.71%;在二季度销量回暖的情况下 , 华晨宝马销量同比激增30% , 越至16.4万辆 。

【销量|一枝独秀的背后是一塌糊涂丨华晨中国半年业绩解读】由于目前华晨宝马主力产品换代完毕 , 产品进入稳定周期 , 新3系销量比重上升 , 为公司的单车均价和盈利带来提振 。 今年上半年 , 华晨宝马单车均价为30.8万元 , 同比出现小幅提升;单车净利润为3.35万元 , 同比提升24% 。

文章图片

单车价利的双升 , 使华晨宝马在销量略微下滑的情况下 , 实现了净利润的大幅提升 , 也因此为华晨中国贡献了比去年同期更多的利润 。

对于华晨中国而言 , 华晨宝马是毋庸置疑的利润奶牛 。

根据华晨中国公布的财报显示 , 2015年至2019年 , 华晨宝马给华晨中国贡献的净利润分别为38.23亿元、39.93亿元、52.33亿元、62.45亿元和76.26亿元 。 5年的时间里 , 华晨宝马向华晨中国贡献了269.2亿元 , 且利润贡献规模不断扩大 。

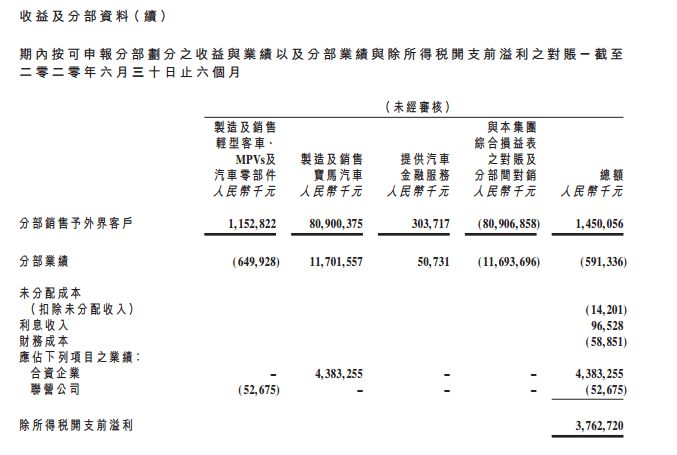

财报显示 , 今年上半年 , 华晨宝马对华晨中国贡献的未经审核纯利由去年同期的35.52亿元增加23. 4%至43.83亿元 。 在上半年的疫情影响之下 , 华晨宝马向集团贡献的净利润不降反增 , 实属难得 。 由此也能推测 , 今年华晨宝马对华晨中国的利润贡献将再创新高 。

华晨宝马耀眼的成绩 , 同时也凸显出公司本部业绩的暗淡 。

业绩问题突出 , 本部业务亟待抢救

财报显示 , 华晨中国今年上半年营收为14.5亿元 , 较去年同期(19.04亿元)下降23.85% 。 2020年上半年华晨雷诺共销售11733辆轻型客车及MPVs , 较2019年同期售出的20234辆减少42.0% 。 售出的轻型客车当中 , 海狮轻型客车占10782辆 , 较2019年前六个月售出的18132辆减少40.5% 。 阁瑞斯MPV的销量由2019年上半年的1428辆下跌33.4%至2020年同期的951辆 。

文章图片

报告指出 , 海狮及阁瑞斯的销量下跌乃主要由于本年度第一季度经销活动受公共卫生事件大流行引致封城的影响 , 阻碍华晨雷诺产品的销售 。

此外 , 由于报告期内市场对汽车发动机及其他汽车零件之需求减弱 , 联营公司未经审核的净利由2019年同期的290万人民币逆转为亏损0.527亿元人民币 。

值得一提的是 , 华晨中国的汽车金融业务板块继续成为增长驱动 。 财报显示 , 汽车金融服务分部营收同比增长35.5%至3.04亿元 , 分部业绩同比增长80.6%至5,073万元 。 目前旗下华晨东亚汽车金融正与捷豹路虎、特斯拉、宝马及华晨雷诺等品牌进行合作 。

推荐阅读

- 财经锐眼|背后有何玄机?,美的董事长大笔套现近14亿

- 央视财经|黄金首饰销量同比下降超40%!这类饰品却备受青睐,金价震荡!上半年

- 【】券商半年“成绩单”背后,这些信号值得关注!

- 新华社|券商半年“成绩单”背后,这些信号值得关注!

- 金融市场|券商半年“成绩单”背后,这些信号值得关注!

- 金融市场|券商半年“成绩单”背后,这些信号值得关注

- 主封板|游资情报|“妖王”涨停背后,万和成都通盈街携手章盟主封板;方新侠扫货通裕重工

- 半年|券商半年“成绩单”背后,这些信号值得关注

- 公司|游资情报|“妖王”涨停背后,万和成都通盈街携手章盟主封板;方新侠扫货通裕重工

- 国际金融市场|券商半年“成绩单”背后,这些信号值得关注!