华东医药|华东医药14倍市盈率,股价常年不涨,原因就两点。

文章图片

文章图片

文章图片

文章图片

文章图片

华东医药公布2020年半年报 , 企业的营业收入和净利润增速同比均出现了下滑 , 仍然没有出现较大的改变 , 然而让人意想不到的是企业的股价却出现大幅上涨 。 企业股价和业绩基本面出现比较大的背离 , 是机构投资长期看好华东医药吗?那么华东医药的基本面情况到底如何呢?一起分析看看吧!

业绩分析华东医药2020年半年报公布 , 营业收入167亿 , 同比下降8.70% , 归属净利润17.3亿元 , 同比增长8.45% 。 目前总市值为498.7亿元 , 动态市盈率为14倍 。

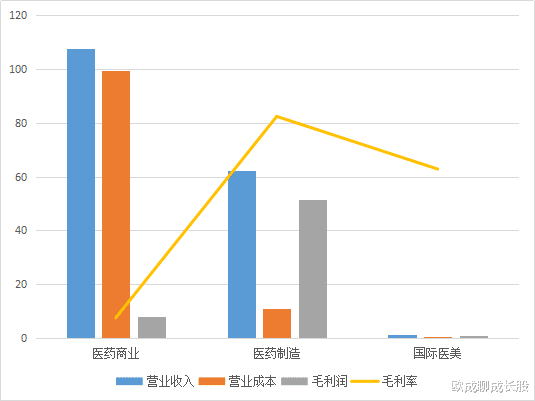

产品销售构成分析:2020年中报华东医药医药商业业务收入107.61亿元 , 占总营业收入的比重为64.59% , 医药制造业收入62.38亿元 , 占营业收入的比重为37.44% , 国际医美业务收入1.31亿元 , 占营业收入的比重为0.78% 。

通过产品销售占比来看 , 华东医药的主要医药驱动因素是医药商业的上涨 。

产品销售地区分析:从销售地区占比来看 , 华东医药国内销售收入占总收入的比重为99.06% , 国外地区销售收入占总收入的比重为0.94% 。 从销售地区收入占比来看 , 如何走出去是目前面临的大问题 。

产品竞争力分析:从企业三个行业的毛利率来看 , 医药商业的毛利率最小 , 在10%以下 , 医药制造的毛利率最高 , 在80%以上 , 国际医美业务毛利率次之 , 在60%以上 。

而从前面产品销售构成占比 , 我们已经知道了华东医药的业绩的主要驱动因素是医药商业 , 然而医药商业业务由于成本高的原因 , 毛利率非常低 , 反而对企业的贡献率非常的小 。 然而医药制造和国际医美业务在高毛利率的驱动下 , 是未来成长性的唯一期盼 。

成长性分析:从下图企业的营业收入和净利润增速变动趋势来看 , 企业最近几年营业收入和净利润出现了触底反弹走势 , 营业收入和净利润开始回升 。 同时净利润增速明显要大于营业收入的增速 , 这还是前面分析中所说的 , 医药商业毛利率太低的原因 。

所以 , 从总体成长性来看 , 企业的成长性一般

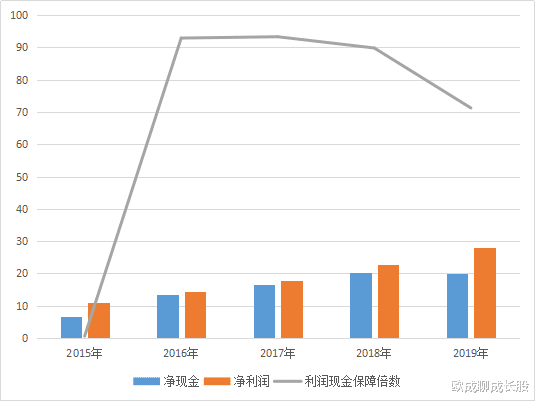

净利润质量分析:下图为华东医药最近五年的利润现金保障倍数分布图 , 从图中我们看到企业最近五年以来利润现金保障倍数从来没有达到过100% 。 2016年作为最高年份也仅为92%左右 , 并且从2016年之后 , 企业的利润现金保障倍数逐年下滑 , 这说明了 , 企业的净利润质量含金量非常的低 , 同时也说明了企业管理层对流动资产和流动负债的管理非常的烂 , 烂到什么程度呢?烂到一年不如一年 。

经营理念分析:企业最近五年的营业收入平均增长率为13.38% , 销售费用平均增长率为22.49% , 研发费用五年平均增长率为20.97% 。

从企业三个增长率来看 , 企业虽然近几年研发投入逐年增长 , 但增速仍然没有超越销售费的增速 , 尤其是2019年以来企业的销售费再次出现大幅增长 。

企业重营销轻研发的经营理念导致了企业在医药商业的投入成本过大 , 严重的影响的企业毛利率非常高的医药制造和国际医美业务的发展 。

推荐阅读

- 有限公司|金城医药:控股股东金城实业解除质押250万股

- 个股|9月来A股指数已跌3%:医药生物板块领跌,中下旬是入场良机?

- 医药|9月来A股指数已跌3%:医药生物板块领跌,中下旬是入场良机?

- |《病患悖论》关注“过度医疗” 实现健康不是靠更多的医药

- 医药|东风股份:拟收购华健药包70%股权及首键药包75%股权

- 电子|两市百元股达123只 医药生物、电子、计算机行业较集中

- 生物|两市百元股达123只 医药生物、电子、计算机行业较集中

- 恒瑞医药|北向资金净流出54.65亿 立讯精密净卖出7.35亿

- 传承中医药文化,董世恩家传胃科传承所当仁不让

- 医药|凯莱英拟作价3000万元收购冠勤医药100%股权