靴子|【远见】新车险改革:靴子落地 直面“顽疾”

本期话题:车险新规9月19日起正式实施 。 银保监会决心摒除车险沉疴 。 新规对消费者和车险市场有哪些影响?能否实现“降价、增保、提质量”的愿景?多年来 , 车险综合成本率居高不下 , 一面是消费者抱怨“费用贵、理赔难” , 一面是行业叫苦“成本高、不挣钱” 。 车险改革如何兼顾市场双方利益 , 把“没有赢家”变成“双赢”的生意?

从9月19日开始 , 银保监会发布的《关于实施车险综合改革的指导意见》将开始施行 。 这可谓是中国2.6亿车主的福利大礼包 。

为解决车险市场长期累积的深层次矛盾问题 , 这次改革定位为综合性、全方位改革 。 银保监会表示 , 改革实施后 , 短期内对消费者可做到“三个基本” , 即“价格基本上只降不升 , 保障基本上只增不减 , 服务基本上只优不差” 。 从长期看 , 将打造一个市场决定、监管引导、提升保障、简政放权的现代化车险市场 。

2019年我国车险承保机动车达2.6亿辆 , 保费收入8189亿元 , 占财险保费的63% , 为财产保险中第一大险种 。 改革新规落地后 , 车险市场将会发生怎样的变化?

文章图片

“花钱容易理赔难” 车险改革三大亮点剑指“顽疾”

思远:本期关注的是新车险改革 。 说到车险 , 这两年我作为消费者最直接的感受就是“花钱容易 , 索赔难” 。 “索赔难”有两种情况:(1)车主被拒赔 。 我有一个朋友去年开车撞伤了老太太 , 按说有100万元三者险不用担心 , 但最后还是自己掏了十几万元 , 为什么?保险条款有很多免责细则 , 比如包括实际中给老太太请护工该花多少钱 , 没标准、没票据 。 (2)车主权衡放弃索赔 。 比如每年都上划痕险、玻璃险 。 我这两年没出险 , 年底想用次划痕险 , 保险公司说 , 两年没出险的“金身”一破 , 下一年保费涨3000元 。 比自己修还贵 。 我只能打落牙齿往肚子里咽 。 类似这种经历每位车主都有 , 现在车险改革意见出台 , 主要会有哪些变化?

张磊:这次银保监会的综合改革 , 可谓是10来年最大的一次变化 。

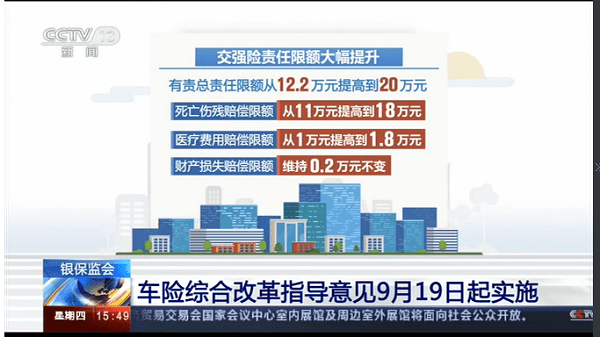

第一 , 车险条款会更简单 。 很多类附加险种 , 像划痕险、玻璃险等 , 很多老百姓投保后还不一定在承保范围 , 所以这次改革的最大变化 , 是把车险条款简单化了 。 像盗抢险、玻璃险、自燃险等险种 , 都一次性并入到车损险承保范围 。 大家只需要买交强险 , 还有合并后的车损险及第三者责任险 , 基本上就满足90%的风险保障需要 。

第二 , 保障会更全 。 过去的车险经常会免除地震、洪水、台风等自然灾害和不可抗力的范围 , 这次把这些责任也一次性删除了 。 交强险还把一些相应的保额提升很多 , 同价获得赔付会更多 , 还把机动车事故里的责任免赔率给删除了 。 以前机动车通常会有5%~30%的比例不予赔偿(防止消费者造假骗保和人为制造事故) , 或者是一些汽车用途改变 , 可能都有绝对免赔额 。

第三 , 价格更低 。 这次强制要求把所有保单的赔付率从过去的65%提升到75% 。 什么叫赔付率?就是用于真正的修车和人伤事故赔偿的比例 , 过去法定的是65% , 但这次要求提升10% , 意味着更多保费用于消费者的维修和赔偿 , 让利于消费者 。

思远:赔付率从65%到75% , 是强制性规定吗?以前执行得怎么样?

张磊:是强制规定 。 也就是9月19日后 , 所有商业险赔付率从65%升到75% , 用于保险公司的管理和经营的费用会相应下调 。 从监管上说 , 这次改革会要求每一张保单都足单提取相应的风险准备金到75% 。 以前的65%也是法律要求的 , 但实际经营中没有足单提取 。

文章图片

推荐阅读

- 警惕!网购的靴子呈阳性

- 一通电话,男子差点损失40万!新车险些报废……

- 华为|友商们谁会用鸿蒙OS?

- 靴子落地!2021年新能源汽车补贴标准退坡20%

- 明代后期诞生的文学流派“公安派”,反对抄袭,远见卓识令人叹服

- 靴子落地!社区团购“九不得”新规出台,6大互联网平台还能怎么玩儿?

- 泰山|珠峰上的“绿靴子”:23年间数无数人经过,为何无一人过问?

- 威后|那些惊艳了先秦的女子,远见卓识的威后,工于心计的郑袖

- 好看|不好看还咄咄逼人,东方闻樱却注定是探春,她的远见卓识让人意外

- 本书|《穿靴子的猫》一本让孩子“能说会演”的书