丰收иҠӮ|丰收иҠӮдёәдҪ•йҖүдёӯжӢјеӨҡеӨҡпјҹ( дәҢ )

д»ҘжӢјиҙӯжЁЎејҸдёәеҲҮе…Ҙ пјҢ д»ҘжҢҒз»ӯиө„жәҗжҠ•е…ҘдҝқжҢҒжҲҗй•ҝжҖ§ пјҢ жӢјеӨҡеӨҡеңЁеҶңдә§е“ҒдёҠиЎҢдёӯжҳҜиө°еҮәдәҶиҮӘе·ұйҒ“и·Ҝ пјҢ д№ҹ收иҺ·дәҶиЎҢдёҡеўһй•ҝзәўеҲ© гҖӮ

йҷӨдәҶеңЁеҗҲйҖӮзҡ„ж—¶й—ҙзӮ№йҖүжӢ©дәҶжӯЈзЎ®жҲҳз•ҘиҝҷдёҖвҖңжңәйҒҮвҖқеӣ зҙ еӨ– пјҢ жӢјеӨҡеӨҡиҝҳеҒҡеҜ№дәҶд»Җд№Ҳпјҹ

еҪ“жҲ‘们撰еҶҷжң¬ж–Үд№ӢеүҚ пјҢ жӣҫжңүиҝҮжӯӨз–‘жғ‘пјҡз”ҹйІңзұ»еҶңдә§е“ҒдёҠиЎҢйҡҫеәҰжңҖеӨ§ пјҢ жӢјеӨҡе°‘жҳҜеҗҰ规йҒҝжӯӨеӨ„ пјҢ д»Ҙжҳ“дәҺ规模еҢ–иҝҗиҫ“зҡ„еҶңдёҡеҠ е·Ҙе“ҒжқҘе®һзҺ°еүҚжңҹзӣ®ж Үе‘ўпјҹ

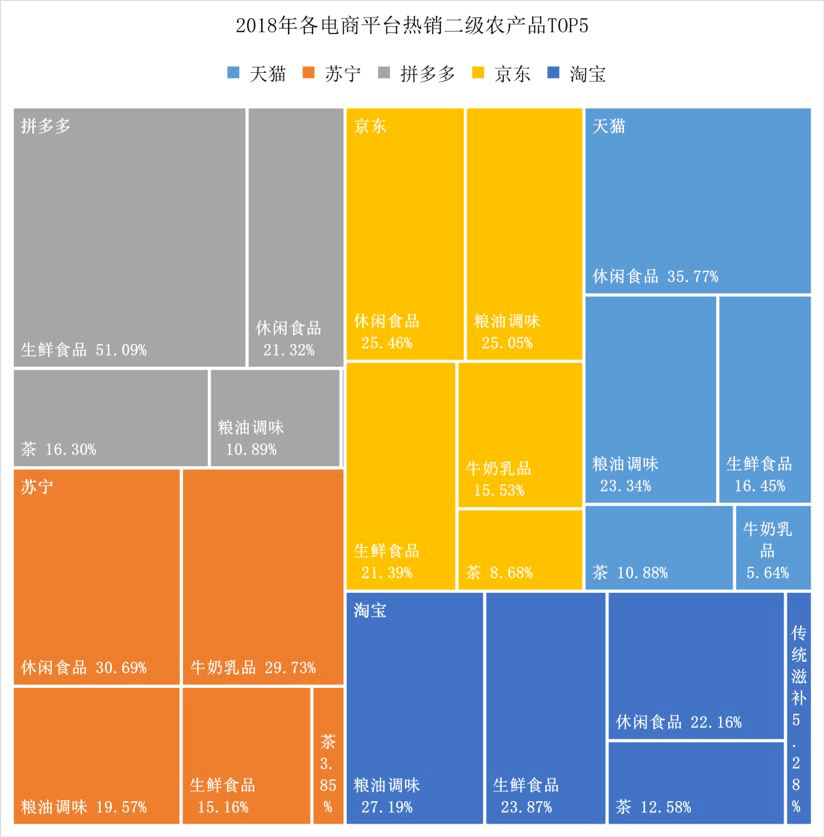

еңЁгҖҠ2019е…ЁеӣҪеҺҝеҹҹж•°еӯ—еҶңдёҡеҶңжқ‘ з”өеӯҗе•ҶеҠЎеҸ‘еұ•жҠҘе‘ҠгҖӢдёӯжҲ‘们жүҫеҲ°дёӢеӣҫ

ж–Үз« еӣҫзүҮ

ж №жҚ®д»ҘдёҠй”Җе”®еҚ жҜ”еҲҶзұ» пјҢ 2018е№ҙд»ҘдёӢе№іеҸ°зҡ„з”ҹйІңйЈҹе“Ғ规模еӨ§иҮҙдёәпјҡйҳҝйҮҢе’ҢжӢјеӨҡеӨҡйғҪеңЁ300дәҝе…ғдёҠдёӢ пјҢ дә¬дёңеҲҷдёә110дәҝе…ғе·ҰеҸі гҖӮ

жӢјеӨҡеӨҡGMVеңЁ2018е№ҙ4716дәҝе…ғзҡ„жҖ»GMV пјҢ з”ҹйІңй”Җе”®еҚ жҜ”й«ҳиҫҫ13.7% пјҢ жҳҫ然жӢјеӨҡеӨҡеңЁеҶңдә§е“ҒдёҠиЎҢдёӯйҖүжӢ©дәҶдёҖжқЎжңҖйҡҫзҡ„йҒ“и·Ҝ пјҢ 并жңӘиө°жҚ·еҫ„ гҖӮ

еңЁжңҖйҡҫзҡ„йҒ“и·ҜдёӯиҝӣиЎҢдәҶиҙЁзҡ„йЈһи·ғ пјҢ еңЁеҪ“д»Јз”өе•Ҷз«һдәүдёӯеҖјеҫ—д»”з»Ҷз ”з©¶ гҖӮ

еңЁжңҖеҲқжҲ‘们жӣҫе°ҶйҮҚеҝғж”ҫеңЁдәҶжӢјеӨҡеӨҡеҜ№з»ҸиҗҘж•ҲзҺҮзҡ„ж”№е–„д№ӢдёҠ пјҢ иҜҡ然 пјҢ д»ҘзӨҫдәӨжӢјиҙӯеҪўејҸдёәеҲҮе…Ҙ пјҢ дё”ж— дҪЈйҮ‘пјҲ0.6%дёәж”Ҝд»ҳйҖҡйҒ“иҙ№з”Ёпјү пјҢ дҫҝжҚ·жҖ§д»ҘеҸҠдҪҺжҲҗжң¬иў«и§ҰзҪ‘зЁӢеәҰзӣёеҜ№ж»һеҗҺзҡ„еҶңжҲ·жүҖйқ’зқҗ гҖӮ

з ”з©¶дёҚиғҪжӯўдәҺжғҜжҖ§жҖқз»ҙ гҖӮ

ж №жҚ®е•ҶеҠЎйғЁж•°жҚ® пјҢ жҲ‘еӣҪз”ҹйІңеёӮеңәе№ҙеәҰдәӨжҳ“йўқеңЁ2дёҮдәҝд»ҘдёҠ пјҢ е…¶дёӯз”ҹйІңи¶…еёӮж¶ҲеҢ–еӨ§еҚҠ пјҢ еҰӮеңЁ2017е№ҙжӯӨжё йҒ“й«ҳиҫҫ1.5дёҮдәҝзҡ„规模 гҖӮ

д»ҘдёҠеӣҫ2018е№ҙж•°жҚ®дёәеҸӮиҖғ пјҢ еҪ“е№ҙд»ЈиЎЁз”өе•Ҷе№іеҸ°еҜ№з”ҹйІңжҖ»жё—йҖҸзҺҮеӨ§иҮҙеңЁ4%дёҠдёӢ пјҢ иҝҮеҲҶдҫқиө–дј з»ҹзәҝдёӢжё йҒ“ пјҢ дё”зәҝдёӢеҮ д№ҺдёәжҡҙеҲ©пјҲдё»жү“еҶңдә§е“Ғжү№еҸ‘зҡ„дёҠеёӮе…¬еҸёвҖңж·ұеңіеҶңдә§е“Ғе…¬еҸёвҖқ пјҢ жҜӣеҲ©зҺҮеӨҡе№ҙеңЁ45%дёҠдёӢпјү пјҢ иӢҘиҰҒеҠ йҖҹеҶңдә§е“ҒдёҠиЎҢ пјҢ е°ұеҝ…йЎ»иҰҒдёҺдј з»ҹжё йҒ“иөӣи·‘ пјҢ е°ҶжӣҙеӨҡиө„жәҗеҖҫжіЁдәҺжӯӨ гҖӮ

з»ҸиҝҮеҲҶжһҗж•ҙзҗҶ пјҢ жҲ‘们и®ӨдёәжӢјеӨҡеӨҡеңЁеҶңдә§е“ҒдёҠиЎҢдёӯжіЁе…ҘдәҶеҰӮдёӢиө„жәҗпјҡ

еңЁGMVиҝҮдёҮдәҝзҡ„и¶…зә§з”өе•Ҷе№іеҸ°дёӯ пјҢ жӢјеӨҡеӨҡзҡ„еҶңдә§е“ҒдёҠиЎҢеҚ жҜ”жңҖеӨ§ пјҢ з«ҷеңЁеҶңжҲ·з«Ӣеңә пјҢ иҝҷж„Ҹе‘ізқҖеҸҜд»Ҙд»ҺдёӯиҺ·еҫ—зӣёеҪ“жҳҺжҳҫзҡ„规模е’Ңиҫ№йҷ…ж•Ҳеә” пјҢ жӢјеӨҡеӨҡе®ҳж–№жҠ«йңІ пјҢ 2019е№ҙж¶үеҶңеҚ•е®¶иҫҫеҲ°дәҶ58.6дёҮ家 пјҢ е®ҢжҲҗдәҶ1364дәҝе…ғзҡ„дәӨжҳ“йҮҸ пјҢ д№ҹе°ұжҳҜеҚ•еә—иҙЎзҢ®дәӨжҳ“23.3дёҮе…ғ пјҢ иҒ”зі»еҲ°е№іеҸ°еҶңдә§е“ҒдёҠиЎҢе°ҡеңЁжҺҘиҝ‘100%зҡ„й«ҳдҪҚеўһйҖҹеҢәй—ҙ пјҢ е№іеқҮеҚ•еә—дәӨжҳ“дёҚ仅规模еӨ§ пјҢ дё”жңӘжқҘйў„жңҹиҫғй«ҳ гҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ еңЁз–«жғ…дёҘеі»зҡ„2жңҲжң« пјҢ жӢјеӨҡеӨҡжӢҝеҮә5дәҝе•Ҷе“Ғ пјҢ еҜ№еҶңдә§е“ҒиҝӣиЎҢжҜҸеҚ•2е…ғзҡ„иЎҘиҙҙ пјҢ еҠ дёҠ常规зҷҫдәҝиЎҘиҙҙзҡ„еҶңдә§е“ҒйғЁеҲҶ пјҢ иЎҘиҙҙеҠӣеәҰдёҺе№іеҸ°жҖ»и§„жЁЎеҮ д№ҺдёҚжҲҗжӯЈжҜ” гҖӮ

дёҖеҸҘиҜқжҖ»з»“жӢјеӨҡеӨҡеңЁеҶңдә§е“ҒдёҠиЎҢзҡ„з»ҸйӘҢпјҡеӣә然жңүжЁЎејҸзҡ„е…ҲеҸ‘дјҳеҠҝеӣ зҙ пјҢ дҪҶжӣҙдёәйҮҚиҰҒзҡ„жҳҜеңЁе…¶еҗҺиҝҗиҗҘдёӯеҜ№жөҒйҮҸд»ҘеҸҠиҙўеҠЎзҡ„еҸҢйҮҚиЎҘиҙҙ пјҢ з”ҡиҮізүәзүІдәҶзҹӯжңҹзҡ„иҙўеҠЎиЎЁзҺ° пјҢ 2020е№ҙQ2 пјҢ еӨ–з•Ңжҷ®йҒҚиҙЁз–‘жӢјеӨҡеӨҡGMVж”ҫзј“ пјҢ дҪҶжҲ‘们и®Өдёәе…¶дёӯиҫғдёәйҮҚиҰҒзҡ„еҺҹеӣ еңЁдәҺеҜ№дҪҺе®ўеҚ•д»·еҶңдә§е“Ғзҡ„жү¶жҢҒ пјҢ зҹӯжңҹеҶ…ж‘Ҡи–„дәҶGMVзҡ„еўһй•ҝ гҖӮ

жҲ‘们жңҖеҗҺ пјҢ еҶҚзңӢеҜ№еҶңдёҡиө„жәҗзҡ„ж•ҙеҗҲй—®йўҳ гҖӮ

жҲ‘жң¬дәәз”ҹдәҺеҶңжқ‘ пјҢ й•ҝдәҺеҶңжқ‘ пјҢ ж·ұзҹҘдёүеҶңй—®йўҳи§ЈеҶід№Ӣйҡҫ пјҢ дј з»ҹе°ҸеҶңз»ҸжөҺжЁЎејҸе…·жңүиө„жәҗеҲҶж•Ј пјҢ дәәжүҚзЁҖзјәзӯүеӨҡйҮҚй—®йўҳ пјҢ еҫҲйҡҫеҰӮе·Ҙдёҡе“Ғж”№йҖ йӮЈиҲ¬д»Ҙ规模еҢ–зӘҒеҮәйҮҚеӣҙ гҖӮ

еҶңдёҡж”№йқ©йЎ¶еұӮи®ҫи®Ўж—©е·Іж„ҸиҜҶеҲ°жӯӨй—®йўҳ пјҢ еҺҶе№ҙгҖҠдёҖеҸ·ж–Ү件гҖӢд№ҹеңЁејәи°ғд»Ҙеңҹең°жөҒиҪ¬ пјҢ еҶңдёҡиө„ж–ҷе…ҘиӮЎзӯүеҪўејҸеҠ ејәдә§дёҡйӣҶдёӯеәҰ пјҢ дё”е·Із»ҸеңЁдёҖдәӣең°ж–№еҸ–еҫ—жҲҗз»©пјҲжҲ‘иҖҒ家д№ҹејҖе§Ӣз»ҷжөҒиҪ¬еҶңж°‘еҸ‘ж”ҫиӮЎжқғиҜҒ пјҢ е®ҡжңҹеҲҶзәўпјү гҖӮ

ж–Үз« еӣҫзүҮ

иҝҷе°ұдёәеҫ®и§Ӯз»ҸжөҺеұӮйқўзҡ„йқ©ж–°еҲӣйҖ дәҶжһҒдҪізҡ„зҺҜеўғ пјҢ еҜ№дәҺз”өе•Ҷе№іеҸ° пјҢ жңүжөҒйҮҸе’Ңж•°жҚ®дјҳеҠҝ пјҢ йҖҡиҝҮдҝЎжҒҜзҡ„е…ұдә«е’ҢеҜ№жҺҘ пјҢ е°Ҷз”ҹдә§иө„ж–ҷе®һзҺ°йңҖжұӮжҖ§еҜ№жҺҘ并йқһйҡҫдәӢ пјҢ жӯӨеүҚд№ҹж—©е·ІжңүдјҒдёҡеңЁжӯӨиҜ•йӘҢ пјҢ зңӢдјјз®ҖеҚ•ж“ҚдҪңзҡ„жү§иЎҢй—®йўҳ пјҢ йІңжңүжҲҗеҠҹжЎҲдҫӢжҳҜеҖјеҫ—жҲ‘们注ж„Ҹзҡ„ гҖӮ

е…ій”®иҝҳжҳҜдәә пјҢ д№ҹе°ұжҳҜиҜҙд№Ўжқ‘зҡ„иғҪдәәиҰҒеҸӮдёҺиҝӣжқҘ пјҢ д»ҘиғҪдәәеёҰеҠЁдә§дёҡйӣҶзҫӨзҡ„дёҠиЎҢ пјҢ еҰӮжһңеҸӘйҮҚи§ҶйҖ»иҫ‘е’ҢжҠҖжңҜ пјҢ еҝҪи§Ҷдәәзҡ„еӣ зҙ еҫҲйҡҫеҸ–еҫ—зҗҶжғіж•Ҳжһң гҖӮ

еңЁ2018е№ҙд»ҘеүҚ пјҢ еҶңдә§е“ҒдёҠиЎҢеҗҢжҜ”еўһйҖҹеҮ д№Һе‘ҲеҠ йҖҹдёӢйҷҚжҖҒеҠҝ пјҢ иЎҢдёҡзҡ„ж–°еўһжңәдјҡжҳҜеҖјеҫ—е•ҶжҰ·зҡ„ пјҢ еҪјж—¶зҡ„жүҖи°“ж–°еҶңдәәеҫҖеҫҖеңЁд№Ўжқ‘еҒҡзқҖе·Ҙдёҡе“Ғзҡ„дёҠиЎҢе·ҘдҪң пјҢ дё“жіЁдәҺеҶңдә§е“ҒдёҠиЎҢзҡ„жҜ”дҫӢдёҚеӨ§ пјҢ дҪҶ2018е№ҙд№ӢеҗҺ пјҢ еңЁжӢјеӨҡеӨҡеёҰйўҶдёӢиЎҢдёҡйҮҚж–°еӣһеҲ°еҝ«иҪЁ пјҢ дё”иӢҘеҰӮеүҚж–ҮеҲҶжһҗ пјҢ жңӘжқҘеўһй•ҝжҪңеҠӣеҚҒеҲҶд№ӢеӨ§ пјҢ д№Ўжқ‘еёҰеӨҙдәә пјҢ д№ҹе°ұжҳҜж–°еҶңдәәжҳҜеҸҜд»ҘзңӢеҲ°е…¶дёӯзҡ„жңәдјҡзҡ„ гҖӮ

2020е№ҙQ1 пјҢ жӢјеӨҡеӨҡж¶үеҶңе•Ҷ家еўһй•ҝ27дёҮ пјҢ еҜ№ж–°еҶңдәәзҡ„еҗёеј•еҠӣеҶіе®ҡзқҖжңӘжқҘзҡ„жҪңеҠӣ пјҢ иҖҢеҸӘжңүжҝҖеҸ‘ж–°еҶңдәәзҡ„з§ҜжһҒжҖ§ пјҢ жӯӨеҗҺдҫқз…§з»ҸжөҺеӯҰзҡ„еҹәжң¬и§„еҫӢ пјҢ еңЁдёҖдёӘе……ж»Ўжңәдјҡзҡ„з”ҹжҖҒд№ӢдёҠжҳҜеҸҜд»ҘиЎҚз”ҹеҮәж•ҙеҗҲеҶңдёҡиө„жәҗзҡ„дёҡеҠЎзҡ„ пјҢ 延еұ•ејҖзңӢ пјҢ жӢјеӨҡеӨҡжӯӨеүҚдёҺеҗ„ең°еҺҝй•ҝеҗҲдҪңзӣҙж’ӯ пјҢ жҲ‘们дёҚеҰЁе°ҶеҺҝй•ҝи§Ҷдёәж–°еҶңдәәзҡ„д»ЈиЎЁ пјҢ д»ҘеҺҝй•ҝзӨәиҢғеёҰеҠЁж–°еҶңдәәд»ҘеҸҠдә§дёҡйӣҶзҫӨзҡ„дёҠиЎҢ гҖӮ

йҮ‘з§Ӣзҡ„丰收иҠӮ пјҢ еҶңж°‘ејҖе§Ӣдә«еҸ—收иҺ·зҡ„зҫҺеҘҪж—¶е…ү пјҢ еёҢжңӣеҶңдә§е“ҒдёҠиЎҢ继з»ӯеҠ йҖҹйҖҹеәҰ пјҢ ж„ҝеҶңж°‘жӣҙеӨҡдә«еҸ—丰收зҡ„е–ңжӮҰ пјҢ дёҚеҶҚз»ҸеҺҶй”Җи·ҜдёҚз•…зҡ„з—ӣиӢҰ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- йӯ…еҠӣ科еӯҰ|еӨӘйҳіжҜҸе°Ҹж—¶дјҡвҖңзғ§вҖқжҺү144дәҝеҗЁзү©иҙЁпјҢдёәдҪ•еңЁжңӘжқҘиҝҳдјҡи¶ҠжқҘи¶ҠеӨ§пјҹ

- иӮҶеӯЈеЁұйҖ—|гҖҠдёӯеӣҪеҘҪеЈ°йҹігҖӢпјҡдёәдҪ•и°ўйңҶй”ӢжҳҺзҹҘз»“еұҖпјҢеҚҙдҫқж—§еҘ”зқҖиҫ“иҖҢеҺ»

- еҲҳиҜ—иҜ—|дәІзҲұзҡ„иҮӘе·ұпјҡзӢ¬жӯҘз»ҲдәҺжҲҗеҠҹпјҢзҺӢеӯҗиҢ№дёәдҪ•з”ҹж°”пјҹеҸӘеӣ еҚ‘еҫ®й”ҷд»ҳдёҖйёЈ

- AG|AGжҲҳйҳҹдёәдҪ•иҮӘеёҰжӢӣй»‘дҪ“иҙЁпјҹй»‘зІүпјҡжўҰжіӘеӨ©дёӢж— ж•ҢпјҒAGиҷҗйҒҚе…ЁиҒ”зӣҹпјҹ

- йӣҮдҪЈеҶӣ|еҚҺе°”пјҡдёҖдёӘзҫҺеӣҪдәәдёәдҪ•дёәжё…ж”ҝеәңж•Ҳеҝ пјҹжӯ»еҗҺиҝҳиў«иҝҪе°ҒзҲөдҪҚ

- е®һиҙЁ|е®Ӣе°Ҹе®қдёәдҪ•зӘҒ然й”ҖеЈ°еҢҝиҝ№пјҹйҷӨдәҶдёҚиў«жҚ§пјҢиҝҳжңүе…¶д»–еҺҹеӣ

- и¶…и¶Ҡ|гҖҠдёӯйӨҗеҺ…4гҖӢе‘Ёдә”йҰ–ж’ӯиөөдёҪйў–жқЁи¶…и¶ҠдёәдҪ•жҲҗдёәзҪ‘еҸӢйҮҚзӮ№е…іжіЁеҜ№иұЎ

- FlexPai|еӣҪдә§жҠҳеҸ еұҸжүӢжңәдёәдҪ•жҲҗеҠҹеҮәеңҲпјҹFlexPai 2д»·ж јдјҳеҠҝзҺҮе…ҲжҲҗдёәжҷ®еҸҠе…Ҳй”Ӣ

- жҷ“еҗӣдҫғеҸІ|жҲ‘еӣҪвҖң第дёҖеҘіе·ЁдәәвҖқпјҢ14еІҒе°ұжҜ”е§ҡжҳҺиҝҳй«ҳпјҢдёәдҪ•йҒ—дҪ“дҝқеӯҳиҮід»ҠдёҚзҒ«еҢ–

- еӣҪж°‘й—әиңң|жј«еЁҒпјҡи¶…зә§иӢұйӣ„жңүзҡ„жІЎжңүйҡҗи—Ҹиә«д»ҪпјҢдёәдҪ•еҪјеҫ—иҰҒйҡҗи—Ҹиңҳиӣӣдҫ зҡ„иә«д»Ҫпјҹ