жқ жқҶ|д»ҺдёҠеёӮе…¬еҸёдёӯжҠҘзңӢдјҒдёҡдҝЎз”Ёеҹәжң¬йқўпјҡеҲ©ж¶Ұдҝ®еӨҚ+жқ жқҶеӣһеҚҮпјҢиЎҢдёҡеҲҶеҢ–жҳҺжҳҫ( дәҢ )

ж–Үз« еӣҫзүҮ

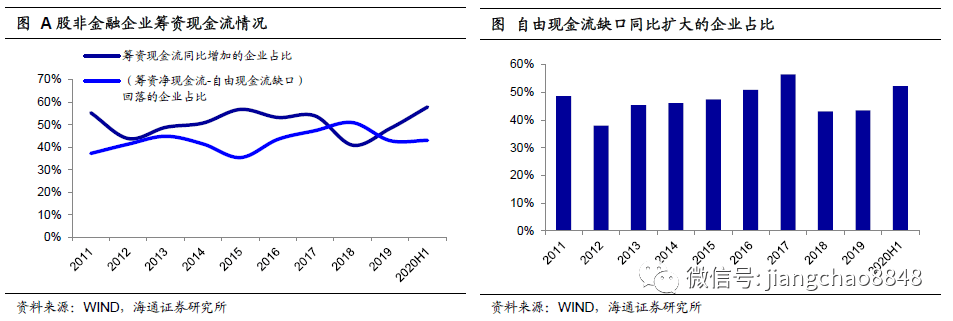

жҠ•иө„зҺ°йҮ‘еҮҖжөҒеҮә规模жҷ®йҒҚеўһеӨ§ гҖӮ 27дёӘдёӯдҝЎиЎҢдёҡдёӯдёҠеҚҠе№ҙжҠ•иө„еҮҖзҺ°йҮ‘жөҒдёҺеҺ»е№ҙеҗҢжңҹе·®йўқдёәжӯЈзҡ„иЎҢдёҡжңү9дёӘ пјҢ е…¶дҪҷ18дёӘиЎҢдёҡжҠ•иө„еҮҖжөҒеҮә规模еқҮеўһеҠ гҖӮ еҲҶиЎҢдёҡжқҘзңӢ пјҢ жұҪиҪҰгҖҒйЈҹе“ҒйҘ®ж–ҷгҖҒе•Ҷиҙёйӣ¶е”®зӯүиЎҢдёҡжҠ•иө„зҺ°йҮ‘жөҒеҮәеҮҸ少规模йқ еүҚ пјҢ еҜ№еӨ–жҠ•иө„ж”ҫзј“пјӣжҠ•иө„зҺ°йҮ‘еҮҖжөҒеҮә规模еўһеҠ жңҖеӨҡзҡ„иЎҢдёҡ пјҢ йҷӨдәҶдёҠеҚҠе№ҙзӣҲеҲ©ејәеҠҝзҡ„еҢ»иҚҜиЎҢдёҡе’ҢеҶңжһ—зү§жё”еӨ– пјҢ иҝҳеҢ…жӢ¬з”өеҠӣеҸҠе…¬з”ЁдәӢдёҡгҖҒз”өеҠӣи®ҫеӨҮеҸҠж–°иғҪжәҗгҖҒе»әзӯ‘е»әжқҗзӯүиЎҢдёҡ пјҢ дё»иҰҒжҳҜз»ҸжөҺйҖҶе‘Ёжңҹи°ғиҠӮдёӢ пјҢ еҹәе»әжҠ•иө„йҖҹеәҰеҠ еҝ« гҖӮ

иҮӘз”ұзҺ°йҮ‘жөҒжғ…еҶөжҒ¶еҢ– пјҢ зӯ№иө„зҺ°йҮ‘жөҒеўһе№…жҳҺжҳҫ гҖӮ з»қеӨ§еӨҡж•°иЎҢдёҡд»Ҡе№ҙдёҠеҚҠе№ҙиҮӘз”ұзҺ°йҮ‘жөҒеҗҢжҜ”дёӢйҷҚ пјҢ е…¶дёӯдәӨйҖҡиҝҗиҫ“гҖҒжҲҝең°дә§гҖҒзҹіжІ№зҹіеҢ–гҖҒе»әжқҗгҖҒз”өеҠӣеҸҠе…¬з”ЁдәӢдёҡгҖҒжңәжў°еҸҠ家з”өзӯүиЎҢдёҡиҮӘз”ұзҺ°йҮ‘жөҒжҒ¶еҢ–иҫғдёәжҳҺжҳҫпјӣеҗҢж—¶д№ҹжңүйғЁеҲҶиЎҢдёҡжңүжүҖеҘҪиҪ¬ пјҢ дҫӢеҰӮжұҪиҪҰгҖҒеҹәзЎҖеҢ–е·ҘиЎҢдёҡ пјҢ дё»иҰҒжҳҜз”ұдәҺдёҠеҚҠе№ҙжҠ•иө„зҺ°йҮ‘еҮҖжөҒеҮә规模еҮҸе°‘ гҖӮ д»Һзӯ№иө„зҺ°йҮ‘жөҒжқҘзңӢ пјҢ дёҠеҚҠе№ҙеӨ§йғЁеҲҶиЎҢдёҡзӯ№иө„зҺ°йҮ‘жөҒеҗҢжҜ”дёҠеҚҮ пјҢ е…¶дёӯдәӨйҖҡиҝҗиҫ“гҖҒзҹіжІ№зҹіеҢ–гҖҒжҲҝең°дә§зӯүиЎҢдёҡеўһе№…жҳҺжҳҫ гҖӮ

гҖҗжқ жқҶ|д»ҺдёҠеёӮе…¬еҸёдёӯжҠҘзңӢдјҒдёҡдҝЎз”Ёеҹәжң¬йқўпјҡеҲ©ж¶Ұдҝ®еӨҚ+жқ жқҶеӣһеҚҮпјҢиЎҢдёҡеҲҶеҢ–жҳҺжҳҫгҖ‘е…·дҪ“еҲ°жҲ‘们йҮҚзӮ№и§ӮжөӢзҡ„иЎҢдёҡзңӢпјҡ

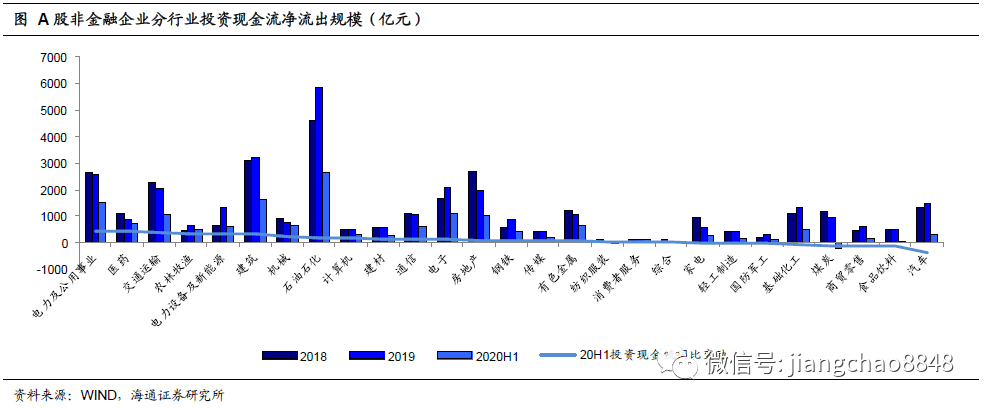

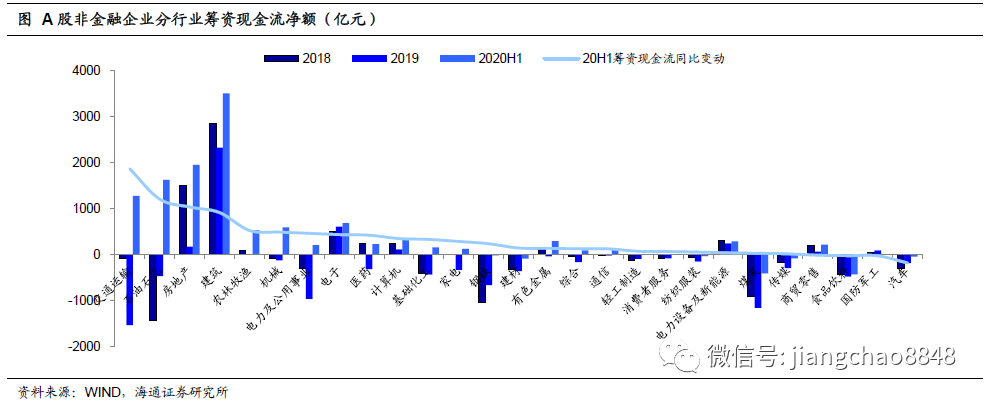

з…ӨзӮӯеҸҠй’ўй“ҒиЎҢдёҡиҮӘз”ұзҺ°йҮ‘жөҒеҸҳеҢ–дёҚеӨ§ пјҢ й’ўй“ҒиЎҢдёҡзӯ№иө„зҺ°йҮ‘жөҒеўһеҠ иҖҢз…ӨзӮӯиЎҢдёҡеҸҳеҢ–дёҚеӨ§ гҖӮ д»Ҡе№ҙдёҠеҚҠе№ҙз…ӨзӮӯиЎҢдёҡйңҖжұӮжҢҒз»ӯдҪҺиҝ· пјҢ з»ҸиҗҘзҺ°йҮ‘жөҒеҗҢжҜ”дёӢж»‘16.5% пјҢ иҮӘз”ұзҺ°йҮ‘жөҒдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”еҸҳеҢ–дёҚеӨ§ гҖӮ иҖҢдёҠеҚҠе№ҙй’ўй“ҒиЎҢдёҡз»ҸиҗҘзҺ°йҮ‘жөҒдёҺжҠ•иө„зҺ°йҮ‘жөҒеҸҳеҠЁе№…еәҰиҫғе°Ҹ гҖӮ д»Һзӯ№иө„зҺ°йҮ‘жөҒжқҘзңӢ пјҢ дёҠеҚҠе№ҙй’ўй“ҒгҖҒз…ӨзӮӯиЎҢдёҡдҫқж—§дёәеҮҖжөҒеҮә пјҢ дҪҶй’ўй“ҒиЎҢдёҡеҮҖжөҒеҮә规模дёә14.5дәҝе…ғ пјҢ жөҒеҮә规模еҗҢжҜ”еҮҸе°‘237.3дәҝе…ғ гҖӮ

жҲҝең°дә§иЎҢдёҡиҮӘз”ұзҺ°йҮ‘жөҒеҗҢжҜ”ејұеҢ–еҗҢж—¶зӯ№иө„еўһеҠ пјҢ е»әзӯ‘иЎҢдёҡиҮӘз”ұзҺ°йҮ‘жөҒзјәеҸЈеәһеӨ§д»ҚеӨ§йҮҸдҫқиө–зӯ№иө„ гҖӮ 2019е№ҙдёҠеҚҠе№ҙдёҠеёӮжҲҝең°дә§дјҒдёҡиҮӘз”ұзҺ°йҮ‘жөҒзјәеҸЈиҫғеҺ»е№ҙеҗҢжңҹжҳҫи‘—ејұеҢ– пјҢ иҮӘз”ұзҺ°йҮ‘жөҒеҗҢжҜ”еҮҸе°‘761дәҝе…ғ пјҢ е…¶дёӯз»ҸиҗҘжҖ§зҺ°йҮ‘жөҒз”ұжӯЈиҪ¬иҙҹ пјҢ еҗҢж—¶жҠ•иө„зҺ°йҮ‘еҮҖжөҒеҮә规模жңүжүҖеўһеҠ гҖӮ дҪҶе°ұе…¶зӯ№иө„зҺ°йҮ‘жөҒжқҘзңӢ пјҢ дёҠеҚҠе№ҙеҗҢжҜ”еӨ§е№…еўһеҠ 1037дәҝе…ғ пјҢ жҲҝдјҒзҺ°йҮ‘жөҒеҺӢеҠӣеҮёжҳҫ пјҢ еҜ№зӯ№иө„дҫқиө–еәҰжҸҗй«ҳ гҖӮ

е»әзӯ‘зұ»дёҠеёӮе…¬еҸёд»Ҡе№ҙдёҠеҚҠе№ҙиҮӘз”ұзҺ°йҮ‘жөҒзјәеҸЈдҫқ然иҫғдёәеәһеӨ§ пјҢ еҗҲи®ЎзәҰдёә4422дәҝе…ғ пјҢ зјәеҸЈеҗҢжҜ”еўһеҠ 538дәҝе…ғ пјҢ еҗҢж—¶зӯ№иө„зҺ°йҮ‘жөҒд№ҹеҗҢжҜ”еўһеҠ 915дәҝе…ғ пјҢ зӯ№иө„规模иҫғеӨ§ гҖӮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

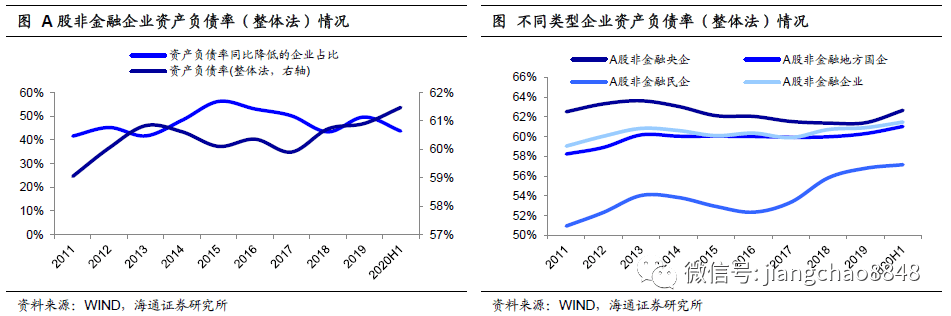

еҖәеҠЎиҙҹжӢ…пјҡжқ жқҶзҺҮзЁідёӯеҫ®еҚҮ пјҢ еӣҪдјҒиө°й«ҳ

ж–°дёҖиҪ®еҠ жқ жқҶе‘ЁжңҹеҗҜеҠЁ пјҢ дјҒдёҡжқ жқҶзҺҮиө°й«ҳ гҖӮ жҲӘиҮі2020е№ҙ6жңҲеә•дёҠеёӮйқһйҮ‘иһҚдјҒдёҡж•ҙдҪ“иө„дә§иҙҹеҖәзҺҮдёә61.48% пјҢ иҫғ2019е№ҙеә•зҡ„60.92%д»ҘеҸҠеҺ»е№ҙеҗҢжңҹзҡ„61.39%з•Ҙжңүиө°й«ҳ гҖӮ еҫ®и§Ӯж•°жҚ®зңӢ пјҢ иҙҹеҖәзҺҮеҗҢжҜ”йҷҚдҪҺзҡ„дјҒдёҡеҚ жҜ”дёә43.8% пјҢ иҫғеҺ»е№ҙеҗҢжңҹеҫ®йҷҚ пјҢ иҜҙжҳҺд»Ҡе№ҙдёҠеҚҠе№ҙдјҒдёҡжқ жқҶзҺҮеңЁж•ҙдҪ“дёҠжІЎжңүжҳҺжҳҫж”№е–„ гҖӮ

еӣҪдјҒеҠ жқ жқҶиҫғеҝ« пјҢ еӨ®дјҒжқ жқҶзҺҮиҫғе№ҙеҲқиө°й«ҳжҳҺжҳҫ гҖӮ жҲӘиҮі2020е№ҙ6жңҲжң«AиӮЎйқһйҮ‘иһҚеӨ®дјҒзҡ„иө„дә§иҙҹеҖәзҺҮпјҲж•ҙдҪ“жі•пјүдёә62.68% пјҢ й«ҳеҮәе№іеқҮж°ҙе№ізәҰ1.2дёӘзҷҫеҲҶзӮ№ пјҢ ең°ж–№еӣҪдјҒе№іеқҮдёә61.14% пјҢ иҖҢдёҠеёӮж°‘иҗҘдјҒдёҡеҸӘжңү57.22% гҖӮ д»Һжқ жқҶзҺҮеҸҳеҠЁжғ…еҶөзңӢ пјҢ 2020е№ҙ6жңҲжң«еӨ®дјҒжқ жқҶзҺҮиҫғеҺ»е№ҙеә•дёҠеҚҮзәҰ1.3дёӘзҷҫеҲҶзӮ№ пјҢ AиӮЎйқһйҮ‘иһҚең°ж–№еӣҪдјҒеҸҠж°‘дјҒжқ жқҶзҺҮиҫғеҺ»е№ҙеә•еҲҶеҲ«дёҠеҚҮ0.7е’Ң0.3дёӘзҷҫеҲҶзӮ№ гҖӮ

ж–Үз« еӣҫзүҮ

иҙҹеҖәз»“жһ„зҹӯжңҹеҢ–з•Ҙжңүзј“е’Ң пјҢ дҪҶжөҒеҠЁиҙҹеҖәеҚ жҜ”д»Қиҫғй«ҳ гҖӮ 2020е№ҙ6жңҲжң«дёҠеёӮйқһйҮ‘иһҚдјҒдёҡжөҒеҠЁиҙҹеҖәеҚ жҜ”з•ҘжңүеҮҸе°‘ пјҢ дёә70.67% пјҢ иҫғ2019е№ҙеә•еҸҠеҺ»е№ҙеҗҢжңҹзҡ„71.74%е’Ң71.2%жңүе°Ҹе№…еӣһиҗҪ пјҢ дҪҶжҖ»дҪ“жқҘзңӢжөҒеҠЁиҙҹеҖәеҚ жҜ”д»Қиҫғй«ҳ пјҢ еёҰжқҘдёҖе®ҡзҡ„зҹӯжңҹеҒҝеҖәеҺӢеҠӣ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жҷЁиҙўз»Ҹ|| жөҷжұҹAиӮЎдёҠеёӮе…¬еҸёиҫҫ500家пјҢдҪ жғізҹҘйҒ“зҡ„йғҪеңЁиҝҷйҮҢпјҒпјҢе‘Ёжң«В·дәӢ件

- еҚһж°ёзҘ–|зҗҶжҖ§зңӢеҫ…жқ жқҶзҺҮдёҠеҚҮиҙ§еёҒж”ҝзӯ–д»Қе°ҶдҝқжҢҒзЁіеҒҘ

- дёҠеёӮе…¬еҸёиӮЎдёң|й•ҝиҷ№зҫҺиҸұеүҚдёүеӯЈеәҰдәҸжҚҹ1.24дәҝпјҢ第дёүеӯЈеәҰеӣһжҡ–еҮҖеҲ©ж¶Ұиҝ‘9еҚғдёҮ

- 第дёҖиҙўз»Ҹ|йҮҸеӯҗ科жҠҖжҰӮеҝөиӮЎејәеҠҝжқҘиўӯпјҢеӨҡ家дёҠеёӮе…¬еҸёеӣһеә”зӣёе…ідёҡеҠЎжғ…еҶө

- 收е…Ҙ|еҝ«йҖ’дёҠеёӮе…¬еҸё9жңҲз»ҸиҗҘеҝ«жҠҘпјҡйЎәдё°иҗҘ收еўһйҖҹжңҖй«ҳ

- дёҠеёӮе…¬еҸё|дёӯеӣҪиӮЎеёӮзҷҫе№ҙдёҚеҸҳй“ҒеҫӢпјҡзўҺжӯҘе°Ҹйҳіеҝ…жңүеӨ§йҳіпјҢзўҺжӯҘе°Ҹйҳҙеҝ…жңүеӨ§йҳҙпјҒ

- дёҠеёӮе…¬еҸёиӮЎдёң|е…°е·һж°‘зҷҫд»Ҡе№ҙеүҚдёүеӯЈеәҰиҗҘ收гҖҒеҮҖеҲ©еҸҢдёӢйҷҚ

- дёҠеёӮе…¬еҸё|дёҖе‘Ёжңәжһ„и°ғз ”пјҡ9家дёҠеёӮе…¬еҸёиў«и°ғз ”пјҢ10家жңәжһ„йӣҶдёӯи°ғз ”дәҶиҝҷ家е®үеҫҪзңҒе…¬еҸё

- зҙ«е…ү|дёҖе‘Ёжңәжһ„и°ғз ”пјҡ9家дёҠеёӮе…¬еҸёиў«и°ғз ”пјҢ10家жңәжһ„йӣҶдёӯи°ғз ”дәҶиҝҷ家е®үеҫҪзңҒе…¬еҸё

- дёҠеёӮе…¬еҸёиӮЎдёң|е»әз«ӢеёӮеңәеҢ–еҸ‘иЎҢжүҝй”ҖжңәеҲ¶зҡ„е…ій”®пјҡеҸ–ж¶Ҳйҷҗе”®еҲ¶еәҰ