жқ жқҶ|д»ҺдёҠеёӮе…¬еҸёдёӯжҠҘзңӢдјҒдёҡдҝЎз”Ёеҹәжң¬йқўпјҡеҲ©ж¶Ұдҝ®еӨҚ+жқ жқҶеӣһеҚҮпјҢиЎҢдёҡеҲҶеҢ–жҳҺжҳҫ( дёү )

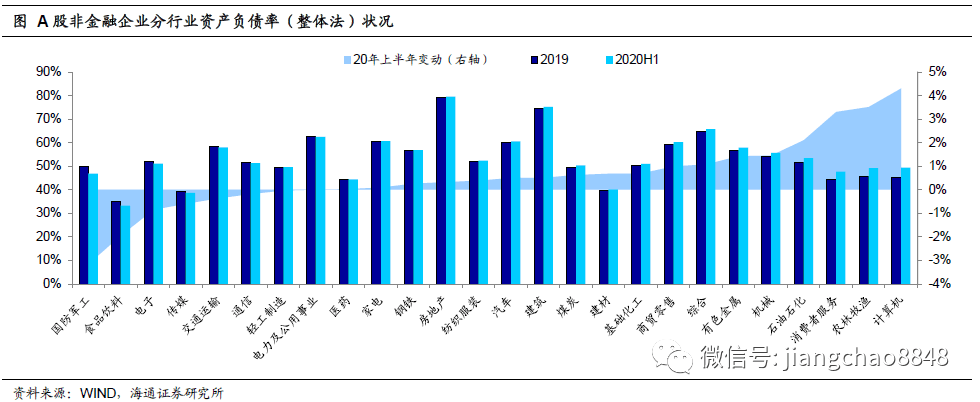

еҲҶиЎҢдёҡжқҘзңӢ пјҢ жҲҝең°дә§е’Ңе»әзӯ‘иЎҢдёҡдёҠеёӮе…¬еҸёиө„дә§иҙҹеҖәзҺҮд»Қж—§жҳҜжңҖй«ҳзҡ„ пјҢ и¶…иҝҮ75% пјҢ еҲҶеҲ«дёә79.6%еҸҠ75.3% пјҢ жҲҝең°дә§иЎҢдёҡеү”йҷӨ预收ж¬ҫеҗҺзҡ„иө„дә§иҙҹеҖәзҺҮдёә58.34% гҖӮ ж•ҙдҪ“жқҘзңӢ пјҢ еёӮеңәеӨ§йғЁеҲҶиЎҢдёҡиҙҹеҖәзҺҮйғҪиҫғеҺ»е№ҙеә•дёҠеҚҮ пјҢ еҺ»дә§иғҪзӣёе…ізҡ„й’ўй“ҒгҖҒе»әжқҗгҖҒз…ӨзӮӯеҸҠжңүиүІйҮ‘еұһиЎҢдёҡиө„дә§иҙҹеҖәзҺҮеқҮе°Ҹе№…еҚҮй«ҳ пјҢ иҙҹеҖәзҺҮдёӢйҷҚиҫғеӨҡзҡ„иЎҢдёҡжңүеӣҪйҳІеҶӣе·Ҙе’ҢйЈҹе“ҒйҘ®ж–ҷдёҡ пјҢ иЎҢдёҡиө„дә§иҙҹеҖәзҺҮиҫғдёҠе№ҙеә•еҲҶеҲ«дёӢйҷҚ3.2дёҺ1.9дёӘзҷҫеҲҶзӮ№ гҖӮ

дёҠеҚҠе№ҙжқ жқҶзҺҮжҳҺжҳҫиө°й«ҳзҡ„иЎҢдёҡжңүи®Ўз®—жңәгҖҒеҶңжһ—зү§жё”еҸҠж¶Ҳиҙ№иҖ…жңҚеҠЎиЎҢдёҡ пјҢ дёҠеҚҠе№ҙиө„дә§иҙҹеҖәзҺҮеҲҶеҲ«жҸҗеҚҮзәҰ4.3гҖҒ3.5еҸҠ3.3дёӘзҷҫеҲҶзӮ№ пјҢ жқ жқҶзҺҮиө°й«ҳеҗҺж•ҙдҪ“иҙҹеҖәзҺҮиҝҳжҳҜдҝқжҢҒиҫғдҪҺж°ҙе№і гҖӮ

ж–Үз« еӣҫзүҮ

еҒҝеҖәиғҪеҠӣпјҡй•ҝжңҹеҒҝеҖәиғҪеҠӣи¶Ӣејұ пјҢ зҹӯжңҹе°ҡеҸҜ

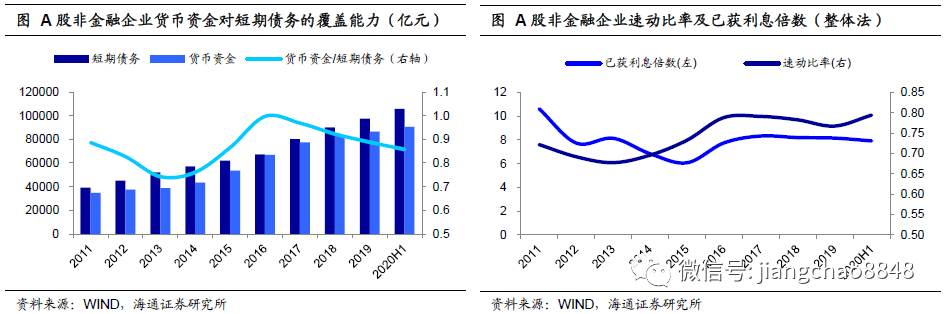

зҹӯжңҹеҒҝеҖәиғҪеҠӣе°ҡеҸҜ пјҢ й•ҝжңҹеҫ…дҝ®еӨҚ гҖӮ е…·дҪ“жқҘзңӢ пјҢ д»Һиҙ§еёҒиө„йҮ‘/зҹӯжңҹеҖәеҠЎпјҲзҹӯжңҹеҖҹж¬ҫ+еә”д»ҳзҘЁжҚ®+дёҖе№ҙеҶ…еҲ°жңҹзҡ„йқһжөҒеҠЁиө„дә§+еә”д»ҳзҹӯжңҹеҖәеҲёпјүзҡ„жҜ”еҖјдёҠзңӢ пјҢ 2020е№ҙдёӯжҠҘжҳҫзӨәAиӮЎйқһйҮ‘иһҚдјҒдёҡиҙ§еёҒиө„йҮ‘жҖ»и§„жЁЎиҫғдёҠе№ҙеә•еўһеҠ 4100дәҝе…ғ пјҢ зҹӯжңҹеҖәеҠЎи§„жЁЎеўһеҠ иҝ‘8300дәҝе…ғ пјҢ д»ҺиҖҢиҙ§еёҒиө„йҮ‘еҜ№зҹӯжңҹеҖәеҠЎзҡ„иҰҶзӣ–жҜ”дҫӢдёӢйҷҚ3.1дёӘзҷҫеҲҶзӮ№иҮі85.7% пјҢ иҫғ2019е№ҙеә•зҡ„89%жңүжүҖйҷҚдҪҺ пјҢ дҪҶиҫғеҺ»е№ҙеҗҢжңҹзҡ„83%е°Ҹе№…еҚҮй«ҳ пјҢ еҫ—зӣҠдәҺдёҠеҚҠе№ҙиҫғйЎәз•…зҡ„иһҚиө„зҺҜеўғ пјҢ дёҠеёӮйқһйҮ‘иһҚдјҒдёҡзҡ„зҹӯжңҹеҒҝеҖәиғҪеҠӣж•ҙдҪ“е°ҡеҸҜ гҖӮ

д»Һй•ҝжңҹеҒҝеҖәиғҪеҠӣжҢҮж ҮзңӢ пјҢ 2020е№ҙдёӯжҠҘжҳҫзӨәAиӮЎйқһйҮ‘иһҚдјҒдёҡе·ІиҺ·еҲ©жҒҜеҖҚж•°пјҲж•ҙдҪ“жі•пјүдёә7.92 пјҢ иҫғ2019е№ҙжң«зҡ„8.16еҸҠеҺ»е№ҙеҗҢжңҹзҡ„8.13еқҮе°Ҹе№…дёӢйҷҚ гҖӮ жңӘжқҘйҡҸзқҖж•ҙдҪ“зӣҲеҲ©зҡ„继з»ӯж”№е–„ пјҢ й•ҝжңҹеҒҝеҖәиғҪеҠӣиҝҳжңүдҝ®еӨҚзҡ„з©әй—ҙ пјҢ дҪҶеӨ§йҮҸзӯ№иө„еёҰжқҘзҡ„еҖәеҠЎе Ҷз§Ҝ пјҢ еңЁдёӯй•ҝжңҹеӨҡе°‘дјҡеүҠејұдё»дҪ“зҡ„еҒҝеҖәиғҪеҠӣ гҖӮ

ж–Үз« еӣҫзүҮ

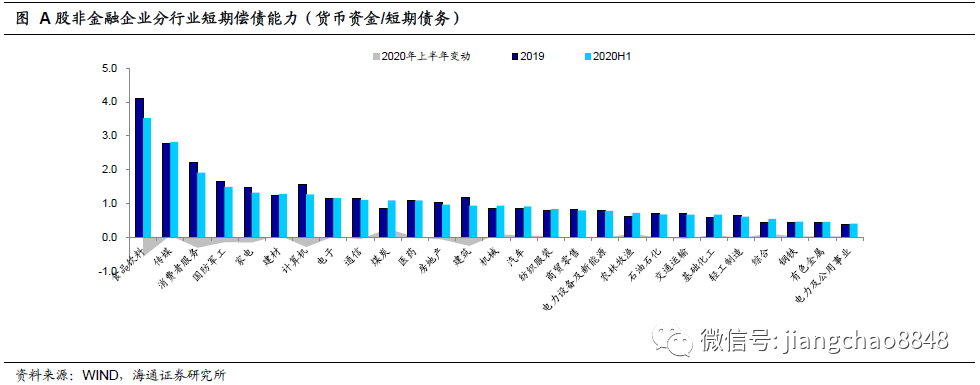

еҲҶиЎҢдёҡжқҘзңӢ пјҢ жҲ‘们д»Ҙиҙ§еёҒиө„йҮ‘/зҹӯжңҹеҖәеҠЎиЎЎйҮҸиЎҢдёҡзҡ„зҹӯжңҹеҒҝеҖәиғҪеҠӣ пјҢ д»Һз»қеҜ№ж°ҙе№ізңӢ пјҢ з”өеҠӣеҸҠе…¬з”ЁдәӢдёҡгҖҒжңүиүІйҮ‘еұһгҖҒй’ўй“ҒзӯүйҮҚиө„дә§иЎҢдёҡзҹӯжңҹеҒҝеҖәеҺӢеҠӣиҫғйҮҚ пјҢ жӯӨеӨ–иҝҳжңүз»јеҗҲзұ»иЎҢдёҡ пјҢ 2020е№ҙ6жңҲжң«иҙ§еёҒиө„йҮ‘еҜ№зҹӯжңҹеҖәеҠЎзҡ„иҰҶзӣ–зҺҮеқҮдҪҺдәҺ50%пјӣиҪ»е·ҘеҲ¶йҖ гҖҒеҹәзЎҖеҢ–е·ҘгҖҒзҹіжІ№зҹіеҢ–иЎҢдёҡиҰҶзӣ–жҜ”дҫӢеҒҸдҪҺ пјҢ е°‘дәҺ70% гҖӮ иҖҢйЈҹе“ҒйҘ®ж–ҷгҖҒдј еӘ’гҖҒж¶Ҳиҙ№иҖ…жңҚеҠЎзӯүдёӢжёёж¶Ҳиҙ№иЎҢдёҡиө„йҮ‘зӣёеҜ№е……иЈ• пјҢ зҹӯжңҹеҒҝеҖәиғҪеҠӣиҫғејә гҖӮ

2020е№ҙдёҠеҚҠе№ҙеҗ„иЎҢдёҡзҹӯжңҹеҒҝеҖәиғҪеҠӣж¶Ёи·ҢеҸӮеҚҠ гҖӮ д»ҺеҸҳеҠЁжғ…еҶөзңӢ пјҢ 2020е№ҙдёҠеҚҠе№ҙзҹӯжңҹеҒҝеҖәиғҪеҠӣдёӢйҷҚзҡ„иЎҢдёҡж•°дёә13дёӘ пјҢ дёҠеҚҮзҡ„иЎҢдёҡж•°дёә14дёӘ пјҢ йЈҹе“ҒйҘ®ж–ҷгҖҒж¶Ҳиҙ№иҖ…жңҚеҠЎзӯүеҒҝеҖәиғҪеҠӣйқ еүҚзҡ„иЎҢдёҡдёӢйҷҚе№…еәҰзӣёеҜ№иҫғеӨҡ пјҢ иҖҢй’ўй“ҒгҖҒжңүиүІйҮ‘еұһзӯүйқ еҗҺзҡ„иЎҢдёҡеҒҝеҖәиғҪеҠӣеҸҳеҠЁе№…еәҰдёҚеӨ§ гҖӮ

ж–Үз« еӣҫзүҮ

пјҲдҪңиҖ…еҚ•дҪҚпјҡжө·йҖҡиҜҒеҲёпјү

第дёҖиҙўз»ҸиҺ·жҺҲжқғиҪ¬иҪҪиҮӘеҫ®дҝЎе…¬дј—еҸ·вҖңе§ңи¶…е®Ҹи§ӮеҖәеҲёз ”究вҖқ пјҢ жңүеҲ иҠӮ гҖӮ

ж–Үз« дҪңиҖ…

жҺЁиҚҗйҳ…иҜ»

- жҷЁиҙўз»Ҹ|| жөҷжұҹAиӮЎдёҠеёӮе…¬еҸёиҫҫ500家пјҢдҪ жғізҹҘйҒ“зҡ„йғҪеңЁиҝҷйҮҢпјҒпјҢе‘Ёжң«В·дәӢ件

- еҚһж°ёзҘ–|зҗҶжҖ§зңӢеҫ…жқ жқҶзҺҮдёҠеҚҮиҙ§еёҒж”ҝзӯ–д»Қе°ҶдҝқжҢҒзЁіеҒҘ

- дёҠеёӮе…¬еҸёиӮЎдёң|й•ҝиҷ№зҫҺиҸұеүҚдёүеӯЈеәҰдәҸжҚҹ1.24дәҝпјҢ第дёүеӯЈеәҰеӣһжҡ–еҮҖеҲ©ж¶Ұиҝ‘9еҚғдёҮ

- 第дёҖиҙўз»Ҹ|йҮҸеӯҗ科жҠҖжҰӮеҝөиӮЎејәеҠҝжқҘиўӯпјҢеӨҡ家дёҠеёӮе…¬еҸёеӣһеә”зӣёе…ідёҡеҠЎжғ…еҶө

- 收е…Ҙ|еҝ«йҖ’дёҠеёӮе…¬еҸё9жңҲз»ҸиҗҘеҝ«жҠҘпјҡйЎәдё°иҗҘ收еўһйҖҹжңҖй«ҳ

- дёҠеёӮе…¬еҸё|дёӯеӣҪиӮЎеёӮзҷҫе№ҙдёҚеҸҳй“ҒеҫӢпјҡзўҺжӯҘе°Ҹйҳіеҝ…жңүеӨ§йҳіпјҢзўҺжӯҘе°Ҹйҳҙеҝ…жңүеӨ§йҳҙпјҒ

- дёҠеёӮе…¬еҸёиӮЎдёң|е…°е·һж°‘зҷҫд»Ҡе№ҙеүҚдёүеӯЈеәҰиҗҘ收гҖҒеҮҖеҲ©еҸҢдёӢйҷҚ

- дёҠеёӮе…¬еҸё|дёҖе‘Ёжңәжһ„и°ғз ”пјҡ9家дёҠеёӮе…¬еҸёиў«и°ғз ”пјҢ10家жңәжһ„йӣҶдёӯи°ғз ”дәҶиҝҷ家е®үеҫҪзңҒе…¬еҸё

- зҙ«е…ү|дёҖе‘Ёжңәжһ„и°ғз ”пјҡ9家дёҠеёӮе…¬еҸёиў«и°ғз ”пјҢ10家жңәжһ„йӣҶдёӯи°ғз ”дәҶиҝҷ家е®үеҫҪзңҒе…¬еҸё

- дёҠеёӮе…¬еҸёиӮЎдёң|е»әз«ӢеёӮеңәеҢ–еҸ‘иЎҢжүҝй”ҖжңәеҲ¶зҡ„е…ій”®пјҡеҸ–ж¶Ҳйҷҗе”®еҲ¶еәҰ