路财主:2020年,中国会不会爆发债务危机?​..( 三 )

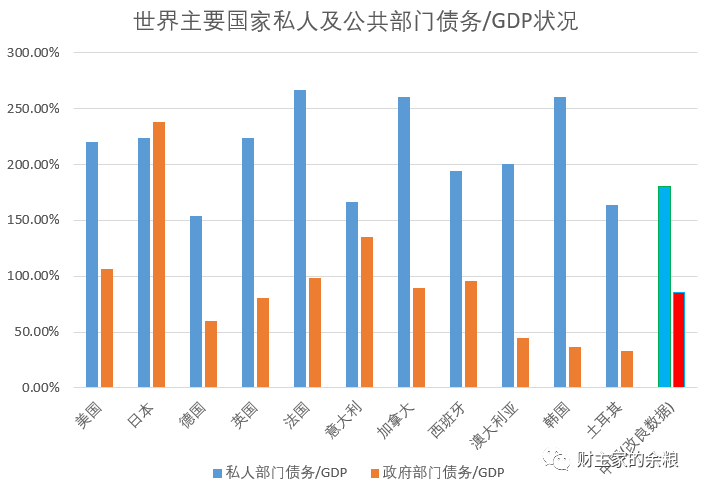

数据来源:https://tradingeconomics.com显然 , 在这些全球主要经济体当中 , 中国的私人部门债务也就高于德国、意大利和土耳其 , 而政府债务 , 也仅高于德国、澳大利亚、韩国和土耳其 。 进一步想到2020年疫情爆发以来 , 世界主要国家的经济都大幅度下滑 , 而政府支出却大幅度增长 , 这意味着 , 到2020年底 , 这些国家无论是私人部门债务/GDP , 还是政府部门债务/GDP都将大幅度上升——也就是说 , 在这一场债务比烂比赛中 , 中国现在应该是那个最不差的选手 。按照我前面确定的债务驱动经济发展模型来说 , 目前的中国债务 , 仍处于第一阶段经济增长的后期而已 , 尚未遇到整体的债务危机(这应该感谢中央2017-2018年的强力去杠杆) , 所以 , 既没有步入第二阶段经济增长 , 也没有进入经济长期停滞的阶段 。是的 , 无论泰禾还是恒大 , 或者是前2年的AB和HH , 都在提醒我们 , 中国经济处于债务驱动经济的第一阶段末期 , 但从整体来看 , 因为政府债务水平并不高 , 企业债务尚属可控 , 现在泰禾债务和恒大专项债事件 , 更多体现的 , 是个别企业和房地产行业的债务问题 , 波及全国的可能性很低很低 。从宏观上看 , 与其他国家对比 , 中国当前阶段债务风险不大 , 但 , 这并不意味着没有隐忧 。实际上 , 因为疫情爆发、各省市社保支付亏空等原因 , 中国在2020年出现了多年来最大的财政赤字 , 如果按照今年两会所确定的政府债券(包括地方政府债和国债)发行限额规定 , 如果中国政府债券都顶格发行的话 , 到2020年底 , 地方政府债券余额将增加7.5万亿 , 而国债余额将增加4.5万亿 , 这意味着中国政府债务/GDP水平的大幅度抬升 。不管企业、居民还是政府债务 , 如果放任债务水平持续攀升 , 要不了几年时间 , 中国债务整体上可以辗转腾挪的空间会越来越逼仄……------附:关于宏观债务的三个说明:1)一般而言 , 金融部门的债务 , 可视之为实体经济部门的债务的镜像 。 但因为居民部门与政府部门、非金融企业部门之间也存在着大量的债权关系 , 所以金融部门的债务杠杆 , 通常都会远低于实体经济部门的杠杆之和 , 本文对于金融部门的债务没有加以探讨 。2)个别离岸金融中心如香港、新加坡、爱尔兰、卢森堡、毛里求斯、巴拿马、开曼群岛等 , 甚至包括瑞士这个中型经济体(某种程度可称之为逃税和洗钱中心) , 其实体经济的总债务并不是很高 , 然而 , 一旦加上金融债务 , 其杠杆率通常会飙升(因为有很多外来资金构成了金融债务) , 所以本文债务驱动型经济的讨论中 , 关于金融部门的债务杠杆率 , 并没有展开讨论 , 但这不影响对大型经济体的债务杠杆分析 。 另外 , 香港和新加坡是两个特例 , 这两个地方有大量上市公司并不属于本地经济 , 但却在当地发行债券 , 导致其非金融企业部门债务比例可能很高 , 其实对实体经济的影响却并不是很大 。3)债务驱动经济模型中 , 进入经济停滞阶段之后 , 如果该经济体货币还能保持信用 , 因为所有人对债务违约已经有了预期 , 再次爆发严重经济危机的债务/GDP容忍度会提高 , 而且 , 利率越低 , 爆发经济危机的债务/GDP容忍水平也会更高 。 比方说 , 3%的市场利率(国债收益率) , 对应私人部门200%左右的债务/GDP容量 , 到1%可能对应着230% , 到了0利率或负利率 , 有可能会容忍私人部门到250%甚至更高的债务/GDP(因为经济负增长被动导致实体经济杠杆率上升) , 而有了MMT这样的万宝槌 , 政府债务更是可以不断地挑战极限——2020年疫情爆发以来 , 美国、日本等经济体 , 都在陆续挑战政府债务极限 。

推荐阅读

![[聚玩社官方]画面精美,类型依然为RPG,《尼尔》手游新作宣传片公布](https://imgcdn.toutiaoyule.com/20200419/20200419212411449982a_t.jpeg)

- 富士康等苹果供应商被施压:将30%业务搬出中国

- 外媒评述:国际人权论战中国反守为攻

- 美国耕地面积比中国大,为什么粮食产量不如中国?

- 为什么中国有四大发明却在科学技术方面落后西方了?

- 大桥|中国戒备最森严的大桥,从这路过不得停留,武警24小时轮流值班

- 美宇航局计划4年后送首位女性和一位男性上月球

- 从广场大妈看中国人的幸福感

- 美驱逐中国留学生,恰恰对国内平民子弟是利空

- 黄金周”结论:中国旅游业已完全“康复

- “金九”失约 9月份中国楼市价量走弱