иғҢзҰ»дёҺиҙ¬еҖјйЈҺйҷ©вҖ”дәәж°‘еёҒжұҮзҺҮе’ҢзҫҺеҖә收зӣҠзҺҮеҗҢеҲӣж–°й«ҳ

ж–ҮпјҡеҮӯж Ҹж¬ІиЁҖ10жңҲ5ж—Ҙ пјҢ дәәж°‘еёҒжұҮзҺҮеҶІеҮ»6.70е…іеҸЈжңӘжһң пјҢ дҪҶдёҖеәҰеҚҮеҖјиҮі6.7087 пјҢ еҲӣеҮә2019е№ҙ5жңҲд»Ҫд»ҘжқҘзҡ„ж–°й«ҳ гҖӮ 然иҖҢеҗҢж—¶ пјҢ еҚҒе№ҙзҫҺеҖә收зӣҠзҺҮйЈҷеҚҮиҮі0.78% пјҢ еҲӣ2020е№ҙ6жңҲдёӯж—¬д№ӢеҗҺзҡ„ж–°й«ҳ пјҢ иҝҷеҲ¶йҖ дәҶзҫҺе…ғеҠ жҒҜж•Ҳжһң гҖӮзҫҺе…ғеҠ жҒҜж•Ҳжһңе’Ңдәәж°‘еёҒеҚҮеҖјзҺ°зҠ¶е№¶еӯҳ пјҢ еҪўжҲҗиғҢзҰ» гҖӮ01дәәж°‘еёҒеҚҮеҖји§ЈжһҗеҪұе“Қдәәж°‘еёҒеҚҮеҖјзҡ„еӣ зҙ жңүеҫҲеӨҡ пјҢ еҚіжңүеёӮеңәеӣ зҙ пјҢ д№ҹжңүйқһеёӮеңәжүӢж®ө гҖӮ дҪҶиҝ‘жңҹдәәж°‘еёҒжұҮзҺҮиө°еҠҝдё»иҰҒеҸ—зҫҺе…ғжҢҮж•°е’ҢдёӯзҫҺжҒҜе·®й©ұеҠЁ гҖӮ笔иҖ…еңЁд№ӢеүҚж–Үз« е·Із»ҸеҲҶжһҗиҝҮ пјҢ 7жңҲдёӯж—¬д№ӢеҗҺ пјҢ дёӯзҫҺжҒҜе·®еҹәжң¬зЁіе®ҡеңЁ250еҹәзӮ№йҷ„иҝ‘ пјҢ иҝҷеҜјиҮҙиҝ‘жңҹдәәж°‘еёҒжұҮзҺҮдё»иҰҒи·ҹйҡҸзҫҺе…ғжҢҮж•°жіўеҠЁ пјҢ 并дёҺзҫҺе…ғжҢҮж•°зҙ§еҜҶиҙҹзӣёе…іпјҲдёҺдёӯеӣҪиӮЎеёӮеҗҢж ·зҙ§еҜҶиҙҹзӣёе…іпјү гҖӮ

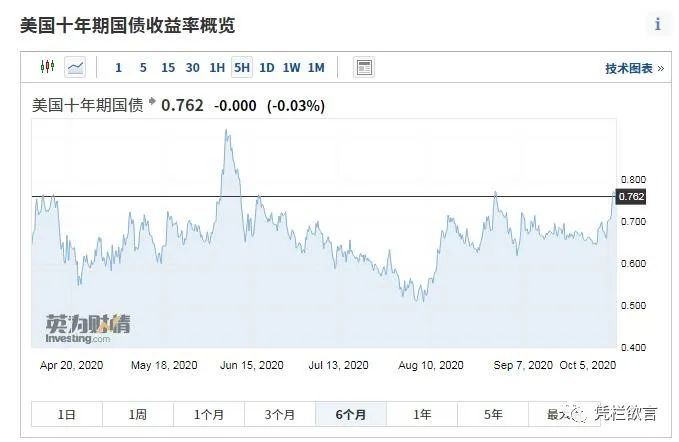

дёҠеӣҫ пјҢ 7жңҲдёӯж—¬д№ӢеҗҺ пјҢ зҫҺе…ғжҢҮж•°иө°еҠҝе’Ңдәәж°‘еёҒжұҮзҺҮиө°еҠҝжҜ”еҜ№ гҖӮеҮ ж—Ҙд№ӢеүҚ пјҢ зҫҺеӣҪж°‘дё»е…ҡе…¬еёғдәҶдёҖ项规模дёә2.2дёҮдәҝзҡ„иҙўж”ҝеҲәжҝҖж–№жЎҲ пјҢ 规模иҫғд№ӢеүҚжңүжүҖзј©еҮҸ гҖӮ иҝҷжңүеҲ©дәҺејҘеҗҲж°‘дё»е…ҡе’Ңе…ұе’Ңе…ҡд№Ӣй—ҙзҡ„еҲҶжӯ§ пјҢ жңүеҲ©дәҺзҫҺеӣҪиҙўж”ҝеҲәжҝҖж–№жЎҲзҡ„жңҖз»ҲиҫҫжҲҗ гҖӮиҝҷжҸҗй«ҳдәҶеёӮеңәеҜ№дәҺзҫҺе…ғиҙ§еёҒж”ҝзӯ–ж”ҫе®Ҫзҡ„йў„жңҹ пјҢ йў„жңҹй©ұеҠЁзҫҺе…ғеӨ–жөҒ пјҢ еҪұе“ҚзҫҺе…ғжҢҮж•°дёӢи·Ң гҖӮ иҖҢзү№жң—жҷ®ж–°еҶ жЈҖжөӢйҳіжҖ§д№ҹиҜұеҸ‘дәҶиө„йҮ‘еҜ№зҫҺеӣҪз»ҸжөҺдёҚзЎ®е®ҡжҖ§зҡ„жӢ…еҝ§ пјҢ еҠ йҖҹй©ұеҠЁиө„йҮ‘еӨ–жөҒ пјҢ еҜјиҮҙзҫҺе…ғжҢҮж•°иҝ…йҖҹдёӢжҢ« гҖӮзҫҺе…ғеӨ–жөҒзӣ®зҡ„ең°д№ӢдёҖе°ұжҳҜдёӯеӣҪ пјҢ иө„йҮ‘жөҒе…ҘдёӯеӣҪйңҖиҰҒжҚўжұҮ пјҢ иҝҷеҸҲй©ұеҠЁдәәж°‘еёҒеҠ йҖҹеҚҮеҖј пјҢ иҝӣиҖҢеҶІеҮ»6.70е…іеҸЈ гҖӮ02зҫҺеҖә收зӣҠзҺҮдёәдҪ•ж”Җй«ҳпјҹдёҖиҲ¬жқҘиҜҙ пјҢ зҫҺе…ғе®Ҫжқҫйў„жңҹеә”иҜҘеҲәжҝҖзҫҺеҖә收зӣҠзҺҮдёӢи·ҢпјҲзҫҺеҖәзүӣеёӮпјү пјҢ дҪҶе®һйҷ…дёҠ并йқһеҰӮжӯӨ пјҢ зҫҺеҖә收зӣҠзҺҮеңЁиҝ…йҖҹдёҠж¶ЁпјҲзҶҠеёӮпјүпјҒеҺҹеӣ еңЁдәҺзҫҺе…ғе®Ҫжқҫйў„жңҹеҲәжҝҖдәҶзҫҺе…ғеӨ–жөҒ пјҢ зҫҺе…ғе®Ҫжқҫйў„жңҹеҗҢж—¶еҲәжҝҖиө„йҮ‘жөҒе…ҘзҫҺиӮЎ пјҢ й©ұеҠЁзҫҺеӣҪиӮЎеёӮдёҠж¶Ё гҖӮ

然иҖҢ пјҢ иҙўж”ҝеҲәжҝҖж–№жЎҲ并жңӘе®һйҷ…иҫҫжҲҗ пјҢ е®Ҫжқҫйў„жңҹдёҚзӯүдәҺиҙ§еёҒе®Ҫжқҫе®һйҷ…еҸ‘з”ҹ гҖӮ еӨ–жөҒе’Ңиҝӣе…ҘзҫҺиӮЎзҡ„иө„йҮ‘ пјҢ жқҘжәҗ并йқһжҳҜзҫҺиҒ”еӮЁж–°йҮҠж”ҫзҡ„жөҒеҠЁжҖ§ пјҢ иҖҢжҳҜжәҗиҮӘеҲҶжөҒзҫҺеҖәзҡ„жөҒеҠЁжҖ§ пјҢ иҝҷеҪўжҲҗдәҶи··и··жқҝж•Ҳеә” гҖӮ

и··и··жқҝж•Ҳеә”дёӢ пјҢ зҫҺе…ғеӨ–жөҒе’ҢиӮЎеёӮеҗёжөҒеҪұе“ҚеҖәеёӮжөҒеҠЁжҖ§дёӢйҷҚ пјҢ еҚҒе№ҙзҫҺеҖә收зӣҠзҺҮеҚҮз ҙ0.78%пјҲзҶҠеёӮпјү пјҢ еҲӣеҮәйҖҫдёүдёӘжңҲж–°й«ҳ гҖӮ03йҖ»иҫ‘дёҺеҺҶеҸІеҪұе“ҚжҜ”еҜ№йҖ»иҫ‘дёҠ пјҢ зҫҺеҖә收зӣҠзҺҮеҲӣеҮәж–°й«ҳе·Із»ҸеҲ¶йҖ дәҶзҫҺе…ғеҠ жҒҜж•Ҳжһң пјҢ зҫҺе…ғеҠ жҒҜж•Ҳжһңе°ҶеҖ’еҗёжө·еӨ–жөҒеҠЁжҖ§ пјҢ е°ҶеҲәжҝҖзҫҺе…ғеӣһжөҒд»ҺиҖҢз»ҷдәҲзҫҺе…ғжҢҮж•°д»Ҙж”Ҝж’‘ гҖӮ зҹӯжңҹеә”йЎҫиҷ‘зҫҺжҢҮеҸҚеј№йЈҺйҷ© гҖӮ еӣһйЎҫеҺҶеҸІ пјҢ дёҠдёҖиҪ®еҚҒе№ҙзҫҺеҖә收зӣҠзҺҮи¶…иҝҮ0.78%еҸ‘з”ҹеңЁ6жңҲдёҠж—¬ пјҢ зҫҺе…ғжҢҮж•°иҮӘ95.7еҸҚеј№иҮі97.8 пјҢ еҺҶеҸІдёҺйҖ»иҫ‘еҘ‘еҗҲ гҖӮйҖ»иҫ‘дёҠ пјҢ зҫҺеҖә收зӣҠзҺҮеҲӣеҮәж–°й«ҳд№ҹе°ҶеҺӢеҲ¶зҫҺеӣҪиӮЎеёӮзҡ„еҗҺз»ӯиЎЁзҺ° гҖӮ еӣһйЎҫеҺҶеҸІ пјҢ 6жңҲдёҠж—¬ пјҢ йҒ“зҗјж–ҜжҢҮж•°иҮӘ27447дёӢжҢ«иҮі24843 пјҢ и·Ңе№…9.5% гҖӮ еҺҶеҸІдёҺйҖ»иҫ‘еҘ‘еҗҲ гҖӮ

йҖ»иҫ‘дёҠ пјҢ зҫҺеҖә收зӣҠзҺҮеҚҮй«ҳе…·жңүеҖ’еҗёжө·еӨ–жөҒеҠЁжҖ§зҡ„ж•Ҳжһң пјҢ е°ҶеҺӢеҲ¶дәәж°‘еёҒжұҮзҺҮиЎЁзҺ° гҖӮ зҫҺеҖә收зӣҠзҺҮеҚҮй«ҳиҝҳе°ҶеҪұе“ҚдёӯзҫҺжҒҜе·®зј©е°Ҹ пјҢ д№ҹдјҡеҺӢеҲ¶дәәж°‘еёҒиЎЁзҺ° пјҢ иҝҷдјҡеҜ№дәәж°‘еёҒжұҮзҺҮдә§з”ҹеҸҢйҮҚеҺӢеҲ¶ гҖӮдҪҶд»ҺеҺҶеҸІиө°еҠҝжқҘзңӢ пјҢ 6жңҲдёҠж—¬зҰ»еІёдәәж°‘еёҒжұҮзҺҮиө°еҠҝејӮеёёе№ізЁі пјҢ еҹәжң¬зЁіе®ҡеңЁ7.07йҷ„иҝ‘ пјҢ дјјд№Һ并没жңүеҸ—еҲ°еҪұе“Қ гҖӮ

еҺҹеӣ еңЁдәҺе…ӯжңҲд»ҪеүҚеҗҺ пјҢ еңЁзҫҺеҖә收зӣҠзҺҮеҚҮй«ҳзҡ„иғҢжҷҜдёӢ пјҢ дёӯеӣҪеӣҪеҖә收зӣҠзҺҮеҚҮй«ҳжӣҙеҠ иҝ…йҖҹпјҲйўқеӨ–еҸҚи¶…зҫҺеҖә收зӣҠзҺҮ50еҹәзӮ№пјү пјҢ дёӯзҫҺжҒҜе·®дёҚйҷҚеҸҚеўһеҜ№еҶІдәҶеҸҢйҮҚеҺӢеҲ¶ж•Ҳжһң пјҢ дҪҝеҫ—дәәж°‘еёҒжұҮзҺҮиЎЁзҺ°зЁіе®ҡ гҖӮ иҝҷе®һйҷ…дёҠжҳҜеңЁзҫҺе…ғеӣһжөҒзҡ„иғҢжҷҜдёӢ пјҢ жҢӨеҺӢдәҶе…¶д»–еӣҪ家зҡ„зҫҺе…ғжөҒеҠЁжҖ§е®һзҺ°дәҶдәәж°‘еёҒжұҮзҺҮзҡ„зЁіе®ҡ гҖӮ йҖ»иҫ‘дёҺеҺҶеҸІиЎЁзҺ°д»Қ然жҳҜеҘ‘еҗҲзҡ„ гҖӮиҝҷд№ҹж„Ҹе‘ізқҖ пјҢ еңЁзҫҺеҖә收зӣҠзҺҮдёҠиЎҢзҡ„иғҢжҷҜдёӢ пјҢ дәәж°‘еёҒеҸ—еҲ°еҸҢйҮҚеҺӢеҲ¶зҡ„йҖ»иҫ‘жІЎжңүй—®йўҳ пјҢ дҪҶеҸҜд»Ҙз”ЁдёӯзҫҺжҒҜе·®иө°йҳ”еҜ№еҶІ гҖӮеңЁеҚҒе№ҙзҫҺеҖә收зӣҠзҺҮеҶҚж¬ЎеҲӣеҮәж–°й«ҳзҡ„иғҢжҷҜдёӢ пјҢ еҰӮдәәж°‘еёҒжІЎжңүйўқеӨ–收зҙ§еҠЁдҪңпјҲй©ұеҠЁдёӯзҫҺеҚҒе№ҙеӣҪеҖәжҒҜе·®и¶…иҝҮ250еҹәзӮ№пјү пјҢ еҲҷжұҮзҺҮе°ҶеҸҢйҮҚжүҝеҺӢ пјҢ жұҮзҺҮзҹӯжңҹжңүиҙ¬еҖјйЈҺйҷ© гҖӮ笔иҖ…ж–Үз« еҹәдәҺйҖ»иҫ‘еҲҶдә« пјҢ дёҚдҪңдёәжҠ•иө„е»әи®®пјҒEND

жҺЁиҚҗйҳ…иҜ»

- еҘідәәйғҪвҖңиҜҘвҖқдёҠй»„зҪ‘пјҢз”·дәәйғҪеҸҜиғҪжҳҜзҗҙз«Ҙе’ҢжқҘдҝқ

- иҝҪеү§е°ҸиғҪжүӢ|жңүвҖңйҷҚзә§йЈҺйҷ©вҖқзҡ„4жүҖеҸҢдёҖжөҒ, е®һеҠӣжҺ’еҗҚдёҖзӣҙдёҚдёҚд№ұ, зЎ®е®һжңүдәӣеҗғдәҸ

- йЈҺйҷ©й«ҳ 收е…ҘйҷҚ еҸ°е•Ҷж’ӨзҰ»дёӯеӣҪеӨ§йҷҶе·ІжҲҗзҺ°е®һ

- еҶңжҠҖиҖҒеј |10жңҲиө·пјҢиҝҷ3дёӘиЎҢдёҡдёҠзҸӯзҡ„дәәжңүеҸҜиғҪйқўдёҙиЈҒе‘ҳзҡ„йЈҺйҷ©пјҢеёҢжңӣжІЎжңүдҪ

- зӨҫдјҡеӨ§зҲҶзӮ№|зЎ•еЈ«гҖҒеҚҡеЈ«дё“дёҡеӯҰдҪҚе°ҶйјҺеҠӣжү©жӢӣпјҢж„ҹи§үжүӢйҮҢзҡ„ж–ҮеҮӯиҰҒиҙ¬еҖјдәҶ

- жқЁеҚҺиҜ„и®ә|UFCжӢіжүӢе…јиҒҢй…’еҗ§дҝқе®үпјҢдёҖжӢіжү“зўҺйҶүжұүдёӢе·ҙпјҢйӘЁжҠҳжңүж°ёдёҚж„ҲеҗҲйЈҺйҷ©

- е°ҸеҢәй—ЁзҰҒиЈ…дәәи„ёиҜҶеҲ«пјҢйЈҺйҷ©еӨ§иҝҮ收зӣҠзҡ„жҠҖжңҜеҶ’иҝӣ

- дёӯеӣҪиҝ‘жңҹеҸ‘з”ҹжҲҳдәүйЈҺйҷ©жңүеӨҡеӨ§?зҫҺеӣҪ3еӨ§й•ҝзәҝжҡҙйңІйҳҙи°Ӣ

- еұұдёңзЁҺеҠЎеұҖдҝғзӮјжІ№дёҡиҖ…зјҙзәіжІ№д»·и°ғжҺ§йЈҺйҷ©еҮҶеӨҮйҮ‘

- иҠҜзүҮеӨ§и·ғиҝӣзҡ„жҠҖжңҜйЈҺйҷ©