е‘Ёжңҹ|ж–°дёҖиҪ®жҲҗй•ҝе‘Ёжңҹе·ІеҲ°пјҢиҝҷдёӘиЎҢдёҡи¶ҒеӨҚиӢҸдёҠжј”вҖңзҺӢиҖ…еҪ’жқҘвҖқвҖ”вҖ”й’ұзһ»з ”жҠҘ( дёү )

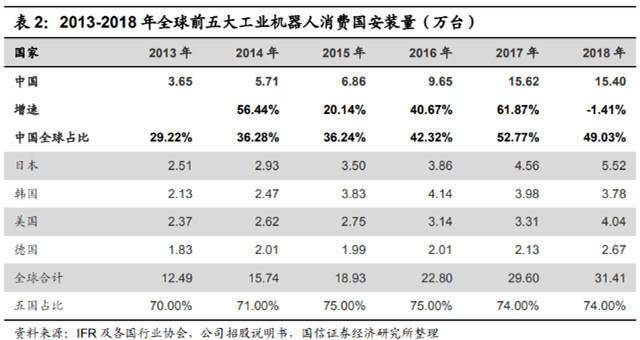

ж №жҚ®гҖҠдёӯеӣҪжңәеҷЁдәәдә§дёҡеҲҶжһҗжҠҘе‘ҠпјҲ2018пјүгҖӢ пјҢ йў„и®ЎдёӯеӣҪе·ҘдёҡжңәеҷЁдәәзі»з»ҹйӣҶжҲҗеёӮеңә规模2020е№ҙе°Ҷиҫҫ1042дәҝе…ғ гҖӮ ж №жҚ®иЎҢдёҡдёҖиҲ¬еҒҮи®ҫ пјҢ е·ҘдёҡжңәеҷЁдәәзі»з»ҹйӣҶжҲҗеёӮеңә规模дёәжңәеҷЁдәәж•ҙжңәеёӮеңә规模зҡ„3еҖҚ пјҢ йў„и®Ў2020е№ҙжңәеҷЁдәәж•ҙжңәеёӮеңә规模347дәҝе…ғ пјҢ еҲҷдёӯеӣҪжңәеҷЁдәәеёӮеңә规模1389дәҝе…ғпјҲжҠҳеҗҲ198дәҝзҫҺе…ғпјү гҖӮ

ж–Үз« еӣҫзүҮ

еҸҰдёҖж–№йқў пјҢ еҒҮи®ҫеҲ°2025е№ҙдёӯеӣҪиғҪеӨҹиҫҫеҲ°ж—Ҙжң¬е’Ңеҫ·еӣҪзҡ„е·ҘдёҡжңәеҷЁдәәеҜҶеәҰ пјҢ еҚі325дёӘеҚ•дҪҚ/жҜҸ1дёҮдәә гҖӮ жҢүжӯӨжөӢз®—еҲ°2025е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдҝқжңүйҮҸе°ҶиҫҫеҲ°198дёҮеҸ° гҖӮ

еҒҮи®ҫе·ҘдёҡжңәеҷЁдәә8-10е№ҙзҡ„дҪҝз”ЁеҜҝе‘Ҫ пјҢ еҲҷйў„и®ЎеҲ°2025е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәзҡ„й”ҖйҮҸе°ҶиҫҫеҲ°32.76дёҮеҸ° пјҢ 2019-2025е№ҙй”ҖйҮҸеӨҚеҗҲеўһй•ҝзҺҮдёә14% гҖӮ ж №жҚ®2020е№ҙе·ҘдёҡжңәеҷЁдәәзҡ„дә§йҮҸж•°жҚ® пјҢ йў„и®Ў2020е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәзҡ„й”ҖйҮҸ17.1дёҮеҸ° пјҢ еҗҢжҜ”еўһй•ҝ15% гҖӮ

ж–Үз« еӣҫзүҮ

йӮЈд№Ҳ пјҢ ж–°дёҖиҪ®еҸ‘еұ•е‘ЁжңҹдёӢ пјҢ иЎҢдёҡжңүе“ӘдәӣеҖјеҫ—е…іжіЁзҡ„й«ҳжҲҗй•ҝе…¬еҸёпјҹиҜ·зІүдёқжңӢеҸӢе…іжіЁеҫ®дҝЎе…¬дј—еҸ·вҖңйҒ“иҫҫеҸ·вҖқ пјҢ йҳ…иҜ»гҖҠй’ұзһ»з ”жҠҘзҷҪйҮ‘зүҲгҖӢ пјҢ иҺ·еҫ—й’ұз ”еҗӣеӣўйҳҹзҡ„жӣҙж·ұе…Ҙз ”з©¶ гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡ1гҖҒиЎҢдёҡй”ҖйҮҸеўһйҖҹж”ҫзј“гҖҒз«һдәүеҠ еү§пјӣ2гҖҒе®Ҹи§Ӯз»ҸжөҺдёӢиЎҢзҡ„йЈҺйҷ©пјӣ3гҖҒдёӢжёёеҲ¶йҖ дёҡжҠ•иө„дёҚеҸҠйў„жңҹпјӣ4гҖҒеӣҪдә§еҢ–иҝӣзЁӢзј“ж…ў гҖӮ

жң¬жңҹй’ұзһ»з ”жҠҘзҡ„еҸӮиҖғз ”жҠҘеҰӮдёӢпјҡ

дёҠжө·иҜҒеҲёпјҡе·ҘдёҡжңәеҷЁдәәиЎҢдёҡдё“йўҳжҠҘе‘Ҡпјҡе‘ЁжңҹеҸ еҠ жҲҗй•ҝ пјҢ е·ҘдёҡжңәеҷЁдәәиЎҢдёҡиҝҺжқҘж–°дёҖиҪ®дёҠеҚҮ

жӢӣе•Ҷ银иЎҢпјҡй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ дёҡ2020е№ҙеҚҠе№ҙеәҰи·ҹиёӘжҠҘе‘ҠпјҡзҺӢиҖ…еҪ’жқҘ

еӣҪдҝЎиҜҒеҲёпјҡжңәжў°иЎҢдёҡ2020е№ҙ8жңҲзӯ–з•Ҙпјҡе·ҘдёҡжңәеҷЁдәәдә§дёҡй“ҫжўізҗҶ

дёҮиҒ”иҜҒеҲёпјҡе·ҘдёҡжңәеҷЁдәәдё“йўҳжҠҘе‘Ҡпјҡе·ҘдёҡжңәеҷЁдәәдё“йўҳз»јиҝ°зҜҮ пјҢ еӨҚиӢҸжӢҗзӮ№е°ҶиҮі пјҢ иЎҢдёҡеүҚи·ҜеҸҜжңҹ

пјҲжң¬ж–ҮеҶ…е®№д»…дҫӣеҸӮиҖғ пјҢ дёҚдҪңдёәжҠ•иө„дҫқжҚ® пјҢ жҚ®жӯӨе…ҘеёӮ пјҢ йЈҺйҷ©иҮӘжӢ…пјү

жҜҸж—Ҙз»ҸжөҺж–°й—»

жҺЁиҚҗйҳ…иҜ»

![[е№іе®үе•Ҷдё№]гҖҗе…ЁиӯҰеӨ§з»ғе…өгҖ‘й«ҳж–°е…¬е®үеҲҶеұҖејҖеұ•е…ЁиӯҰеӨ§з»ғе…өиӯҰдҪ“иҫҫж ҮжөӢиҜ•](https://imgcdn.toutiaoyule.com/20200427/20200427060133795767a_t.jpeg)

- з”ҹзҢӘд»·ж ј|5ж¶Ё9и·ҢпјҒзҢӘд»·иҝһж¶ЁвҖңзҶ„зҒ«вҖқпјҢж–°дёҖиҪ®и·Ңд»·жҪ®жқҘиўӯпјҹзңӢдёҡеҶ…专家е’ӢиҜҙпјҒ

- еӣҪйҳІйғЁ|еҒңзҒ«д»…жҢҒз»ӯ4еҲҶй’ҹ дәҡзҫҺе°јдәҡе’ҢйҳҝеЎһжӢңз–ҶеҸ‘з”ҹж–°дёҖиҪ®еҶІзӘҒ ж–°еҒңзҒ«еҚҸи®®еҶҚйҒӯз ҙеқҸ

- жө·еіЎеҝ«и®Ҝ|з”ҡиҮіжҸҗеҮәиӯҰе‘ҠпјҢж–°дёҖиҪ®дјҡи°ҲдёҚж¬ўиҖҢж•ЈпјҒеҚ°еәҰиҰҒжұӮдёӯеӣҪе…ҲиЎҢж’ӨзҰ»

- 第дёҖиҙўз»Ҹ|з®Ўж¶ӣпјҡеҜ№дәҺвҖңжұҮзҺҮж–°е‘ЁжңҹвҖқе®ң敬иҖҢиҝңд№ӢдёЁжұҮжө·и§Ӯж¶ӣ

- е®үеҫҪ|е…үдјҸеӨ§зҷҪ马жғЁйҒӯи·ҢеҒңпјҒиөҡй’ұе‘Ёжңҹз»“жқҹдәҶпјҹ

- 第дёҖиҙўз»Ҹ|еӣ з–«жғ…йҒҮж–°дёҖиҪ®дёӢж»‘ пјҢвҖңжө·ж·ҳеҘ¶зІүвҖқзӘҒ然дёҚйҰҷдәҶпјҹ

- жқҝеқ—|жғ…з»Әе‘ЁжңҹжҲ–иҝҺжқҘжӢҗзӮ№пјҢдёӨеёӮд»…дёӨ家иҝһжқҝиӮЎпјҒеҶӣе·Ҙжқҝеқ—йҖҶеҠҝжҙ»и·ғ

- ж°‘з”ҹи§ӮеҜҹеҺ…|ж–°дёҖиҪ®иқ—зҒҫжҲ–жқҘиўӯпјҢйқһжҙІиҜҘдҪ•еҺ»дҪ•д»ҺпјҢйқһжҙІвҖңжҮ’зҷҢвҖқеҶҚзҺ°

- е·ҙеЎһзҪ—йӮЈ|1-2пјҒзҡҮ马йҡ”з©әйҒӯйҮҚеҲӣпјҢдёўжҺүиҘҝз”ІжҰңйҰ–дҪҚзҪ®пјҢдёӢдёҖиҪ®зҒ«жӢје·ҙиҗЁ

- еұұдёңйІҒиғҪ|зҹӯзҹӯ3дёӘе°Ҹж—¶пјҢеӣҪе®ү3еӨ§еҘҪж¶ҲжҒҜпјҒжҷӢзә§дёӯи¶…4ејәзЁідәҶпјҢйІҒиғҪжҲ–йҒӯйҒҮдёҖиҪ®жёё