充电桩这么好的生意,为什么没人做( 二 )

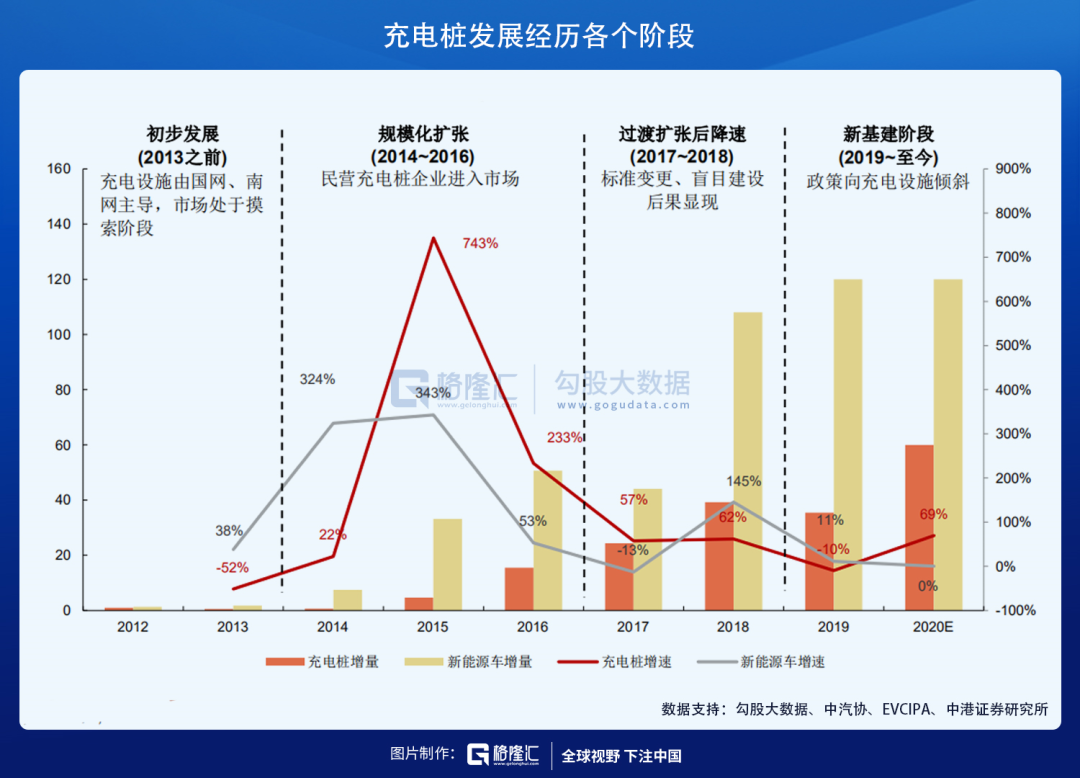

在2013年之前 , 新能源车多以公共汽车或内部用车为主 , 充电桩行业市场规模不用太大 , 也能满足使用的需求 , 当年新能源车销量仅1.3万台 , 而充电桩增量为4500台 。 但到了2014年 , 随着各类社会资本涌入 , 行业形势迅速向好进入规模化发展阶段 。2014年5月 , 国家电网宣布全面开放分布式电源并网工程 , 以及慢充、快充等各类电动汽车充换电设施市场 。 2014年11月《关于新能源汽车充电设施建设奖励的通知》出台 , 首次将新能源汽车购置环节与充电设施补贴挂钩 , 进一步提升充电桩建设积极性 。重赏之下 , 民营资本跑步加入充电桩的建设、发展 , 充电桩行业一派欣欣向荣的景象 。2014~2016年充电桩增速分别达到惊人的22%、743%、233% 。 在一些大型商超、酒店或是医院的公共停区域 , 一排排的充电桩如雨后春笋般出现 。

政策东风已经搭起了一条全新的赛道 , 企业加紧跑马圈地、开疆扩土才能获得未来盈利的客户基础才是当务之急 , 一如最初的共享单车行业 , 一如最初的线上叫车APP行业 。虽然一开始的冲刺阶段让企业忽略了一些质量问题 , 例如充电桩建造标准不一 , 质量参差不齐 , 工业化时代“先扩张后优化”的老路还在左右着这一新兴赛道的逻辑 , 但游戏的规则就是这样 , 就连“百米飞人”刘翔都难免在比赛中带翻几个栏架 , 先冲到终点的才是冠军 。当时蓬勃生长的充电桩行业之上 , 还催生了一些新颖的商业生态 。2016年前后诞生了共享汽车这个特殊的产物 , 尽管后期由于共享汽车行业资产负担重 , 盈利模式较为单一 , 行业很快就完成了洗牌……同时 , 越来越多的人开始关注充电桩的使用、投资、行业信息 。 只要打开微信搜索“充电桩”三个字 , 就能找到大量的小程序和公众号 , 虽然这些信息平台最后都变成了僵尸号、带货号 。(2)这便是充电桩行业最好的时代 , 也是最坏的时代 。在增幅猛翻七倍的2015年 , 易事特新能源车充电桩等相关营收超过9500万元 , 同比增长四十多倍 。 有的人欣喜若狂、奔走相告:电动车的充电基础设施建设爆发年来了!却也是在这一年 , 充电桩公司特锐德的充电业务板块投资总额约10亿 , 亏损6000万元;另一家公司奥特迅营收减少95%、净利润减少86% , 公司表示 , 新能源电动汽车充电等新兴业务前期投入较大 , 暂不能产生与之相匹配的营业收入 。

还是在这一年 , 野蛮生长的充电桩行业迎来了一场疾风骤雨 。新修订的《电动汽车传导充电系统 第一部分:通用要求》等5项国家标准出台 , 在安全性、兼容性等多方面做出了详细的规定 , 为跑马圈地时期搭建的“空中楼阁”来了一次“釜底抽薪”——当时财务压力已经很大的充电桩企业 , 突然陷入困境:对于那些已建成但不合规的充电桩 , 由于充电桩属于重资产行业 , 要继续运行必须额外再花费大笔资金来调整;要放弃这些资产却又形同“杀跌”“割肉” 。 此前建成的不符标准的充电桩接口全部作废 。而那些合规的充电桩当中 , 由于有相当数量没有完全符合消费者的需求 , 导致使用率维持在不乐观的低“水位” , 充电桩毛利率始终上不去 。截至2019年的数据显示 , 包括北京、上海这些一线城市在内的中国省级行政单位 , 公共充电桩使用率普遍偏低 。 北京和上海的公共充电桩虽建设规模大 , 保有量均超过5万台 , 但使用率仅为1.8%、1.5% 。 只有陕西、四川、广东达到了5%以上 , 其中陕西的水平为全国最高 , 达到了可观的9.8% 。 而四川、陕西的使用率较高主要原因还在于当地公共充电桩主要为公交车充电所需 。

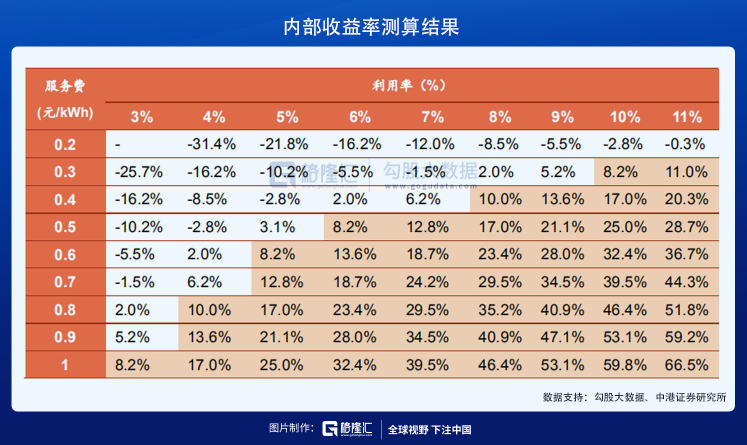

根据研究及股测算 , 当充电桩使用率低于5%的水平时 , 充电桩作为重型资产将影响相关企业的内收益 , 而企业为了存续就不得不向其他方面转嫁成本 , 例如将每千瓦时的服务费提高到0.5元以上 。然而哪个消费者心中没有杆秤呢?简单的供需曲线已经说明过这个问题——价格越高 , 消费者越不会买你的产品 。 如此一来 , 一切企业便陷入了越贵约没不出去、越卖不出去越贵的恶性循环中 。商业模式倒塌带来巨大财务压力 , 许多早期发展失衡的企业不堪重负 。中国充电桩公司数量从2017年到达1000家的巅峰开始 , 到2019年只剩下100多家 , 大约只用了2年 。(3)充电桩行业 , 并不是一个可以放任不管的行业 。对充电桩行业成长 , 有赖于新能源车规模化市场的不断发展;数据上看 , 在2019~2020年这个新能源车补贴退坡、总体产销增速放缓的困难节点上 , 悲观的预期推动充电桩建设进入低速增长期 。而新能源汽车的产销量 , 反过来也受制于充电桩等配套设施的发展速度、质量 。 当前充电桩的技术水平和建设进度 , 尚不能完全打消消费者的里程焦虑 , 势必对消费者的购买欲形成掣肘 。正如理想汽车创始人、CEO李想说的那样 , 对于新能源车企来说 , 充电已经成为决定服务甚至销量的一部分 。中国新能源汽车行业正处于通过高质量发展实现“弯道超车”的关键时间节点上 , 此外 , 2020年在新冠疫情的影响下 , 中国经济面临巨大的下行压力 , 被纳入新基建范畴的充电桩产业 , 更有望成为拉动经济增长、在美国技术“封锁”中向全球价值链上游突破的一项重要举措 。可是面对如今的泥潭 , 中国充电桩行业该如何走?是否已经积重难返?三、激情退却后 , 路要怎么走就像科幻小说《三体》中面对“三体星人”入侵的危机时 , “地球三体组织”分裂成拯救、降临、幸存三大派系一样 , 对于充电桩行业前路的迷茫 , 当下的市场为谋出路 , 浮现出了几个充电桩模式的“流派” 。(1)“快充派”旨在提升充电速度 , 进而提充电桩的便捷性 , 让变得跟加油一样方便 。加油站的体系相当成熟 , 拥有良好的覆盖 , 以至于燃油车主很少因断油而产生里程焦虑;即使需求高峰出现排队的状况 , 鉴于每辆车加油的平均时间也不过几分钟 , 车主知道 , 很快就会轮到自己 。虽然目前中国充电桩数量也比较充足 , 但燃油车相比与新能源车动辄几十分钟、一个小时的充电时间 , 续航焦虑的确小很多 , 根源在于车主对于加油的时间、机会成本有比较稳定的预期 。快充建设仍滞后于新能源汽车市场的发展 。此前由于直流快充的建设成本高 , 民营资本对这种类型的充电桩建设比较少 , 截至2019年的统计显示 , 中国快、慢充电桩保有量比例大约为4:6 , 当年的增量也是4:6 。不过随着充电桩和动力电池技术的演进 , 目前直流快充的电功率在保证电池寿命不受影响的前提下实现上涨 , 相应的成本却在下降 , 2019年直流充电模块成本价格最低降至0.4元/W , 其中充电模块作为充电核心设备 , 成本占比达到50% 。

推荐阅读

- 奥巴马否认在美新政府任职:这么做,米歇尔会离开

- 特朗普承认拜登赢了?其实是这么回事

- 环球时报:特朗普承认拜登赢了?其实是这么回事

- 第一营销学派|能在职场上如鱼得水般混得好的人,无非是做到了这3点,你也可以

- 农村取快递为何这么难!专家道出真相

- 媒体冷待特朗普提诉讼 20年前却不是这么回事

- 充电器长期不拔会引发火灾,是真的吗?

- 安静是你最好的选择

- 被点名批评!人艰不拆,还能不能用?

- 冷空气|珍惜这个晴好的双休日,阴雨即将上线