A股不是不挣钱,而是不能躺着挣钱

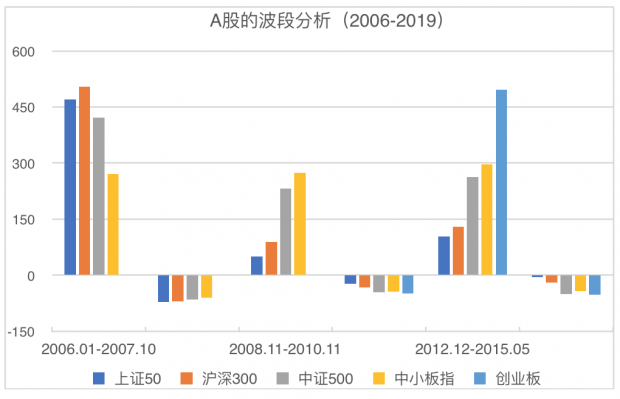

股票是在最常见 , 最熟悉的投资工具 , 我们一共讲了8讲 。 通过8堂课 , 破除对股票的一些误解 , 开始正确认识股票 。工欲善其事 , 必先利其器 。 在课程的第二部分 , 我们开始介绍常见的投资工具 , 首先介绍的股票 。股票是大家最熟悉的投资工具 , 误解也最多 。 希望这部分的内容 , 可以破除你对股票的一些误解 , 走上正确认识股票的道路 。关于股票 , 我们一共讲了8讲 , 围绕六个问题展开 。一、我们买股票 , 到底买的是什么?我们买股票 , 买的可能是两种东西 , 一种是现在的现金流 , 也就是盈利和分红 , 另一种是期望 , 也就是对未来盈利和分红的预期 。 如果这个期望被市场认可 , 就会表现为股价上涨 。一些现象级的企业 , 比如微软和亚马逊 , 很长时间都不分红 , 但是股价上涨很多 , 投资者获利很大 。 更有意思的是 , 微软2004年进行商业史上最大规模的分红之后 , 股价却长期低迷 。所以 , 判断一个公司好不好 , 不能简单看是否分红 。 分红不一定好 , 不分红不一定不好 。 一个公司如果有很多投资机会 , 就不应该进行分红 , 而是应该把资金拿来投资 , 把握增长机会 。 这时候分红 , 相当于割自己的肉 , 喂给自己吃 , 因小失大 。二、如何判断股价的高低?有的股票股价很低 , 是不是很便宜?有的股票单价很高 , 为什么还一路上涨?市场上一些很便宜的股票 , 比如1元股和仙股 , 都经历过大幅的下跌 , 反映出基本面的问题 , 风险很大 。 厨房里不会只有一直蟑螂 。 不能轻言一个公司已经跌到底了 , 股价会大幅反弹 。另一方面 , 一些价格很高的股票 , 往往是因为业绩好 , 或者暂时业绩一般 , 但是被市场看好发展潜力 , 完全可能进一步上涨 , 实际上反而很便宜 。 衡量股价是否贵 , 不应该看绝对价格水平 , 至少应该锁定基本面 , 看相对估值水平 。但是只看相对估值水平 , 也是不够的 。 估值高低和未来回报率的高低 , 并没有必然的关系 。 很多高估值的股票未来回报率很高 , 比如腾讯 , 恒瑞医药 , 贵州茅台等等;也有一些估值很低 , 但是涨幅很好的股票 , 比如万科、格力电器、招商银行 。 这里面最重要的经验是 , 估值水平只是一个参考指标 , 选股票没有“一招鲜 , 吃遍天”的招数 。三、市场上股票那么多 , 我们怎么样快速了解市场情况?这个不难 , 这个工具就是股票指数 , 帮你在股票的海洋里快速巡航 。 关于股票指数 , 你只需要知道“334” , 就是股票指数的“三个功能”、编制股票指数的“三大要素” , 以及股票指数的“四大类别” 。 了解这“334” , 你对股票指数就知道得差不多了 。 其中的技术细节很多 , 不一定要全知道 。四、股票价格的涨涨跌跌 , 到底是怎么决定的?这个问题很重要 , 我帮你把股价涨跌的因素分为三类 , 分别是:(1)宏观全局因素;(2)中观板块因素;(3)微观个股因素 。和这三类因素对应的 , 是投资股票的三类风险 , 分别是:(1)系统风险 , (2)板块风险 , (3)个股风险 。 其中系统风险是不能分散的 , 板块风险和个股风险是可以分散掉的 。 这种风险的分解不是文字游戏 , 而是有很实际的指导意义 。1. 在投资的时候 , 你要思考一下 , 你的收益来自哪里 , 你愿意承担哪一种风险 。2. 你不愿意承担的风险 , 有没有办法分散掉 , 或者对冲掉 。五、A股到底挣不挣钱?关于这个问题 , 有一个很流行的误解 , 就是A股不挣钱 , 股民都是等待被收割的韭菜 。 其实 , 并非所有股民都是韭菜 。 通过深入学习股市的规律 , 散户是可以在股市上实现财富增值的 。 而且 , 并不需要频繁操作 , 而只需要深入学习 , 建立自己的投资规则 , 就可以做时间的朋友 。通过梳理历史数据我们发现 , A股不是不挣钱 , 而是不能躺着挣钱 , 需要一点技术含量 , 板块之间 , 波段之间差异很大 。 根据历史数据 , 我们把2006年以来的A股涨跌分为6个波段 , 每个波段2年左右 。 从数据上看 , A股“牛短熊长”的说法并不成立 。

长期看 , 小股票比大股票回报率高 。 波段看 , 上涨的时候 , 小股票涨的多 , 下跌的时候 , 小股票跌得也多 。在A股挣钱有三大法宝:选股 , 选板块 , 选波段 。六、什么样的股票回报率高?通过梳理历史数据 , 挖掘底层逻辑 , 我们发现特别需要关注三个行业 , 分别是:(1)消费;(2)医疗;(3)科技 。 这三大行业 , 都有坚实的底层逻辑 。1. 消费行业的底层逻辑 , 是中国的持续经济增长 。 14亿人口中 , 大部分还是中低收入人口 , 消费升级是持续进行的过程 , 会持续很长时间 。 过去基础消费的涨幅好 , 未来可选消费的涨幅可能较大 。2. 医疗行业的底层逻辑 , 是收入增长背景下的人口老龄化 。 收入增长了 , 医疗需求自然就增加 。 而且 , 老龄化背景下 , 预期寿命延长 , 老年人口占比增加 , 医疗需求就进一步增加 。 对于老年人而言 , 医疗是最重要的支出 , 而且弹性很小 。对于消费和医疗行业 , 因为品牌粘度大 , 产品标准化程度高 , 企业经营抗周期能力强 , 所以整体上企业的护城河比较宽 。 如果你要选个股的话 , 现在的龙头企业就是比较好的备选 。消费和医疗行业很多是2C行业 。 2C行业还有一个特质 , 就是拥有“隐性”的银行牌照 , 抗周期风险能力强 。 历史数据上看 , A股很多股票有100倍以上的涨幅 , 其中大部分是2C的企业 。3. 信息行业的底层逻辑 , 是在我国产业升级的背景下 , 世界又恰好处于第四次工业革命的前夜 。 两大因素叠加作用 , 信息技术行业有很大的发展潜力 。股票是大家很关心的投资工具 , 但是很多人一知半解 , 甚至有很多误解 。 通过回答这六个问题 , 我给你澄清误解 , 希望帮你找到理解股票的正确方向 , 开始正确理解股票 。课程中有很多逻辑细节 , 希望你反复收听 。问答精选很多问题的回答在评论区中 , 可以到课程评论区去看(“小鹅通助手”APP可以后台连续播放 , 也便于找到课程 , 建议下载使用) , 这里重点回答代表性问题 。Q1:老师 , 以前没买过股票 , 通过亚马逊的例子理解了一些公司不分红 , 但回报率可以很高 , 以及您提到的分红且回报率高的公司 , 这些都容易理解 。 想请问老师 , 为什么有的分红很高 , 但是回报率会很低呢?这是什么逻辑?简答:为了理解这个问题 , 可以想想工商银行 , 中国石油等大蓝筹股票 。 这些股票分红很不错 , 但是股价表现很一般 , 中石油甚至大幅下跌 , 最后股票的回报率并不好 。 主要的原因可以归为三类:(1)成长性不高 。 比如工商银行 , 已经是巨无霸了 , 很难成长 。 因为买股票买的是成长 , 所以这类股票不受青睐 。 (2)风险较大 。 市场认为中国经济在减速 , 银行坏账率高 , 风险较大 , 因此避开银行股 。 (3)公司治理 。 大蓝筹股票公司巨大 , 而且往往是国企 , 市场比较担心公司治理问题 。Q2:老师 , 股票回购可以看作是分红的一种方式吗?如果采用“优先融资顺序”的思路来考虑 , 股票回购是不是比分红更能代表公司看好自己的长远发展呢?简答:这是个很好的问题 。 回购和分红是两种回报股东的方式 , 因为细节上的差异 , 不太好把回购看作是分红的一种方式 。 分红是直接发现金 , 股东直接拿到钱 。 回购是用现金买股票 , 股东可以把股票卖回去 , 买家入场还会带来股票上涨 , 间接回馈股东 。 有时候 , 回购会被解读为管理层看好公司发展前景 , 从而导致股价的进一步上涨 。但是现实情况比较复杂 , 还有其他因素 。 比如 , 有时候大量回购会被解读为管理层找不到好的投资机会 , 这时候并不一定是好消息 , 课程中提到的微软的例子就说明了这个 。再比如 , 有时候管理层是大股东 , 这样回购就牵涉到管理层的利益问题 , 市场会分析里面的利益冲突 。 如果管理层持有大量期权 , 回购可能是为了抬高股价 , 涉及到股价的操纵 。 所以 , 要具体分析 , 不能说回购就一定是好事情 。 这些细节的存在 , 提醒我们还是把分红与回购分开来看好一点 。Q3:为什么说发行面值都是1元?但很多新股发行价都不止 。 难道是两个概念吗?简答:股票发行面值和发行价是两个概念 , A股的发行面值都是1元 , 发行价可以高很多 。 新股上市第一天的交易价格 , 波动更大 。 一般来说 , 发行面值没有太大实际意义 。Q4:老师 , 我对市盈率的看法 , 就好比商品是否打折 , 投资股票主要看能不能保持长期快速增长 , 就好比买的商品好不好 。 如果商品好又打折的话 , 那就太划算啦 。简答:这个比方很有意思 , 我们可以用来进一步理解市盈率 。商店里的商品明码标价 , 打折你看得见 。 但是 , 股票不是明码实价的 , 合理估值也不好确定 , 打了折你也不一定知道 。 所以 , 如果把股票估值比作商品打折 , 你要注意两种情况:(1)打折之前 , 先把价格炒到虚高 , 然后说很便宜了 。 就像是商店里先把价钱翻一倍 , 然后给你5折 , 其实并没有打折 。 (2)有的商品其实不错 , 但是营销不好 , 市场就是不认账 。 如果能提前布局这样的价值股 , 你就赚到了 。 前面这种情况 , 是我们要防范的 。 后面这种情况 , 是我们要寻找的 。Q5:有的股票的市盈率是负数 , 是什么意思?简答:负的市盈率 , 是因为那一年企业的盈利是负的 , 也就是企业是亏损的 。 因为价格总是正数 , 盈利是负数 , 这时候算出来的市盈率就是负数 。 这时候 , 市盈率这个指标没有意义 , 一般也不计算 , 用缺失值表示 。 有的软件显示负数 , 是没有设置缺失值 。Q6:我们看公司的市盈率是看静态市盈率 , 还是动态市盈率?市盈率(TTM)是什么意思?简答:动态市盈率是目前价格和未来12个月的预期利润的比值 , 静态市盈率是目前价格和过去1年利润的比值 。 比较而言 , 静态市盈率好计算 , 拿现成的历史数据算一下就好 。 动态市盈率复杂一点 , 需要预测未来1年的盈利 , 这个预测总有主观的成分 。市盈率(TTM)就是静态市盈率 , 其中的TTM(Trailing Twelve Months)是滚动12个月的意思 , 就是用过去12个月的盈利和现在的价格计算 。 比如 , 到了今年的下半年 , 就用去年下半年和今年上半年的累积盈利来计算市盈率 , 而不是去年全年的盈利 。 这样的好处 , 是用最新的12个月 , 而不局限于日历的年度 。动态市盈率和静态市盈率哪个好呢?这个不同的人有不同意见 。 我一般看静态市盈率 , 然后参考盈利预测 。 这样的好处 , 是避免预判未来的盈利 , 算出来的数是确定的数 。 至于盈利预测 , 因为总有主观成分 , 拿来做参考就好 。不管如何 , 市盈率都只是一个参考指标而已 , 看看大致数量范围就好 , 不用太精确 。 模糊的正确 , 比精确的错误要好 。Q7:行业指数和概念指数如何区分?老师举例的概念指数里的科技龙头指数 , 在我看来就是行业指数 。简答:行业指数和概念指数是有重合的 , 区别在于行业指数比较固定 , 是按照主要的行业分类办法编制的 , 而概念指数较为灵活 , 新概念出来了 , 很快就可以有概念指数 , 概念指数的迭代也比较快 。另外 , 很多行业指数都有对应的基金 , 甚至有ETF基金 。 而概念指数因为迭代快 , 可能还没有对应的基金 。 比如课程里说到的wind概念指数 , 很多都没有对应的基金 。Q8:徐老师 , 您好 , 请教两个问题 。 (1)为什么08年金融危机过后 , 2008.11到2010.11时中小板指表现如此亮眼?一般逻辑可能认为金融危机过后 , 首先日子不好过的是小企业 , 即使货币政策宽松 , 小企业也很难拿到钱 。 (2)2008年后的中小板指数的表现 , 对当下有什么借鉴和指导建议?可以多配置点中小盘的股票吗?多谢!简答:一般来说 , 我国的中小企业能够拿到的资源比较少 , 不仅包括信贷支持 , 还包括各种政策的支持 。 不过 , 大的危机之后政策比较宽松 , 中小企业会得到较多政策支持 , 表现会好一点 。 而在政策紧缩阶段 , 中小企业能够得到的资源会更少一点 , 大企业得到的资源会更稳健一些 , 这时候反而利好大股票 。 2019年以来的这一轮宽松 , 创业板的表现相对更好 , 背后也有这个逻辑 。Q9:徐老师您好 , 我想问一个问题 , 我听您的课和报告很久了 , 自己也差不多形成了一个自己的小思路 , 基本上可以肯定地说对绝大多数人来说买指数最好了 。 但是如果大家都这样操作了 , 岂不是都能挣钱了?或者还能赚钱吗?简答:这里面涉及到一个根本的判断:股市是零和游戏吗?如果你认为股市是零和游戏 , 你挣钱就是别人赔钱 , 或者说大家不能一起挣钱 , 那么你的问题是成立的 。 然而 , 长期来看 , 股市并不是零和游戏 , 你挣的是趋势上涨的钱 , 大家是可以一起挣钱的 。很多人认为股市是零和游戏 , 这是因为过于看重短期的涨跌 , 忽视了长期的趋势 。 中国股市从无到有 , 现在沪深总市值超过70万亿人民币 , 肯定很多人挣了钱的 , 关键是谁能跟对趋势 。 对于大多数投资者而言 , 很难在短期的波动中挣钱 , 还是要看对趋势 , 挣趋势的钱 , 做时间的朋友 。Q10:老师课上说系统风险是不能分散的 , 但是站在更大的角度看 , 是不是也可以分散?比如全球配置资产 , A股港股美股日股欧股综合配置 , 就分散了风险 。简答:这个问题涉及到如何定义“系统风险” , 与资产配置的范围有关 。 站在国内资产配置的角度 , 中国的系统风险是无法分散的 。 站在全球配置资产的角度 , 中国的系统风险是可以通过持有境外资产分散的 , 但是这时候 , 全球系统风险依然是无法分散的 。Q11:请问老师 , 从哪里可以获得比较准确的个股板块划分呢?简答:较大的券商都有不错的行业板块分类 , 比如中信证券 , 国泰君安 , 另外万得的行业分类也可以 。关于这个行业分类 , 其实不用太细挑 , 因为只是一个参考 , 用来掌握不同行业的大致表现 , 看自己顺手的就好 。 如果要挑选个股 , 看完了行业分类还要仔细看单个股票 。Q12:你好!徐老师 , 读过了一些书 , 听过了很多道理 , 也理解资产配置的意义 , 但是主要是人性这一关太难 。 巴菲特讲人们贪婪我恐惧 , 人们恐惧我贪婪 , 这简简单单一句话根本做不好 , 我们离股市越近就越做不到 。 本来计划好的配置 , 做着做着股票的仓位就高起来了 。 昨天讲短期看情绪 , 情绪对业绩的影响很大 。 有时知道市场短期情绪过热了 , 可依然怕错过更大的行情 , 最后动作严重变形 , 知道跟做到完全是两码事 。 所以我常讲 , 欲望之下每个人都是情绪的奴隶 。 不知徐老师有没有破解之道?简答:你说的非常到位 , 知道和做到是两码事 。 很多投资者都知道情绪的重要性 , 但是很难驾驭自己的情绪 , 常常是情绪的奴隶 。知行合一很难 , 有时候是因为认知还没有到位 。 在这个意义上 , 知是大于行的 。为了破解这个问题 , 你可以这样想一下:为什么情绪会左右你?原因可以有两个:(1)你太在乎;(2)你的分析无法给你清晰确切的答案 。 太在乎可能是因为仓位太重 , 或者对短期的回报看的太重 , 甚至有赌博的心态 , 希望很快可以得到很高的回报 。 坦白说 , 期望太高的话 , 很容易扰乱分析 , 影响情绪 。课程中我们反复强调长期稳健的收益 , 不是因为我们不看重短期收益 , 而是因为短期收益很难分析判断 , 更难控制 , 受到很多随机因素影响 。 太注重短期回报 , 只能徒增烦恼 。 反过来说 , 即便短期你实现了很高的收益 , 你也要明白那往往是运气 , 并不是你的英明神武 。 这样想 , 可以帮助你摆正心态 , 明白长期稳健的收益才是投资者应该追求的 , 可以追求的 。第二个原因是你的分析无法给你清晰确切的答案 , 因此你才焦虑 , 这也和长短期的考量有关 。 市场的短期波动 , 是很难分析的 , 很难得到清晰的答案 。 相对而言 , 长期的趋势有比较确定性的驱动因素 , 可以得出清晰的答案 。 因此 , 之所以看不清 , 往往还是因为太看重短期 。你还可以退一步想 , 投资是做自己懂的事情 , 不懂的部分不碰就好 , 徒增焦虑 , 而且于事无补 。 因此驾驭情绪最根本的破解之道 , 还是积累知识 。 当你积累够了 , 你就知道什么时候应该贪婪 , 什么时候应该恐惧 。 如果你问的是速成的捷径 , 我真没有 。 人世间很多所谓的捷径 , 最后都引向深渊 。Q13:徐老师 , 有点不太理解 , 比如一边买股票 , 一边卖空大盘对冲 。 一正一负风险是小了 , 可以收益不也是抵消了吗?简答:这个问题很有代表性 , 很多同学都问到 。 简单说 , 如果既看好个股 , 也看好大盘 , 就不要对冲 。 如果看好个股 , 但是担心大盘向下调整 , 就可以对冲 。 对冲的意思 , 是去掉风险 , 挣看好的那部分的钱 。另外 , 对冲操作比较复杂 , 也有一定的成本 , 一般是专业的投资者才使用 。 经验不多的投资者 , 比如5年或者10年以下 , 不建议进行对冲操作 , 还是长期持有或者基金定投稳妥一些 。 另外如果资金量很小 , 也没有必要做复杂的对冲操作 。 具体的操作建议 , 参见投资实务部分 。Q14:有一个问题请教老师:关于2C企业品牌忠诚度高 , 但在食品饮料选择上 , 两代人之间还是存在喜好不同 , 之前涨得特别多的一些品牌 , 会不会就被现在年轻人喜欢的一些新品牌替代呢?简答:挺好的问题 , 分两个角度看 。第一 , 消费市场很大 , 人们的喜好不同 , 所以新品牌有空间 。 新品牌如果成功 , 建立了客户粘度 , 很快就可以变成老品牌 。第二 , 其实老品牌也可以做研发 , 开发适合年轻人口味的新产品 。 由于老品牌有经验 , 有实力 , 只要思路对 , 在开发新产品上并不吃亏 , 在竞争中并不占劣势 。 比如可口可乐 , 这么多年了 , 依然屹立不倒 。 如果老品牌不思进取 , 产品老旧 , 年轻人不喜欢 , 那是管理上的问题 。 总体上看 , 2C企业的护城河 , 还是很宽的 。Q15:新时代的消费可能不只是吃喝 , 对信息的消费成为新的消费替代品 , 请问徐老师 , 有没有这种可能?简答:这是个很好的角度 , 我们需要认真定义一下“信息成为消费品” 。 我们消费信息 , 有时候是直接消费资讯 , 本质是一种学习或者娱乐 。 还有的时候 , 是借助资讯消费相关的商品或者服务 。 这时候 , 资讯是一种工具 。 这两种资讯消费 , 在现实中都有 。Q16:徐老师 , 万科股票才20几元 , 300倍是怎么算的?简答:计算股票回报的时候 , 要考虑分红送股等等 , 也就是看“复权价格” 。 考虑复权之后 , 现在万科的股价是4000元左右 , 而不是20多块 。 复权对计算短期股票回报影响不大 , 但是对于计算长期回报 , 影响可能非常大 。复权分为前复权和后复权 。前复权就是“向前复权” , 以现在价格为准 , 考虑分红送股 , 计算之前的可比价格 。后复权就是“向后复权” , 以历史价格为准 , 考虑分红送股 , 计算现在的可比价格 。一般来说 , 前复权会压低历史价格(因为有分红) , 后复权会抬高目前价格 。Q17:老师 , 我认为标准化程度高并不是决定性优势 , 关键在于品牌效应 , 和稳定的现金流 。简答:产品标准化之后 , 可以大幅降低成本 , 提高利润率 , 实现稳定的现金流 , 进一步增强品牌效应 , 提高竞争力 。 所以 , 产品标准化不是孤立的 , 而是和品牌效应 , 稳定现金流 , 产品竞争力分不开的 。 很多时候 , 产品标准化的重要性 , 被低估了 。Q18:以前以为科技类股票的涨幅应该很高 , 出乎意料的消费类和医疗类企业涨幅很高 。 往后看二十年 , 我是不看好白酒类股票 , 我觉得现代人的喝酒习惯逐步在改变 , 喝酒的年轻人比例越来越低 。简答:这个不太确定 。 烟酒都是伴随人类千年的产品 , 大家都知道有害健康 , 但是还是很流行 , 背后应该有很深的道理 , 可能不会一下子改变 。比如抽烟的人 , 很可能知道抽烟有害健康 , 依然很多人抽烟 。 原因我不是很清楚 , 但是不太敢说以后的人就不抽烟了 。 再比如白酒 , 其实上了一点年纪的人 , 大多喜欢喝白酒 , 因为啤酒对代谢速度要求比较高 , 不太适合中老年人 。投资研究中有很多细节的知识 , 各行各业的特征都很重要 , 需要大量阅读思考才能掌握 。 一般而言 , 我相信存在的事情背后必有道理 , 存在很久的事情背后你可能有很深的道理 。 除非做了很深入的分析 , 做了反复的斟酌判断 , 我一般不会说存在很久的事情会轻易改变 。留言中 , 很多同学讲到股票不好挑 。 比如 , 一位同学问到如何识别乐视与亚马逊 , 如何判断一个不分红的公司是否真的有前途 。 再比如 , 一位同学说选股票就是选“三好学生”:好公司 , 好行业 , 好价格 , 但是如何选到“三好学生”很难 。 再比如 , 有位同学问到如何理解公司的本质 , 如何分析公司治理问题对股价的影响 。这些问题比较大 , 几句话说不清楚 , 市场上误解也很多 , 以后找时间专门讲 。徐远北京大学国家发展研究院金融学副教授 。 现世读书人 , 北大教书匠 , 身隐于闹市 , 心遁于远方 。

推荐阅读

![[林心如]女明星曝出富商陪睡价位表,林心如竟是头牌?本人机智回应显情商](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/upload/2020/744af49c24ff91e3cd5b34585d10e06d.jpg)

- 猜猜哪几首诗不是人写的?

- 城区禁止遛狗、三次就捕杀,权力是不是任性了?

- 车辆知多少|杨幂挑战新发型丸子头,差点没认出来,网友:确定不是18岁?

- 特朗普传记作家:他终将如愿 但不是政治而是...

- 河南新乡石婆固镇宅基地改革,女儿不是人?

- 致拜登的粉丝们,跨国公司不是好心肠的慈善家

- 媒体冷待特朗普提诉讼 20年前却不是这么回事

- 美著名律师:拜登当不上总统 而是入狱

- 不是死人投的票

- 时间银行川叫兽|给你100万,你打算怎么花?穷人最缺的,根本不是这4样东西!