同比增长|汪涛:9月经济继续复苏,三季度GDP增长4.9%( 二 )

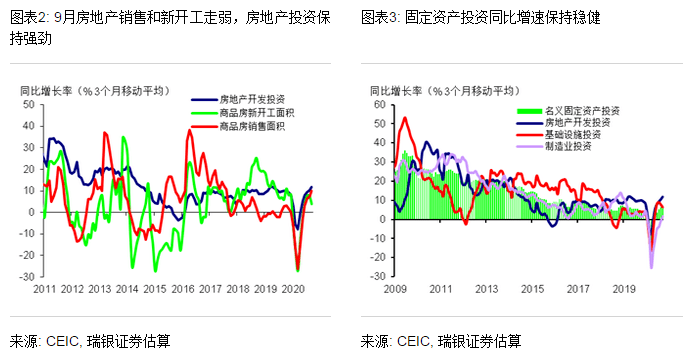

9月房地产销售和新开工走弱 , 但房地产投资保持强劲 。 9月房地产销售同比增速由此前的13.7%降至7.3% , 可能部分反映了近期一些热点城市房地产政策有所收紧带来的影响 , 而高基数也拖累30个大中城市房地产销售同比增速回落 。 不过 , 三季度整体房地产销售同比增速仍由二季度的3.2%加快至9.9% 。 9月新开工同比下跌1.9%(8月同比增长2.4%) , 部分由于去年同期基数略高 , 也可能受制于近期房地产开放商融资条件有所收紧 。 三季度房地产新开工同比增速大致持稳于3.9%(二季度为3.8%) 。 另一方面 , 9月房地产投资保持了12%的强劲增长(此前为11.8%) , 推动三季度平均同比增速由此前的8%反弹至11.8% 。 整体而言 , 瑞银建设活动指数从二季度2%放缓至0.4%(3个月移动平均) 。 朝前看 , 鉴于近期开放商融资条件有所收紧 , 我们认为四季度房地产活动可能小幅放缓 , 明年进一步走弱 。

9月和三季度整体固定资产投资同比增速保持稳健 , 分别达到7.5%和7.1% 。 虽然今年以来地方政府专项债的支持力度较强(1-9月共发行新增专项债3.4万亿 , 其中三季度发行1.1万亿) , 但9月基建投资同比增速仍从此前的7.1%放缓至4.8%(官方窄口径基建投资(剔除公共事业投资)同比增速也从4%降至3.2%) 。 受此影响 , 三季度平均基建投资同比增速由二季度的8.1%放缓至6.4% 。 近期基建投资增速不及市场预期 , 这可能是因为房地产活动反弹较为强劲 , 降低了地方政府加快公共投资的意愿和动力 。 此外 , 部分地方政府财政收入可能较为紧张 , 但又面临着较大的支出压力 , 限制了其对基建投资的支持力度 。 具体来看 , 三季度交通运输投资和公共事业投资同比增速有所走弱 , 而水利、环境和公共设施管理业投资同比增速则有所走强 。 另一方面 , 9月制造业投资同比增速从此前的5%放缓至3% , 不过受益于企业利润的修复和基数效应 , 三季度制造业投资增速从二季度的同比下跌4.9%转为增长1.6% 。 此外 , 三季度部分服务业投资依然较为强劲 , 如医疗(同比增长27%)、教育(15.8% , 虽然较二季度有所回落)、文体娱乐(7.5%)等 。

文章图片

9月社会消费品零售同比增速进一步反弹至3.3%(8月为0.5%) , 其中餐饮销售同比跌幅从7%收窄至2.9% 。 三季度社会消费品零售持续好转 , 其季度平均增速从二季度的下跌3.9%转为同比增长0.9% 。 在主要产品中(限额以上单位零售) , 9月汽车销售保持稳健、同比增长11.2% , 而部分受到高基数拖累、通讯器材销售由同比增长25.1%转为同比下跌4.6% 。 房地产相关产品销售表现不一 , 其中建筑材料(由同比下跌2.9%转为同比增长0.5%)和家具销售(同比跌幅由4.2%收窄至0.6%)有所改善 , 但家电销售由此前的同比增长4.3%转为同比下跌0.5% 。 此外 , 服装销售同比增速从4.2%反弹至8.3% , 而化妆品和日用品销售有所放缓 。 9月线上商品销售同比增速从17%进一步放缓至11% 。

9月出口同比增速进一步走强 , 再次超出市场预期 。 9月出口同比增速由8月的9.5%小幅加快至9.9% , 其中一般贸易出口较为强劲(同比增长16.2%) , 表明外需改善是最近出口走强的重要支撑 。 三季度出口同比增速从二季度的0.1%加快至8.8% , 我们认为主要受益于:1)防疫相关产品出口 , 2)居家办公和远程学习带来的相关电子产品出口 , 3)全球消费需求的逐步改善(参见《为何中国出口如此强劲?》) 。 另一方面 , 9月进口由此前的同比下跌2.1%转为同比增长13.2% , 大幅强于市场预期 , 拉动三季度进口从此前的同比下跌9.7%转为同比增长3.2% 。 9月中国自美进口同比增速跃升至24.7% 。 根据最新的US Census美国贸易数据测算 , 前8个月美国对华出口的第一阶段协议涉及商品金额为480亿美元 , 相当于全年目标的三分之一(参见《9月出口依然强劲 , 进口大幅强于预期》) 。

推荐阅读

- 新能源汽车|2021年国内汽车召回数量同比增长超三成 新能源“最猛”

- 京东方|京东方2021年赚翻了 预计净利润可达260亿元:同比增长超4倍

- 销量|全球安全套销量暴跌40%:杜蕾斯却逆势增长30% 原因揭晓

- 财富|富人越来越富 疫情期间全球十大富豪财富翻番:马斯克资产20个月增长10倍

- 收入|2021年中国GDP同比增长8.1%:全国居民人均可支配收入35128元

- 自行车|行业迎爆发式发展 雅迪电动车增长远超行业均值

- 台积电|增长16.4%!台积电公布第四季度财报:净利润达1662亿新台币

- 联想|2021年全球PC出货3.41亿台 同比增长15%:联想第一 销量碾压

- 新能源汽车|中国新能源汽车全年销量近300万辆 同比暴涨近170%

- 汽车|保费同比大降2成!多地车险公司发声:2021年亏损已成定局