同比增长|汪涛:9月经济继续复苏,三季度GDP增长4.9%( 三 )

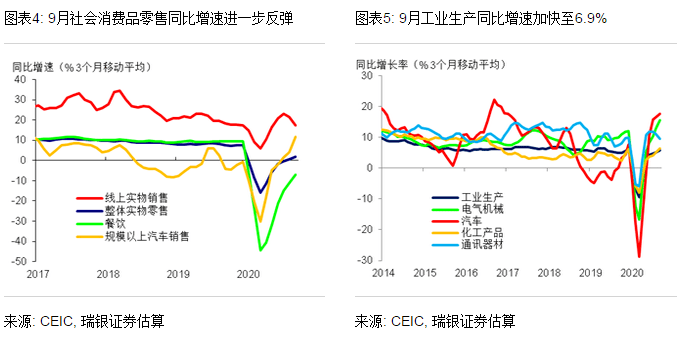

尽管去年同期基数较高 , 但9月工业生产同比增速仍加快至6.9%(8月为5.6%) 。 工业生产同比增速的反弹主要来自于电气机械(工业增加值同比增速由15.1%加快至15.9%)、纺织(由3.3%加快至5.6%)、非金属采矿业(由5%加快至9%) , 以及交通运输行业(由7.3%升至10.2%) 。 与后者相对应 , 汽车产量同比增速也从7.6%加快至13.8% 。 另一方面 , 通讯器材工业增加值同比增速则有所走弱 , 与之相对应 , 手机和电子产品产量同比增速在高基数拖累下大幅放缓 , 前者可能还受到苹果手机相关产品较往年推迟发布和生产的影响 。 三季度平均而言 , 受益于房地产活动较为强劲、出口表现超预期以及消费持续回暖 , 工业生产同比增速由二季度的4.4%加快至5.8% , 其中多数行业工业增加值同比增速有所改善 , 尤其是电气机械、汽车和通用设备行业 。

文章图片

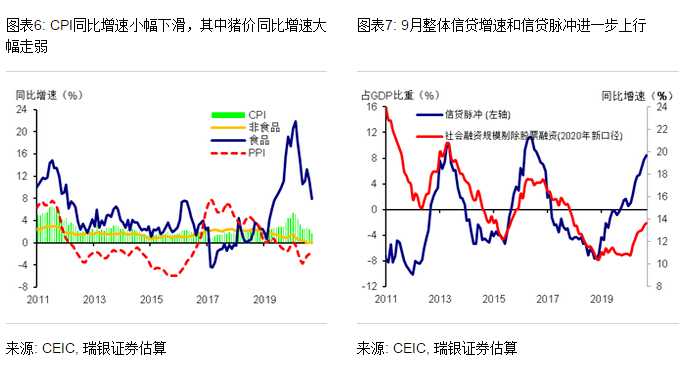

信贷增速进一步上行 。 9月新增人民币贷款1.9万亿 , 其中新增居民中长期贷款(6360亿 , 同比多增1420亿;主要是房贷)和企业中长期贷款(1.07万亿 , 同比多增5040亿)均大幅强于去年同期 。 加之政府债券净发行(1.01万亿 , 同比多增6330亿)和未贴现票据(1500亿 , 同比多增1930亿)走强 , 9月社会融资规模3.48万亿 , 同比多增近1万亿 。 我们估算9月整体信贷(社融剔除股票融资)同比增速再次上行0.2个百分点至13.6% , 信贷脉冲也进一步反弹至GDP的8.4%左右(参见《新增信贷再超预期 , 信贷增速或将见顶》) 。 我们预计整体信贷增速会在10-11月见顶、年底回落 , 明年进一步放缓 。

洪水影响消退、去年基数较高 , 9月CPI同比增速回落 。 9月CPI同比增速由此前的2.4%降至1.7% , 其中猪价和蔬菜价格走弱拖累食品价格同比增速下滑 。 这既是因为南方洪灾的影响已经消退 , 同时去年同期的基数也非常高 。 整体而言 , 三季度CPI同比增速从二季度的2.7%下降到了2.3% , 四季度可能进一步降至1%以下 。 另一方面 , 9月PPI通缩小幅收窄了0.1个百分点至2.1% 。 受益于经济活动的持续回暖 , 三季度PPI平均同比跌幅从3.3%收窄至2.2% 。

文章图片

经济增长和政策展望

四季度经济有望继续回暖 , 但环比反弹势头可能进一步减弱 。 假如国内疫情不会再次大规模爆发 , 我们认为随着活动限制进一步放松、居民收入好转 , 部分恢复相对滞后的消费领域应会继续回暖 。 刚结束的国庆中秋长假期间的旅游收入恢复至去年同期的七成左右 , 表明国内消费仍有较大的改善空间 , 尤其是某些服务领域 。 另一方面 , 尽管三季度基建投资不及预期 , 但受益于此前地方政府债券的大规模发行 , 四季度应仍能保持稳健 。 不过 , 今年房地产活动较为强劲可能降低了政府加快公共投资的意愿 , 而部分地方政府的财政收支可能也较为紧张 。 同时 , 近期部分热点城市房地产政策有所收紧、开发商融资条件也受限 , 可能令未来房地产市场活动承压 。 此外 , 外需持续改善应会继续支撑出口 , 不过其他经济体逐步复产可能抑制中国出口的反弹力度 。

四季度政策应不会进一步宽松 。 鉴于二三季度经济的强劲反弹 , 我们认为国内政策的宽松势头可能已经见顶 , 但考虑到未来的不确定性犹存 , 政府也应不会很快开始收紧政策 。 四季度货币信贷政策应会继续延续支持基调 , 但不会进一步放松 。 实际上 , 4月以来 , 货币条件和流动性已有所收紧 , 市场利率明显上行 。 潜在的资产价格泡沫和金融风险可能也会限制央行进一步货币信贷宽松的空间 。 我们预计年内央行不会再额外降准或者下调MLF利率 。 我们预计整体信贷增速会在10-11月见顶、年底为13.8%左右 , 到2021年底可能回落至11%或更低(参见《中国货币政策:宽松还是收紧?》) 。 明年国内政策会进一步常态化 。

推荐阅读

- 新能源汽车|2021年国内汽车召回数量同比增长超三成 新能源“最猛”

- 京东方|京东方2021年赚翻了 预计净利润可达260亿元:同比增长超4倍

- 销量|全球安全套销量暴跌40%:杜蕾斯却逆势增长30% 原因揭晓

- 财富|富人越来越富 疫情期间全球十大富豪财富翻番:马斯克资产20个月增长10倍

- 收入|2021年中国GDP同比增长8.1%:全国居民人均可支配收入35128元

- 自行车|行业迎爆发式发展 雅迪电动车增长远超行业均值

- 台积电|增长16.4%!台积电公布第四季度财报:净利润达1662亿新台币

- 联想|2021年全球PC出货3.41亿台 同比增长15%:联想第一 销量碾压

- 新能源汽车|中国新能源汽车全年销量近300万辆 同比暴涨近170%

- 汽车|保费同比大降2成!多地车险公司发声:2021年亏损已成定局