银иЎҢ|еҲҳй”Ӣпјҡиө„管新规дёӢ银иЎҢйқһж Үиө„дә§жҠ•иө„дёҡеҠЎеҰӮдҪ•иҪ¬еһӢпјҹ( дёү )

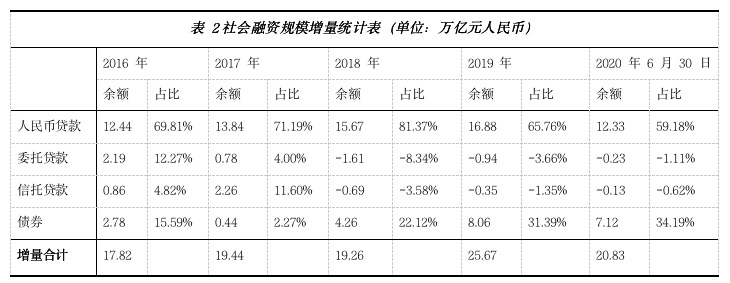

дёҖ.еҜ№дјҒдёҡиһҚиө„еёӮеңәеҸ‘з”ҹз»“жһ„жҖ§еҪұе“Қ гҖӮ жҚ®дәә民银иЎҢз»ҹи®Ў пјҢ 2016е№ҙиҮі2020е№ҙ6жңҲжң«зӨҫдјҡиһҚиө„规模еўһйҮҸеҲҶеҲ«дёә17.82 гҖҒ19.44 пјҢ 19.25 пјҢ 25.67 пјҢ 20.8дёҮдәҝе…ғдәәж°‘еёҒ гҖӮ пјҲи§ҒиЎЁ2пјү

иЎЁ2 зӨҫдјҡиһҚиө„规模еўһйҮҸз»ҹи®ЎиЎЁпјҲеҚ•дҪҚпјҡдёҮдәҝе…ғдәәж°‘еёҒпјү

ж–Үз« еӣҫзүҮ

е®һж–Ҫиө„管新规д»ҘжқҘ пјҢ зӨҫдјҡиһҚиө„规模еўһйҮҸе№ізЁі пјҢ дҪҶеҶ…еңЁз»“жһ„е·Із»ҸеҸ‘з”ҹдәҶйҮҚеӨ§еҸҳеҢ– гҖӮ зӣҙжҺҘиһҚиө„зҡ„еҖәеҲёеёӮеңәеўһйҮҸжҜ”йҮҚжҖҘйҖҹжҸҗеҚҮ пјҢ д»Һ2017е№ҙзҡ„2.27%еҲ°2020е№ҙ6жңҲзҡ„34.19%пјӣиҖҢйқһж ҮдёҡеҠЎзҡ„дё»иҰҒе“Ғз§Қ委жүҳиҙ·ж¬ҫдёҺдҝЎжүҳиҙ·ж¬ҫд»ҪйўқжҢҒз»ӯиҗҺзј© гҖӮ дјҒдёҡзҡ„иһҚиө„дё»жҲҳеңәеңЁзҹӯжҡӮеҲҶжөҒдәҺеҪұеӯҗ银иЎҢеҗҺ пјҢ еҸҲеңЁиө„管新规зҡ„зәҰжқҹдёӢ пјҢ йҮҚеӣһзӣҙжҺҘиһҚиө„еёӮеңәе’Ңдј з»ҹдҝЎиҙ·еёӮеңә гҖӮ иһҚиө„дё»еңәзҡ„иҪ¬жҚў пјҢ жңүеҲ©дәҺдё»дҪ“дҝЎз”ЁиҜ„зә§й«ҳ пјҢ иө„иҙЁеҘҪзҡ„еӣҪдјҒгҖҒеӨ®дјҒ пјҢ иҖҢеҜ№ж°‘иҗҘдјҒдёҡжҲ–жҡӮдёҚе…·еӨҮеҸ‘еҖәиө„ж јзҡ„дёӯе°Ҹеҫ®дјҒдёҡ пјҢ иһҚиө„йҖ”еҫ„еҲҷжӣҙдёәеҚ•дёҖе’ҢзӢӯзӘ„ гҖӮ е®һйҷ…дёҠ пјҢ з”ұдәҺйқһж ҮдёҡеҠЎзҡ„жҢҒз»ӯиҗҺзј© пјҢ еҜјиҮҙеүҚжңҹд»ҺеҪұеӯҗ银иЎҢиһҚиө„зҡ„йғЁеҲҶж°‘иҗҘдјҒдёҡе’Ңдёӯе°Ҹеҫ®дјҒдёҡе®ўжҲ· пјҢ иҙ·ж¬ҫеҲ°жңҹеҗҺж— жі•з»§з»ӯд»ҺеҺҹжё йҒ“иһҚиө„ пјҢ д№ҹеӣ жӯӨз”ұжөҒеҠЁжҖ§еҚұжңәеј•еҸ‘жҡҙйңІдәҶдҝЎз”ЁйЈҺйҷ© гҖӮ

з»јдёҠ пјҢ ж ҮеҮҶеҢ–иө„дә§еӣ е…¶вҖңеҸҜзӯүеҲҶ пјҢ иғҪдәӨжҳ“ пјҢ дҝЎжҒҜжҠ«йңІе……еҲҶ пјҢ еҸҜйӣҶдёӯзҷ»и®°зӢ¬з«Ӣжүҳз®Ў пјҢ е…¬е…Ғе®ҡд»· пјҢ жөҒеҠЁжңәеҲ¶е®Ңе–„д»ҘеҸҠеҸҜеңЁжҢҮе®ҡдәӨжҳ“еңәжүҖдәӨжҳ“вҖқзҡ„зү№еҫҒ пјҢ еҸҜд»ҘеңЁзҗҶиҙўдә§е“Ғзҡ„й…ҚзҪ®иҝҮзЁӢдёӯдёҚеҸ—жңҹйҷҗй”ҷй…Қзҡ„йҷҗеҲ¶ пјҢ еңЁзҗҶиҙўдә§е“Ғй”Җе”®дёӯдә«еҸ—е…¬еӢҹдә§е“Ғзҡ„дҫҝеҲ© пјҢ иҖҢзҗҶиҙўеӯҗе…¬еҸёеңЁз»ҸиҗҘдёӯеҸ—еҲ°йқһж ҮжҠ•иө„жҖ»йўқйҷҗеҲ¶е’ҢйЈҺйҷ©иө„жң¬и®ЎжҸҗзҡ„еҸҢйҮҚзәҰжқҹ пјҢ д№ҹжӣҙеҠ еҖҫеҗ‘дәҺж ҮеҮҶеҢ–иө„дә§жҠ•иө„ гҖӮ йҮ‘иһҚжңәжһ„еҜ№йқһж ҮдёҡеҠЎзҡ„еҺӢзј© пјҢ зӣҙжҺҘеҸҚжҳ еңЁиһҚиө„еёӮеңәдёҠ пјҢ еҜјиҮҙдәҶиһҚиө„з»“жһ„зҡ„еҸҳеҢ– гҖӮ еӣ жӯӨ пјҢ вҖңйқһж ҮвҖқе®ҡд№үзҡ„жј”еҸҳ пјҢ зңӢдјјжҳҜдёҖдёӘжҰӮеҝөзҡ„жј”з»Һ пјҢ е®һеҲҷеҸҚжҳ еҮәйҮ‘иһҚеёӮеңә пјҢ е°Өе…¶жҳҜзҗҶиҙўеёӮеңәйҮҢйҮ‘иһҚжңәжһ„гҖҒжҠ•иө„иҖ…гҖҒиһҚиө„дјҒдёҡгҖҒзӣ‘з®ЎеұӮд№Ӣй—ҙзҡ„з§Қз§ҚеҚҡејҲ гҖӮ

еӣӣгҖҒж–°иө„з®Ўж—¶д»ЈдёӢеӨ„зҪ®еӯҳйҮҸйқһж ҮдёҡеҠЎйқўдёҙзҡ„жҢ‘жҲҳ

иө„管新规жӣҫжҳҺзЎ®2020е№ҙеә•дёәиҝҮжёЎжңҹз»“жқҹж—¶зӮ№ пјҢ еҗ„家е•Ҷдёҡ银иЎҢеңЁдёӨе№ҙй—ҙеҒҡдәҶеӨ§йҮҸе·ҘдҪң пјҢ еҲҶеҲ«еҲ¶е®ҡдәҶжң¬иЎҢзҡ„еҺӢйҷҚж–№жЎҲ гҖӮ йҖҡеёёйҮҮеҸ–вҖңеӣһиЎЁдёҖжү№ пјҢ жҸҗеүҚ清收дёҖжү№ пјҢ еӨ„зҪ®дёҖжү№ пјҢ ж ёй”ҖдёҖжү№ пјҢ еү©дёӢзҡ„иҮӘ然еҲ°жңҹвҖқзҡ„е®һж–Ҫзӯ–з•Ҙ гҖӮ дҪҶеңЁе®һйҷ…ж“ҚдҪңиҝҮзЁӢдёӯ пјҢ еҗ„家жңәжһ„йғҪжҲ–еӨҡжҲ–е°‘еӯҳеңЁйқһж ҮеӯҳйҮҸиө„дә§еҺӢйҷҚзҡ„еӣ°йҡҫ гҖӮ е…·дҪ“еҸҚжҳ еңЁеӣӣдёӘж–№йқўпјҡ

йҰ–е…Ҳ пјҢ йқһж ҮдёҡеҠЎжәҗдәҺвҖңзӣ‘з®ЎеҘ—еҲ©вҖқ пјҢ ж— и®әд»ҺеҮҶе…Ҙй—Ёж§ӣиҝҳжҳҜж”ҫж¬ҫжқЎд»¶жҲ–жҳҜиҙ·еҗҺз®ЎзҗҶ пјҢ йғҪиҫғиЎЁеҶ…дҝЎиҙ·жңүзқҖдёҚеҗҢзЁӢеәҰзҡ„вҖңеҸҳйҖҡвҖқ гҖӮ зӣ®еүҚеӣ дҝЎиҙ·ж”ҝзӯ–гҖҒдјҒдёҡз»ҸиҗҘзҡ„еҸҳеҢ–гҖҒеҫҲеӨҡиһҚиө„йЎ№зӣ®е№¶дёҚж»Ўи¶іиҙ·ж¬ҫжқЎд»¶ пјҢ еҰӮж—©жңҹйҖҡиҝҮ委иҙ·еҪўејҸжҠ•ж”ҫзҡ„еңҹеӮЁзұ»йқһж ҮдёҡеҠЎ пјҢ зҺ°еңЁиЎЁеҶ…е·Із»ҸдёҚеҶҚе…Ғи®ёжҠ•ж”ҫеңҹеӮЁиҙ·ж¬ҫ пјҢ ж— жі•йҖҡиҝҮеӣһиЎЁж–№ејҸжүҝжҺҘпјӣеҸҲеҰӮеҪ“е№ҙзӣӣиЎҢзҡ„жҳҺиӮЎе®һеҖәзұ»дёҡеҠЎ пјҢ иЎЁеҶ…жІЎжңүзӣёеә”зҡ„дёҡеҠЎе“Ғз§Қж»Ўи¶іиӮЎжқғзұ»иһҚиө„йңҖжұӮпјӣеҶҚеҰӮеҪ“е№ҙжңүи®ёеӨҡйЎ№зӣ®иҙ·ж¬ҫ пјҢ з”ұдәҺйЎ№зӣ®е»әи®ҫжңҹ延й•ҝ пјҢ жңӘжҢүи®ЎеҲ’еӣһ收зҺ°йҮ‘жөҒ пјҢ ж— жі•еҶҚж¬Ўе°ұеҗҢдёҖйЎ№зӣ®еҸ‘ж”ҫиҙ·ж¬ҫ пјҢ дҪҶеҸҲдёҚж»Ўи¶іж ёй”ҖжқЎд»¶ пјҢ еҸӘиғҪеұ•жңҹ пјҢ иў«еҠЁзӯүеҫ…дјҒдёҡз»ҸиҗҘеҘҪиҪ¬ гҖӮ

е…¶ж¬Ў пјҢ жҸҗеүҚеӣһ收вҖңиҙ·ж¬ҫвҖқзҡ„дёҡеҠЎ пјҢ йғҪжҳҜиө„иҙЁзӣёеҜ№иүҜеҘҪ пјҢ з»ҸиҗҘзӣёеҜ№зЁіеҒҘ пјҢ жңүзқҖйҖҡз•…иһҚиө„жё йҒ“зҡ„дјҳиҙЁе®ўжҲ· пјҢ жҲ–жҳҜиҮӘиә«еҜ»жұӮеҲ°жӣҙдјҳжқЎд»¶зҡ„иһҚиө„жё йҒ“ пјҢ жҲ–жҳҜз”ұдәҺйҮ‘иһҚжңәжһ„дё»еҠЁи®©еҲ© пјҢ й…ҚеҗҲжҸҗеүҚз»“жё…дәҶжңӘеҲ°жңҹиһҚиө„ гҖӮ еҜ№дәҺйҮ‘иһҚжңәжһ„иҖҢиЁҖ пјҢ иҝҷйғЁеҲҶдёҡеҠЎзҡ„йҖҖеҮә пјҢ жҳҜдёҚеҫ—е·Іе’ҢдёҚжғ…ж„ҝзҡ„йҖүйЎ№ гҖӮ еҰӮжһңдёҚжҳҜиҝ«дәҺеҗҲ规з»ҸиҗҘеҺӢеҠӣ пјҢ йҮ‘иһҚжңәжһ„жң¬иә«е№¶ж— еҠЁеҠӣдё»еҠЁжҸҗеүҚ清收жӯЈеёёдёҡеҠЎ пјҢ иҖҢеўһеҠ иҝҗиҗҘжҲҗжң¬ гҖӮ

дёү.иө„дә§еӨ„зҪ®ж ёй”ҖиҫғдёәеӨҚжқӮ пјҢ иЎЁеҶ…еӨ–дёҡеҠЎиЎ”жҺҘ并дёҚйЎәз•… гҖӮ з”ұдәҺеҗҲ规иҰҒжұӮзҗҶиҙўдёҡеҠЎдёҺиҮӘиҗҘдёҡеҠЎиҝӣиЎҢйЈҺйҷ©йҡ”зҰ» пјҢ й•ҝжңҹд»ҘжқҘ пјҢ йқһж ҮжҠ•иө„зҡ„еҶізӯ–еқҮзӢ¬з«ӢдәҺиЎЁеҶ…дҝЎиҙ·е®Ўжү№еҶізӯ–дҪ“зі» гҖӮ еҗҢж—¶ пјҢ з”ұдәҺзҗҶиҙўдёҡеҠЎзҡ„йЈҺйҷ©и®ЎжҸҗе’ҢжӢЁеӨҮеҲ¶еәҰзјәеӨұ пјҢ еҜјиҮҙеӨ„зҪ®ж ёй”ҖжңәеҲ¶еҸӘиғҪ委жүҳиЎЁеҶ…иө„дә§дҝқе…ЁйғЁй—Ёе’Ңжі•еҫӢеҗҲ规йғЁй—ЁжҲ–е®Ўи®ЎйғЁй—Ёе…ұеҗҢеҸӮдёҺ гҖӮ еңЁеҗҜеҠЁиҙЈд»»и®Өе®ҡ пјҢ иө„дә§д»·еҖји®Өе®ҡзӯүзҺҜиҠӮ пјҢ иө„дә§дҝқе…ЁйғЁй—ЁеҗҢж ·йқўеҜ№зқҖж— жҚ®еҸҜдҫқзҡ„е°ҙе°¬еұҖйқў гҖӮ жӯӨеӨ– пјҢ з”ұдәҺеӨ§еӨҡж•°дә”зә§еҲҶзұ»зҡ„е…іжіЁж¬Ўзә§зұ»дёҡеҠЎе№¶жңӘиҫҫеҲ°ж ёй”ҖжҲ–еӨ„зҪ®ж ҮеҮҶ пјҢ йҖҡеёёиҝҳжҳҜз”ұзҗҶиҙўдёҡеҠЎдё»з®ЎйғЁй—ЁйҖҡиҝҮеҜ»жүҫиө„дә§з®ЎзҗҶе…¬еҸёз”Ёжі•еҫӢиҜүи®јзӯүж–№ејҸиҮӘиЎҢи§ЈеҶіеӨ„зҪ® гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҫ®дҝЎ|дёӘдәә收ж¬ҫз Ғи°ғж•ҙеҜ№й“¶иЎҢжңүдҪ•еҪұе“Қпјҹи…ҫи®ҜгҖҒж”Ҝд»ҳе®қпјҡйқһз»ҸиҗҘдёӘдәә收ж¬ҫз ҒжӯЈеёёдҪҝз”Ё

- ж”Ҝд»ҳе®қ|3жңҲ1ж—Ҙиө·еҫ®дҝЎгҖҒж”Ҝд»ҳе®қдёӘдәә收ж¬ҫз Ғе°ҶеҸ—йҷҗ еӣӣеӨ§й“¶иЎҢжқҘжҠўеёӮеңәдәҶ

- еҫ®иҪҜ|дё–з•Ң银иЎҢжҖ»иЈҒжү№иҜ„еҫ®иҪҜ700дәҝзҫҺе…ғ收иҙӯжҡҙйӣӘпјҡе…ЁзҗғеҫҲеӨҡдәәиҝҳеҫҲиҙ«еӣ°

- еҠіж–ҜиҺұж–Ҝ|еҠіж–ҜиҺұж–ҜйҖҒйЈһеӨ©иҢ…еҸ°пјҹдёҖж¬ЎжҖ§еҸ–иө°й“¶иЎҢ500дёҮзҺ°йҮ‘зҡ„еӨ§Vе®һжөӢпјҡеҒҮзҡ„

- е·Ҙиө„|ITзі»з»ҹеҮәй”ҷ иӢұеӣҪ银иЎҢз»ҷ7.5дёҮдәәеӨҡеҸ‘11дәҝе·Ҙиө„пјҡеҫҲйҡҫиҰҒеӣһжқҘдәҶ

- д№°иҪҰ|зЎ¬ж ёйЎҫе®ўжӢҝ170иўӢзЎ¬еёҒд№°иҪҰ жё…зӮ№е·ҘдҪңиҝӣиЎҢдёӯзәҰжңү13дёҮпјҡзҪ‘еҸӢзӣҙ呼银иЎҢиҫӣиӢҰдәҶ

- е…¬дәӨ|银иЎҢеҚЎгҖҒзӨҫдҝқеҚЎеҸҜзӣҙжҺҘеҲ·еҚЎеқҗе…¬дәӨ дёҠжө·е…¬дәӨејҖе§ӢиҜ•зӮ№

- е»әи®ҫ|е»әи®ҫ银иЎҢйҫҷж”Ҝд»ҳAPPдёӢзәҝпјҡеҗҺз»ӯе°ҶйҖҗжӯҘе…іеҒңеҗ„йЎ№жңҚеҠЎ

- з”өдҝЎиҜҲйӘ—|зҪ‘иҙӯ900е…ғеҘ¶зІүеҮәй—®йўҳпјҹз”·еӯҗйҖҖж¬ҫ 银иЎҢеҚЎ147дёҮе…ғзһ¬й—ҙеҸҳжҲҗ0

- 银иЎҢеҚЎ|жғізҹҘйҒ“иҮӘе·ұејҖдәҶеҮ еј й“¶иЎҢеҚЎпјҹ银иҒ”дә‘й—Әд»ҳAppдёҖй”®жҹҘеҚЎдёҠзәҝ