еӨ§з©әеӨҙзҡ„иӯҰе‘ҠпјҡеҖјеҫ—дёӯеӣҪжүҖжңүдәәзңӢдёүйҒҚ

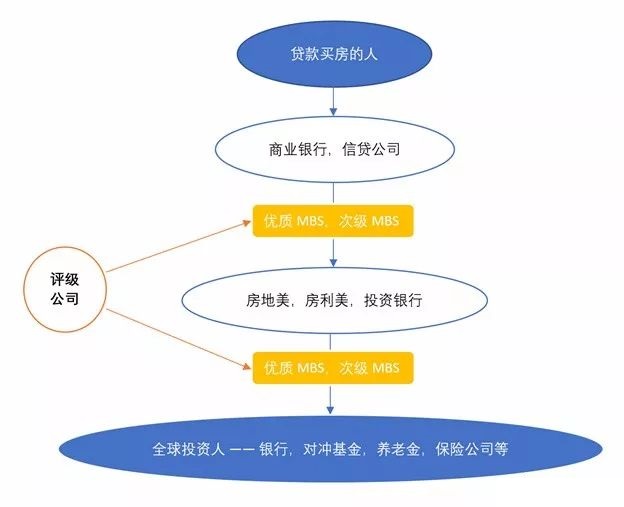

еүҚиЁҖпјҡгҖҠTHE BIG SHORTгҖӢ пјҢ дёӯж–ҮеҗҚеӨ§з©әеӨҙ пјҢ жҳҜдёҖйғЁ2015е№ҙдёҠжҳ зҡ„з”өеҪұ пјҢ жҲ‘е»әи®® пјҢ жҜҸдёӘеҒҡжҠ•иө„зҡ„ пјҢ дёҚз®ЎжҳҜеҒҡиө„дә§з®ЎзҗҶзҡ„д№ҹеҘҪ пјҢ иҮӘе·ұжҠ•иө„зҡ„еҘҪ пјҢ иҝҷйғЁз”өеҪұйғҪеҖјеҫ—дҪ и§ӮзңӢдёүйҒҚд»ҘдёҠ гҖӮиҝҷйғЁз”өеҪұзҡ„ж ёеҝғйҖ»иҫ‘ пјҢ жҳҜзҹӣзӣҫ пјҢ жҳҜиө„дә§е’ҢиҙҹеҖәзҡ„дёҚеҢ№й…Қ пјҢ жҳҜж—¶й—ҙд№…жңҹзҡ„дёҚеҢ№й…Қ пјҢ жҳҜеәһеӨ§йҮ‘иһҚдә§е“Ғ规模дёҺе…¬ејҖдҝЎжҒҜзҡ„дёҚеҢ№й…Қ гҖӮ2008е№ҙд»ҘеүҚзҫҺеӣҪиҠӮиҠӮй«ҳеҚҮзҡ„жҲҝд»· пјҢ з”ұжӯӨеҪўжҲҗзҡ„жҲҝең°дә§иҙ·ж¬ҫдёҺеҪ“ж—¶ж°‘дј—зҡ„收е…ҘдёҚеҢ№й…Қ пјҢ дёҚеҗҲж јиҙ·ж¬ҫдәәдј—еӨҡ пјҢ еҠ дёҠйҮ‘иһҚжңәжһ„зҡ„й’»иҗҘеҸ–е·§ пјҢ йҮ‘иһҚиЎҚз”ҹе“Ғзҡ„жіӣж»Ҙ пјҢ иҜ„зә§жңәжһ„зҡ„дёҚиҙҹиҙЈ пјҢ еҜјиҮҙзҫҺеӣҪеҪўжҲҗе·ЁеӨ§зҡ„ж¬Ўзә§иҙ·жіЎжІ« пјҢ жңҖз»Ҳй…ҝжҲҗ2008е№ҙе…ЁзҗғйҮ‘иһҚеҚұжңә гҖӮиҖҢеңЁз”өеҪұдёӯ пјҢ еңЁиҝҷеңә规模з©әеүҚзҡ„йҮ‘иһҚзҒҫйҡҫдёӯ пјҢ д»ҘеҹәйҮ‘з»ҸзҗҶMichael Burryдёәд»ЈиЎЁзҡ„еӣӣи·ҜжҠ•иө„з•ҢзІҫиӢұ пјҢ жҸҗеүҚеҜҹи§үжіЎжІ« пјҢ еҒҡз©әж¬Ўзә§жҠөжҠјиҙ·ж¬ҫ пјҢ жңҖз»ҲиҺ·еҫ—е·ЁйўқзӣҲеҲ© пјҢ еҘ—зҺ°зҰ»еңә гҖӮдёәд»Җд№ҲеңЁзҺ°еңЁеҸ‘иЎЁиҝҷзҜҮж–Үз« пјҢ еӣ дёәй»‘ж је°”иҜҙ пјҢ дәәзұ»д»ҺеҺҶеҸІдёӯеӯҰеҲ°зҡ„е”ҜдёҖж•ҷи®ӯ пјҢ е°ұжҳҜдәәзұ»д»ҺдёҚд»ҺеҺҶеҸІдёӯеҗёеҸ–ж•ҷи®ӯ гҖӮеңЁеҪ“еүҚ пјҢ дёӯеӣҪеӣһеҪ’е®һдёҡгҖҒеҺ»йҮ‘иһҚжқ жқҶгҖҒеҺ»з»“жһ„еҢ–дә§е“Ғзҡ„и·ҜйҖ”дёҠ пјҢ еҰӮдҪ•жҖ»з»“08е№ҙзҡ„йӮЈеңәеҚұжңәдјјд№ҺжңүжҹҗдәӣзҺ°е®һж„Ҹд№ү гҖӮжӯЈж–Үпјҡ2008ж¬Ўиҙ·еҚұжңәеҰӮдҪ•зҲҶеҸ‘пјҹеҒҮи®ҫзҺ°еңЁжҳҜ2001е№ҙ пјҢ жҲ‘们жғіеңЁзҫҺеӣҪиҙӯд№°дёҖеҘ—д»·еҖј100дёҮзҫҺе…ғзҡ„жҲҝеӯҗ пјҢ жІЎжңүеӨҡе°‘дәәжңүиғҪеҠӣз”ЁзҺ°йҮ‘д№°жҲҝ пјҢ жүҖд»ҘжҲ‘们用иҙ·ж¬ҫзҡ„ж–№ејҸ гҖӮзҫҺеӣҪжҳҜдёҖдёӘдҝЎз”ЁзӨҫдјҡ пјҢ дәәдәәйғҪжңүдёҖдёӘиў«з§°дёә вҖңдҝЎз”Ёз§ҜеҲҶвҖқзҡ„дёңиҘҝ пјҢ еӣ жӯӨеҜ№йҰ–д»ҳзҡ„иҰҒжұӮеҫҲдҪҺ пјҢ еңЁ2001е№ҙ пјҢ зҫҺеӣҪзҡ„银иЎҢеҫҲеҸҜиғҪдјҡиҙ·ж¬ҫз»ҷжҲ‘们ж•ҙж•ҙ100дёҮзҫҺе…ғ гҖӮ银иЎҢеҖҹз»ҷжҲ‘们买жҲҝй’ұе°ұиў«з§°дёәдҪҸжҲҝжҠөжҠјиҙ·ж¬ҫпјҲHousing Mortgageпјү гҖӮдҪҶжҳҜжңүзҡ„银иЎҢ并дёҚжғізӯүдёҠ30е№ҙжүҚ慢慢收еӣһиҝҷдәӣиө„йҮ‘ пјҢ дәҺжҳҜе®ғ们еҸҲдјҡжҠҠиҝҷдәӣиҙ·ж¬ҫд»Ҙ MBSпјҲMortgage Backed Securityпјү-- вҖңдҪҸжҲҝжҠөжҠјиҙ·ж¬ҫиҜҒеҲёвҖқ зҡ„еҪўејҸ пјҢ еҚ–з»ҷе…¶е®ғйҮ‘иһҚжңәжһ„ гҖӮдёҫдёӘдҫӢеӯҗ пјҢ еҒҮи®ҫжҲ‘жҳҜ银иЎҢA пјҢ жҲ‘иҙ·ж¬ҫдәҶ1000дёҮзҫҺе…ғдҫӣдёҖдәӣйЎҫе®ўд№°жҲҝ пјҢ дәҺжҳҜжҲ‘зҺ°еңЁжңүдәҶжҜ”ж–№иҜҙ1500дёҮзҫҺе…ғпјҲиҝһжң¬еёҰеҲ©пјүзҡ„жҠөжҠјиҙ·ж¬ҫиө„дә§ пјҢ дҪҶжҳҜиҝҷдәӣиө„дә§жҲ‘иҰҒеҲҶ30е№ҙжүҚиғҪе…ЁйғЁж”¶еӣһжқҘ пјҢ жҲ‘дёҚжғізӯүйӮЈд№Ҳд№… пјҢ дәҺжҳҜжҲ‘жҠҠе®ғд»ҘдҪҸжҲҝжҠөжҠјиҙ·ж¬ҫиҜҒеҲё MBS зҡ„еҪўејҸеҚ–з»ҷеҸҰдёҖ家йҮ‘иһҚжңәжһ„ B пјҢ еҸҜиғҪд»Ҙ1100дёҮзҫҺе…ғзҡ„д»·ж јпјҲд»·ж јз”ұеҲ©зҺҮд»ҘеҸҠйЈҺйҷ©еҶіе®ҡпјү гҖӮеҜ№дәҺ B жқҘиҜҙ пјҢ е®ғеҸҜд»Ҙз”Ёд»ҠеӨ©зҡ„1100дёҮзҫҺе…ғжҚўжқҘ30е№ҙ1500дёҮзҫҺе…ғзҡ„зҺ°йҮ‘жөҒ пјҢ еӣ жӯӨ B жҳҜж»Ўж„Ҹзҡ„ пјҢ еҜ№дәҺжҲ‘ пјҢ жҲ–иҖ… A жқҘиҜҙ пјҢ дёҖиҪ¬жүӢе°ұеҮҖиөҡдәҶ100дёҮзҫҺе…ғ пјҢ еҪ“然д№ҹжҳҜж»Ўж„Ҹзҡ„ гҖӮеҪ“жҲ‘ пјҢ 银иЎҢ A пјҢ жҠҠ MBS еҚ–з»ҷ B д№ӢеҗҺ пјҢ B е°ұжӢҘжңүдәҶиҝҷдәӣ MBS иғҢеҗҺзҺ°йҮ‘жөҒпјҲжҜҸдёӘжңҲиҙ·ж¬ҫдәәжүҖиҝҳжң¬жҒҜпјүзҡ„жүҖжңүжқғ пјҢ дҪҶжҲ‘иҝҳжҳҜдјҡеё® B еҺ»иҙ·ж¬ҫд№°жҲҝеӯҗзҡ„дәәйӮЈйҮҢ收й’ұ пјҢ 然еҗҺеҶҚе°Ҷ收еҲ°зҡ„й’ұиҪ¬иҙҰз»ҷдҪ гҖӮ еңЁиҝҷдёӘиҝҮзЁӢдёӯ пјҢ жҲ‘жҳҜ Servicer жңҚеҠЎиҖ… пјҢ дҪ жҳҜ Owner жүҖжңүиҖ… гҖӮиҝҷдёӘзҘһеҘҮзҡ„иҝҮзЁӢе°ұеҸ«еҒҡиҜҒеҠөеҢ– гҖӮиҝҷж ·дёҖдёӘиҝҮзЁӢе’ҢжҲ‘们жүҖзҶҹзҹҘзҡ„йӮЈз§Қдј з»ҹиҙ·ж¬ҫжЁЎејҸжңүдёҖдёӘжң¬иҙЁзҡ„дёҚеҗҢ пјҢ дҫҝжҳҜиҙ·ж¬ҫдәәиҝқзәҰзҡ„йЈҺйҷ©иў«иҪ¬з§»дәҶ гҖӮеңЁдј з»ҹжЁЎејҸдёӢ пјҢ еҰӮжһңиҙ·ж¬ҫд№°жҲҝзҡ„дәәиҝқзәҰдәҶ пјҢ йӮЈд№Ҳ银иЎҢиҰҒйҒӯеҸ—еҫҲеӨ§жҚҹеӨұ гҖӮиҖҢеңЁиҜҒеҠөеҢ–зҡ„жЁЎејҸдёӢ пјҢ еҰӮжһңеүҚиҖ…иҝқзәҰдәҶ пјҢ йҒӯеҸ—жҚҹеӨұзҡ„е°ҶдёҚеҶҚжҳҜ银иЎҢ A пјҢ еӣ дёәе®ғе·Із»ҸжҠҠиҙ·ж¬ҫзҡ„жүҖжңүжқғпјҲд»Ҙ MBS зҡ„еҪўејҸпјүеҚ–з»ҷдәҶ B пјҢ еӣ жӯӨйҒӯеҸ—жҚҹеӨұзҡ„е°ұеҸҳжҲҗдәҶиҙӯд№°дәҶиҝҷдәӣ MBS зҡ„ B гҖӮйӮЈд№ҲиҝҷдёӘжүҖи°“зҡ„еҸҰдёҖ家йҮ‘иһҚжңәжһ„ B пјҢ еҸҲдјҡжҳҜи°Ғе‘ўпјҹеңЁзҫҺеӣҪжҲҝең°дә§жҠөжҠјиҙ·ж¬ҫиҜҒеҲёеёӮеңәдёҠ пјҢ жңүжҺҘиҝ‘дёҖеҚҠзҡ„ MBS йғҪеҚ–з»ҷдәҶи‘—еҗҚзҡ„жҲҝеҲ©зҫҺе’ҢжҲҝең°зҫҺпјҲFannie Mae пјҢ Freddie Macпјү гҖӮ еңЁ2007е№ҙж¬Ўиҙ·еҚұжңәзҲҶеҸ‘еүҚеӨ• пјҢ е®ғ们жүҖеҸ‘иЎҢзҡ„ MBS жҖ»йҮ‘йўқй«ҳиҫҫ4.4дёҮдәҝзҫҺе…ғ гҖӮдёҚиҝҮжҲҝеҲ©зҫҺе’ҢжҲҝең°зҫҺеңЁеӨҡж•°жғ…еҶөдёӢд№ҹд»…д»…жҳҜ MBS зҡ„еҲҶй”Җе•ҶиҖҢе·І пјҢ е®ғ们买еҲ° MBS д№ӢеҗҺ пјҢ д№ҹжІЎжү“з®—жҢҒжңүе®ғ们еҲ°жңҹпјҲ30е№ҙеҗҺпјү пјҢ иҖҢжҳҜдјҡе°Ҷе®ғ们иҪ¬жүӢеҚ–еҗ‘е…Ёдё–з•Ң -- ж”ҝеәңпјҲдё»жқғиҙўеҜҢеҹәйҮ‘пјүгҖҒ银иЎҢгҖҒеҜ№еҶІеҹәйҮ‘гҖҒдҝқйҷ©е…¬еҸёгҖҒе…»иҖҒйҮ‘гҖҒдёӘдәәжҠ•иө„иҖ…зӯүзӯү гҖӮеңЁиҝҷз§Қжғ…еҶөдёӢ пјҢ е°ұеҪўжҲҗдәҶдёҖдёӘе®Ңж•ҙзҡ„иө„йҮ‘жөҒиҪ¬зҡ„й“ҫжқЎ -- д»Һиҙ·ж¬ҫд№°жҲҝзҡ„жҲҝдё»зӣҙиҫҫе…Ёдё–з•Ңзҡ„жҠ•иө„иҖ… гҖӮ иҝҷзӣёеҪ“дәҺе…Ёдё–з•Ңзҡ„жҠ•иө„иҖ…еңЁвҖңиө„еҠ©вҖқзҫҺеӣҪдәәж°‘д№°жҲҝ пјҢ жүҖд»ҘзҫҺеӣҪзҡ„жҲҝд»·д»Һ2001е№ҙејҖе§Ӣ пјҢ д»ҘеҺҶеҸІдёҠд»ҺжңӘжңүиҝҮзҡ„йҖҹеәҰдёҠж¶Ё пјҢ жіЎжІ«е°ұиҝҷж ·иҜһз”ҹдәҶ гҖӮз”ұдәҺжҲҝең°зҫҺе’ҢжҲҝеҲ©зҫҺжҳҜдёҖз§ҚеҚҠеӣҪжңүеҢ–зҡ„дјҒдёҡ пјҢ еӣ жӯӨе®ғ们еҸ—еҲ°дәҶдёҘж јзҡ„зӣ‘з®Ў гҖӮ е®ғ们д»Һ银иЎҢжүӢдёӯиҙӯд№°зҡ„ MBS дёӯзҡ„еӨ§йғЁеҲҶпјҲзәҰдёә80%пјүйғҪжҳҜжңҖдјҳиҙЁзҡ„ вҖңдјҳиҙ·вҖқ пјҢ жҲ–иҖ…иҜҙиҝқзәҰзҺҮжңҖдҪҺзҡ„ MBS гҖӮйӮЈд№Ҳе®ғ们еҸҲеҰӮдҪ•еҲҶиҫЁе“Әдәӣ MBS жҳҜдјҳиҙЁзҡ„ пјҢ е“ӘдәӣжҳҜеҠЈиҙЁзҡ„е‘ўпјҹиҝҷе°ұиҰҒиҜҙеҲ°е…ЁзҗғйҮ‘иһҚдёҡдёӯеҸҜд»ҘиҜҙжҳҜжқғеҠӣжңҖеӨ§зҡ„дёү家公еҸё -- дёүеӨ§иҜ„зә§жңәжһ„зҡ„дҪңз”ЁдәҶ гҖӮ иҜ„зә§е…¬еҸёиҙҹиҙЈдёәеӨ§еӨҡж•°еңЁеёӮеңәдёҠдәӨжҳ“зҡ„иҜҒеҲёпјҲеҢ…жӢ¬ MBSпјүиҝӣиЎҢиҜ„зә§ гҖӮиҜ„зә§зҡ„еҹәзЎҖжҳҜиҝҷдәӣ MBS иғҢеҗҺеҖҹж¬ҫдәәзҡ„еҺҹе§Ӣиө„ж–ҷ гҖӮдёҫдёӘдҫӢеӯҗ пјҢ жҲ‘ пјҢ 银иЎҢ A пјҢ жғіиҰҒеҮәе”®дёәжңҹ30е№ҙ пјҢ д»·еҖјдёә1000дёҮзҫҺе…ғзҡ„ MBS пјҢ йӮЈд№ҲжҲ‘иҜҘеҰӮдҪ•дёәе®ғе®ҡд»·пјҹ800дёҮ пјҢ иҝҳжҳҜ900дёҮпјҹиҝҷж—¶жҲ‘е°ұеҝ…йЎ»еҺ»жүҫеҲ°иҜ„зә§е…¬еҸё гҖӮе®ғ们дјҡж №жҚ®жҲ‘жҸҗдҫӣзҡ„еҖҹж¬ҫдәәзҡ„иө„ж–ҷ пјҢ дҫӢеҰӮиҝҷдәӣдәәзҡ„дҝЎз”Ёз§ҜеҲҶпјӣ家еәӯиө„дә§дёҺиҙҹеҖәзҡ„жҜ”дҫӢпјӣд»ҘеҸҠжңҲдҫӣдёҺзЁҺеҗҺ收е…Ҙд№ӢжҜ”пјҲжңҖдјҳзә§зҡ„иҜқдёҖиҲ¬дёҚиғҪи¶…иҝҮ 40%пјүзӯүзӯү пјҢ з»ҷиҝҷдёӘ MBS иҜ„дёҖдёӘзә§ пјҢ дҫӢеҰӮ AAA зә§ пјҢ ж„Ҹе‘ізқҖиҜ„зә§е…¬еҸёи®Өдёәиҝҷз§ҚиҜҒеҲёзҡ„иҝқзәҰзҺҮйқһеёёйқһеёёдҪҺ пјҢ жҠ•иө„иҝҷз§ҚеҖәеҲёзҡ„йЈҺйҷ©жҳҜеҫҲдҪҺзҡ„ гҖӮжҲ–иҖ… C зә§ пјҢ д№ҹеҸ« вҖңеһғеңҫзә§вҖқ пјҢ дҫӢеҰӮзҺ°еңЁеёҢи…Ҡзҡ„еӣҪеҖә пјҢ жҠ•иө„иҝҷз§ҚеҖәеҲёиў«иҝқзәҰзҡ„йЈҺйҷ©жҳҜеҫҲй«ҳзҡ„ гҖӮ иҙӯд№°1000дёҮзҫҺе…ғ AAA зә§зҡ„ MBS еҸҜиғҪйңҖиҰҒ900дёҮ пјҢ иҖҢиҙӯд№°еҗҢж ·йҮ‘йўқ C зә§зҡ„ MBS еҸҜиғҪеҸӘйңҖиҰҒ600дёҮ гҖӮ еҪ“然жҳҜиҜ„зә§и¶Ҡй«ҳ пјҢ еҚ–зҡ„и¶ҠиҙөдәҶ гҖӮеҪ“然 пјҢ еёӮеңәдёӯдҪңдёә MBS еҲҶй”Җе•Ҷзҡ„дёҚд»…жңүжҲҝең°зҫҺе’ҢжҲҝеҲ©зҫҺ пјҢ иҝҳжңүеӨ§еҗҚйјҺйјҺзҡ„еҗ„еӨ§еҚҺе°”иЎ—жҠ•иө„жҠ•иЎҢ们 гҖӮжҠ•иө„银иЎҢ们пјҲиҠұж——гҖҒзҫҺжһ—гҖҒй«ҳзӣӣгҖҒйӣ·жӣје…„ејҹгҖҒиҙқе°”ж–Ҝзҷ»гҖҒж‘©ж №ж–ҜеқҰеҲ©гҖҒж‘©ж №еӨ§йҖҡзӯүзӯүпјүеҸ‘зҺ° пјҢ д»Һ2001е№ҙејҖе§Ӣ пјҢ зҫҺеӣҪзҡ„жҲҝд»·е°ұдёҖзӣҙеӨ„дәҺзЁіе®ҡзҡ„дёҠеҚҮжңҹ гҖӮдәҺжҳҜ他们жҺЁжөӢ пјҢ еҚідҫҝжүҫдёҖдәӣдҝЎз”ЁдёҚеҘҪзҡ„дәәжқҘж”ҫиҙ· пјҢ д№ҹдёҚдјҡжңүеҫҲеӨ§зҡ„йЈҺйҷ© пјҢ еӣ дёәе°ұз®—йҒӯйҒҮдәҶиҝқзәҰ пјҢ еҸӘиҰҒжҠҠжҲҝеӯҗ收еӣһжқҘеҶҚеҚ–жҺүе°ұеҸҜд»ҘдәҶеҳӣпјҲжҠөжҠјиҙ·ж¬ҫиҜҒеҲё MBS пјҢ йЎҫеҗҚжҖқд№үжҳҜд»ҘжҲҝеӯҗдёәжҠөжҠјзҡ„пјү гҖӮдәҺжҳҜе®ғ们ејҖе§ӢиҒ”еҗҲ银иЎҢе’ҢдҝЎиҙ·жңәжһ„еҺ»еҸ‘ж”ҫжӣҙеӨҡзҡ„ вҖңж¬Ўзә§еҖәвҖқ пјҢ д№ҹе°ұжҳҜејҖе§ӢдёәдҝЎз”ЁдёҚеҘҪзҡ„дәәжҸҗдҫӣиҙ·ж¬ҫ гҖӮеҜ№дәҺеҸ‘ж”ҫиҙ·ж¬ҫзҡ„银иЎҢе’ҢдҝЎиҙ·жңәжһ„жқҘиҜҙе‘ўпјҹеүҚйқўе·Із»Ҹи§ЈйҮҠиҝҮ пјҢ з”ұдәҺиҜҒеҠөеҢ–зҡ„иҝҮзЁӢ пјҢ е®ғ们еҸҜд»Ҙе°ҶжҲҝиҙ·иҝқзәҰзҡ„йЈҺйҷ©иҪ¬з§»з»ҷиҙӯд№°дәҶ MBS зҡ„жҠ•иө„银иЎҢ们 пјҢ еӣ жӯӨе®ғ们еҸҲдҪ•д№җиҖҢдёҚдёәе‘ўпјҹи¶ҠеӨҡи¶ҠеҘҪпјҒеӣ жӯӨ пјҢ вҖңж¬Ўиҙ·вҖқ еҚұжңәдёӯзҡ„ж¬Ўзә§жҠөжҠјиҙ·ж¬ҫпјҲSub-prime loanпјүжҲ–ж¬Ўзә§ MBS пјҢ е°ұиҝҷд№ҲиҜһз”ҹдәҶ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еўЁз«№пјҡеҺҹжІ№з©әеӨҙиҷҺи§ҶзңҲзңҲпјҢе‘ЁжңҹжҠӣеҺӢд»ҚйҷҗеҲ¶е…¶жөҒе…Ҙпјҹ

- жі•еӨ©дё»ж•ҷеҫ’иҰҒжұӮејҘж’’ жҠ—и®®йҳІз–«ж”ҝзӯ– еҶ…ж”ҝйғЁиӯҰе‘Ҡ

- зҫҺеӣҪ专家иӯҰе‘Ҡе°Ҷиҝӣе…Ҙз–«жғ…вҖңиҮіжҡ—ж—¶еҲ»вҖқ

- е°ҸйЈһдәә|дәҢжң¬жҜ•дёҡпјҢеӯҰз”ҹеҲ°еә•иҖғз ”д»ҚжҳҜиҖғе…¬пјҹиҝҮжқҘдәәзҡ„иҝҷеҮ зӮ№з»ҸйӘҢпјҢеҖјеҫ—еҸӮиҖғ

- ж— и®әеҜ№жңӘжқҘз”»еӨҡеӨ§зҡ„йҘјпјҢйғҪдёҚеҖјеҫ—ж”ҫејғеҪ“дёӢзҡ„з”ҹжҙ»

- еӨ§ж•°жҚ®жқҖзҶҹжҲ–и®Өе®ҡдёәеһ„ж–ӯпјҢеҖјеҫ—жңҹеҫ…

- й»„йҮ‘з©әеӨҙжӯЈеҸҳеҫ—еҚұйҷ©пјҒз–«иӢ—д№ҹж•‘дёҚдәҶзҫҺеӣҪз»ҸжөҺпјҹ

- жҢӨз—ҳз—ҳпјҡд»ӨдҪ еҸҲзҲҪеҸҲжҖ•зҡ„еҸҰзұ»еҝ«ж„ҹ,ж…Һе…Ҙ

- еҒҮз»“е©ҡиҝҮжҲ·дә¬зүҢпјҢеҖјеҫ—еҗҢжғ…еҗ—

- жӢңзҷ»дёҺеӨҡеӣҪж”ҝиҰҒйҖҡз”өиҜқпјҢе”ҜзӢ¬вҖңиӯҰе‘ҠвҖқдәҶзәҰзҝ°йҖҠ