凭栏:股汇双熊,债牛?逆周期因子淡出的影响

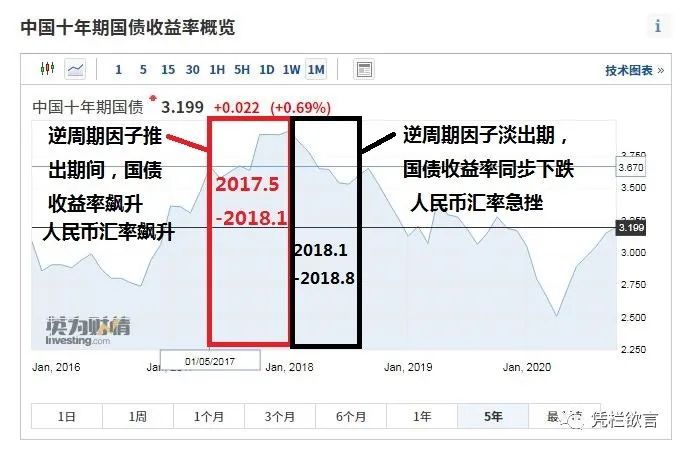

文:凭栏欲言10月27日晚 , 外汇交易中心公告称:“今年以来 , 我国外汇市场运行平稳 , 国际收支趋于平衡 , 人民币汇率市场供求为基础双向浮动、弹性增强 。 据了解 , 近期部分人民币对美元中间价报价行基于自身对经济基本面和市场情况的判断 , 陆续主动将人民币对美元中间价报价模型中的‘逆周期因子’淡出使用 。 调整后的报价模型有利于提升报价行中间价报价的透明度、基准性和有效性 , 也是外汇市场自律机制中市场主体发挥作用的体现 。 ”这是逆周期因子第二次“淡出” 。第一次是2018年1月 , 随后2018年8月迅速重启 。01第一次的历史2017年5月 , 人民币逆周期因子首次出现 , 背景为人民币持续贬值;2018年1月 , 随着人民币持续升值 , 逆周期因子淡出使用 。

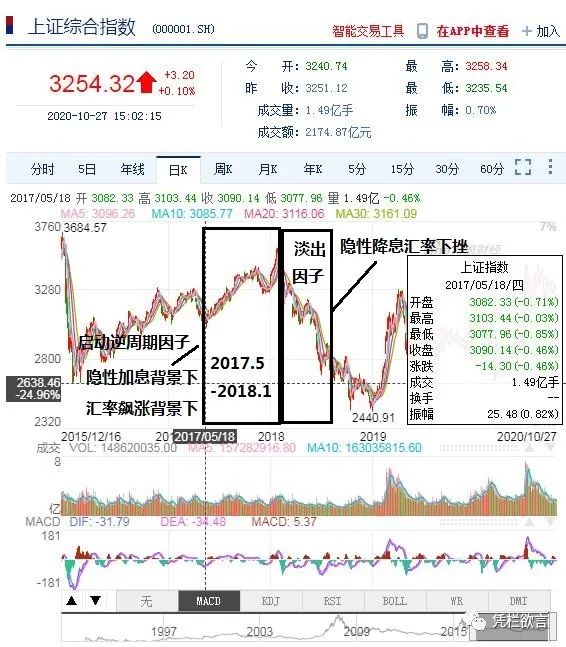

2018年8月 , 人民币再次迅速贬值 , 随后逆周期因子重现;2020年10月 , 伴随人民币持续升值 , 外汇交易中心公告逆周期因子再次淡出使用 。从调整规律来看 , 逆周期因子仅作用于贬值预期(而不作用于升值预期) 。 简单点说就是在市场定价基础上 , 只额外拉升 , 不额外打压 。当人民币持续贬值 , 资本跨境流走之时 , 逆周期因子(非市场手段)会被用来对抗贬值预期 , 稳定国际收支;当人民币汇率持续升值 , 国际收支较为稳定之时 , 逆周期因子则会回归中性 , 不再对汇率作出影响 , 而以市场手段影响汇率 。这也确认中国在大周期上处于汇率贬值期 。02第一次的影响逆周期因子的二次“淡出” , 再一次说明目前人民币汇率升值超出了央行预期 , 央行开始退出一些单向(非市场)拉升汇率的手段 , 比如调低远期售汇保证金率 , 以及淡出逆周期因子 。逆周期因子只是影响汇率走势的一个非市场因素 , 我们更应该结合其他一些市场化因素的影响去观察汇率 , 比如利率的影响 。从第一次逆周期因子完整周期的影响来来看:1)2017年5月推出逆周期因子 , 配合了市场手段 。 当时正值中国去杠杆 , 同步隐性加息(国债收益率飙升) , 人民币汇率飙涨 , 风险资产(以股市为代表)上涨 。 即第一次推出逆周期因子导致股汇双牛 , 债熊 。2)2018年1月淡出逆周期因子 , 同样也配合了市场手段 。 同步隐性降息 , 国债收益率下滑 , 至4月人民币汇率开始迅速贬值 。 风险资产(股票)暴跌 , 8月被迫重启逆周期因子 。 2018年年末企业债暴雷 , 去杠杆戛然而止 。 此后国债收益率一路下挫 , 连续施压汇率 , 导致逆周期因子迅速重启 。

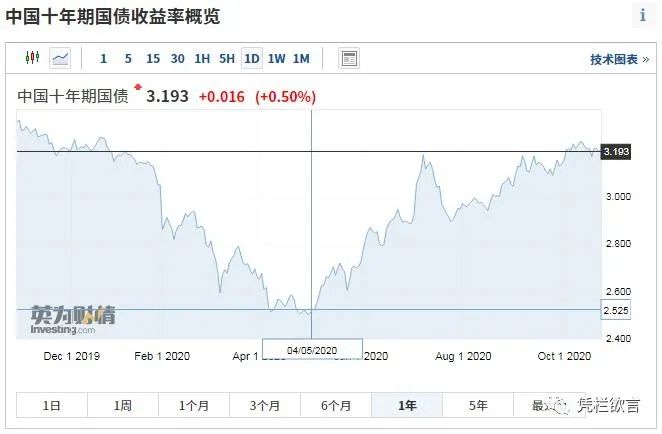

即第一次淡出逆周期因子导致股汇双熊 , 债牛 。03相似性但逆周期因子重启之时 , 并未同步跟随市场手段 , 即没有明显的货币收紧 , 导致重启之后较长一段时间内逆周期因子对汇率的影响较不明显 。 直至2020年5月末 , 人民币货币政策边际收紧(配合了市场手段) , 对比第一次才具有了较高的相似度(2017.5-2018.1) 。从两次的逆周期因子推出来看 , 都不同程度配合了市场手段 。 观察国债走势、股市走势、以及汇率走势来看 , 当逆周期因子配合市场手段之时 , 都有汇率快速升值、股市上涨、以及国债隐性加息的特征 , 具有较高的相似度 。

即都具有特征股汇双牛 , 债熊 。04复制的逻辑分析的目的是找出对未来的指导 。 即第二次淡出逆周期因子会不会复制第一次的股汇双熊而债牛?很显然 , 主要的影响因并不在于逆周期因子淡出 , 而在于淡出背后的信号 , 即会不会配合相应的市场手段?更直白点讲就是 , 货币政策是不是要放松?有几点或影响货币政策放松:1)贬值动力或影响央行货币政策放松 。2)债务链问题 。 2018年中国货币政策放松的主要原因就是去杠杆导致债务链有崩断压力 。 而2020年货币政策自5月份开始边际收紧 , 目前已持续了小半年 , 持续收紧或影响债务链崩断风险 , 央行或顾虑风险而具有放松动力 。3)股权质押问题 。 2018年的股权质押问题始终未得到充分解决 , 从两次动用逆周期因子(以及相配合的市场手段货币收紧)来看 , 都会刺激资本流进 , 进而在货币收紧的开始一段时间内逆向驱动股市上行 , 但随着货币政策持续收紧 , 股市开始承压 , 资本流进逐渐难以独力驱动股市 , 股权质押风险暴露的可能性加大 , 或影响央行货币政策放松(但从历史走势看 , 货币政策放松在开始的一段时间会刺激资本外流 , 进而会逆货币放松之势驱动股市进一步下跌) 。综合来看 , 央行或有动机在货币政策收紧一段时间之后短暂放松货币政策(让债务风险及股权质押风险喘口气) , 这与第一次淡出逆周期因子时具有极高的相似度 。这或驱动股汇双熊 , 债牛 。而下一次的汇市压力则将让逆周期因子重新归来 。END

推荐阅读

![[]老祖宗说:“进家之蛇不可打”,为何家里的蛇不能打,有何道理?](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/7c355c1f70ab068bb6ec79ed4db3558a.jpg)

- 凭栏:谁是软着陆的代价?

- 凭栏:经济和金融双重掣肘,如何破局?

- 凭栏望江山|江苏南京:两头野猪高速上玩起“追逐战”,车主当场撞死一只

- 凭栏:居民杠杆的末环,债务崩塌的前奏

- 凭栏:确定性、代际遗传与阶层固化

- 凭栏:拥抱系统性危机

- 凭栏望江山|广西南宁:小区交房数月后,几十户业主家中总有臭味

- 外债的构成——中国对外负债5.7万亿美元

- 突发降息

- 债务悬崖——33单位债务才能生产1单位GDP