зҠ¶жҖҒ|зҫҺеӣҪ2020е№ҙ11жңҲз»ҸжөҺжғ…еҶөеҲҶжһҗеҸҠж”ҝзӯ–еұ•жңӣ( дәҢ )

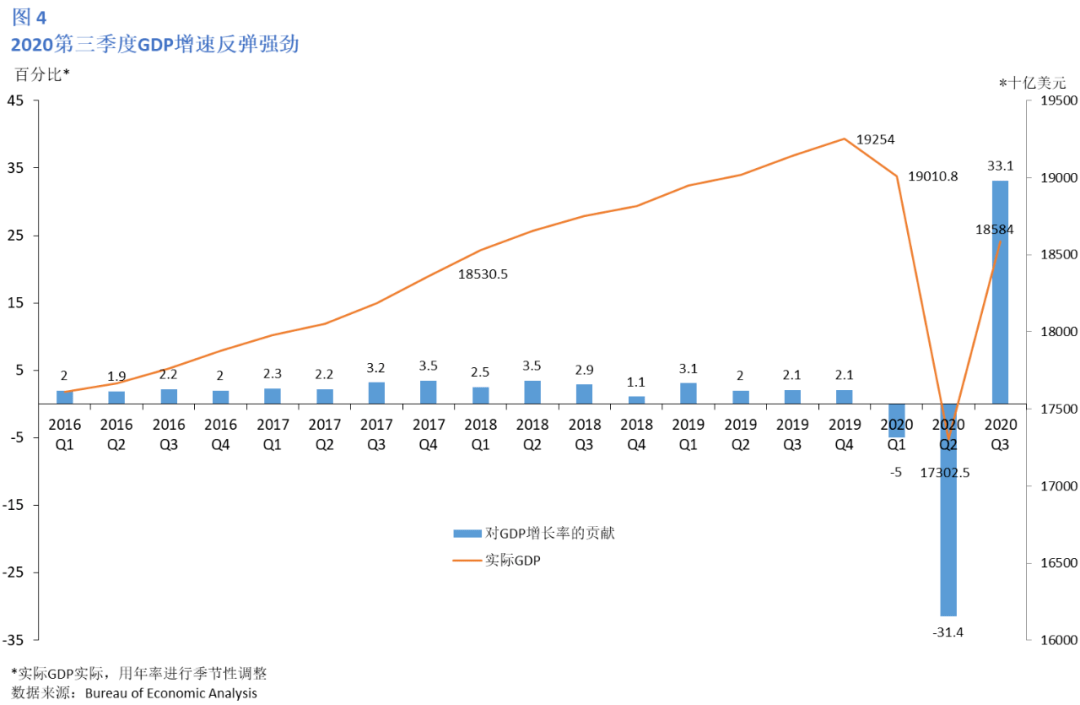

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

еҲ¶йҖ дёҡжҙ»еҠЁз»§з»ӯеӨҚиӢҸ пјҢ 9жңҲеҲ¶йҖ дёҡPMIжҢҮж•°е·Із»ҸжҒўеӨҚиҮіз–«жғ…еүҚзҡ„ж°ҙе№і пјҢ еҪ•еҫ—жҢҮж•°55.4 пјҢ ж•ҙдҪ“з»ҸжөҺжҙ»еҠЁе·Іиҝһз»ӯ4дёӘжңҲеӨ„дәҺжү©еј зҠ¶жҖҒпјҲеӣҫ6пјү гҖӮ е…¶дёӯж–°и®ўеҚ•жҢҮж•°еҪ•еҫ—60.2 пјҢ иҫғ8жңҲдёӢйҷҚдәҶ7.4дёӘзҷҫеҲҶзӮ№ гҖӮ з”ҹдә§жҢҮж•°еҪ•еҫ—61 пјҢ иҫғ8жңҲдёӢйҷҚдәҶ2.3дёӘзҷҫеҲҶзӮ№ гҖӮ еҢ–еӯҰдә§е“ҒгҖҒйҮ‘еұһеҲ¶е“ҒгҖҒиҝҗиҫ“и®ҫеӨҮгҖҒйЈҹе“ҒгҖҒйҘ®ж–ҷе’ҢзғҹиҚүиЎҢдёҡзҡ„з”ҹдә§еўһй•ҝејәеҠІ пјҢ жң¬жңҲд»…жңҚиЈ…иЎҢдёҡгҖҒзәәз»ҮеҺӮе’ҢзҹіжІ№з…ӨзӮӯиЎҢдёҡжҠҘе‘Ҡ收缩 гҖӮ е°ұдёҡжҢҮж•°еҪ•еҫ—49.6 пјҢ иҫғдёҠжңҲй«ҳеҮә3.2дёӘзҷҫеҲҶзӮ№ пјҢ е·Із»Ҹиҝһз»ӯ14дёӘжңҲеӨ„дәҺ收缩зҠ¶жҖҒ гҖӮ й•ҝжңҹзҡ„еҠіеҠЁеҠӣеўһй•ҝд»ҚдёҚзЎ®е®ҡ пјҢ дҪҶ9жңҲејәеҠІзҡ„ж–°и®ўеҚ•жҢҮж•°иЎЁжҳҺдәҶеӣӣеӯЈеәҰе°ұдёҡжҢҮж•°еўһй•ҝзҡ„жҪңеҠӣ гҖӮ еҸ—и®ҝиҖ…зҡ„иҜ„и®әиЎЁзӨә пјҢ иҜ•еӣҫж–°еўһйӣҮдҪЈзҡ„е…¬еҸёжҜ”иҜ•еӣҫеҮҸе°‘еҠіеҠЁеҠӣзҡ„е…¬еҸёиҰҒеӨҡеҫ—еӨҡ гҖӮ дҫӣеә”е•ҶдәӨд»ҳжҢҮж•°дёә59 пјҢ жҢҮж•°и¶…иҝҮ50иЎЁзӨәдҫӣеә”е•ҶдәӨд»ҳйҖҹеәҰиҫғж…ў пјҢ дјҡеҲ¶зәҰдә§йҮҸзҡ„еўһй•ҝ пјҢ еҺҹеӣ дё»иҰҒжҳҜж–°еҶ з–«жғ…еёҰжқҘзҡ„иҝҗиҫ“жҢ‘жҲҳе’Ңдҫӣеә”е•ҶеҠіеҠЁеҠӣзҡ„зҹӯзјә пјҢ йў„и®ЎзҺ°иұЎдёҚдјҡеҫҲеҝ«ж¶ҲеӨұ гҖӮ еә“еӯҳжҢҮж•°еҪ•еҫ—47.1 пјҢ иҫғдёҠжңҲй«ҳеҮә2.7дёӘзҷҫеҲҶзӮ№ пјҢ еӨ„дәҺ收缩зҠ¶жҖҒ гҖӮ иҝҷжҳҜз”ұдәҺз”ҹдә§еҠӣе’Ңдҫӣеә”е•Ҷдҫқ然еӨ„дәҺеӣ°еўғ пјҢ дә§иғҪж— жі•жү“ж»Ў гҖӮ 9жңҲзҡ„е®ўжҲ·еә“еӯҳжҢҮж•°д»…дёә38.1 пјҢ иЎЁжҳҺе®ўжҲ·зҡ„еә“еӯҳж°ҙе№іиҝҮдҪҺ пјҢ еҜ№жңӘжқҘзҡ„дә§йҮҸеўһй•ҝжқҘиҜҙжҳҜдёҖдёӘз§ҜжһҒзҡ„еӣ зҙ гҖӮ д»·ж јжҢҮж•°жң¬жңҲеҪ•еҫ—62.8 пјҢ иҫғдёҠжңҲжҸҗй«ҳдәҶ3.3дёӘзҷҫеҲҶзӮ№ пјҢ еҺҹжқҗж–ҷд»·ж је·Іиҝһз»ӯеӣӣдёӘжңҲдёҠж¶Ё пјҢ еңЁжүҖжңүиЎҢдёҡдёӯ пјҢ еҸӘжңүзҹіжІ№гҖҒз…ӨзӮӯдә§е“ҒеҸҠйқһйҮ‘еұһзҹҝдә§е“Ғд»·ж јдёӢи·Ң гҖӮ еҫ…еҠһи®ўеҚ•жҢҮж•°еҪ•еҫ—55.2 пјҢ иҫғдёҠжңҲеўһеҠ 0.6дёӘзҷҫеҲҶзӮ№ пјҢ ж–°еҮәеҸЈи®ўеҚ•жҢҮж•°еҪ•еҫ—54.3 пјҢ иҫғдёҠжңҲдёҠеҚҮ1дёӘзҷҫеҲҶзӮ№ пјҢ еқҮиЎЁжҳҺйңҖжұӮеҝ«йҖҹеӣһжҡ– гҖӮ и°ғжҹҘжҠҘе‘Ҡзҡ„з»“жһңжҳҜд№җи§Ӯзҡ„ пјҢ ж–°и®ўеҚ•жҢҮж•°е’Ңж–°еҮәеҸЈи®ўеҚ•жҢҮж•°еӨ„дәҺиҫғй«ҳзҡ„жү©еј зҠ¶жҖҒ пјҢ иЎЁжҳҺйңҖжұӮжңүжүҖеўһй•ҝ пјҢ е®ўжҲ·еә“еӯҳжҢҮж•°иҫҫеҲ°2010е№ҙ6жңҲд»ҘжқҘжңҖдҪҺж°ҙе№і пјҢ еҜ№жңӘжқҘдә§йҮҸжңүеҲ© гҖӮ зӣ®еүҚеҲ¶йҖ дёҡз”ҹдә§дҫӣиҙ§з«Ҝзҡ„иҝҗиЎҢеҸ—з–«жғ…еҪұе“Қ пјҢ дә§иғҪжңӘиғҪеҲ°дҪҚ пјҢ иҖғиҷ‘еҲ°10жңҲеҗҺзҫҺеӣҪж–°еҶ з–«жғ…дәҢж¬ЎзҲҶеҸ‘ пјҢ з”ҹдә§дҫӣиҙ§з«Ҝзҡ„дә§иғҪйў„и®ЎдјҡжҢҒз»ӯеӨ„дәҺ收缩зҠ¶жҖҒ гҖӮ з”ұдәҺз–«жғ…еҪұе“Қж—…е®ўеҸҠе•ҶеҠЎдәәеЈ«еҮәиЎҢ пјҢ иҲӘз©әдёҡдёҖзӣҙжңӘиғҪеӨҚиӢҸ пјҢ еҜјиҮҙзҹіжІ№иЎҢдёҡд№ҹдёҖзӣҙеӨ„дәҺ收缩зҠ¶жҖҒ пјҢ йў„и®ЎиҝҷдёҖзҺ°иұЎдјҡжҢҒз»ӯеҫҲй•ҝж—¶й—ҙ гҖӮ

9жңҲйқһеҲ¶йҖ дёҡPMIжҢҮж•°еҪ•еҫ—57.8 пјҢ е·Іиҝһз»ӯ4дёӘжңҲеӨ„дәҺжү©еј зҠ¶жҖҒ пјҢ жңү16дёӘиЎҢдёҡжҠҘе‘Ҡеўһй•ҝ пјҢ еҸ—и®ҝиҖ…еӨ§еӨҡеҜ№дёҡеҠЎзҠ¶еҶөе’Ңз»ҸжөҺзҠ¶еҶөжҢҒд№җи§ӮжҖҒеәҰ гҖӮ жңҚеҠЎдёҡеҸ—з–«жғ…еҪұе“ҚжӣҙеҠ зӣҙжҺҘ пјҢ дҫӢеҰӮеЁұд№җдј‘й—ІдёҡиЎЁзӨәеҘҪиҺұеқһз”өеҪұеҲ¶зүҮеҺӮж’ӨеӣһдәҶ10жңҲгҖҒ11жңҲзҡ„еҮ д№ҺжүҖжңүеҲ¶дҪңеҶ…е®№ пјҢ йҷҗеҲ¶еҮәиЎҢзҡ„е·һе…¬е…ұеҚ«з”ҹ法规зӣҙжҺҘеҜјиҮҙдёҡеҠЎжҡӮеҒңпјӣж•ҷиӮІиЎҢдёҡдҫқиө–еӯҰз”ҹеңЁеӯҰж ЎдҪҸе®ҝдёҠеӯҰ пјҢ з–«жғ…д»Өе…ҘеӯҰдәәж•°е’ҢдҪҸе®ҝдәәж•°дёӢйҷҚпјӣжү№еҸ‘иҙёжҳ“иЎҢдёҡдҫқиө–зү©жөҒиҝҗиҫ“жөҒз•… пјҢ ж–°еҶ з–«жғ…еҜјиҮҙжёҜеҸЈе’Ңй“Ғи·Ҝиҝҗиҫ“延иҜҜ пјҢ д»ӨдәҡжҙІеҲ°зҫҺеӣҪзҡ„жө·иҝҗиғҪеҠӣеҸ—йҷҗ гҖӮ 9жңҲж–°и®ўеҚ•жҢҮж•°еҪ•еҫ—61.5 пјҢ иҫғдёҠжңҲдёҠеҚҮ4.7дёӘзҷҫеҲҶзӮ№ пјҢ дё»иҰҒеҺҹеӣ жҳҜйӣ¶е”®жҙ»еҠЁеўһеҠ пјҢ е•Ҷдёҡжҙ»еҠЁжҒўеӨҚ пјҢ з»ҸжөҺйҮҚеҗҜеҲәжҝҖдәҶйңҖжұӮеҸҠеҮәиЎҢ гҖӮ жңҚеҠЎдёҡе°ұдёҡжҢҮж•°еҪ•еҫ—51.8 пјҢ иҫғдёҠжңҲдёҠеҚҮ3.9дёӘзҷҫеҲҶзӮ№ гҖӮ дҫӣеә”е•ҶдәӨиҙ§жҢҮж•°еҪ•еҫ—54.9 пјҢ иҫғдёҠжңҲдёӢйҷҚ5.6дёӘзҷҫеҲҶзӮ№ пјҢ й«ҳдәҺ50д»ЈиЎЁдәӨиҙ§йҖҹеәҰиҫғж…ў пјҢ еҺҹеӣ дё»иҰҒжҳҜиҝҗиҫ“йҖҹеәҰиҫғдҪҺе’Ңй“Ғи·ҜиҪҰиҫҶзҹӯзјә гҖӮ жң¬жңҲзҡ„еә“еӯҳжғ…з»ӘжҢҮж•°еҪ•еҫ—55.4 пјҢ иҫғдёҠжңҲй«ҳеҮә2.9дёӘзҷҫеҲҶзӮ№ пјҢ иЎЁжҳҺеҸ—и®ҝиҖ…и®Өдёә他们зҡ„еә“еӯҳеӨӘй«ҳ гҖӮ

ж–Үз« еӣҫзүҮ

10жңҲж¶Ҳиҙ№иҖ…дҝЎеҝғжҢҮж•°дёҺдёҠдёӘжңҲжҜ”жІЎжңүжҳҫи‘—е·®ејӮ пјҢ еҪ•еҫ—81.8 пјҢ иҫғдёҠжңҲеўһй•ҝ1.4дёӘзҷҫеҲҶзӮ№пјҲеӣҫ7пјү гҖӮ зҫҺеӣҪ9жңҲйӣ¶е”®дёҡй”Җе”®йўқпјҲеҺ»йҷӨйЈҹе“ҒпјүзҺҜжҜ”еўһй•ҝ1.89% пјҢ иҫғеҺ»е№ҙеҗҢжңҹеўһй•ҝ8.18%пјҲеӣҫ8пјү гҖӮ жң¬ж¬Ўз»ҸжөҺиЎ°йҖҖеҜ№ж¶Ҳиҙ№йӣ¶е”®зҡ„иҙҹйқўеҪұе“ҚжІЎжңү08е№ҙйҮ‘иһҚеҚұжңәдёҘйҮҚ пјҢ з”ұдәҺеұ…家д»Өи§ЈйҷӨ пјҢ е•ҶдёҡйҮҚеҗҜиҝҗиҪ¬ пјҢ ж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮеҸҠиҙӯд№°еҠӣи“„еҠҝеҫ…еҸ‘ пјҢ еӣ жӯӨ9жңҲйӣ¶е”®дёҡй”Җе”®йўқпјҲеҺ»йҷӨйЈҹе“ҒпјүеҸҚеј№ејәеҠІ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- зү№ж–ҜжӢү|зү№ж–ҜжӢүеҸ–ж¶Ҳйӣ·иҫҫ иҪҰдё»вҖңе№ҪзҒөеҲ№иҪҰвҖқжҠ•иҜүзҢӣеўһ3000%пјҒзҫҺеӣҪзӣ‘з®Ўд»Ӣе…Ҙ

- зЁҺ|зҫҺеӣҪзјҙзЁҺеҸІдёҠ第дёҖдәәпјҒ马ж–Ҝе…Ӣе–ҠиҜқзҫҺеӣҪе®ҳж–№пјҡдёҚиЎЁзӨәдёҖдёӢпјҹ

- зҫҺеӣҪ|дёӯеӣҪеҘ–зүҢжҰңи¶…и¶ҠзҫҺеӣҪеҚҮиҮіз¬¬дёү еҶҚеҲӣеҺҶеҸІпјҡзҪ‘еҸӢзӢӮзӮ№иөһ

- зҫҺеӣҪиҲӘз©әиҲӘеӨ©еұҖ|жұӨеҠ зҒ«еұұзҫҪжөҒжңүеӨҡзҢӣпјҹNASAпјҡеҲӣжңҖй«ҳзәӘеҪ• зҰ»ең°58е…¬йҮҢ

- зү№ж–ҜжӢү|Model 3жҲҗзҫҺеӣҪеҸІдёҠдә§йҮҸжңҖй«ҳз”өеҠЁиҪҰпјҒ马ж–Ҝе…ӢеҸ‘ж–ҮвҖңйӮҖеҠҹвҖқ

- еҶ¬еҘҘдјҡ|жү“з ҙзҫҺеӣҪVISA 36е№ҙж”Ҝд»ҳжңҚеҠЎеһ„ж–ӯ еҶ¬еҘҘдјҡз”ЁдёҠж•°еӯ—дәәж°‘еёҒпјҡж— йңҖжүӢз»ӯиҙ№

- зҒ«еұұ|жұӨеҠ зҒ«еұұе–·еҸ‘дјҡеҜјиҮҙе…Ёзҗғж— еӨҸд№Ӣе№ҙпјҹзҫҺеӣҪе®ҮиҲӘеұҖпјҡдёҚдјҡеҜ№ж°”еҖҷжңүеӨӘеӨ§еҪұе“Қ

- зҫҺеӣҪ|дёҡз»©йҖ еҒҮ22дәҝиў«ејәеҲ¶йҖҖеёӮеҗҺ ж¶ҲжҒҜз§°з‘һе№ёе’–е•ЎиҰҒйҮҚеӣһзҫҺеӣҪиӮЎеёӮ

- жұүеӯ—|зҫҺеӣҪзҲёзҲёиҫ…еҜјеӯ©еӯҗеҶҷжұүеӯ—ж°”еҲ°еҙ©жәғ дёҖиЎҢеӯ—еҶҷ3е°Ҹж—¶пјҡзҪ‘еҸӢзӣҙе‘јзЎ®е®һеҫҲз—ӣиӢҰ

- иҲӘзҸӯ|еӨҡдёӘеӣҪ家иҲӘз©әе…¬еҸёеҸ–ж¶ҲзҫҺеӣҪиҲӘзҸӯпјҡеӣ жӢ…еҝғ5GйҖҡи®ҜеҪұе“ҚйЈһиЎҢе®үе…Ё