新能源汽车行业深度报告:电动化大势已来,十倍成长空间可期( 二 )

2.1. 中国:补贴延长及双积分趋严

2.1.1. 补贴延长退坡平稳稳定预期

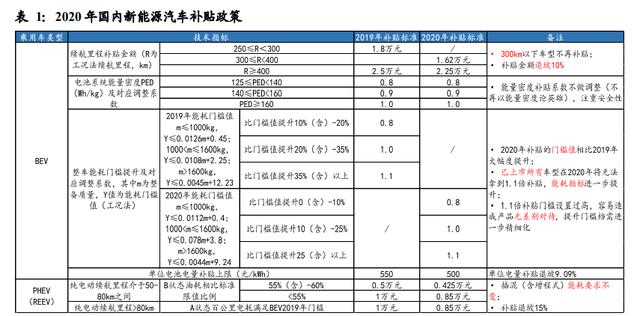

2020 年 4 月 , 财政部、工信部、科技部、发改委等宣布 , 综合技术进步、规模效应 等因素 , 将新能源汽车推广应用财政补贴政策实施期限由原定的 2020 年底延长至 2022 年底 。 平缓补贴退坡力度和节奏 , 原则上 2020-2022 年补贴标准分别在上一年 基础上退坡 10%、20%、30% 。 相较于 19 年实际退坡 70%更为缓和 , 利于引导产业 预期 。 不调整能量密度要求 , 提高能耗、续驶里程门槛 , 也对过去诟病的问题进行 了修正 。

文章插图

文章插图

2.1.2. 双积分趋严保证保底销量

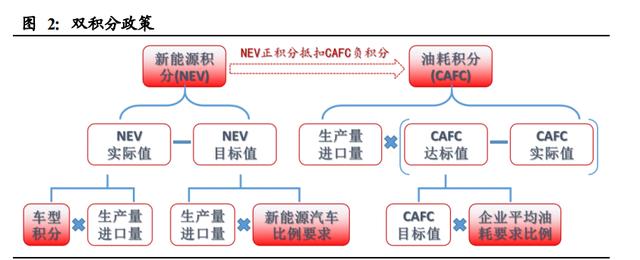

【新能源汽车行业深度报告:电动化大势已来,十倍成长空间可期】2020 年 6 月 , 工信部、财政部、商务部、海关总署、国家市场监督管理总局等正式 公布“双积分政策”修改决定 , 本次《双积分办法》的正式修订出台 , 明确了近两年 对双积分政策落实中的现存问题的修订 , 落实了未来新能源汽车保底产销量 , 明确 了 2021-2023 年新能源汽车积分比例要求 , 分别为 14%、16%、18% 。 根据单车积 分公式 , 边际上进一步降低了单车实际积分均值水平 , 意味着需要更多的新能源汽 车销量的增长才能满足积分需要 。

文章插图

文章插图

双积分政策的变化主要集中于车型积分、新能源汽车比例要求及平均油耗要求等 。最新的修订版对这几个参数均有新的要求变化 , 基本方向都是更为严格 , 需要进一 步加大电动化来满足需求 。

文章插图

文章插图

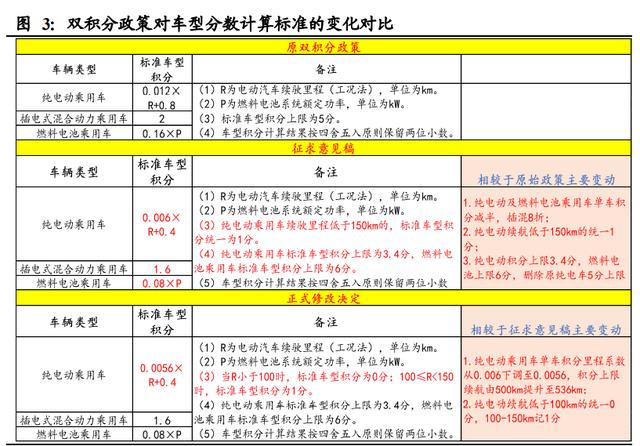

双积分修订版对单车积分值大幅向下调整 。 根据双积分修改版本 , 纯电动积分上限 3.4 分 , 删除原纯电车 5 分上限;纯电动乘用车单车积分里程系数从 0.012 下调至 0.0056 , 积分上限续航由 350km 提升至 536km;纯电动乘用车车型积分=标准车型 积分×续驶里程调整系数×能量密度调整系数×电耗调整系数;纯电动积分与续航里 程及能量密度挂钩 , 续航 300km , 电池能量密度 125Wh/kg 可满足全额调整系数

文章插图

文章插图

双积分对新能源积分比例的要求在原来 2019-2020 年 10%及 12%的基础上稳步推 进 , 明确了 2021-2023 年新能源汽车积分比例要求 , 分别为 14%、16%、18% 。

文章插图

文章插图

文章插图

文章插图

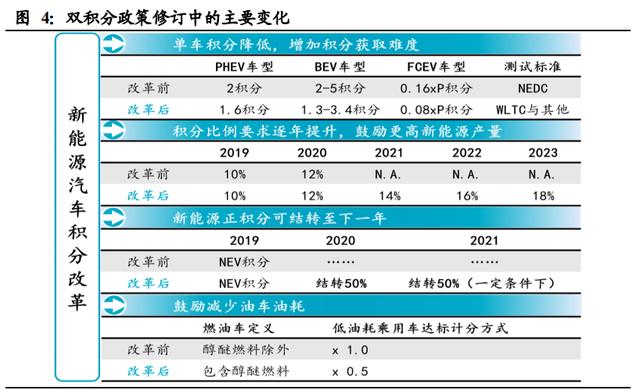

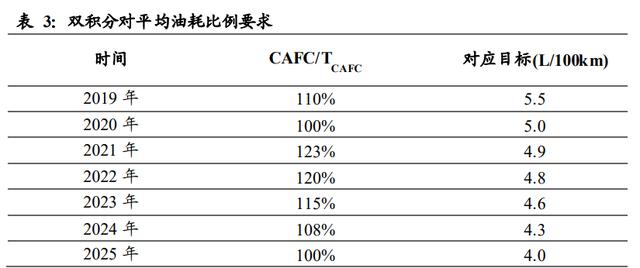

根据燃料消耗量标准对平均燃料目标值及年度考核比例做了进一步更新 , 明确了 2020-2025 年 , 企业平均目标油耗将要由 5L/100KM 降至 4L/100KM , 降幅 20% 。 若 刨除新能源汽车 , 16-18 年燃油车的油耗降幅每年仅有约 2% , 这意味着要满足油耗 要求必须发展新能源汽车 。

2.1.3. 从双积分角度测算国内车企销量

2.1.3.1. 国内车企压力渐增 , 促电动化加速

2017 年至 2019 年 , 大部分车企双积分压力逐渐增加 , CAFC 负积分比例上升明显 ,NEV 正积分比例下降明显 。 2019 年度中国境内 144 家乘用车企业共生产/进口乘用 车 2093.00 万辆(含新能源乘用车 , 不含出口乘用车 , 下同) , 行业平均整车整备质 量为 1480 千克 , 平均燃料消耗量实际值为 5.56 升/100 公里 , 燃料消耗量正积分为 643.43 万分 , 燃料消耗量负积分为 510.73 万分 , 新能源汽车正积分 417.33 万分 ,新能源汽车负积分 85.53 万分 。

推荐阅读

- 一汽解放青岛公司:每216秒制造一辆卡车,首台新能源轻卡今年10月下线

- 2021海口国际新能源汽车暨智能网联汽车展览会开幕

- 天津津门湖、武清高铁站、天津站三个重点区域将建新能源车充换电示范站

- 「低速·老年代步车」为何不被认可·同为电驱却不算新能源?

- 南京溧水经开区发展新能源汽车产业

- 新能源促转型

- 南京溧水打造新能源汽车产业基地

- 创维小湃盒子P3 Pro深度评测

- 一辆车未造,已创收千亿!华为申请数千项新能源专利

- 把时间花在更有价值的地方,关注这几个有深度的订阅号