ж–°иғҪжәҗжұҪиҪҰиЎҢдёҡж·ұеәҰжҠҘе‘Ҡпјҡз”өеҠЁеҢ–еӨ§еҠҝе·ІжқҘпјҢеҚҒеҖҚжҲҗй•ҝз©әй—ҙеҸҜжңҹ( дә” )

2) е…Ёзҗғй”ҖйҮҸйқ еүҚзҡ„дё»иҰҒдј з»ҹиҪҰдјҒеқҮжңүжҳҺзЎ®зҡ„ж–°иғҪжәҗжұҪиҪҰ规еҲ’зӣ®ж Ү пјҢ еӨ§йғЁеҲҶиҪҰдјҒе°Ҷ зӣ®ж Үж—¶зӮ№е®ҡеңЁ 2025 е№ҙеҸҠ 2030 е№ҙ пјҢ еҗ„дё»жңәеҺӮеқҮеңЁз”өеҠЁеҢ–жҠ•иө„йўқеәҰдёҠдёҚж–ӯеҠ ејә пјҢеҗ„иҪҰдјҒй”ҖйҮҸзӣ®ж Үжү§иЎҢеҸҜиЎҢжҖ§й«ҳ гҖӮ йў„и®Ўе…Ёзҗғй”ҖйҮҸеүҚеҲ—зҡ„дё»жөҒеӨ§иҪҰдјҒеңЁ 2025 е№ҙеҸҠ 2030 е№ҙз”өеҠЁиҪҰй”ҖйҮҸе°ҶиҫҫеҲ° 1140 дёҮеҸҠ 2645 дёҮ пјҢ иӢҘеҶҚиҖғиҷ‘дёӯеӣҪиҮӘдё»иҪҰдјҒеҸҠе…¶д»– пјҢеңЁ 2025 е№ҙеҸҠ 2030 е№ҙй”ҖйҮҸеҲҶеҲ«е°ҶиҫҫеҲ° 300 дёҮеҸҠ 500 дёҮ пјҢ еҲҷеҜ№еә”е…Ёзҗғй”ҖйҮҸеңЁ 2025 е№ҙе°ҶжҺҘиҝ‘ 1500 дёҮиҫҶ пјҢ еңЁ 2030 е№ҙе°ҶиҫҫеҲ° 3000 дёҮиҫҶ гҖӮ

3.1. еӣҪ家еұӮйқўпјҡи®ҫе®ҡзӣ®ж Үз”өеҠЁеҢ–зҺҮеҸҠзҰҒ ICE

3.1.1. е…Ёзҗғз”өеҠЁеҢ–зҡ„й©ұеҠЁеңЁдёӯзҫҺ欧

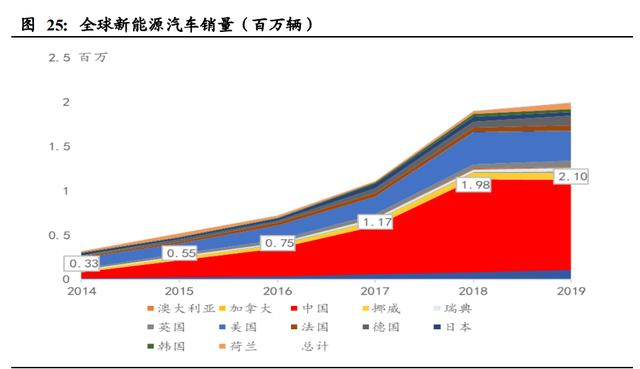

е…Ёзҗғз”өеҠЁд№ҳз”ЁиҪҰзҙҜи®Ўй”ҖйҮҸеҲҶеҲ«еңЁ 2015 е№ҙгҖҒ2017 е№ҙгҖҒе’Ң 2018 е№ҙзӘҒз ҙ 100 дёҮиҫҶгҖҒ300 дёҮиҫҶгҖҒе’Ң 500 дёҮиҫҶ пјҢ 并дәҺ 2019 е№ҙзӘҒз ҙ 700 дёҮиҫҶ гҖӮ з”өеҠЁд№ҳз”ЁиҪҰеңЁ 2010-2019 е№ҙиҝҷеҚҒе№ҙ й—ҙзҡ„еўһй•ҝйҖҹеәҰеҮ д№ҺжҳҜдј з»ҹж··еҗҲеҠЁеҠӣд№ҳз”ЁиҪҰеңЁеҜ№еә”зҡ„ж—©жңҹеҚҒе№ҙпјҲ2000 е№ҙиҮі 2009 е№ҙпјү зҡ„еўһй•ҝйҖҹеәҰзҡ„дёӨеҖҚ гҖӮ жҲӘиҮі 2019 е№ҙеә• пјҢ жқҘиҮӘе…ӯеӨ§жҙІзҡ„ 94 дёӘеӣҪ家е’Ңең°еҢәиҮіе°‘жҺЁе№ҝдәҶдёҖ иҫҶз”өеҠЁд№ҳз”ЁиҪҰ пјҢ е…¶дёӯ 24 дёӘеӣҪ家е’Ңең°еҢәзҡ„з”өеҠЁжұҪиҪҰзҙҜи®Ўй”ҖйҮҸзӘҒз ҙ 1 дёҮиҫҶ пјҢ 10 дёӘеӣҪ家 зӘҒз ҙ 10 дёҮиҫҶ пјҢ иҖҢдёӯеӣҪе’ҢзҫҺеӣҪжӣҙжҳҜзӘҒз ҙдәҶ 100 дёҮиҫҶ гҖӮ е…ЁзҗғеүҚеҚҒеӨ§еёӮеңәжҲӘиҮі 2019 е№ҙеә• зҡ„з”өеҠЁд№ҳз”ЁиҪҰзҙҜи®Ўй”ҖйҮҸд№Ӣе’ҢеҚ еҲ°дәҶе…ЁзҗғжҖ»йҮҸзҡ„ 90%д»ҘдёҠ гҖӮ

2019 е№ҙе…Ёзҗғж–°иғҪжәҗд№ҳз”ЁиҪҰй”ҖйҮҸзәҰдёә 210 дёҮиҫҶ пјҢ иҫғ 2018 е№ҙ 198 дёҮиҫҶеўһй•ҝзәҰ 6.1% пјҢ еўһ йҖҹиҫғ 2018 е№ҙжҳҺжҳҫж”ҫзј“ пјҢ дё»иҰҒжҳҜз”ұдәҺдёӯеӣҪеҸҠзҫҺеӣҪеўһйҖҹиҫғдҪҺ гҖӮ 2018 е№ҙд»ҘжқҘ пјҢ 欧жҙІж–°иғҪ жәҗд№ҳз”ЁиҪҰй”ҖйҮҸејҖе§ӢеҠ йҖҹ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

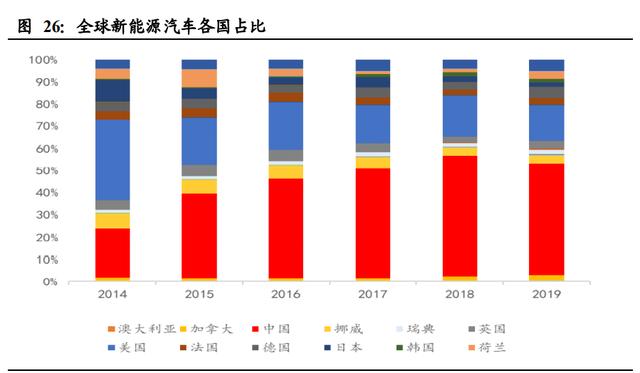

2019 е№ҙе…Ёзҗғж–°иғҪжәҗд№ҳз”ЁиҪҰй”ҖйҮҸзәҰдёә 210 дёҮеҸ° пјҢ е…¶дёӯдёӯеӣҪж–°иғҪжәҗд№ҳз”ЁиҪҰй”ҖйҮҸзәҰдёә 106 дёҮеҸ° пјҢ зҫҺеӣҪж–°иғҪжәҗд№ҳз”ЁиҪҰй”ҖйҮҸзәҰдёә 32.7 дёҮеҸ° пјҢ 欧жҙІж–°иғҪжәҗд№ҳз”ЁиҪҰй”ҖйҮҸзәҰдёә 56.3 дёҮ еҸ° пјҢ дёүдёӘең°еҢәеҗҲи®ЎеҚ е…Ёзҗғй”ҖйҮҸ 92.9% пјҢ дёәе…Ёзҗғж–°иғҪжәҗжұҪиҪҰеўһй•ҝеј•ж“Һ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

3.1.2. еӨ§йғЁеҲҶеӣҪ家ж”ҝеәңеҲқжӢҹз”өеҠЁеҢ–зӣ®ж Ү

д»ҺеҮҸзј“ж°”еҖҷеҸҳеҢ–гҖҒж”№е–„з©әж°”иҙЁйҮҸгҖҒжҺЁеҠЁдә§дёҡеҸ‘еұ•зӯүи§’еәҰеҮәеҸ‘ пјҢ е…ЁзҗғиҢғеӣҙеҶ…е·Із»ҸжңүеҫҲ еӨҡж”ҝеәң пјҢ жҸҗеҮәдәҶжұҪиҪҰз”өеҠЁеҢ–иҪ¬еһӢзӣ®ж Ү гҖӮ йҖҡиҝҮеҲ¶е®ҡе’Ңе®һж–Ҫе…·дҪ“зҡ„ж”ҝзӯ–жҺӘж–ҪжқҘе…ӢжңҚз”өеҠЁ жұҪиҪҰжҺЁе№ҝжүҖйқўдёҙзҡ„ж ёеҝғеЈҒеһ’ пјҢ д»ҺиҖҢеҠ йҖҹз”өеҠЁжұҪиҪҰеёӮеңәзҡ„еўһй•ҝ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

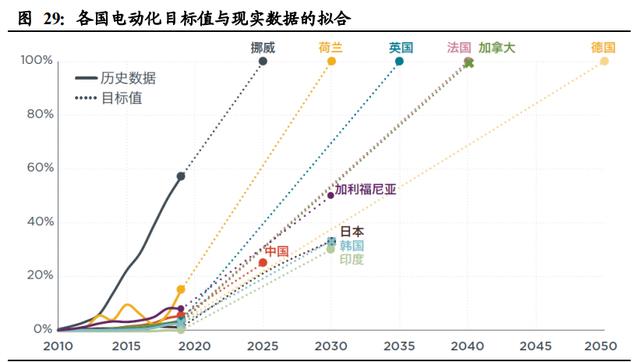

еҗ„еӣҪеңЁжҸҗеҮәжұҪиҪҰз”өеҠЁеҢ–е…·дҪ“зӣ®ж Үж—¶жҺӘиҫһеҗ„дёҚзӣёеҗҢ гҖӮ йғЁеҲҶеӣҪ家дҪҝз”Ёзҡ„жҳҜз”өеҠЁжұҪиҪҰеёӮеҚ зҺҮ пјҢ йғЁеҲҶеӣҪ家дҪҝз”Ёзҡ„жҳҜйӣ¶жҺ’ж”ҫжұҪиҪҰеёӮеҚ зҺҮ пјҢ йғЁеҲҶеӣҪ家дҪҝз”ЁжҳҜи¶…дҪҺжҺ’ж”ҫжұҪиҪҰеёӮеҚ зҺҮ пјҢйғЁеҲҶеӣҪ家дҪҝз”Ёзҡ„жҳҜзҰҒжӯўй”Җе”®еҶ…зҮғжңәиҪҰ пјҢ йғЁеҲҶеӣҪ家дҪҝз”Ёзҡ„еҲҷжҳҜйҖҗжӯҘж·ҳжұ°еҶ…зҮғжңәиҪҰ гҖӮ жҲӘ иҮі 2020 е№ҙ 5 жңҲ пјҢ е°ҡжңӘжңүд»»дҪ•еӣҪ家йҖҡиҝҮз«Ӣжі•зҡ„ж–№ејҸжҸҗеҮә 100%з”өеҠЁеҢ–并й…ҚеҘ—еӨ„зҪҡжҺӘж–Ҫ гҖӮдҪҶжҳҜ пјҢ жі•еӣҪе’ҢиҘҝзҸӯзүҷзӯүеӣҪ家жӯЈеңЁжңқзқҖз«Ӣжі•ж–№еҗ‘иҝҲиҝӣ пјҢ зӣ®еүҚе·Із»Ҹиө°е®ҢдәҶйғЁеҲҶз«Ӣжі•зЁӢеәҸ гҖӮеӨ§йғЁеҲҶеӣҪ家зҡ„и®ҫе®ҡз”өеҠЁеҢ–зҺҮеӨ§зӣ®ж ҮеҸҠйҖҗжӯҘзҰҒжӯў ICE зҡ„еӨ§ж–№еҗ‘дёҚдјҡж”№еҸҳ并иҝӣдёҖжӯҘеўһ ејә гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

з»қеӨ§йғЁеҲҶдё»жөҒеёӮеңәи®ӨеҗҢз”өеҠЁеҢ–еӨ§и¶ӢеҠҝ пјҢ еқҮи®ҫе®ҡз”өеҠЁеҢ–зӣ®ж Ү гҖӮ жңүз”өеҠЁеҢ–зӣ®ж Үзҡ„еӣҪ家зҡ„ й”ҖйҮҸеҚ е…Ёзҗғд№ҳз”ЁиҪҰй”ҖйҮҸзҡ„жҜ”дҫӢзәҰдёә 65% пјҢ еҚ е…Ёзҗғж•ҙдҪ“жұҪиҪҰеёӮеңәзәҰ 57% пјҢ еҚ ж–°иғҪжәҗжұҪ иҪҰй”ҖйҮҸзҡ„жҜ”дҫӢзәҰдёә 78% пјҢ иӢҘиҖғиҷ‘еҠ е·һеҸҠе…¶д»–зҫҺеӣҪ ZEV иҒ”зӣҹзҡ„е·һ пјҢ еҲҷзӣёе…іжҜ”дҫӢе°ҶеҶҚ жҸҗеҚҮ 5-10pct гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

жңүзӣ®ж Үз”өеҠЁеҢ–зҺҮзҡ„еӣҪ家主иҰҒйғҪжҳҜжұҪиҪҰй”ҖйҮҸеӨ§еӣҪ пјҢ йҷӨзҫҺеӣҪеӨ– пјҢ е…ЁзҗғеүҚеҚҒзҡ„жұҪиҪҰеёӮеңәеқҮ и®ҫе®ҡжҢҮеј•з”өеҠЁеҢ–зӣ®ж Ү гҖӮ еҜ№зҫҺеӣҪиҖҢиЁҖ пјҢ еҠ еҲ©зҰҸе°јдәҡе·һе’ҢзҫҺеӣҪзҡ„еҸҰеӨ–д№қдёӘе·һдҪңдёәеӣҪйҷ…йӣ¶ жҺ’ж”ҫжұҪиҪҰиҒ”зӣҹпјҲZEV Allianceпјүзҡ„жҲҗе‘ҳ пјҢ жүҝиҜәжңҖжҷҡеҲ° 2050 е№ҙе®һзҺ°ж–°е”®д№ҳз”ЁиҪҰ 100%дёәз”өеҠЁжұҪиҪҰзҡ„зӣ®ж Ү гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[жүӢжёёи§ӮеҜҹе®Ө]жө·еІӣзәӘе…ғпјҡйұје„ҝд№ҹиғҪеҪ“еқҗйӘ‘пјҹеқҗеңЁжө®з©әзҡ„еіЎж№ҫйіҗйұјдёҠзңҹжҳҜеӨӘеё…дәҶ](https://imgcdn.toutiaoyule.com/20200504/20200504123934406126a_t.jpeg)

- дёҖжұҪи§Јж”ҫйқ’еІӣе…¬еҸёпјҡжҜҸ216з§’еҲ¶йҖ дёҖиҫҶеҚЎиҪҰпјҢйҰ–еҸ°ж–°иғҪжәҗиҪ»еҚЎд»Ҡе№ҙ10жңҲдёӢзәҝ

- 2021жө·еҸЈеӣҪйҷ…ж–°иғҪжәҗжұҪиҪҰжҡЁжҷәиғҪзҪ‘иҒ”жұҪиҪҰеұ•и§ҲдјҡејҖ幕

- еӨ©жҙҘжҙҘй—Ёж№–гҖҒжӯҰжё…й«ҳй“Ғз«ҷгҖҒеӨ©жҙҘз«ҷдёүдёӘйҮҚзӮ№еҢәеҹҹе°Ҷе»әж–°иғҪжәҗиҪҰе……жҚўз”өзӨәиҢғз«ҷ

- гҖҢдҪҺйҖҹВ·иҖҒе№ҙд»ЈжӯҘиҪҰгҖҚдёәдҪ•дёҚиў«и®ӨеҸҜВ·еҗҢдёәз”өй©ұеҚҙдёҚз®—ж–°иғҪжәҗпјҹ

- еҚ—дә¬жә§ж°ҙз»ҸејҖеҢәеҸ‘еұ•ж–°иғҪжәҗжұҪиҪҰдә§дёҡ

- ж–°иғҪжәҗдҝғиҪ¬еһӢ

- еҚ—дә¬жә§ж°ҙжү“йҖ ж–°иғҪжәҗжұҪиҪҰдә§дёҡеҹәең°

- еҲӣз»ҙе°Ҹж№ғзӣ’еӯҗP3 Proж·ұеәҰиҜ„жөӢ

- дёҖиҫҶиҪҰжңӘйҖ пјҢе·ІеҲӣ收еҚғдәҝпјҒеҚҺдёәз”іиҜ·ж•°еҚғйЎ№ж–°иғҪжәҗдё“еҲ©

- жҠҠж—¶й—ҙиҠұеңЁжӣҙжңүд»·еҖјзҡ„ең°ж–№пјҢе…іжіЁиҝҷеҮ дёӘжңүж·ұеәҰзҡ„и®ўйҳ…еҸ·