жө·еӨ©е‘ідёҡ|5000дәҝеёӮеҖјпјҢжө·еӨ©е‘ідёҡеҮӯд»Җд№Ҳпјҹ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

з әзҹіеҜјиЁҖпјҡ2020е№ҙ пјҢ еҸ—з–«жғ…еҪұе“Қ пјҢ е…Ёзҗғз»ҸжөҺдёӢиЎҢеҺӢеҠӣеҠ еӨ§ пјҢ еҫҲеӨҡдјҒдёҡж—ҘеӯҗйғҪдёҚеӨӘеҘҪиҝҮ пјҢ дҪҶжө·еӨ©е‘ідёҡеҚҙйҖҶеҠҝзӢӮйЈҷ пјҢ еҚҠе№ҙеёӮеҖјзҝ»еҖҚ пјҢ дј—еӨҡеҹәйҮ‘жӣҙжҳҜдәүзӣёжҠ•е…Ҙжө·еӨ©зҡ„жҖҖжҠұ гҖӮ еёӮеңәдёәдҪ•еҰӮжӯӨзңӢеҘҪжө·еӨ©пјҹдҪңдёәи°ғе‘іе“ҒиЎҢдёҡйҫҷеӨҙ пјҢ жө·еӨ©жҳҜеҗҰж— еҸҜж’јеҠЁпјҹ

йҮ‘жў… | ж–Ү

жө·еӨ©е‘ідёҡпјҲд»ҘдёӢз®Җз§°жө·еӨ©пјүд»Һ3жңҲ19ж—Ҙзҡ„76.16е…ғ пјҢ еҚҠе№ҙдёҚеҲ°иӮЎд»·зҝ»еҖҚ пјҢ иҫҫеҲ°еҺҶеҸІж–°й«ҳ152е…ғ пјҢ еёӮеҖјжҺҘиҝ‘5000дәҝе…ғ гҖӮ еҰӮд»Ҡжө·еӨ©е‘ідёҡзҡ„еёӮеҖјзӣёеҪ“дәҺдјҠеҲ©иӮЎд»ҪпјҲ2216.11дәҝпјүзҡ„дёӨеҖҚеӨҡ пјҢ жҜ”дёҠжұҪйӣҶеӣўгҖҒдёӯеӣҪжҒ’еӨ§гҖҒдёҮ科иҝҳиҰҒй«ҳ пјҢ и®©дәәдёҚзҰҒжғҠеҸ№дёҖ瓶й…ұжІ№зҡ„еЁҒеҠӣ гҖӮ

ж¶Ҳиҙ№е“ҒиЎҢдёҡжҳҜдә§з”ҹзүӣиӮЎзҡ„жё©еәҠ пјҢ е…¶дёӯеҝ«йҖҹж¶Ҳиҙ№е“Ғеӣ дёәеҝ«йҖҹйҮҚеӨҚж¶Ҳиҙ№ пјҢ жӣҙжҳҫиҖҖзңј гҖӮ е·ҙиҸІзү№е°ұжҳҜйЈҹе“ҒйҘ®ж–ҷиЎҢдёҡзҡ„еҝ е®һзҲұеҘҪиҖ… пјҢ д»–еҫҲе–ңж¬ўйЈҹе“ҒйҘ®ж–ҷиЎҢдёҡвҖңзӣҲеҲ©зЁіе®ҡгҖҒзҺ°йҮ‘жөҒе……жІӣгҖҒдёҚеӨӘйңҖиҰҒеҶҚжҠ•е…ҘвҖқзӯүзү№жҖ§ гҖӮ иҖҢжө·еӨ©жүҖеңЁзҡ„и°ғе‘іе“ҒиөӣйҒ“ пјҢ еңЁйЈҹе“ҒйҘ®ж–ҷдёӯеұһдәҺеҲҡйңҖж¶Ҳиҙ№е“Ғ пјҢ е‘ЁжңҹжҖ§гҖҒеӯЈиҠӮжҖ§жӣҙејұ пјҢ 并且ж¶Ҳиҙ№иҖ…зҡ„д»·ж јж•Ҹж„ҹеәҰиҫғдҪҺ пјҢ и®©е…¶жӣҙиғңдёҖзӯ№ гҖӮ

жө·еӨ©е‘ідёҡ2014е№ҙ2жңҲ28ж—ҘдёҠеёӮ пјҢ еңЁиҝҮеҺ»е…ӯе№ҙж—¶й—ҙйҮҢ пјҢ е…¶иҗҘ收д»Һ98.2дәҝеўһй•ҝеҲ°дәҶ198дәҝ пјҢ ж¶Ёе№…дёҖеҖҚеӨҡ пјҢ дҪҶе…¶иӮЎд»·еҲҷеўһй•ҝдәҶиҝ‘10еҖҚ пјҢ еёӮеҖјиҝ‘5000дәҝ гҖӮ дёҺд№ӢзӣёжҜ” пјҢ з«һе“Ғж №жң¬ж— жі•жңӣе…¶йЎ№иғҢ пјҢ жҜ”еҰӮдёӯзӮ¬й«ҳж–°пјҲзҫҺе‘ійІңгҖҒеҺЁйӮҰзҡ„жҜҚе…¬еҸёпјү2019е№ҙиҗҘ收46.7дәҝ пјҢ еёӮеҖј562.4дәҝпјӣеҚғзҰҫе‘ідёҡ2019е№ҙиҗҘ收13.6дәҝ пјҢ жҖ»еёӮеҖјд»…дёә228.37дәҝ гҖӮ

жө·еӨ©иӮЎд»·еұЎеҲӣж–°й«ҳзҡ„йҮҚиҰҒжҺЁжүӢжҳҜеҹәйҮ‘жҠұеӣў гҖӮ жңәжһ„д№°е…Ҙд№ӢеӨҡдёҖеәҰи¶…и¶ҠдәҶиҜҒзӣ‘дјҡ规е®ҡзҡ„дёҠйҷҗ пјҢ д»ҘиҮідәҺиҜҒзӣ‘дјҡйҖҡжҠҘжү№иҜ„дәҶеҮ дёӘеҹәйҮ‘ гҖӮ жө·еӨ©зҡ„еёӮеҖј пјҢ д»Һ2000дәҝејҖе§Ӣе°ұдёҚж–ӯжңүдәәи§үеҫ—еҲ°йЎ¶дәҶ пјҢ дҪҶе®ғд»ҚеңЁдёҚж–ӯеҲ·ж–°зқҖеҺҶеҸІж•°жҚ® гҖӮ жө·еӨ©зңҹзҡ„жңүиҝҷд№ҲеҘҪд№Ҳпјҹжө·еӨ©зҡ„жіЎжІ«дјҡдёҚдјҡз ҙпјҹ

1

жө·еӨ©дёәд»Җд№ҲжҳҜйҰҷйҘҪйҘҪ

з»ҸжөҺзҺҜеўғдёҚеҘҪ пјҢ жө·еӨ©еҚҙеӣ зҘёеҫ—зҰҸ гҖӮ з»ҸжөҺеҶҚе·® пјҢ й—ЁеҸҜд»ҘдёҚеҮә пјҢ иЎЈжңҚеҸҜд»ҘдёҚд№° пјҢ йҘӯжҖ»жҳҜиҰҒеҗғзҡ„ гҖӮ з–«жғ…еҸ‘з”ҹеҗҺвҖңе…Ёж°‘еҒҡеҮүзҡ®вҖқзҡ„зӣӣеҶө пјҢ и®©и°ғе‘іе“Ғзҡ„йңҖжұӮжңүеўһж— еҮҸ гҖӮ еҜ№дәҺеӨ§жңәжһ„иҖҢиЁҖ пјҢ еҲ«зҡ„иӮЎзҘЁдёҚж•ўд№° пјҢ и°ғе‘іе“ҒйҫҷеӨҙиӮЎжҲҗдәҶдёҚй”ҷзҡ„йҒҝйҡҫжүҖ гҖӮ

йЈҹе“Ғдёӯи°ғе‘іе“ҒеҸ—з»ҸжөҺеҪұе“Қе°Ҹ пјҢ е’ҢGDPзҡ„е…ізі»ж•°еңЁ0.2еҲ°0.3 пјҢ дҪҺдәҺе…¶е®ғе“Ғзұ» гҖӮ еңЁдёӯеӣҪйҘ®йЈҹдёӯ пјҢ д»Ҙй…ұжІ№дёәдё»зҡ„и°ғе‘іе“ҒдёҚеҸҜжҲ–зјә гҖӮ зӣёеҜ№дәҺй…’зұ»е’Ңе…¶д»–ж¶Ҳиҙ№е“ҒиҖҢиЁҖ пјҢ е…¶еўһй•ҝзЁіе®ҡжҖ§жӣҙй«ҳ гҖӮ иҖҢдё” пјҢ ж¶Ҳиҙ№иҖ…еҜ№и°ғе‘іе“Ғд»·ж јж•Ҹж„ҹеәҰдҪҺ пјҢ е“ҒзүҢжңүжҸҗд»·иғҪеҠӣ пјҢ дҪҝе…¶жҜӣеҲ©зҺҮдёҖзӣҙй«ҳдәҺиЎҢдёҡж•ҙдҪ“ж°ҙе№і гҖӮ

д»ҺжңӘжқҘжҲҗй•ҝжҖ§дёҠзңӢ пјҢ и°ғе‘іе“Ғзҡ„иЎҢдёҡйӣҶдёӯеәҰеҫҲдҪҺ пјҢ зӣ®еүҚеҸӘжңү20%е·ҰеҸі пјҢ иҝңдҪҺдәҺе…¶е®ғж¶Ҳиҙ№е“Ғ пјҢ еӨ§е“ҒзүҢзҡ„жҲҗй•ҝз©әй—ҙжҜ”иҫғеӨ§ гҖӮ иҖҢдё” пјҢ 2014е№ҙд№ӢеҗҺ пјҢ е°Ҹе“ҒзүҢзҡ„з”ҹеӯҳеҸҳеҫ—и¶ҠжқҘи¶Ҡйҡҫ гҖӮ и°ғе‘іе“Ғзҡ„еҮҶе…Ҙй—Ёж§ӣжҜ”иҫғдҪҺ пјҢ еҫҲеӨҡе°ҸдҪңеқҠзҡ„дёүж— дә§е“ҒзӣҳиёһзқҖең°ж–№еёӮеңә пјҢ з”ҡиҮіиҝҳжңүе°ҸдҪңеқҠ пјҢ д»ҺжҜӣеҸ‘дёӯжҸҗеҸ–иӣӢзҷҪеҒҡй…ұжІ№ пјҢ и°ӢжұӮжҡҙеҲ© гҖӮ 2012-2014е№ҙ пјҢ и°ғе‘іе“ҒејәеҲ¶ж ҮеҮҶиҝӣиЎҢдәҶеҜҶйӣҶзҡ„дҝ®и®ў пјҢ иҝҮеҺ»10е№ҙжңӘжӣҙж–°зҡ„ж ҮеҮҶеӨ§е№…жҸҗеҚҮ пјҢ еӨ§йҮҸе°ҸдҪңеқҠеҮәеұҖ пјҢ дёӢжІүжё йҒ“йҫҷеӨҙдјҒдёҡеҲҷжңүжңәдјҡиҺ·еҫ—他们зҡ„еёӮеңәз©әй—ҙ гҖӮ

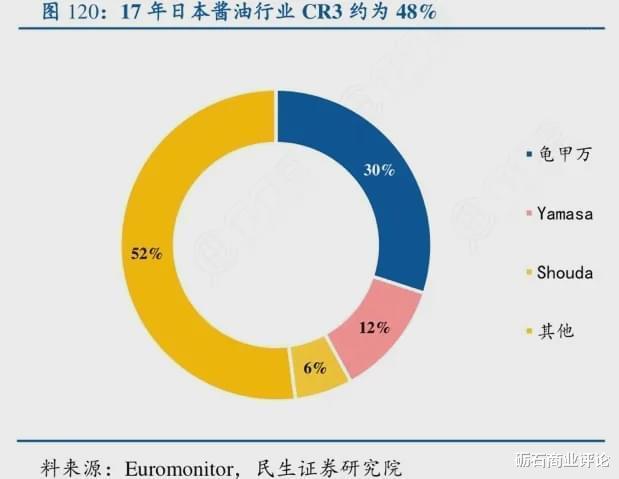

жө·еӨ©дҪңдёәеҫҲеӨҡиЎҢдёҡж ҮеҮҶеј•йўҶиҖ…зҡ„иҖҒеӨ§ пјҢ дјҳеҠҝжҳҺжҳҫ пјҢ дё”д»ҚжңүеҫҲеӨ§зҡ„еҸ‘еұ•з©әй—ҙ гҖӮ ж—Ҙжң¬й…ұжІ№зҡ„CR3пјҲдёҡеҠЎи§„жЁЎеүҚдёүеҗҚзҡ„е…¬еҸёжүҖеҚ зҡ„еёӮеңәд»Ҫйўқпјүе·ІиҫҫеҲ°48% пјҢ 第дёҖеӨ§еҺӮе•Ҷйҫҹз”ІдёҮеёӮеңәеҚ жңүзҺҮй«ҳиҫҫ30% пјҢ иҝң超第дәҢеҗҚYamasaзҡ„12%зҡ„еёӮеңәд»Ҫйўқ гҖӮ дёҺж—Ҙжң¬й…ұжІ№иЎҢдёҡйӣҶдёӯеәҰзӣёжҜ” пјҢ жө·еӨ©й…ұжІ№зҡ„еёӮеңәеҚ жңүзҺҮжҳҜ18% пјҢ д»Қ然жңүеҫҲеӨ§зҡ„жҸҗеҚҮз©әй—ҙ гҖӮ 马еӨӘж•Ҳеә”д№ӢдёӢ пјҢ жө·еӨ©иҝҳиЎЁзҺ°еҮәдәҶй…ұжІ№д»ҘеӨ–зҡ„еӨҡз§ҚеҸҜиғҪжҖ§ пјҢ еҲәжҝҖзқҖиө„жң¬зҡ„зҘһз»Ҹ пјҢ и®©е®ғ们зә·зә·жҠ•е…Ҙжө·еӨ©зҡ„жҖҖжҠұжҠҘеӣўеҸ–жҡ– гҖӮ

жҺЁиҚҗйҳ…иҜ»

- иӮЎдёң|еҚғзҰҫе‘ідёҡпјҡиӮЎдёңдјҚе»әеӢҮи§ЈйҷӨиҙЁжҠј812дёҮиӮЎ

- и°ғе‘іе“Ғ|еёӮеҖји’ёеҸ‘дёҠеҚғдәҝжө·еӨ©е‘ідёҡжіЎжІ«иҰҒз ҙпјҹ

- е…¬еҸё|еҚғзҰҫе‘ідёҡе°ҸзҶҠз”өеҷЁйҒӯеҮҸжҢҒпјҢвҖңеҺЁжҲҝвҖқжҰӮеҝөж¶Ҳиҙ№иӮЎеӨ§и·Ң

- иӮЎд»·|жө·еӨ©е‘ідёҡиӮЎд»·и·іж°ҙиғҢеҗҺпјҡй…ұжІ№еўһй•ҝж”ҫзј“ еӨ§жүӢ笔жү“е№ҝе‘Ҡеә“еӯҳеұ…й«ҳдёҚдёӢ

- 第дёҖиҙўз»Ҹ|иҝ‘5000дәҝеёӮеҖјзҫҺзҡ„жғҠзҺ°32дәҝе·ЁйўқеҮҸжҢҒдёЁдәҲиҸІи§ҶзӮ№

- жө·еӨ©й…ұжІ№|дёҖ瓶й…ұжІ№еёӮеҖј6500дәҝпјҢеёӮзӣҲзҺҮиҝ‘иҢ…еҸ°дёӨеҖҚпјҢжө·еӨ©зҘһиҜқиғҪж’‘еӨҡд№…пјҹ

- иӮЎд»·|жө·еӨ©жҳҜдёӘеҘҪе…¬еҸёпјҢзӯүиӮЎд»·еҲ°30д»ҘдёӢеҸҜд»ҘиҝӣдёҖзӮ№пјҢе°ұиҝҷд№Ҳе®ҡдәҶ

- #иҘҝеҢ—е·ҘдёҡеӨ§еӯҰ#иҘҝеҢ—е·ҘдёҡеӨ§еӯҰжө·еӨ©иӢ‘йӨҗеҺ…жҜҸж—Ҙдҫӣеә”1е…ғзү№жғ иҸң жҷ’е…үзӣҳйҖҒж°ҙжһңдҪ и§үеҫ—жҖҺд№Ҳж ·пјҹ

- жө·еӨ©е‘ідёҡ|йў„иӯҰпјҒдёҚд»…д»…жө·еӨ©е‘ідёҡпјҢиҝҳжңүиҝҷдәӣж¶Ҳиҙ№иӮЎиҰҒеҪ“еҝғдәҶпјҒпјҲеҗҚеҚ•пјү

- дјҚи¶…зҫӨ|иӮЎд»·з–Ҝж¶Ёе’ҢеӨ§иӮЎдёңеҘ—зҺ°пјҢе“ӘдёӘжүҚжҳҜеҚғзҰҫе‘ідёҡзҡ„вҖңзңҹе®һйқўвҖқпјҹ