еӣһеә”|зҲұеҘҮиүәеӣһеә”иў«зҫҺи°ғжҹҘ жҲ–йқ дјҡе‘ҳж¶Ёд»·з»ӯе‘Ҫ( дәҢ )

ж №жҚ®зҲұеҘҮиүәзҡ„иҙўжҠҘ пјҢ е…¶зүҲжқғдәӨжҳ“зҡ„е№іеқҮд»·ж јеңЁ2018е№ҙе’Ң19е№ҙеҲҶеҲ«дёә7.9дёҮе…ғе’Ң6.4дёҮе…ғжҜҸйӣҶ гҖӮ

еҸҰдёҖйЎ№иў«жҖҖз–‘зҡ„еҶ…е®№дёәзҲұеҘҮиүәзҡ„зүҲжқғеҲҶй”Җ收е…Ҙ гҖӮ зӢјзҫӨеј•з”ЁдәҶдёҖеҗҚеүҚзҲұеҘҮиүәй«ҳзә§йӣҮе‘ҳзҡ„еҲҶжһҗз»“жһңпјҡеҚізҲұеҘҮиүәеҜ№дәҺзүҲжқғеҲҶй”Җзҡ„收е…Ҙзҡ„д»·еҖјдј°и®Ўе®Ңе…Ёз”ұзҲұеҘҮиүәзҡ„з®ЎзҗҶеӣўйҳҹеҶіе®ҡ пјҢ еӣ жӯӨ他们еҸҜд»ҘеңЁиҝҷйЎ№дәӨжҳ“еҗҚзӣ®дёӯеҒҡеҫҲеӨҡзҡ„жүӢи„ҡ гҖӮ

жҢүз…§иҜҘйӣҮе‘ҳзҡ„еҲҶжһҗ пјҢ еҰӮжһңзҲұеҘҮиүәеңЁ2018е№ҙе’Ң2019е№ҙзҡ„зүҲжқғй”Җ售收е…ҘжҳҜзңҹзҡ„ пјҢ йӮЈж„Ҹе‘ізқҖзҲұеҘҮиүәд»Ҙ3.2е’Ң3.9еҖҚзҡ„д»·ж јеҮәе”®дәҶиҮӘе·ұеҲ¶дҪңзҡ„жүҖжңүз”өи§Ҷеү§ гҖӮ

иҜҘйӣҮе‘ҳиЎЁзӨә пјҢ зӣ®еүҚеёӮеңәдёҠйқһзӢ¬е®¶зҡ„з”өи§Ҷеү§жҺҲжқғзҡ„д»·ж јйҖҡеёёеңЁ1000е…ғиҮі5000е…ғ пјҢ еӨ§зғӯй—Ёд№ҹдёҚиҝҮ2дёҮе…ғ гҖӮ д»–йҖҸйңІеңЁзҲұеҘҮиүәе·ҘдҪңж—¶ пјҢ дёәдәҶиүҜжҖ§еҸ‘еұ• пјҢ еҚ•йӣҶжҺҲжқғиҙ№з”Ёзҡ„дёҠйҷҗиў«е®ҡдёә2дёҮе…ғ гҖӮ дҪҶжҳҜзӢ¬е®¶зҡ„зүҲжқғд»·ж јйқһеёёй«ҳ пјҢ жҺҲжқғиҙ№з”ЁеҸҜиҫҫ300иҮі500дёҮе…ғдёҖдёӘж•ҙдҪ“иҠӮзӣ® гҖӮ

дҪҶж №жҚ®зҲұеҘҮиүәе…¬еҸёзҡ„е…¬е‘Ҡ пјҢ дҪңдёәдёҖдёӘж’ӯж”ҫе№іеҸ° пјҢ зҲұеҘҮиүәеҸӘд»ҘйқһзӢ¬е®¶зҡ„еҪўејҸиҝӣиЎҢзүҲжқғдәӨжҳ“ гҖӮ йӮЈд№Ҳ пјҢ жҳҜд»Җд№Ҳи®©зҲұеҘҮиүәе°ҶжҜҸйӣҶз”өи§Ҷеү§зҡ„д»·ж јеҚ–еҲ°3.9е’Ң3.2еҖҚе‘ўпјҹйқўеҜ№SECзҡ„и°ғжҹҘ пјҢ еҚідҫҝдёҚж¶үеҸҠиҙўеҠЎйҖ еҒҮ пјҢ зҲұеҘҮиүәд№ҹйңҖз»ҷеҮәдёҖдёӘеҗҲзҗҶи§ЈйҮҠ гҖӮ

жӯӨеӨ– пјҢ дјҡе‘ҳд»ҳиҙ№дә§з”ҹзҡ„йҖ’延收е…Ҙе’Ңдјҡе‘ҳзҡ„еўһй•ҝж•°еҮәзҺ°зҹӣзӣҫ гҖӮ ж №жҚ®зҲұеҘҮиүәиҙўжҠҘ пјҢ 18е№ҙ第дёүеӯЈеәҰиҮі19е№ҙ第дёҖеӯЈеәҰ пјҢ д»ҳиҙ№з”ЁжҲ·еўһй•ҝдәҶ1610дёҮ пјҢ е№іеқҮи®ўйҳ…жңҹд»Һ6дёӘжңҲ延й•ҝиҮі8дёӘжңҲ пјҢ дҪҶйҖ’延收е…ҘеҸҚиҖҢдёӢйҷҚдәҶ17% гҖӮ зӢјзҫӨи®Өдёә пјҢ еңЁе№іеқҮз”ЁжҲ·ж”¶е…ҘдёҚеҸҳзҡ„жғ…еҶөдёӢ пјҢ иҝҷе®Ңе…ЁжҳҜдёҖдёӘж•°еӯҰдёҠзҡ„зҹӣзӣҫ гҖӮ еҰӮжһңжІЎжңүе…¶д»–и§ЈйҮҠ пјҢ йӮЈд№Ҳз”ЁжҲ·еўһй•ҝгҖҒи®ўйҳ…еҷЁе’Ңе№іеқҮз”ЁжҲ·ж”¶е…ҘпјҲAPRUпјүдёӯ пјҢ иҮіе°‘жңүдёҖдёӘж•°еӯ—жҳҜзј–йҖ зҡ„ гҖӮ

еҹәдәҺжӯӨ пјҢ иҝҷйғЁеҲҶвҖң收е…ҘвҖқжҳҫ然дёҚиғҪиҪ¬еҢ–жҲҗзҺ°йҮ‘ пјҢ йӮЈд№Ҳе°ұйңҖиҰҒеңЁиҙўжҠҘдёҠе°Ҷе…¶вҖңж¶ҲеҢ–вҖқжҺү гҖӮ йҷӨдәҶдёҠж–ҮжҸҗеҲ°зҡ„иҗҘ收е’Ңиҙ№з”ЁеҸҢйҮҚи®Ўз®—еӨ– пјҢ еҜ№еӨ–жҠ•иө„д№ҹжҳҜдёҖдёӘдёҚй”ҷзҡ„йўҶеҹҹ гҖӮ

зӢјзҫӨд»Ҙж–°зҲұдҪ“иӮІзҡ„жҠ•иө„дёәдҫӢ пјҢ жҚ®зҲұеҘҮиүәзҡ„иҙўжҠҘ пјҢ е…¶д»Ҙ7.96дәҝе…ғдәәж°‘еёҒ收иҙӯдәҶеҢ—дә¬ж–°зҲұдҪ“иӮІдј еӘ’科жҠҖе…¬еҸё32%зҡ„иӮЎд»Ҫ гҖӮ дҪҶж №жҚ®ж–°зҲұдҪ“иӮІеҺҹжҢҒиӮЎж–№жӯҰжұүйјҺжҷ–科жҠҖжңүйҷҗе…¬еҸёжҠ«йңІзҡ„жҢҒиӮЎдёҺжҠ•иө„дҝЎжҒҜ пјҢ зҲұеҘҮиүәзҡ„жҠ•иө„иў«и®°дёә3825дёҮе…ғдәәж°‘еёҒзҡ„зҺ°йҮ‘жҠ•иө„ пјҢ ж— д»»дҪ•йўқеӨ–зјҙж¬ҫи®°еҪ• гҖӮ

еңЁдјҡи®Ўж–№жі•дёҠ пјҢ зӢјзҫӨиӯҰе‘ҠжҠ•иө„иҖ… пјҢ и®ёеӨҡеӨҡеӨҙе°ҶзҲұеҘҮиүәеҜ№ж ҮдёәвҖңдёӯеӣҪзҡ„еҘҲйЈһвҖқ пјҢ дҪҶеҘҲйЈһеңЁеҲ¶дҪңиҙўжҠҘж—¶ пјҢ е°Ҷиҙӯд№°зүҲжқғзҡ„ж”ҜеҮәи§Ҷдёәз»ҸиҗҘжҙ»еҠЁзҡ„зҺ°йҮ‘жөҒеҮә пјҢ иҖҢеҗҢдёҖж”ҜеҮәеңЁзҲұеҘҮиүәзҡ„иҙўжҠҘдёӯдёәжҠ•иө„зҡ„зҺ°йҮ‘жөҒеҮә гҖӮ зӢјзҫӨи®Өдёә пјҢ иҝҷжҳҜеңЁжҺ©зӣ–е…¶дёҡеҠЎеёҰжқҘзҡ„зҺ°йҮ‘жөҒеӨұ гҖӮ

дјҡе‘ҳиҰҒж¶Ёд»·

жӯӨеүҚ пјҢ жңүж¶ҲжҒҜдәәеЈ«з§°жӢҘжңү56.2%зҲұеҘҮиүәиӮЎжқғзҡ„зҷҫеәҰжӯЈеңЁдёҺи…ҫи®Ҝе•Ҷи®ЁеҮәе”®зҲұеҘҮиүәдәӢе®ң пјҢ еҸҰжңүж¶ҲжҒҜз§° пјҢ зҲұеҘҮиүәеҗҢж—¶жӯЈеңЁи°ӢжұӮжёҜиӮЎдёҠеёӮ пјҢ еҒҡеҘҪдёӨжүӢеҮҶеӨҮ гҖӮ

第дёүж–№з ”з©¶жңәжһ„йҖҸй•ңе…¬еҸёеҲӣе§ӢдәәеҶөзҺүжё…иЎЁзӨә пјҢ дёҖж—ҰSECејҖе§Ӣи°ғжҹҘ пјҢ еҚідҪҝзҲұеҘҮиүәжӯЈеңЁзӯ№еӨҮиөҙжёҜIPOдәӢе®ңд№ҹеә”иҜҘдјҡеҸ—жӯӨеҪұе“ҚиҖҢжҡӮеҒң пјҢ з»“жқҹи°ғжҹҘгҖҒжңүдәҶз»“жһңд№ӢеҗҺжүҚеҸҜејҖе§ӢжҺҘдёӢжқҘзҡ„иө„жң¬иҝҗдҪң гҖӮ

ж №жҚ®зӢјзҫӨеҒҡз©әжҠҘе‘Ҡзҡ„иҜҰз»Ҷе’ҢдёҘйҮҚзЁӢеәҰжқҘзңӢ пјҢ и°ғжҹҘжҒҗжҖ•еҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…е®ҢжҲҗ гҖӮ

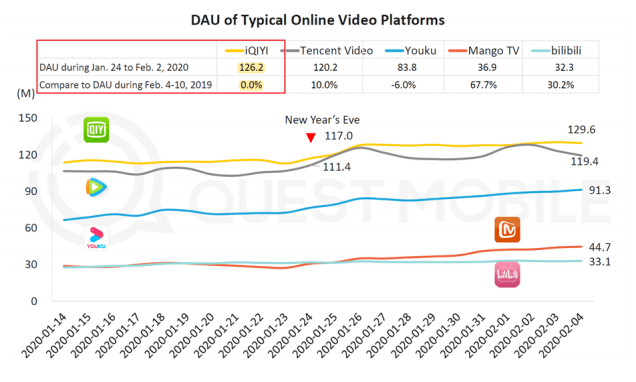

йӣӘдёҠеҠ йңңзҡ„жҳҜ пјҢ ж №жҚ®Questmobileзҡ„ж•°жҚ® пјҢ 2020е№ҙеүҚдёӨдёӘжңҲ пјҢ жҳҘиҠӮеҸҠз–«жғ…жңҹй—ҙ пјҢ зҲұеҘҮиүәзҡ„ж—Ҙжҙ»еўһй•ҝдёә0 пјҢ еҗҢжңҹи…ҫи®Ҝи§Ҷйў‘еўһй•ҝ10% пјҢ Bз«ҷжӣҙжҳҜзҢӣеўһ30% гҖӮ

ж–Үз« еӣҫзүҮ

ж•°жҚ®е·Із»ҸдёҚж”ҜжҢҒзҲұеҘҮиүәи®ІвҖңеўһй•ҝж•…дәӢвҖқдәҶ пјҢ зӣҲеҲ©иҝ«еңЁзңүзқ«

ж №жҚ®жңҖж–°еҸ‘еёғзҡ„иҙўжҠҘ пјҢ 第дәҢеӯЈеәҰзҲұеҘҮиүәдјҡе‘ҳ收е…Ҙ40дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ19% пјҢ еңЁжҖ»ж”¶е…ҘдёӯеҚ жҜ”55% гҖӮ зҲұеҘҮиүәи§ЈйҮҠиҝҷжҳҜеӣ дёәи®ўйҳ…дјҡе‘ҳж•°йҮҸзҡ„еўһй•ҝ пјҢ е’Ңе…¬еҸёжҸҗеҚҮдјҡе‘ҳдёҡеҠЎиҙ§еёҒеҢ–зҡ„еӨҡз§ҚиҝҗиҗҘжҺӘж–Ҫзҡ„жҺЁеҠЁ гҖӮ

дёҡеҠЎиҙ§еёҒеҢ–е®һйҷ…дёҠжҢҮзҡ„жҳҜвҖңи¶…еүҚзӮ№ж’ӯвҖқ гҖӮ дҪҶвҖңи¶…еүҚзӮ№ж’ӯвҖқдёәзҲұеҘҮиүәеёҰжқҘеўһй•ҝзӮ№зҡ„еҗҢж—¶ пјҢ д№ҹеј•иө·дәҶеҫҲеӨҡи§Ӯдј—зҡ„дёҚж»Ў пјҢ з”ҡиҮіжңүи§Ӯдј—е°ҶзҲұеҘҮиүәе‘ҠдёҠжі•еәӯ пјҢ зҲұеҘҮиүәе‘Ҡиҙҹ гҖӮ йҡҸеҗҺ пјҢ зҲұеҘҮиүәе°ҶвҖңи¶…еүҚзӮ№ж’ӯвҖқж”№дёәвҖңжҳҹй’»VIPдјҡе‘ҳвҖқ пјҢ еңЁз¬¬дәҢеӯЈеәҰдёҠзәҝ пјҢ е…¶ж•Ҳжһңиҝҳзӯүеҫ…еёӮеңәйӘҢиҜҒ гҖӮ

ж–Үз« еӣҫзүҮ

з”ЁжҲ·иҝҳйңҖиҰҒеҠһдјҡе‘ҳд»Ҙи§Јй”ҒзӮ№ж’ӯиө„ж ј

SECзҡ„и°ғжҹҘиҝ«еңЁзңүзқ« пјҢ иө„жң¬еёӮеңәе·Із»Ҹз”ЁжүӢдёҠзҡ„й’һзҘЁжҠ•зҘЁ гҖӮ жғіиҰҒжҢҪеӣһиө„жң¬еёӮеңәдҝЎеҝғзҡ„зҲұеҘҮиүәеҸӘиғҪдҫқиө–еҚ жҜ”й«ҳиҫҫ55%зҡ„дјҡе‘ҳ收е…Ҙ гҖӮ жҚ®еӨ©йЈҺиҜҒеҲёжөӢз®— пјҢ зҲұеҘҮиүәиӢҘеҚ•з”ЁжҲ·жҸҗд»·10-15е…ғ/е№ҙ пјҢ е°ҶеёҰжқҘ10.6дәҝ-15.9дәҝе…ғзҡ„收е…ҘеўһйҮҸ пјҢ д»Ҙзӣ®еүҚ14е…ғзҡ„ARPUеҖјз®— пјҢ е№іж‘ҠеҲ°жҜҸдёӘжңҲд№ҹе°ұж¶ЁдәҶдёҖеқ—й’ұ гҖӮ

еңЁиҙўжҠҘеҗҺзҡ„з”өиҜқдјҡи®®дёҠ пјҢ зҲұеҘҮиүәCEOйҫҡе®ҮеңЁз”өиҜқдјҡи®®дёҠз§°й»„йҮ‘дјҡе‘ҳе®ҡд»·жҳҜ9е№ҙеүҚзҡ„е®ҡд»· пјҢ зҺ°еңЁиҝҷдёӘе®ҡд»·еӨӘдҪҺ гҖӮ д»–иҝҳејәи°ғ пјҢ иҜҘ收е…Ҙж— жі•иҰҶзӣ–еҶ…е®№жҲҗжң¬ гҖӮ

дҪ ж”ҜжҢҒзҲұеҘҮиүәж¶Ёд»·еҗ—пјҹ

зј–иҫ‘ / жІҲеҜӮ

жӣҙеӨҡиө„и®ҜиҜ·е…іжіЁе…¬дј—еҸ·пјҡж—¶д»Је‘ЁжҠҘпјҲTimeweeklyпјү

иҪ¬иҪҪ|е•ҶеҠЎеҗҲдҪң|иҝӣе…ҘиҜ»иҖ…зҫӨ

еҠ ж—¶д»Јеҗӣеҫ®дҝЎпјҡTime-weekly

жҺЁиҚҗйҳ…иҜ»

- зҢҘдәөз”·|вҖңж°ёе·һиў«иё№дјӨзҢҘдәөз”·вҖқзҡ„дё»жІ»еҢ»з”ҹеӣһеә”пјҡйӣ·жҹҗжҹҗдҪҸйҷўжңҹй—ҙжӣҫиҮӘж®Ӣ

- еӨ–дәӨйғЁеӣһеә”е®үеҖҚжҷӢдёүе®ЈеёғиҫһиҒҢпјҡзҘқж„ҝд»–ж—©ж—Ҙеә·еӨҚ

- е®үеҖҚжҷӢдёү|еӨ–дәӨйғЁеӣһеә”е®үеҖҚжҷӢдёүе®ЈеёғиҫһиҒҢпјҡзҘқж„ҝд»–ж—©ж—Ҙеә·еӨҚ

- ж–°йІңдәӢе„ҝ|еӯҷдҝӘеҗҗж§ҪиҮӘе·ұиғ–дәҶпјҢйӮ“и¶…еӣһеә”пјҡдҪ и„ёдёҠдёҖзӣҙжңүиӮүпјҢеҸ‘иЁҖеӨӘжІЎжұӮз”ҹж¬І

- еӨ–дәӨйғЁ|еӨ–дәӨйғЁеӣһеә”е®үеҖҚжҷӢдёүе®ЈеёғиҫһиҒҢпјҡзҘқж„ҝд»–ж—©ж—Ҙеә·еӨҚ

- йҖҡзҹҘд№Ұ|зҲ¶дәІж”¶еҲ°е„ҝеӯҗеҪ•еҸ–йҖҡзҹҘд№ҰеҪ“иЎ—ж¬ўе‘јпјҢеҚ—ејҖеӣһеә”вҶ’

- Huawei|еҚҺдёәйёҝи’ҷOSжүӢжңәдҪ•ж—¶жҺЁеҮәпјҹдҪҷжүҝдёңеӣһеә”пјҡд»Ҡе№ҙе…ҲдёҚеҸ‘еёғ жҳҺе№ҙжңүеҸҜиғҪ

- еӨ–дәӨйғЁ|еӨ–дәӨйғЁеӣһеә”е®үеҖҚжҷӢдёүе®ЈеёғиҫһиҒҢпјҡж„ҝд»–ж—©ж—Ҙеә·еӨҚ

- е°ҸеӯҰж•ҷеёҲдёӨдёӘжңҲеҚҮеүҜж Ўй•ҝ|зҪ‘жӣқ90еҗҺе°ҸеӯҰж•ҷеёҲдёӨдёӘжңҲеҚҮеүҜж Ўй•ҝжҖҺд№ҲеӣһдәӢпјҹж Ўж–№еӣһеә”иҝҷд№ҲиҜҙ

- ж•ЈиЈ…еҚ«з”ҹе·ҫжңүеҚ«з”ҹи®ёеҸҜиҜҒ|дјҒдёҡеӣһеә”ж•ЈиЈ…еҚ«з”ҹе·ҫжңүеҚ«з”ҹи®ёеҸҜиҜҒиҜҙдәҶд»Җд№Ҳпјҹ100зүҮеҚ«з”ҹе·ҫ21.99е…ғеј•зғӯи®®