еўһйҖҹ|жқҺеҘҮйң–пјҡеҲҶзә§зҡ„ж¶Ҳиҙ№

д»Ҡе№ҙзҡ„еҘўдҫҲе“ҒеёӮеңә пјҢ еңЁж•ҙдҪ“ж¶Ҳиҙ№йғҪдҪҺиҝ·зҡ„еӨ§зҺҜеўғдёӯ пјҢ жҳҫеҫ—зү№еҲ«дә®зңј гҖӮ дёҖзәҝеӨ§зүҢзә·зә·жҸҗд»· пјҢ дё“еҚ–еә—йҷҗжөҒ пјҢ й—ЁеҸЈжҺ’дәҶеҫҲй•ҝзҡ„йҳҹ пјҢ е’Ңй—ЁеҸҜзҪ—йӣҖзҡ„еҫҲеӨҡе“ҒзүҢеҪўжҲҗйІңжҳҺеҜ№жҜ” гҖӮ жғіеҝ…еҫҲеӨҡиҜ»иҖ…йғҪзңӢиҝҮиҝҷж ·зҡ„жҠҘйҒ“ пјҢ жҲ–иҖ…жңүдәІиә«дҪ“дјҡ гҖӮ дёҖдәӣи§ӮзӮ№и®ӨдёәеҘўдҫҲе“ҒеҚ–еҫ—еҘҪ пјҢ дё»иҰҒжҳҜж¶Ҳиҙ№еҚҮзә§ гҖӮ

ж¶Ҳиҙ№еҚҮзә§иҝҷдёӘжҰӮеҝө并дёҚйҷҢз”ҹ пјҢ еүҚеҮ е№ҙеңЁи®Ёи®әж¶Ҳиҙ№зҡ„ж—¶еҖҷ пјҢ е°ұз»ҸеёёжҸҗеҲ°е®ғ гҖӮ ж”Ҝж’‘иҝҷдёӘи§ӮзӮ№зҡ„дёҖдёӘйҮҚиҰҒи®әжҚ®жҳҜ пјҢ еӣҪйҷ…з»ҸйӘҢжҳҫзӨәдәәеқҮGDPи¶…иҝҮ8000зҫҺе…ғж—¶ пјҢ е°ұдјҡиҝӣе…Ҙж¶Ҳиҙ№еҚҮзә§йҳ¶ж®ө гҖӮ

2018е№ҙејҖе§Ӣ пјҢ ж¶Ҳиҙ№еҚҮзә§е°ұжҸҗеҫ—е°‘дәҶ гҖӮ еӣ дёәеҪ“е№ҙдёҠеҚҠе№ҙзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқеўһйҖҹд»Һз»ҙжҢҒеӨҡе№ҙзҡ„дёӨдҪҚж•°йҷҚеҲ°дәҶ8% пјҢ жӢјеӨҡеӨҡзҡ„еҝ«йҖҹеҙӣиө·е’ҢдёҠеёӮз”ҡиҮіеј•иө·дәҶжҳҜеҗҰеҮәзҺ°ж¶Ҳиҙ№йҷҚзә§зҡ„и®Ёи®ә гҖӮ

еҰӮжһңдёҚжҳҜд»Ҡе№ҙеҘўдҫҲе“ҒеҚ–еҫ—еҘҪ пјҢ еҸҜиғҪж¶Ҳиҙ№еҚҮзә§иҝҷдёӘиҜҚд№ҹдёҚдјҡеҶҚеәҰеј•иө·еҫҲеӨҡдәәзҡ„е…іжіЁ гҖӮ

дҪҶдёҺжӯӨеҗҢж—¶ пјҢ жҲ‘们еҸҲзЎ®е®һзңӢеҲ° пјҢ з–«еҗҺз»ҸжөҺеӨҚиӢҸйҳ¶ж®ө пјҢ ж¶Ҳиҙ№еҸҲжҳҜжҒўеӨҚжңҖж…ўзҡ„ гҖӮ еӣәе®ҡиө„дә§жҠ•иө„е’ҢеҮәеҸЈж—©е·Із»ҸжҒўеӨҚеҲ°з–«жғ…еүҚзҡ„ж°ҙе№ідәҶ пјҢ зӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқеҲ°8жңҲжүҚејҖе§ӢиҪ¬жӯЈ гҖӮ

зңӢеҫ…иҝҷз§Қж¶Ҳиҙ№еҲҶеҢ– пјҢ жҲ‘们и®ӨдёәдёҚиғҪз®ҖеҚ•еҘ—з”ЁеӣҪйҷ…з»ҸйӘҢ пјҢ и®ӨдёәдәәеқҮGDPзӘҒз ҙ8000зҫҺе…ғе°ұдјҡеҮәзҺ°жҖ»йҮҸеұӮйқўзҡ„ж¶Ҳиҙ№еҚҮзә§ гҖӮ жңүд»ҘдёӢдёӨдёӘеҺҹеӣ пјҡ

第дёҖ пјҢ дәәеқҮGDPжҳҜжңүеҗҚд№үе’Ңе®һйҷ…д№ӢеҲҶ пјҢ з”ЁдёҚеҗҢе№ҙд»ҪзҫҺе…ғжүҖж ёз®—зҡ„дәәеқҮGDPе·®ејӮеҫҲеӨ§ гҖӮ иҖғиҷ‘еҲ°иҝҷдёӘеӣ зҙ еҗҺ пјҢ дәәеқҮеҗҚд№үGDP 8000зҫҺе…ғе’Ңж¶Ҳиҙ№еҚҮзә§жІЎжңүеҝ…然иҒ”зі» гҖӮ

第дәҢ пјҢ GDPеңЁдёҚеҗҢеӣҪ家еҶ…йғЁзҡ„еҲҶй…ҚжҳҜдёҚдёҖж ·зҡ„ пјҢ еұ…ж°‘йғЁй—ЁеҸҜж”Ҝй…Қ收е…ҘеҚ GDPжҜ”дҫӢеңЁдёҚеҗҢеӣҪ家еҲҶеҢ–еҫҲеӨ§ пјҢ й«ҳзҡ„еҰӮеҹғеҸҠ2015е№ҙиҫҫеҲ°дәҶ85.3% пјҢ дҪҺзҡ„еҰӮеҶ°еІӣ2014е№ҙеҸӘжңү45.5% гҖӮ еӣ жӯӨеҚідҪҝеҗҚд№үдәәеқҮGDPзӣёеҗҢ пјҢ дёҚеҗҢеӣҪ家еұ…ж°‘е®һйҷ…иҙӯд№°еҠӣд№ҹдјҡеӨ§зӣёеҫ„еәӯ гҖӮ

д»Һеўһй•ҝж”ҫзј“еҗҺеҝ…然еҮәзҺ°еҲҶеҢ– пјҢ жқҘи§ЈйҮҠжӣҙдёәеҗҲзҗҶ гҖӮ з»ҸжөҺй«ҳйҖҹеўһй•ҝж—¶жңҹ пјҢ еӨ§е®¶йғҪиғҪеҲҶеҫ—дёҖжқҜзҫ№ пјҢ дҪҶжҳҜеҪ“з»ҸжөҺеўһйҖҹдёӯжһўдёӢ移еҗҺ пјҢ ж–°еўһзҡ„зӣҳеӯҗе°ҸдәҶ пјҢ з«һдәүиҮӘ然дјҡеҸҳеҫ—жҝҖзғҲ пјҢ еёӮеңәд»ҪйўқеҰӮжӯӨ пјҢ 收е…ҘеҲҶй…Қд№ҹжҳҜеҰӮжӯӨ гҖӮ еҶҚеҠ дёҠиө„дә§е’ҢеҖәеҠЎеҲҶеёғдёҚеқҮиЎЎ пјҢ жңҖз»ҲеҜјиҮҙзҡ„з»“жһңе°ұжҳҜж¶Ҳиҙ№еҲҶзә§ пјҢ й«ҳз«Ҝе•Ҷе“Ғе’ҢдҪҺз«Ҝе•Ҷе“ҒйғҪжңүиҮӘе·ұзҡ„еҝ е®һжӢҘи¶ё гҖӮ

дёҚж–ӯдёӢж»‘зҡ„ж¶Ҳиҙ№еўһйҖҹ

ж¶Ҳиҙ№еҢ…жӢ¬дёӨйғЁеҲҶ пјҢ дёҖдёӘжҳҜе®һзү©жҖ§е•Ҷе“Ғж¶Ҳиҙ№ пјҢ еӣҪ家з»ҹи®ЎеұҖе…¬еёғзҡ„жңҲеәҰж•°жҚ®зӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқ пјҢ з»ҹи®Ўзҡ„е°ұжҳҜе®һзү©жҖ§ж¶Ҳиҙ№ гҖӮ еҸҰдёҖдёӘжҳҜжңҚеҠЎж¶Ҳиҙ№ пјҢ зӣ®еүҚиҝҳжІЎжңүеҫҲеҘҪзҡ„жҢҮж ҮжқҘиЎЎйҮҸ пјҢ иҖғиҷ‘еҲ°жңҚеҠЎдёҚеғҸе®һзү©е•Ҷе“ҒйӮЈж ·еҸҜд»ҘеӮЁеӯҳ пјҢ е®ғзҡ„з”ҹдә§еҹәжң¬еҜ№еә”зқҖеҚіж—¶зҡ„ж¶Ҳиҙ№йңҖжұӮ пјҢ еӣ жӯӨжҲ‘们иҝҷйҮҢз”ЁжңҚеҠЎдёҡз”ҹдә§жҢҮж•°еҗҢжҜ”жқҘиЎЎйҮҸжңҚеҠЎж¶Ҳиҙ№зҡ„еҸҳеҢ– гҖӮ иҝҷдёӘжҢҮж Үе…¬еёғзҡ„ж—¶й—ҙжҜ”иҫғзҹӯ пјҢ 2016е№ҙ12жңҲжүҚејҖе§Ӣжңү пјҢ дҪҶд№ҹиғҪж»Ўи¶іжҲ‘们зҡ„з ”з©¶йңҖиҰҒдәҶ гҖӮ

ж–°еҶ иӮәзӮҺз–«жғ…жҠҠд»Ҡе№ҙз»қеӨ§йғЁеҲҶзҡ„з»ҸжөҺж•°жҚ®з ёеҮәдәҶдёҖдёӘеӨ§еқ‘ пјҢ ж¶Ҳиҙ№ж•°жҚ®д№ҹжҳҜеҰӮжӯӨ гҖӮ дёәдәҶж–№дҫҝи§ӮеҜҹж•°жҚ®зҡ„жіўеҠЁ пјҢ жҡӮж—¶е…ҲдёҚиҖғиҷ‘2020е№ҙзҡ„жғ…еҶө гҖӮ

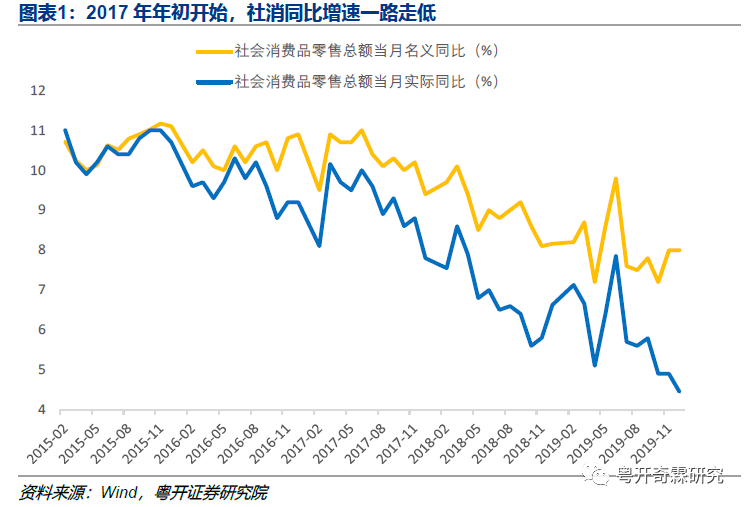

е®һзү©жҖ§е•Ҷе“Ғж¶Ҳиҙ№ж–№йқў пјҢ еҸҜд»ҘзңӢеҲ°2017е№ҙеҲқејҖе§Ӣ пјҢ зӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқеҗҚд№үеўһйҖҹе°ұдёҖи·Ҝиө°дҪҺ пјҢ еү”йҷӨд»·ж јеӣ зҙ еҗҺ пјҢ е®һйҷ…еўһйҖҹдёӢж»‘еҫ—жӣҙеҝ« гҖӮ

ж–Үз« еӣҫзүҮ

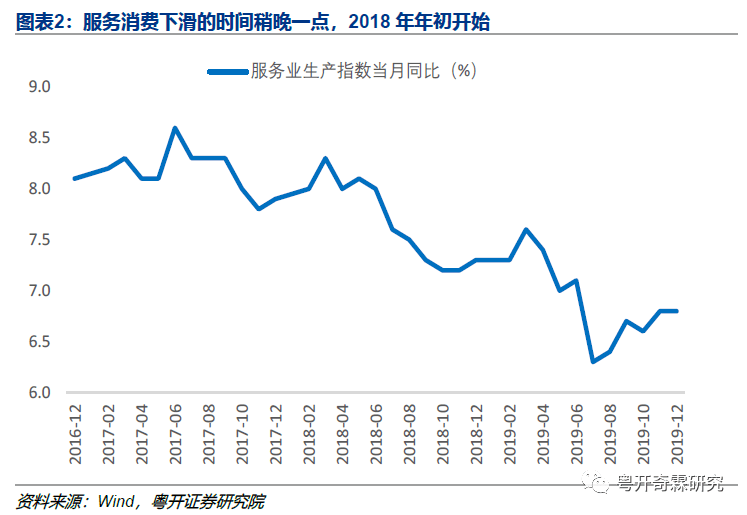

жңҚеҠЎж¶Ҳиҙ№ж–№йқўд№ҹжҳҜиҝҷж · пјҢ еҸӘдёҚиҝҮж—¶й—ҙзЁҚжҷҡдёҖзӮ№ пјҢ 2018е№ҙејҖе§ӢдёӢж»‘ гҖӮ

ж–Үз« еӣҫзүҮ

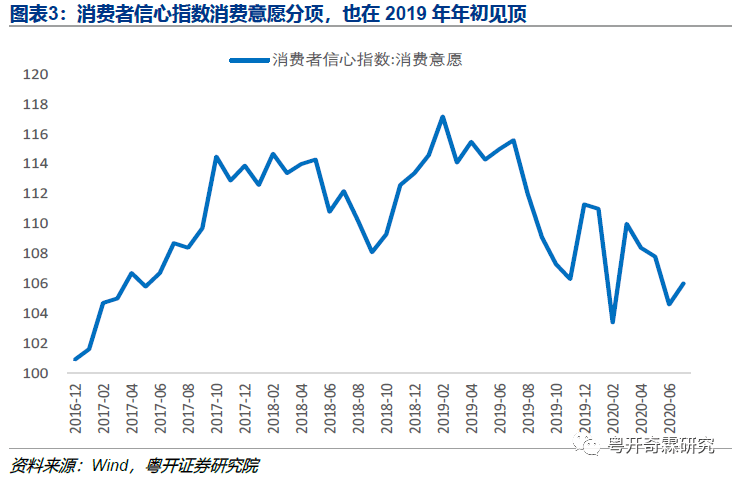

йҷӨдәҶе®ўи§Ӯзҡ„ж¶Ҳиҙ№еўһйҖҹеӨ– пјҢ д№ҹжңүеҒҸдё»и§Ӯзҡ„з»ҹи®ЎжҢҮж Ү пјҢ жҳҫзӨәеұ…ж°‘ж¶Ҳиҙ№ж„Ҹж„ҝеңЁдёӢж»‘ гҖӮ жҜ”еҰӮз”ұеӣҪ家з»ҹи®ЎеұҖеҸ‘еёғзҡ„жңҲеәҰжҢҮж ҮвҖ”вҖ”ж¶Ҳиҙ№иҖ…дҝЎеҝғжҢҮж•°ж¶Ҳиҙ№ж„Ҹж„ҝеҲҶйЎ№ пјҢ д№ҹеңЁ2019е№ҙеҲқи§ҒйЎ¶ гҖӮ

ж–Үз« еӣҫзүҮ

2020е№ҙж–°еҶ иӮәзӮҺз–«жғ…зӘҒеҰӮе…¶жқҘ пјҢ еәҶе№ёзҡ„жҳҜеңЁеӣҪеҶ…еҫ—еҲ°дәҶеҫҲеҝ«жҺ§еҲ¶ гҖӮ йҡҸзқҖ4жңҲеҲқжӯҰжұүи§ЈйҷӨзҰ»й„ӮйҖҡйҒ“з®ЎеҲ¶ пјҢ еӣҪеҶ…з»ҸжөҺејҖе§Ӣдҝ®еӨҚ пјҢ еҗ„дёӘз»Ҳз«ҜйңҖжұӮйҖҗжӯҘеҘҪиҪ¬ гҖӮ зӣёжҜ”еӣәе®ҡиө„дә§жҠ•иө„е’ҢеҮәеҸЈ пјҢ ж¶Ҳиҙ№жҒўеӨҚзҡ„йҖҹеәҰиҰҒж…ўеҫ—еӨҡ пјҢ д№ҹжҳҜдәҢеӯЈеәҰGDPжңҖдё»иҰҒзҡ„жӢ–зҙҜ гҖӮ иҝҷдёҖж–№йқўзЎ®е®һе’ҢеҮәдәҺеҜ№з–«жғ…зҡ„жӢ…еҝ§иҖҢеҮҸе°‘еңЁеӨ–ж¶Ҳиҙ№жңүе…і пјҢ дҪҶе®ғд№ҹиғҪиҜҙжҳҺеұ…ж°‘зҡ„ж¶Ҳиҙ№ж„Ҹж„ҝ并дёҚејә пјҢ жҜ•з«ҹеҫҲеӨҡе•Ҷе“Ғж¶Ҳиҙ№жҳҜеҸҜд»Ҙд»ҺзәҝдёӢиҪ¬еҲ°зҪ‘дёҠзҡ„ пјҢ дҪҶжҲ‘们并没жңүзңӢеҲ°е®һзү©е•Ҷе“ҒзҪ‘дёҠйӣ¶е”®зҡ„еӨ§е№…еӣһеҚҮ пјҢ еҲЁжҺүз–«жғ…йҖ жҲҗзҡ„ж·ұвҖңVвҖқ пјҢ жңҖж–°ж•°жҚ®е®һйҷ…дёҠиҝҳеӨ„дәҺжңүз»ҹи®Ўд»ҘжқҘзҡ„дҪҺзӮ№ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёҡз»©|з»ҸжөҺеӣһжҡ–еўһйҖҹиҪ¬жӯЈ 第дёүеӯЈй“¶иЎҢдёҡз»©вҖңжңүз©әй—ҙвҖқ

- иҜҒеҲёж—ҘжҠҘ|дёүеӨ§йҰ–еёӯвҖңж•°вҖқиҜҙдёӯеӣҪз»ҸжөҺпјҡеӣӣеӯЈеәҰGDPеўһйҖҹе°Ҷй«ҳдәҺдёүеӯЈеәҰ

- 第дёҖиҙўз»Ҹ|еүҚдёүеӯЈеәҰз»ҸжөҺеўһйҖҹиҪ¬жӯЈAиӮЎй«ҳејҖ жө·еӨ–з–«жғ…жӢ–зҙҜжІӘжҢҮ收и·Ң

- 第дёҖиҙўз»Ҹ|иҙўз»ҸеӨңиЎҢзәҝ1019дёЁ еүҚдёүеӯЈеәҰз»ҸжөҺеўһйҖҹиҪ¬жӯЈ еёӮеңәеҚҙжіјеҶ·ж°ҙпјҹ

- дёӯеӣҪ|еӨ–еӘ’ж„ҹеҸ№пјҡдё–з•ҢжқҫдәҶеҸЈж°”пјҢдёӯеӣҪеүҚдёүеӯЈеәҰGDPеўһйҖҹз”ұиҙҹиҪ¬жӯЈ

- еҗҢжҜ”еўһй•ҝ|дёүеӯЈеәҰдёӯеӣҪз»ҸжөҺеўһйҖҹеҠ еҝ«иҮі4.9%

- ж–°еҚҺзӨҫе®ўжҲ·з«Ҝ|дёүеӯЈеәҰдёӯеӣҪз»ҸжөҺеўһйҖҹеҠ еҝ«иҮі4.9%

- еӨ®и§ҶзҪ‘|еӣҪ家з»ҹи®ЎеұҖпјҡеүҚдёүеӯЈеәҰжҲ‘еӣҪз»ҸжөҺеўһйҖҹз”ұиҙҹиҪ¬жӯЈ дёӯеӣҪз»ҸжөҺеӣһеҚҮжӯЈеҗ‘жӢүеҠЁе…Ёзҗғз»ҸжөҺеӨҚиӢҸ

- 第1иҙўз»Ҹ|еўһйҖҹиҪ¬жӯЈпјҒдёӯеӣҪз»ҸжөҺдёүеӯЈеәҰжҲҗз»©еҚ•е…¬еёғпјҢдә®зӮ№зңӢиҝҷйҮҢ

- еўһйҖҹ|з»ҹи®ЎеұҖпјҡдёүеӯЈеәҰGDPеўһ4.9пј… еҲҶжһҗйў„и®Ўе…Ёе№ҙеўһйҖҹ2%е·ҰеҸі