еўһйҖҹ|жқҺеҘҮйң–пјҡеҲҶзә§зҡ„ж¶Ҳиҙ№( дёү )

ж–Үз« еӣҫзүҮ

дёҖиҫ№жҳҜй«ҳз«Ҝж¶Ҳиҙ№е“ҒзҒ«зҲҶ пјҢ дёҖиҫ№жҳҜйқўеҗ‘жҷ®йҖҡеӨ§дј—зҡ„е“ҒзүҢжҲ–й—Ёеә—иҝ…йҖҹжү©еј гҖӮ иҝҷеҸҚжҳ дәҶдёӯеӣҪж¶Ҳиҙ№еҲҶеҢ–зҡ„дәӢе®һ пјҢ й«ҳз«Ҝе’ҢеӨ§дј—еҢ–е“ҒзүҢ пјҢ йғҪжңүиҮӘе·ұзҡ„еёӮеңә гҖӮ

дёәд»Җд№ҲдјҡеҮәзҺ°ж¶Ҳиҙ№еҲҶзә§

ж¶Ҳиҙ№еҲҶзә§жҲ–иҖ…иҜҙж¶Ҳиҙ№еҲҶеҢ– пјҢ д»Һж №жәҗдёҠжқҘи®І пјҢ е°ұжҳҜеұ…ж°‘зҡ„ж¶Ҳиҙ№иғҪеҠӣеҮәзҺ°еҲҶеұӮ гҖӮ

дёҖдәӣй•ҝжңҹзҡ„еҸҳйҮҸ пјҢ жҜ”еҰӮеӮЁи“„д№ жғҜгҖҒдҝқйҡңдҪ“зі»дёҚеҒҘе…Ёзӯү пјҢ иҝҷйҮҢе°ұдёҚи®Ёи®әдәҶ пјҢ еӣ дёәиҝҷдәӣй•ҝжңҹеҸҳйҮҸжҳҜдёҖзӣҙеӯҳеңЁзҡ„ пјҢ еҫҲйҡҫиҜҙе®ғ们дјҡзӘҒ然еҜјиҮҙж¶Ҳиҙ№еҲҶзә§ гҖӮ иҝҷзҜҮж–Үз« йҮҢ пјҢ жҲ‘们йҮҚзӮ№еҲҶжһҗзҹӯжңҹзҡ„еҸҳйҮҸ пјҢ еҢ…жӢ¬ж”¶е…ҘеҲҶй…Қе’Ңиө„дә§е·®и·қзҡ„жү©еӨ§ пјҢ д»ҘеҸҠдҪҺиө„дә§дәәзҫӨзҡ„иҙҹеҖәзҺҮжӣҙй«ҳиҝҷдёүдёӘеӣ зҙ гҖӮ

е…ҲжқҘзңӢ收е…ҘеҲҶй…Қе·®и·қзҡ„жү©еӨ§ гҖӮ еңЁз»ҸжөҺй«ҳйҖҹеўһй•ҝзҡ„ж—¶еҖҷ пјҢ еҗ„дёӘзҫӨдҪ“ пјҢ ж— и®әжҳҜдјҒдёҡ家иҝҳжҳҜе·Ҙдәә пјҢ йғҪиғҪжҗӯдёҠж—¶д»Јзҡ„еҲ—иҪҰ пјҢ еҲҶеҫ—дёҖжқҜзҫ№ пјҢ еӣ дёәеўһйҮҸзҡ„зӣҳеӯҗеңЁеҒҡеӨ§ гҖӮ дҪҶжҳҜеңЁз»ҸжөҺеўһйҖҹж”ҫзј“еҗҺ пјҢ ж–°еўһзҡ„иӣӢзі•еҸҳе°ҸдәҶ пјҢ еӣҙз»•иҝҷйғЁеҲҶиӣӢзі•зҡ„з«һдәүдјҡеҸҳеҫ—жҝҖзғҲ пјҢ з»“жһңиҮӘ然жҳҜеҲҶеҢ– гҖӮ иҝҷз§Қз«һдәүе…¶е®һе°ұжҳҜдә§з”ҹMеһӢзӨҫдјҡзҡ„ж №жәҗ пјҢ еҜҢиҖ…и¶ҠеҜҢ пјҢ з©·иҖ…и¶Ҡз©· гҖӮ

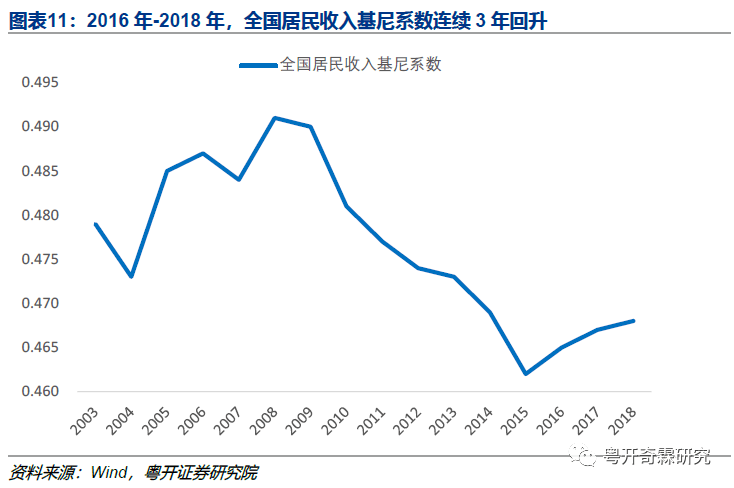

иЎЎйҮҸ收е…ҘеҲҶй…Қзҡ„жҢҮж Ү пјҢ дёҖжҳҜеҹәе°јзі»ж•° гҖӮ 2019е№ҙе…ЁеӣҪеұ…民收е…Ҙеҹәе°јзі»ж•°иҝҳжІЎжңүе…¬еёғ пјҢ жңҖж–°ж•°жҚ®жҳҜжҲӘиҮі2018е№ҙ пјҢ дёӯеӣҪеұ…ж°‘зҡ„еҹәе°јзі»ж•°е·Із»Ҹиҝһз»ӯ3е№ҙеӣһеҚҮ гҖӮ

ж–Үз« еӣҫзүҮ

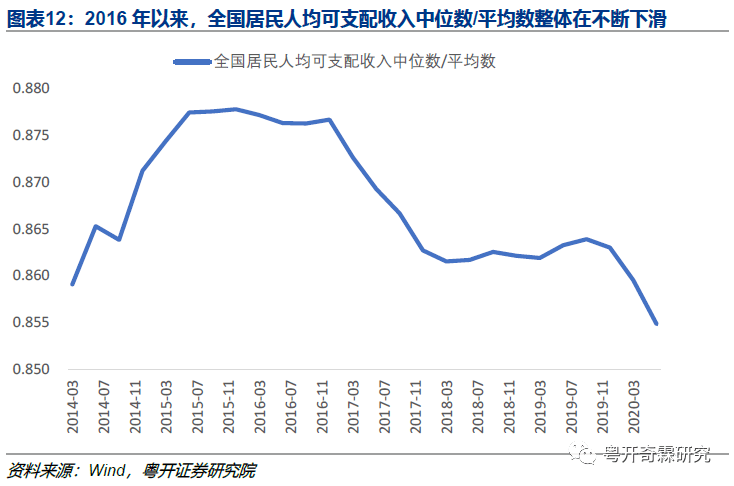

дәҢжҳҜеұ…民收е…ҘдёӯдҪҚж•°е’Ңе№іеқҮж•°зҡ„жҜ”еҖј гҖӮ еңЁдёҖдёӘ收е…ҘеҲҶй…ҚжҜ”иҫғеқҮиЎЎзҡ„еӣҪ家жҲ–иҖ…ең°еҢә пјҢ еұ…民收е…Ҙзҡ„дёӯдҪҚж•°е’Ңе№іеқҮж•°е·®и·қдёҚеӨ§ гҖӮ 收е…ҘеҲҶй…Қи¶ҠдёҚе…¬е№і пјҢ дёӨиҖ…зҡ„е·®и·қи¶ҠеӨ§ пјҢ еҚідёӯдҪҚж•°е’Ңе№іеқҮж•°зҡ„жҜ”еҖји¶Ҡе°Ҹ гҖӮ дёӯеӣҪеҹҺд№ЎдёҖдҪ“еҢ–дҪҸжҲ·и°ғжҹҘеҸЈеҫ„зҡ„е…ЁеӣҪеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙ пјҢ дёӯдҪҚж•°е’Ңе№іеқҮж•°зҡ„жҜ”еҖј2016е№ҙд»ҘжқҘж•ҙдҪ“еңЁдёҚж–ӯдёӢж»‘ пјҢ еҸҚжҳ дәҶ收е…ҘеҲҶй…Қе·®и·қеңЁжӢүеӨ§ гҖӮ

ж–Үз« еӣҫзүҮ

еҶҚжқҘзңӢдёҚеҗҢзҫӨдҪ“жҢҒжңүиө„дә§и§„жЁЎе·®и·қзҡ„жү©еӨ§ гҖӮ зӣёжҜ”дәҺ收е…ҘеҲҶй…Қ пјҢ иө„дә§еҲҶеёғдёҚеқҮзӯүжӣҙдёәдёҘйҮҚ пјҢ еҜҢдәәзҫӨдҪ“жҢҒжңүзҡ„иө„дә§жҜ”дҫӢжӣҙй«ҳ гҖӮ

дёҖжҳҜж №жҚ®жӢӣе•Ҷ银иЎҢзҡ„з§ҒдәәиҙўеҜҢжҠҘе‘Ҡ пјҢ еҸҜжҠ•иө„дә§и¶…иҝҮ1000дёҮзҡ„й«ҳеҮҖеҖјдәәзҫӨ пјҢ д»Һ2006е№ҙзҡ„18.1дёҮдәә пјҢ еўһеҠ еҲ°2018е№ҙзҡ„197дёҮдәә гҖӮ иҝҷдәӣй«ҳеҮҖеҖјдәәзҫӨжҢҒжңүзҡ„еҸҜжҠ•иө„дә§жҖ»и§„жЁЎ пјҢ д»Һ2006е№ҙзҡ„5.2дёҮдәҝе…ғ пјҢ жҸҗй«ҳеҲ°2018е№ҙзҡ„61.0дёҮдәҝе…ғ пјҢ еҚ е…ЁйғЁдёӘдәәжҢҒжңүзҡ„еҸҜжҠ•иө„дә§жҜ”дҫӢ пјҢ еҗҢжңҹд»Һ20.0%дёҠеҚҮеҲ°32.0% гҖӮ

дәҢжҳҜж №жҚ®дёӯеӣҪдәә民银иЎҢ2020е№ҙ4жңҲеҸ‘еёғзҡ„еҹҺй•Үеұ…民家еәӯиө„дә§иҙҹеҖәи°ғжҹҘз»“жһң пјҢ 2019е№ҙдёӯеӣҪеҹҺй•Үеұ…民家еәӯжҖ»иө„дә§еқҮеҖјдёә317.9дёҮе…ғ пјҢ дёӯдҪҚж•°дёә163.0дёҮе…ғ гҖӮ дёӨиҖ…зӣёе·®154.9дёҮе…ғ пјҢ иЎЁжҳҺеұ…民家еәӯзҡ„иө„дә§еҲҶеёғдёҚеқҮ гҖӮ

зӣёжҜ”дәҺ收е…Ҙ пјҢ иҙўеҜҢеҲҶеҢ–жӣҙеӨ§ пјҢ д№ҹз¬ҰеҗҲеӣҪйҷ…规еҫӢ гҖӮ 2009е№ҙеҲ°2018е№ҙдё»иҰҒеӣҪ家дёӯйҷӨжі•еӣҪеӨ– пјҢ жҲҗдәәдәәеқҮиҙўеҜҢеҹәе°јзі»ж•°йғҪеңЁжҸҗй«ҳ гҖӮ иҖҢдё”иҝҷдәӣеӣҪ家зҡ„жҲҗдәәдәәеқҮиҙўеҜҢеҹәе°јзі»ж•°йғҪеңЁ60%д»ҘдёҠ пјҢ иҝңй«ҳдәҺ收е…Ҙеҹәе°јзі»ж•° пјҢ иҝҷж„Ҹе‘ізқҖиҙўеҜҢеҲҶеҢ–й—®йўҳжң¬иә«е°ұжҜ”收е…ҘеҲҶеҢ–жӣҙдёҘеі» гҖӮ

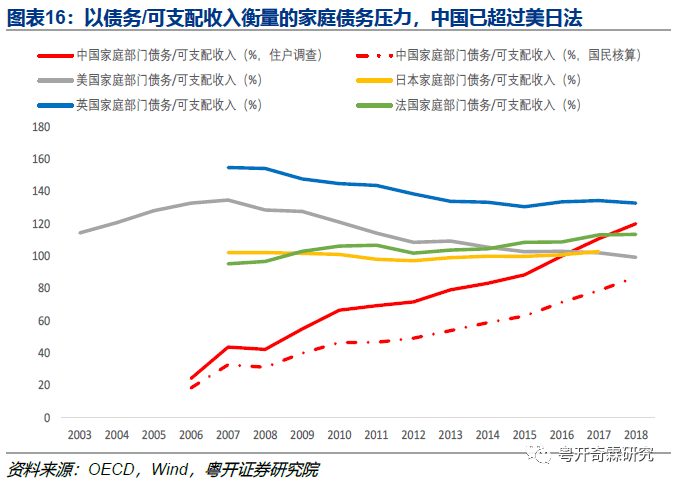

жңҖеҗҺжқҘзңӢеҖәеҠЎеҺӢеҠӣ гҖӮ иЎЎйҮҸеұ…ж°‘йғЁй—Ёзҡ„еҒҝеҖәиҙҹжӢ… пјҢ йҖҡеёёе–ңж¬ўз”Ёеұ…ж°‘жқ жқҶзҺҮ пјҢ еҚіеұ…ж°‘еҖәеҠЎдҪҷйўқ/GDP пјҢ дҪҶиҝҷдёӘжҢҮж ҮжІЎжңүе……еҲҶиҖғиҷ‘еҲ°GDPеңЁеҗ„дёӘеӣҪ家еҶ…йғЁдёҚеҗҢдё»дҪ“д№Ӣй—ҙзҡ„еҲҶй…Қ пјҢ з”ЁеҖәеҠЎдҪҷйўқ/еҸҜж”Ҝй…Қ收е…Ҙжӣҙдёәе®ўи§Ӯ гҖӮ дёӯеӣҪд»ҘеҹҺд№ЎдёҖдҪ“еҢ–дҪҸжҲ·и°ғжҹҘеҸЈеҫ„зҡ„еұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙ пјҢ жөӢз®—зҡ„иҝҷдёҖеҒҝеҖәжҢҮж Ү пјҢ е·Ій«ҳдәҺзҫҺеӣҪгҖҒж—Ҙжң¬е’Ңжі•еӣҪ гҖӮ

ж–Үз« еӣҫзүҮ

жҲҝиҙ·жҳҜдёӯеӣҪ家еәӯзҡ„дё»иҰҒеҖәеҠЎжқҘжәҗ пјҢ иҘҝеҚ—иҙўз»ҸеӨ§еӯҰдёӯеӣҪ家еәӯйҮ‘иһҚи°ғжҹҘдёҺз ”з©¶дёӯеҝғзҡ„и°ғжҹҘжҳҫзӨә пјҢ 2015~2017е№ҙж–°иҙӯжҲҝжңүиҙҹеҖәзҡ„家еәӯдёӯ пјҢ 收е…Ҙи¶ҠдҪҺзҡ„家еәӯ пјҢ еҖәеҠЎж”¶е…ҘжҜ”и¶Ҡй«ҳ гҖӮ 收е…ҘжңҖдҪҺзҡ„20%家еәӯеҖәеҠЎж”¶е…ҘжҜ”дёә13.7 пјҢ 收е…ҘжңҖй«ҳзҡ„20%家еәӯеҖәеҠЎж”¶е…ҘжҜ”д№ҹжңү1.8 пјҢ йғҪиҰҒжҜ”еҹҺд№Ўи°ғжҹҘеҸЈеҫ„дёӢзҡ„2017е№ҙеҖәеҠЎж”¶е…ҘжҜ”1.1жӣҙй«ҳ гҖӮ

жҖ»з»“дёҖдёӢ пјҢ з»ҸжөҺеўһй•ҝж”ҫзј“еҗҺ пјҢ ж–°еўһзҡ„иӣӢзі•еҸҳе°Ҹ пјҢ еӣҙз»•иҝҷйғЁеҲҶиӣӢзі•зҡ„з«һдәүеҠ еү§ пјҢ з»“жһңиҮӘ然жҳҜ收е…ҘеҲҶеҢ– пјҢ иҖҢиҙўеҜҢзҡ„еҲҶеҢ–дјҡжҜ”收е…ҘеҲҶеҢ–жӣҙеӨ§ гҖӮ еҠ дёҠеҖәеҠЎеҺӢеҠӣжӣҙйӣҶдёӯеңЁдҪҺ收е…Ҙе’ҢдҪҺиө„дә§зҡ„дәәзҫӨжүӢйҮҢ пјҢ ж•ҙдёӘзӨҫдјҡзҡ„ж¶Ҳиҙ№иғҪеҠӣе‘ҲзҺ°MеһӢ гҖӮ е°‘ж•°еҜҢдәәзҫӨдҪ“жңүиғҪеҠӣеҺ»ж¶Ҳиҙ№жӣҙеӨҡзҡ„й«ҳз«Ҝж¶Ҳиҙ№е“Ғе’ҢеҘўдҫҲе“Ғ пјҢ еҚ зӨҫдјҡз»қеӨ§еӨҡж•°зҡ„дёӯдҪҺ收е…ҘдәәзҫӨиҝҪжұӮжҖ§д»·жҜ” пјҢ еӨ§дј—еҢ–зҡ„е“ҒзүҢд№ҹиғҪеҫ—еҲ°йқ’зқҗ пјҢ ж•ҙдёӘзӨҫдјҡж¶Ҳиҙ№еҚҮзә§е’Ңж¶Ҳиҙ№йҷҚзә§е№¶еӯҳ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёҡз»©|з»ҸжөҺеӣһжҡ–еўһйҖҹиҪ¬жӯЈ 第дёүеӯЈй“¶иЎҢдёҡз»©вҖңжңүз©әй—ҙвҖқ

- иҜҒеҲёж—ҘжҠҘ|дёүеӨ§йҰ–еёӯвҖңж•°вҖқиҜҙдёӯеӣҪз»ҸжөҺпјҡеӣӣеӯЈеәҰGDPеўһйҖҹе°Ҷй«ҳдәҺдёүеӯЈеәҰ

- 第дёҖиҙўз»Ҹ|еүҚдёүеӯЈеәҰз»ҸжөҺеўһйҖҹиҪ¬жӯЈAиӮЎй«ҳејҖ жө·еӨ–з–«жғ…жӢ–зҙҜжІӘжҢҮ收и·Ң

- 第дёҖиҙўз»Ҹ|иҙўз»ҸеӨңиЎҢзәҝ1019дёЁ еүҚдёүеӯЈеәҰз»ҸжөҺеўһйҖҹиҪ¬жӯЈ еёӮеңәеҚҙжіјеҶ·ж°ҙпјҹ

- дёӯеӣҪ|еӨ–еӘ’ж„ҹеҸ№пјҡдё–з•ҢжқҫдәҶеҸЈж°”пјҢдёӯеӣҪеүҚдёүеӯЈеәҰGDPеўһйҖҹз”ұиҙҹиҪ¬жӯЈ

- еҗҢжҜ”еўһй•ҝ|дёүеӯЈеәҰдёӯеӣҪз»ҸжөҺеўһйҖҹеҠ еҝ«иҮі4.9%

- ж–°еҚҺзӨҫе®ўжҲ·з«Ҝ|дёүеӯЈеәҰдёӯеӣҪз»ҸжөҺеўһйҖҹеҠ еҝ«иҮі4.9%

- еӨ®и§ҶзҪ‘|еӣҪ家з»ҹи®ЎеұҖпјҡеүҚдёүеӯЈеәҰжҲ‘еӣҪз»ҸжөҺеўһйҖҹз”ұиҙҹиҪ¬жӯЈ дёӯеӣҪз»ҸжөҺеӣһеҚҮжӯЈеҗ‘жӢүеҠЁе…Ёзҗғз»ҸжөҺеӨҚиӢҸ

- 第1иҙўз»Ҹ|еўһйҖҹиҪ¬жӯЈпјҒдёӯеӣҪз»ҸжөҺдёүеӯЈеәҰжҲҗз»©еҚ•е…¬еёғпјҢдә®зӮ№зңӢиҝҷйҮҢ

- еўһйҖҹ|з»ҹи®ЎеұҖпјҡдёүеӯЈеәҰGDPеўһ4.9пј… еҲҶжһҗйў„и®Ўе…Ёе№ҙеўһйҖҹ2%е·ҰеҸі