公司|苏文电能上半年应收账款近营收 流动负债飙沾边小贷案( 六 )

文章图片

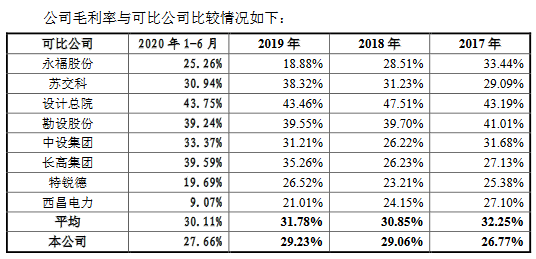

毛利率连续三年一期低于可比公司均值

报告期内 , 苏文电能毛利率呈波动趋势 , 先升后降 。 2017年至2020年6月 , 公司毛利率分别为26.77%、29.06%、29.23%、27.66% 。

然而值得注意的是 , 苏文电能毛利率连续三年一期低于可比公司均值 , 分别为32.25%、30.85%、31.78%、30.11% 。

文章图片

对此 , 苏文电能解释称 , 报告期内 , 公司的毛利率略低于可比公司的平均水平 , 主要系公司与可比公司在所属细分行业、业务具体构成等方面存在差异所致 。

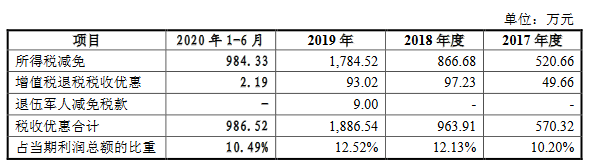

《高新技术企业证书》已到期 涉及税收优惠政策

招股书显示 , 苏文电能已取得江苏省科学技术厅、江苏省财政厅、国家税务总局江苏省税务局联合颁发的《高新技术企业证书》 。 根据国家对高新技术企业的相关税收政策 , 报告期内公司企业所得税适用税率为15% 。

2017年至2019年 , 苏文电能税收优惠合计570.32万元、963.91万元、1886.54 万元 , 分别占当期利润总额的比重为10.20%、12.13%、12.52% 。

文章图片

然而 , 苏文电能公司高新技术企业税收优惠已于2019年12月31日到期 。 公司于2017年11月17日取得《高新技术企业证书》 , 有效限期为3年 。 根据企业所得税优惠备案 , 公司自2017年至2019年减按15%的税率缴纳企业所得税 。

证监会在问询中也注意到此事 , 要求苏文电能补充披露公司是否持续满足高新技术企业认定标准 , 是否已申请复审;若是 , 请披露相关证书复审进展;若否 , 请披露原因并量化分析对公司经营成果的影响 。

苏文电能在回复中称 , 公司高新技术企业复审申请已于2020年7月30日提交 , 目前正在审核过程中 。 公司目前享有的税收优惠政策如发生变化 , 或公司在高新技术企业税收优惠政策到期后不能够被持续认定为高新技术企业 , 将给公司经营业绩带来一定的不利影响 。

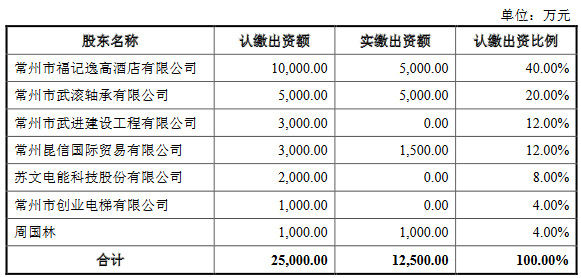

存福田小贷履行出资义务风险

招股说明书显示 , 2013年9月 , 苏文电能与常州市福记逸高酒店有限公司等7名股东共同设立福田小贷公司 , 认缴出资2000万元 。 福田小贷在设立登记期间其已到位注册资金走向即发生异动 , 相关涉事人员随即进入失联状态 , 福田小贷股东已向常州市公安局经侦支队报案 , 常州市公安局于2015年12月立案 , 目前该案件正处于侦查阶段 。 自上述事件发生后 , 福田小贷未再开展任何经营活动并于2018年6月被吊销营业执照 。

苏文电能表示 , 针对上述情况 , 公司经过慎重考虑 , 决定暂不履行出资义务 , 待相关司法调查出具明确结论后再根据要求履行义务 。 虽然福田小贷已经处于吊销状态 , 苏文电能实际控制人也已做出相关兜底承诺 , 但是仍不能排除苏文电能对福田小贷履行出资义务及相关的违约和赔偿风险 。

资料显示 , 福田小贷成立于2013年9月13日 , 注册资本为2.5亿元 , 实收资本1.25亿元 , 经营范围为面向“三农”、中小企业发放贷款,提供融资性担保,开展金融机构业务代理以及监管部门批准的其他业务 。

截至招股书签署日 , 苏文电能对于福田小贷的实缴出资额为0元 。

文章图片

存使用无劳务资质劳务分包商风险

招股书显示 , 公司电力工程施工业务中 , 对于管沟、土建等低附加值的劳动密集型工作会对外进行劳务分包 。

而在2018年6月江苏省劳务资质正式取消前 , 苏文电能存在使用无劳务资质的劳务分包商的情形 。 2017年、2018年1-5月 , 公司瑕疵劳务分包成本分别为5081.43万元、918.23万元 , 瑕疵分包占比均为100% 。 自2018年6月之后至报告期末 , 苏文电能不存在劳务分包商资质瑕疵问题 。

推荐阅读

- 公司|中潜股份:继续停牌一天

- 徐峥|徐峥年初被23家电影公司联名“封杀”,上万人签名抵制,现状如何

- 阿里巴巴|壕!阿里又斥资280亿买了一家公司,它旗下的超市你肯定知道!

- 嘻哈段子|我要你担任公司新总裁兼总经理,幽默笑话:现在我要退休了

- 大数据&云计算长飞公司亮相2020中国国际信息通信展览会

- 蓝洞商业|隐身在支付宝背后的神秘公司

- 麦田军事观察|印度抨击法国公司拒绝转让核心技术啥意义?不知花钱买不来现代化

- 募集资金|28.78元!中金公司发行价定了 募资“补血”超130亿

- 晨财经|| 浙江A股上市公司达500家,你想知道的都在这里!,周末·事件

- 娱堂客|长得人高马大,目测150斤,开心一笑:俺公司女同事