公司|苏文电能上半年应收账款近营收 流动负债飙沾边小贷案( 五 )

文章图片

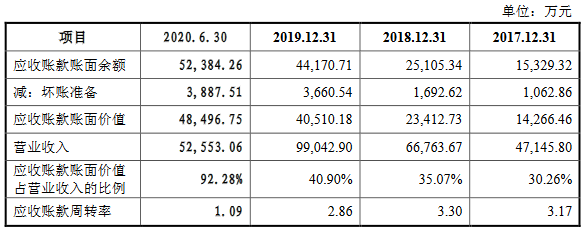

苏文电能称 , 报告期各期末 , 公司应收账款余额较大且不断增长的原因主要有:第一 , 公司主要根据完工进度确认电力咨询设计业务、电力工程建设业务收入 , 而客户付款则是在项目各结算时点之后进行 , 收入确认进度与实际付款进度之间的差异会导致应收账款随业务规模的增加而上升;第二 , 公司客户主要为国网公司及其附属企业、大型房地产开发企业等 , 该类客户数据核对、款项结算及付款审批流程时间较长 , 付款进度往往受其资金预算、上级主管部门拨款情况影响 , 导致实际付款进度相对滞后 , 从而导致公司应收账款余额的增加;第三 , 随着公司技术实力的提升和一站式服务能力的增强 , 公司承接的大型、复杂项目增多 , 该类项目具有合同金额大、复杂程度高、周期长的特点 , 其付款周期也相对较长 。

另外值得一提的是 , 截至2020年6月30日 , 苏文电能应收账款余额为5.24亿元 , 其中房地产客户应收款余额为1.74亿元 。

苏文电能表示 , 房地产电力业务是公司重要收入来源 。 如果未来房地产行业调控政策收紧 , 各房地产公司融资、投资受到更多限制 , 其项目建设、资金回笼及现金流等可能会受到不利影响 , 进而影响公司应收账款的收回 , 给公司正常生产经营和当期盈利能力带来不利影响 。

存货余额呈上升趋势 存货周转率低于行业均值

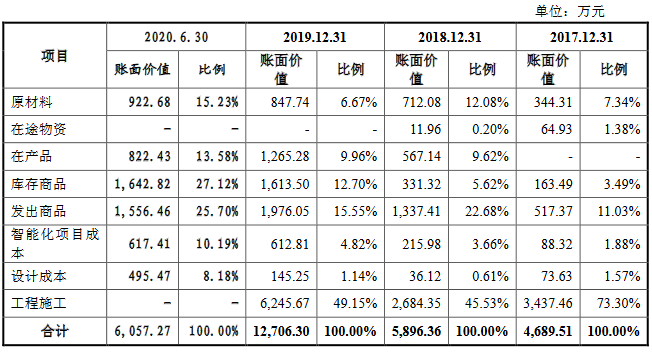

2016年-2019年末及2020年6月末 ,, 公司存货余额分别为4136.24万元、4689.51万元、5896.36万元、1.27亿元和6057.27万元 , 占流动资产的比例分别为17.39%、13.81%、10.73%、14.79%和5.91% , 2016-2019年金额呈上升趋势 。 公司自2020年1月1日起执行新收入准则 , 根据准则的规定 , 将2020年6月末的工程施工(即建造合同形成的已完工未结算资产)列示于合同资产 。

文章图片

报告期公司存货周转率总体呈现波动且下降趋势 。 2016年-2019年末及2020年6月末 , 苏文电能存货周转率(次)分别为11.30、7.82、8.95、7.54、2.82 。

2017年至2019年末及2020年6月末 , 苏文电能存货周转率(次)远低于同期同行业可比公司存货周转率(次)平均水平 , 分别为16.92、16.05、15.05、7.07 。

文章图片

研发投入占营业收入的比例逐年下降

苏文电能在招股书中表示 , 公司历来高度重视技术研发工作 , 经过多年的投入和积累 , 在电力工程技术与设计服务领域取得了一系列研究成果 , 形成了较好的技术积累 , 有力的支撑了公司的快速发展 。

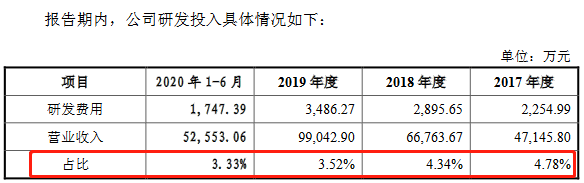

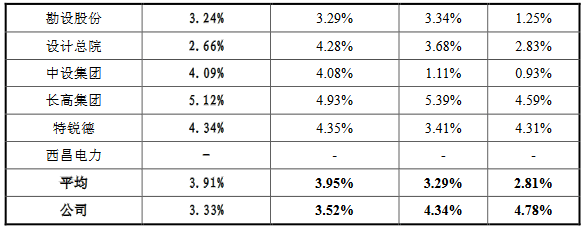

然而采访人员在梳理招股书时发现 , 苏文电能研发费用占比逐年降低 。 2016年至2020年6月 , 公司研发投入分别为1800.06万元、2254.99万元、2895.65万元、3486.27万元、1747.39万元 , 占营收比例逐年降低 , 分别为4.82%、4.78%、4.34%、3.52%、3.33% 。

文章图片

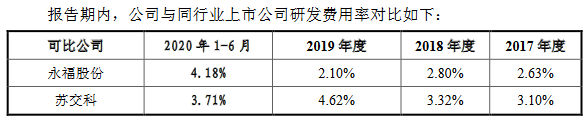

此外 , 苏文电能研发费用率与行业趋势向背离 , 且近两年低于行业均值 。 2017年至2020年6月 , 同行业上市公司研发费用率均值呈逐年上升的趋势 , 分别为2.81%、3.29%、3.95%、3.91% 。

文章图片

推荐阅读

- 公司|中潜股份:继续停牌一天

- 徐峥|徐峥年初被23家电影公司联名“封杀”,上万人签名抵制,现状如何

- 阿里巴巴|壕!阿里又斥资280亿买了一家公司,它旗下的超市你肯定知道!

- 嘻哈段子|我要你担任公司新总裁兼总经理,幽默笑话:现在我要退休了

- 大数据&云计算长飞公司亮相2020中国国际信息通信展览会

- 蓝洞商业|隐身在支付宝背后的神秘公司

- 麦田军事观察|印度抨击法国公司拒绝转让核心技术啥意义?不知花钱买不来现代化

- 募集资金|28.78元!中金公司发行价定了 募资“补血”超130亿

- 晨财经|| 浙江A股上市公司达500家,你想知道的都在这里!,周末·事件

- 娱堂客|长得人高马大,目测150斤,开心一笑:俺公司女同事