公司|苏文电能上半年应收账款近营收 流动负债飙沾边小贷案( 四 )

文章图片

文章图片

业务区域相对集中 连续三年超九成营收来自江苏省内

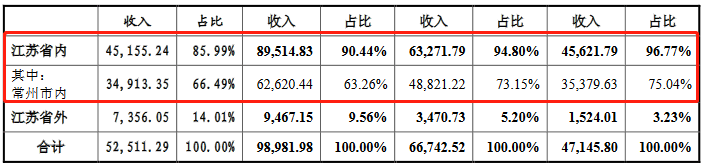

2016年-2020年6月 , 苏文电能在江苏省内实现的业务收入分别为3.71亿元、4.56亿元、6.33亿元、8.95亿元、4.52亿元 , 占主营业务收入比例分别为99.46%、96.77%、94.80%和90.44% 。

其中 , 报告期内 , 仅来自常州市的业务收入占主营业务收入比例分别为59.64%、75.04%、73.15%、63.26%和66.49% 。

文章图片

文章图片

证监会注意到 , 苏文电能业务主要集中在江苏省内 , 省内具有苏文电能同样资质的企业有50多家 。 在问询函中 , 证监会要求苏文电能补充披露业务地域集中度高的原因及合理性 , 量化披露在江苏省内和省外的盈利能力差异情况 , 结合发行人省内外的获客方式 , 披露地域集中度高对发行人业务拓展能力、成长性的影响 , 是否对发行人持续经营能力存在重大不利影响 。

苏文电能在回复中表示 , 业务地域集中度较高 , 是行业固有特征 , 与行业可比公司一致 。 江苏省是全国排名第二的经济和用电大省 , 仅电网工程建设投资年均达370亿元左右 , 电力工程技术与设计服务市场前景广阔 。 面对江苏市场巨大的市场空间 , 凭借公司技术水平的提高、项目经验的积累和综合服务能力的提升 , 公司在江苏市场仍然具备较大的业务增长空间 。 同时 , 公司遵循设计带施工的行业发展规律 , 逐步开拓省外市场 , 目前设计业务已经扎根上海、安徽、湖南并稳定贡献收入 。 随着省外市场的逐步开拓 , 公司业务空间将更加广阔 。 因此业务地域集中度高不会对公司的持续经营造成重大不利影响 。

然而 , 苏文电能也强调 , 但是如果江苏省电力投资规模大幅下降或市场竞争持续加剧 , 而公司省外市场拓展不及预期 , 公司仍会因业务地域集中度高而面临一定的经营风险 。

客户集中 2020年上半年第一大客户收入占比超4成

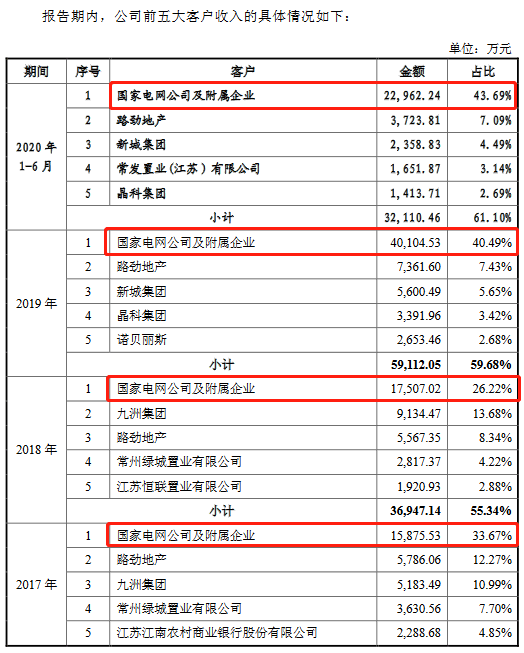

2016年-2020年6月 , 苏文电能前五大客户销售收入占比分别为84.37%、69.50%、55.34%和59.68%、61.10% , 客户集中度较高 。 苏文电能表示 , 报告期内 , 公司面向的下游客户主要为国家电网及其附属企业、房地产开发公司、大型工业企业等 。

同期 , 第一大客户国家电网公司及附属企业收入占比分别为67.30%、33.67%、26.22%、40.49%、43.69% 。

文章图片

苏文电能在招股书中称 , 若未来公司主要客户的生产经营发生重大不利变化或者相关客户减少与公司之间的合作规模 , 则可能会对公司的经营规模和业绩水平造成不利影响 。

应收账款增长 应收账款周转率下滑

报告期内 , 苏文电能应收账款金额较大且增长较快 , 应收账款周转率下滑 。

2016年-2019年末及2020年6月末 , 苏文电能应收账款账面价值分别为1.36亿元、1.43亿元、2.34亿元、4.05亿元和4.85亿元 , 占营业收入的比例分别为36.37%、30.26%、35.07%、40.90%和92.28% 。

同期 , 苏文电能坏账准备也呈上升趋势 , 分别为819.43万元、1062.86万元、1692.62万元、3660.54万元、3887.51万元 。

报告期各期 , 公司应收账款周转率(次)分别为3.51、3.17、3.30、2.86、1.09 。

推荐阅读

![[创作者来直播]国联股份多多电商首播带货:订单超2.3亿元!观众达5.1万次](http://ttbs.guangsuss.com/image/a9705ba3d808d27705a84e7a1cf72585)

- 公司|中潜股份:继续停牌一天

- 徐峥|徐峥年初被23家电影公司联名“封杀”,上万人签名抵制,现状如何

- 阿里巴巴|壕!阿里又斥资280亿买了一家公司,它旗下的超市你肯定知道!

- 嘻哈段子|我要你担任公司新总裁兼总经理,幽默笑话:现在我要退休了

- 大数据&云计算长飞公司亮相2020中国国际信息通信展览会

- 蓝洞商业|隐身在支付宝背后的神秘公司

- 麦田军事观察|印度抨击法国公司拒绝转让核心技术啥意义?不知花钱买不来现代化

- 募集资金|28.78元!中金公司发行价定了 募资“补血”超130亿

- 晨财经|| 浙江A股上市公司达500家,你想知道的都在这里!,周末·事件

- 娱堂客|长得人高马大,目测150斤,开心一笑:俺公司女同事