еҖәеёӮз ”з©¶|иҘҝеҚ—ең°еҢәпјҲдә‘гҖҒиҙөгҖҒе·қгҖҒжёқгҖҒи—ҸпјүеҹҺжҠ•йқһж Үе’ҢиһҚиө„з§ҹиөҒе…ЁжўізҗҶ( дёғ )

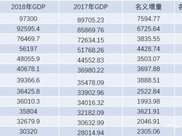

е…¬еҸёжүҖеңЁзҡ„ж–°жҙҘеҺҝ2019е№ҙз”ҹдә§жҖ»еҖј374.72дәҝе…ғпјҲеҗҢжҜ”еўһй•ҝ8.6%пјү пјҢ й«ҳдәҺжҲҗйғҪеёӮе№іеқҮеўһйҖҹпјӣдёҖиҲ¬йў„算收е…Ҙ27.60дәҝе…ғпјҲеҗҢжҜ”еўһй•ҝ15.4%пјү пјҢ ең°ж–№иҙўж”ҝиҮӘз»ҷзҺҮи¶…иҝҮ80% пјҢ ең°ж–№з»ҸжөҺгҖҒиҙўж”ҝе®һеҠӣзӣёеҜ№иҫғејә гҖӮ е…¬еҸёзҺ°йҮ‘жөҒеҸҠеҒҝеҖәиғҪеҠӣж–№йқў пјҢ 2019е№ҙз»ҸиҗҘжҙ»еҠЁеҮҖзҺ°йҮ‘жөҒйҮҸиҫғдёҠдёҖе№ҙеәҰжүӯиҙҹдёәжӯЈ пјҢ дё»иҰҒеҫ—зӣҠдәҺеҸ–еҫ—еҖҹж¬ҫ收еҲ°зҡ„зҺ°йҮ‘16.27дәҝе…ғ гҖӮ

иһҚиө„з»“жһ„ж–№йқў пјҢ е…¬еҸёеҲҶеҲ«д»Һ2015е№ҙгҖҒ2016е№ҙејҖе§ӢдҪҝз”Ёйқһж ҮгҖҒиһҚиө„з§ҹиөҒжё йҒ“иҝӣиЎҢиһҚиө„ пјҢ е…¶дёӯй•ҝжңҹйқһж ҮеҚ жҜ”иҮӘ2015иө·жҢҒз»ӯгҖҒеҝ«йҖҹдёҠеҚҮ гҖӮ еҖәеҠЎз»“жһ„дёҠ пјҢ зӣҙжҺҘиһҚиө„еҚ жҜ”иҮӘ2017е№ҙиө·дҝқжҢҒеңЁ25%дёҠдёӢ пјҢ дҪҶй—ҙжҺҘиһҚиө„еҚ жҜ”е‘Ҳиҝһе№ҙдёӢйҷҚи¶ӢеҠҝ пјҢ з»јеҗҲйқһж ҮдёҺиһҚиө„з§ҹиөҒжғ…еҶө пјҢ е»әи®®е…іжіЁе…¬еҸёиһҚиө„з»“жһ„дёҺжҲҗжң¬зҡ„еҸҳеҢ–з»ҷеҗҺз»ӯзҺ°йҮ‘жөҒеёҰжқҘзҡ„еҺӢеҠӣ гҖӮ

жң¬ж–ҮжҸ’еӣҫ

3пјүйҮҚеәҶеёӮеҚ—е·қеҢәжғ еҶңж–ҮеҢ–ж—…жёёеҸ‘еұ•йӣҶеӣўжңүйҷҗе…¬еҸё

е…¬еҸёжүҖеңЁең°з»ҸжөҺгҖҒиҙўж”ҝе®һеҠӣдёҚејә пјҢ е·ҘзЁӢд»Је»әдёҡеҠЎжһ„жҲҗдәҶе…¬еҸёиҗҘ收зҡ„з»қеӨ§йғЁеҲҶ пјҢ иҮӘдё»зӣҲеҲ©иғҪеҠӣдёӯзӯү гҖӮ жҲӘиҮі2019е№ҙ3жңҲе…¬еҸёжңӘдҪҝз”ЁжҺҲдҝЎйўқеәҰдёҚи¶іжҖ»йўқеәҰзҡ„5% гҖӮ е…¬еҸёж•ҙдҪ“иө„иҙЁдёҖиҲ¬ гҖӮ

йҮҚеәҶеёӮеҚ—е·қеҢәжғ еҶңж–ҮеҢ–ж—…жёёеҸ‘еұ•йӣҶеӣўжңүйҷҗе…¬еҸёжҳҜеҚ—е·қеҢәеңҹең°еӮЁеӨҮзҡ„йҮҚиҰҒжё йҒ“ пјҢ е…¬еҸёе®һйҷ…жҺ§еҲ¶дәәдёәеҚ—е·қеҢәж”ҝеәң гҖӮ жҲӘиҮі2019е№ҙжң« пјҢ е…¬еҸёиө„дә§жҖ»йўқдёә201.80дәҝе…ғ пјҢ иө„дә§иҙҹеҖәзҺҮдёә47.27% пјҢ е®һзҺ°иҗҘдёҡ收е…Ҙ11.85дәҝе…ғ пјҢ еҮҖеҲ©ж¶Ұдёә1.13дәҝе…ғ гҖӮ е…¬еҸёдё»иҗҘдёҡеҠЎдёӯе·ҘзЁӢд»Је»әиҝ‘дёүе№ҙжҜӣеҲ©зҺҮеңЁ20%дёҠдёӢ пјҢ 2019е№ҙеҚ иҗҘ收зҡ„жҜ”дҫӢиҝ‘94% пјҢ иҫ…д»Ҙе°‘йҮҸеңҹең°ж•ҙзҗҶдёҡеҠЎ гҖӮ

е№іеҸ°жүҖеңЁең°йҮҚеәҶеёӮеҚ—е·қеҢә2019е№ҙGDPиҫҫ333.95дәҝе…ғпјҲеҗҢжҜ”еўһй•ҝ7.5%пјү пјҢ дёҖиҲ¬йў„算收е…Ҙдёә23.24дәҝе…ғпјҲеҗҢжҜ”еўһй•ҝ2.5%пјү пјҢ з»ҸжөҺгҖҒиҙўж”ҝе®һеҠӣдёҚејә гҖӮ жҲӘиҮі2019е№ҙ3жңҲе…¬еҸёдҝЎиҙ·жңӘдҪҝз”ЁжҺҲдҝЎйўқеәҰдёә2.47дәҝе…ғ пјҢ дёҚеҸҠжҖ»йўқеәҰзҡ„5% гҖӮ

зҺ°йҮ‘жөҒж–№йқў пјҢ е…¬еҸё2019е№ҙеҮҖзҺ°йҮ‘жөҒйҮҸжүӯиҙҹдёәжӯЈ пјҢ еҫ—зӣҠдәҺеҸ–еҫ—еҖҹж¬ҫ收еҲ°зҡ„зҺ°йҮ‘25.44дәҝе…ғ пјҢ дҪҶеҗҢж—¶жңүжҒҜиҙҹеҖәд№ҹжҝҖеўһ30%иҮі60дәҝе…ғд»ҘдёҠ гҖӮ иһҚиө„з»“жһ„дёҠ пјҢ е…¬еҸё2016е№ҙеҜ№йқһж ҮиһҚиө„дёҺиһҚиө„з§ҹиөҒиһҚиө„зҡ„дҫқиө–зЁӢеәҰйҷЎз„¶дёҠеҚҮ пјҢ дҪҶйҡҸеҗҺдёүе№ҙеҶ…йқһж ҮеҚ жҜ”жҢҒз»ӯдёӢйҷҚ пјҢ 并дёҚеҶҚдҪҝз”ЁиһҚиө„з§ҹиөҒжё йҒ“иҝӣиЎҢиһҚиө„ гҖӮ еҖәеҠЎз»“жһ„ж–№йқў пјҢ е…¬еҸёиҮӘ2016е№ҙд»ҘжқҘзӣҙжҺҘиһҚиө„дёҺй—ҙжҺҘиһҚиө„еҚ жҜ”еқҮе‘ҲжіўеҠЁдёҠиЎҢи¶ӢеҠҝ пјҢ з»“еҗҲйқһж ҮеҚ жҜ”иҝһе№ҙдёӢйҷҚзҡ„жғ…еҶө пјҢ е…¬еҸёзҡ„иө„йҮ‘з»“жһ„иҝ‘е№ҙжқҘжңүдәӣи®ёдјҳеҢ–зҡ„иҝ№иұЎ гҖӮ

жң¬ж–ҮжҸ’еӣҫ

4пјүжҳҶжҳҺдә§дёҡејҖеҸ‘жҠ•иө„жңүйҷҗиҙЈд»»е…¬еҸё

е…¬еҸёдёәжҳҶжҳҺеёӮеұһзңҒеҸҠзңҒдјҡпјҲеҚ•еҲ—еёӮпјүе№іеҸ° пјҢ жҳҜжҳҶжҳҺеёӮе”ҜдёҖз»јеҗҲжҖ§еӨ§еһӢдә§дёҡзұ»е®һдҪ“дјҒдёҡ пјҢ дё»дҪ“иҜ„зә§дёәAA+ гҖӮ еҗ„дё»иҗҘдёҡеҠЎдёӯ пјҢ е•Ҷе“Ғиҙёжҳ“еңЁиҗҘ收дёӯеҚ жҜ”и¶…60%дҪҶжҜӣеҲ©зҺҮиҫғдҪҺ пјҢ е№іеҸ°еёӮеңәеҢ–зЁӢеәҰиҫғй«ҳ гҖӮ е…¬еҸёжҠ•иө„жҙ»еҠЁзҺ°йҮ‘жөҒеҮәеӨҡе№ҙдҝқжҢҒеңЁй«ҳдҪҚ пјҢ жңӘжқҘйў„и®Ўд»ҚжңүиҫғеӨ§зҡ„иһҚиө„йңҖжұӮпјӣе№іеҸ°жҺ§иӮЎеӨҡ家дёҚеҗҢиЎҢдёҡзҡ„е…¬еҸё пјҢ д№ҹжҳҜдёҖ家дёҠеёӮе…¬еҸёз¬¬дәҢеӨ§иӮЎдёң пјҢ дҪҶиҜҘдёҠеёӮе…¬еҸёиҝ‘е№ҙеӯҳеңЁйҖҖеёӮйЈҺйҷ© гҖӮ жҖ»дҪ“жқҘзңӢ пјҢ е№іеҸ°иө„иҙЁдёӯзӯүеҒҸдёҠ гҖӮ

жҳҶжҳҺдә§дёҡејҖеҸ‘жҠ•иө„жңүйҷҗиҙЈд»»е…¬еҸёзҡ„йҮҚзӮ№дёҡеҠЎйўҶеҹҹеӨҡдёәжҳҶжҳҺеёӮж–°е…ҙдә§дёҡе’ҢжҲҳз•ҘжҖ§дә§дёҡ пјҢ е®һйҷ…жҺ§еҲ¶дәәдёәжҳҶжҳҺеёӮеӣҪиө„委 пјҢ зңҒеҸҠзңҒдјҡпјҲеҚ•еҲ—еёӮпјүе№іеҸ° пјҢ дё»дҪ“иҜ„зә§дёәAA+ гҖӮ е№іеҸ°жүҖеңЁең°дә‘еҚ—зңҒ2019е№ҙGDPиҫҫ23000дәҝе…ғпјҲеҗҢжҜ”еўһеҠ 8.10%пјү пјҢ дёҖиҲ¬йў„算收е…Ҙиҫҫ2073.53дәҝе…ғпјҲеҗҢжҜ”еўһеҠ 4.0%пјү пјҢ ең°еҢәз»ҸжөҺгҖҒиҙўж”ҝе®һеҠӣеңЁе…ЁеӣҪеҗ„зңҒеёӮдёӯжҺ’еҗҚдёӯдёӢжёё гҖӮ жҲӘиҮі2019е№ҙжң« пјҢ е…¬еҸёиө„дә§жҖ»йўқдёә837.61дәҝе…ғ пјҢ иө„дә§иҙҹеҖәзҺҮдёә58.46% пјҢ е®һзҺ°иҗҘдёҡжҖ»ж”¶е…Ҙдёә57.41дәҝе…ғ пјҢ еҮҖеҲ©ж¶Ұдёә3.36дәҝе…ғ гҖӮ е…¬еҸёдёҡеҠЎд»Ҙе•Ҷе“Ғиҙёжҳ“гҖҒеңҹең°дёҖзә§ејҖеҸ‘ж•ҙзҗҶгҖҒз”өжңәеҲ¶йҖ зӯүдёәдё» пјҢ ж•ҙдҪ“еёӮеңәжҖ§иҫғејә пјҢ е…¶дёӯ пјҢ е•Ҷе“Ғиҙёжҳ“еҚ иҗҘдёҡжҖ»ж”¶е…ҘжҜ”йҮҚи¶…60% пјҢ дҪҶе…¶жҜӣеҲ©зҺҮд»…дёә1%е·ҰеҸі гҖӮ

2019е№ҙе…¬еҸёй•ҝжңҹйқһж ҮеҚ жҜ”еӨ§е№…дёҠеҚҮ пјҢ й•ҝжңҹиһҚиө„з§ҹиөҒеҚ жҜ”д№ҹеңЁиҝҮеҺ»дә”е№ҙжіўеҠЁдёҠиЎҢпјӣеҖәеҠЎз»“жһ„дёҠ пјҢ зӣҙиһҚеҚ жҜ”жіўеҠЁзӣёеҜ№иҫғе°Ҹ пјҢ й—ҙжҺҘиһҚиө„еҚ жҜ”еҲҷжҢҒз»ӯдёӢиЎҢ гҖӮ иҖғиҷ‘еҲ°е…¬еҸёжңӘжқҘжҲ–з»ҙжҢҒиҫғеӨ§иһҚиө„规模 пјҢ еҸҜйҖӮеҪ“е…іжіЁе…¶иһҚиө„з»“жһ„е’ҢжҲҗжң¬зҡ„еҸҳеҢ– гҖӮ

жҺЁиҚҗйҳ…иҜ»

- ж–°жөӘVR科жҠҖ|е·ҘдёҡиҪҜд»¶з ”з©¶пјҡйў„и®Ў2023е№ҙеёӮеңә规模иҫҫ3пјҢ223.5дәҝе…ғпјҲеҸҜдёӢиҪҪпјү

- иӢҸе®ҒйҮ‘иһҚз ”з©¶йҷў|йҮ‘иһҚ科жҠҖејәзӣ‘з®ЎпјҢ银иЎҢжҳҜеҸ—зӣҠиҖ…еҗ—пјҹ

- еӨҡеӨҡиҜҙй’ұ|жғҠйӯӮдёҖе‘ЁпјҢеҖәеёӮд№ұжҲҗдәҶдёҖй”…зІҘ

- Windиө„и®Ҝ|еҖәеёӮеҸҲзҲҶеҮәеӨ§дәӢпјҒеҺҶеҸІйҰ–ж¬ЎпјҢ65дәҝ银иЎҢдәҢзә§еҖәдёҖеҲҶдёҚиҝҳпјҢдёӯе°Ҹ银иЎҢиһҚиө„иҰҒйҡҫдәҶпјҹ

- Windиө„и®Ҝ|еҖәеёӮеҸҲзҲҶеҮәеӨ§дәӢпјҒ65дәҝ银иЎҢдәҢзә§еҖәдёҖеҲҶдёҚиҝҳпјҢдёӯе°Ҹ银иЎҢиһҚиө„иҰҒйҡҫдәҶпјҹ

- |жіўеЈ«йЎҝиҒ”йӮҰеӮЁеӨҮ银иЎҢз ”з©¶дё»з®Ўпјҡйҡҗз§Ғеә”иҜҘжҳҜCBDCзҡ„ж ёеҝғ

- еҖәеҲёеһӢ|еҖәеёӮиҝқзәҰйў‘зҺ° еҖәеҹәйҒӯж®ғжҺҘиҝһеҮҖеҖји·іж°ҙ

- ж·ұеңіе…ҲиҝӣжҠҖжңҜз ”з©¶йҷў|е…ӯйҷўеЈ«жҗәжүӢж·ұеңіе…ҲиҝӣйҷўпјҢжү“йҖ дё–з•Ңзә§еҲӣж–°еҢ»иҚҜжёҜ

- зҙ«е…үеҖәеҲё|еҖәеёӮжӢүиӯҰжҠҘпјҒжё…еҚҺжҺ§иӮЎгҖҒзҙ«е…үеҖәеҲёзӯүеҗҚдјҒеҖәеҲёйӣ·еЈ°ж»ҡж»ҡпјҢжҳҜеәҸ幕иҝҳжҳҜзғҹйӣҫпјҹ

- еӣҪзӣӣ|еӣҪзӣӣеӣә收пјҡи¶…йў„жңҹиҝқзәҰеј•еҸ‘зҡ„еҖәеёӮйЈҺжҡҙеҰӮдҪ•ж”¶еңә