观点评论|三七互娱下跌背后,“买量滚服”的故事怎延续?

_原题为 三七互娱下跌背后 , “买量滚服”的故事怎延续?

这几天 , A股游戏公司的日子都不太好过 。

这一切都开始于三七互娱的暴跌 。 10月12日 , 三七互娱(002555.SZ)开盘后闪崩跌停 , 收盘价格为37.85元 , 跌幅为9.99% 。 要知道 , 三七互娱可是A股游戏公司的“牌面” , 不仅市值一度超千亿 , 也是国内仅次于腾讯和网易的第三大游戏公司 。

老大哥出事了 , 其他小兄弟的日子自然也不好过 。 本周以来 , 三七互娱跌了15% , 吉比特(603444.SH)跌了7.5% , 完美世界(002624.SZ)也跌了10%左右 。

三七互娱的闪崩 , 与周末的一次券商电话会议有关 。 按电话会议的说法 , 一些游戏公司买量的ROI(投资回报率)未来将会下降 。

究其原因 , 一是买量成本上升 , 头条系2019年的买量成本与2018年持平 , 2019年头条给代理商的返点是7% , 而2020年降低到2% 。 二是由于某些游戏受众有限 , 其用户量和ARPU值(每用户平均收入)接近天花板 , 买量效率会下降 。

本来 , 买量是游戏行业的惯例 , 买量成本上升对所有游戏厂商都有影响 , 为什么偏偏三七互娱反应特别激烈?说到底 , 这与三七互娱的打法有很大关系 。 “买量滚服”玩法 , 决定了买量本身也是三七互娱商业模式的基础 。

要知道 , 所有A股游戏公司里 , 三七互娱的营销费用占比是最高的 。 有多高?2020H1 , 三七互娱的营销费用率高达57.11% , 比第二名的惠程科技还要多出14个百分点 。 同级别公司里 , 2020H1完美世界的销售费用率只要14.40% , 吉比特的销售费用率也不过7.72% 。

随着流量成本上升 , 三七互娱“买量滚服”的故事也将被投资人重新审视 。

/ 01 /

如何看待游戏公司买量?

三七互娱闪崩 , 让“游戏买量”话题被重新拿出来讨论 。 乍一听 , 买量好像是个贬义词 , 搞得游戏公司收入增长全靠营销驱动 。 那么 , 我们应该如何理解游戏行业买量这件事情呢?

首先 , 你要清楚 , 买量只是游戏行业常见的运营手段 。 如果把游戏买量看作补贴 , 用电商的逻辑去理解就相对容易多了 。

以拼多多为例 , 补贴带来更多用户 , 并直接促进GMV增长 。 而SKU丰富度和消费体验 , 决定了用户的留存和之后的复购率 。

对游戏公司来说 , 同样如此 。 买量也带来了用户 , 直接带动流水增长 。 在这个过程中 , 游戏是否好玩也决定了用户的留存 。 而一款好游戏的用户生命周期 , 能远远超出你的想象 , 极大摊薄买量的用户成本 。 比如 , 腾讯的王者荣耀、网易的阴阳师至少火了3、4年了 。

与此同时 , 游戏也是比电商更高效的变现模式 。 在电商行业 , 多数情况下GMV规模与平台的盈利能力画不成等号 , GMV做到数十亿乃至上百亿不赚钱的也大有人在 。 原因很简单 , 电商盈利是一个综合性的问题 。 而游戏公司的盈利简单多了 , 对爆款游戏来说 , 无非只是变现能力强弱问题 , 大概率不会与亏损沾边 。

而随着游戏行业发生变化 , 买量正在成为行业标配 。

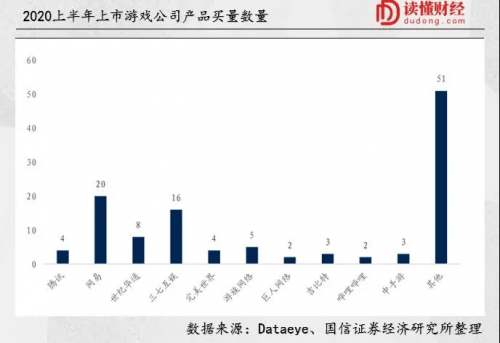

文章图片

从上图可以看出 , 除了三七互娱外 , 腾讯、网易等一线大厂 , 完美世界、吉比特等重研发的游戏玩家也都在买量 。

原因也不难理解 。 一方面 , 随着游戏数量井喷 , 市场供给远大于需求 , 加上游戏本身也有一定的生命周期 , 游戏厂家需要更高效触及到用户 , 买量模式也随之兴起 。

另一方面 , 在过去渠道联运模式中 , 渠道分成比例高 。 以安卓渠道为例 , 联运一般都是5:5分成 。 对精品游戏来说 , 由于用户生命周期相对较高 , 边际CPA(Cost Per Action)相对较低 , 买量是其利润最大化的选择 。

这样的趋势 , 在今年体现得尤为明显 。 今年以来 , 《万国觉醒》、《原神》发行均因为渠道分成比例问题 , 都选择不上架主流安卓商店 , 通过买量进行推广 。

说到这里 , 你可能会问 , 既然买量是游戏行业的惯例 , 买量成本上升是所有游戏厂商都有影响 , 为什么偏偏三七互娱反应特别激烈?因为与其他游戏公司相比 , 买量是三七互娱商业模式的基础 。

【观点评论|三七互娱下跌背后,“买量滚服”的故事怎延续?】/ 02 /

三七互娱的“两板斧”:换皮+买量

在游戏行业 , 三七互娱爱买量是出了名的 。 这公司买量到底多夸张?我们可以看下数据:

2017年-2019年 , 三七互娱营收分别为61.89亿元、76.33亿元、132.27亿元 , 同比增长23.33%、73.3% 。

同期 , 三七互娱的销售费用支出分别为19.1亿元、33.5亿元和77.4亿元 , 同比增长75.4%、131% 。

算下来 , 2019年三七互娱的销售费用率高达58.49% 。 到2020H1 , 也仍然有57.11% 。

58.39%的销售费用率是什么概念?说一组数据:在A股游戏板块23家公司中 , 大都销售费用率只在10%-20%之间 。 排在第二的惠程科技 , 也只有43.96% 。 同级别公司里 , 2020H1完美世界的销售费用率只要14.40% , 吉比特的销售费用率也不过7.72% 。

推荐阅读

- 观点评论|印度手机市场排行榜:vivo冲进前三,你知道最受欢迎的是谁吗

- 兜售快乐|《你微笑时很美》未播先撕?程潇配音不贴脸,被骂抄袭官博关评论

- 观点评论|北大最强扫地僧许文龙考上本科:单词量一万五,能与留学生对话,欲考研北大

- 观点评论|创维电视11.11销量增长秘笈:品牌、技术、产品一个也不能少

- 观点评论|让学生做“一日校长”,除了培养他们“官瘾”,并无多少教育意义

- 人权政策|评论:遭110余国批评,美式人权被送上国际“公审席”

- 会上|邓超陈赫鹿晗上了贼船为什么会上热搜大家如何评论的

- 观点评论|八年时间攻克一种净水膜,方太的“野心”何在?

- 观点评论|从国内寄送手机到日本,有内置电池

- 时代少年团|时代少年团惊艳亮相北京卫视:只给刘耀文2秒近景,评论区炸了