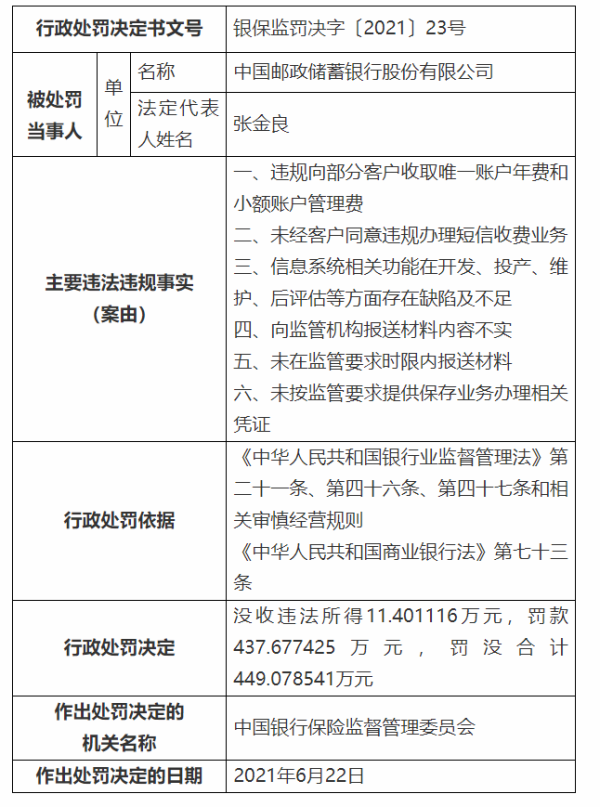

й’ӣеӘ’дҪ“APP|жҺҳйҮ‘дёҮдәҝ规模е·Ҙдёҡе“ҒеёӮеңәпјҢеҜ»жүҫдёӯеӣҪзүҲвҖңеҝ«жүЈпјҲFASTпјүвҖқ( дә” )

- йқһйҖҡй”ҖSKUж•°йҮҸ80%д»ҘдёӢ пјҢ иҙ§еҖјеҚ жҜ”50% пјҢ е…ЁеӣҪжүҫиҙ§пјӣйҖҡй”Җзұ»SKUж•°йҮҸ20%д»ҘдёӢ пјҢ иҙ§еҖјеҚ жҜ”40-50% пјҢ еҢәеҹҹеә“еӯҳжҗһе®ҡпјӣиҝҳжңүе°ҸйғЁеҲҶе®ҡеҲ¶е“Ғпјӣ

- AеҢәеҹҹзҡ„йҖҡй”Җе“ҒеҸҜиғҪжҳҜBеҢәеҹҹзҡ„й•ҝе°ҫе“Ғ пјҢ AиЎҢдёҡзҡ„йҖҡй”Җе“ҒеҸҜиғҪжҳҜBиЎҢдёҡзҡ„й•ҝе°ҫе“Ғ гҖӮ е·ҘеҺӮеҸӘз”ҹдә§иҮӘе·ұжҜ”иҫғж“…й•ҝзҡ„дёҖйғЁеҲҶе“Ғзұ» гҖӮ иҰҒд№ҲеҒҡйҖҡй”Җе“Ғ пјҢ иҰҒд№ҲеҒҡй•ҝе°ҫе“Ғ гҖӮ жңҖеӨ§зҡ„дёҖ家зҙ§еӣә件з”ҹдә§еҺӮе•Ҷе№ҙдә§еҖјжҳҜ10дәҝзә§еҲ« пјҢ е№ҙдә§еҖј2дәҝд»ҘдёҠзҡ„еӨ§еҺӮдә§еҖјеҚ жҜ”пјң10% пјҢ дёӯе°ҸеёёеҚ з»қеӨ§еӨҡж•° пјҢ йқһеёёеҲҶж•Јпјӣ

- йҖҡй”Җе“ҒжҜӣеҲ©10%д»ҘеҶ… пјҢ йқһйҖҡй”Җе“ҒжҜӣеҲ©15-25% пјҢ е®ҡеҲ¶е“ҒжҜӣеҲ©35%д»ҘдёҠпјӣ

- дә§е“ҒиҙЁйҮҸеҸӮе·®дёҚйҪҗ пјҢ е“ҒзүҢзЁҖзјә гҖӮ

з»Ҹй”Җе•ҶзҺҜиҠӮпјҲж•°еҚҒдёҮзә§пјү

1) еҢәеҹҹдёҖжү№

- жҜҸдёӘеҹҺеёӮжңүж•°дёӘеҲ°еҮ еҚҒдёӘдёҚзӯү пјҢ жҜҸдёӘдёҖжү№е•ҶйғҪжҳҜжҹҗдёҖдёӘжҲ–еҮ дёӘе“Ғзұ»зҡ„дё“й•ҝйҖүжүӢ пјҢ жҢҹеҗ„иҮӘдјҳеҠҝе“Ғзұ»з«һеҗҲзӣёеҜ№е№іиЎЎе’ҢеҲ¶зәҰ гҖӮ жү№еҸ‘зҺҜиҠӮжҜӣеҲ©5%е·ҰеҸіпјӣ

- дёҖжү№зҡ„и§’иүІдё»иҰҒжҳҜзҺ°иҙ§е’Ңд»“еӮЁ пјҢ жүҖд»ҘдёҖжү№йңҖиҰҒеһ«иө„ пјҢ еӣ иҖҢиҝҪжұӮзҡ„жҳҜиө„йҮ‘зҡ„еҝ«йҖҹе‘ЁиҪ¬ пјҢ жүҖд»Ҙе“Ғзұ»еҹәжң¬дёҠд№ҹжҳҜд»ҘйҖҡй”Җе“Ғдёәдё»пјӣжҜ”иҫғе°‘жңҚеҠЎз»Ҳз«Ҝз”ЁжҲ· пјҢ дјҡдёәж¬Ўз»Ҳз«Ҝз”ЁжҲ·и§ЈеҶійғЁеҲҶй•ҝе°ҫе“ҒйңҖжұӮ пјҢ дҪҶдёҚдјҡеӨҮиҙ§й•ҝе°ҫе“Ғ гҖӮ

- жҜҸдёӘдёҖжү№е•ҶйғҪжӢҘжңүз»Ҳз«Ҝз”ЁжҲ·дҪңдёәйҖ иЎҖжқҘжәҗпјҲжңҖйҮҚиҰҒ!пјү

2) ж¬Ўз»Ҳз«Ҝ

- е…ЁеӣҪж•°еҚҒдёҮдёӘ пјҢ жҜҸдёӘеҹҺеёӮеҮ зҷҫеҲ°дёҠеҚғдёӘ пјҢ жңҚеҠЎеұһжҖ§еҫҲејә пјҢ жң¬ең°еҢ–жңҚеҠЎзӣёеҜ№еӣәе®ҡзҡ„е®ўжҲ· гҖӮ е№ҙжөҒж°ҙжҷ®йҒҚеңЁ200-500дёҮ пјҢ жңҖеӨ§зҡ„1000-2000дёҮ пјҢ жҜӣеҲ©20-30% пјҢ дё»иҰҒиөҡжңҚеҠЎе’Ңй•ҝе°ҫе“ҒдҝЎжҒҜдёҚеҜ№з§°зҡ„й’ұ гҖӮ

- д»·еҖјз¬¬дёҖжҳҜеһ«иө„1-3дёӘжңҲпјӣ第дәҢжҳҜз»ҷз»Ҳз«Ҝе®ўжҲ·жҸҗдҫӣжүҫиҙ§гҖҒйҖүеһӢгҖҒзҝ»иҜ‘зҡ„дё“дёҡжңҚеҠЎпјҲйңҖиҰҒдё“дёҡжҖ§еҫҲејәзҡ„й”Җе”®дёҡеҠЎе‘ҳпјүпјӣ第дёүжҳҜж»Ўи¶іе®ўжҲ·зҡ„еҗ„з§ҚдёӘжҖ§еҢ–зҡ„жңҚеҠЎйңҖжұӮ пјҢ еӣ жӯӨйңҖиҰҒеңЁе®ўжҲ·иә«иҫ№ гҖӮ

- ж¬Ўз»Ҳз«Ҝзҡ„йҖҡй”Җе“ҒйғҪжҳҜжүҫжң¬ең°жү№еҸ‘е•ҶжӢҝиҙ§ пјҢ еҫҲе°‘еӨҮеә“еӯҳ пјҢ зҺ°з»“дёәдё»пјӣй•ҝе°ҫе“ҒеӨ§еӨҡжҳҜж¬Ўз»Ҳз«ҜиҮӘе·ұеҺ»еҜ№жҺҘеҜ»жүҫдёҠжёёе·ҘеҺӮ пјҢ е°‘йҮҸ委жүҳеӨ§жү№еҺ»жүҫ гҖӮ ж¬Ўз»Ҳз«ҜеҸӘдјҡеӨҮеҫҲе°‘йҮҸзҡ„й•ҝе°ҫе“Ғеә“еӯҳпјҲж №жҚ®иҖҒе®ўзӣёеҜ№еӣәе®ҡзҡ„йңҖжұӮпјү гҖӮ

- ж¬Ўз»Ҳз«Ҝжүҫиҙ§дёҚиҝҪжұӮдёҖз«ҷејҸ пјҢ дјҡиҝҪжұӮжңҖдҪҺд»· гҖӮ еӣ жӯӨдјҡжӢҶи§Је“Ғзұ» пјҢ дё»иҰҒзІҫеҠӣжҳҜй•ҝе°ҫе“Ғзҡ„жүҫиҙ§е’ҢжҜ”д»· гҖӮ еӨҡ家дёҖжү№еҸ‘жҢҘеҗ„иҮӘдјҳеҠҝе“Ғзұ»й…ҚеҗҲж¬Ўз»Ҳз«Ҝе°ҶBOMй…ҚйҪҗпјӣ

- ж•ҙдёӘй”Җе”®е’Ңд»“еӮЁйғҪжһҒеәҰдҫқиө–жңүз»ҸйӘҢзҡ„иҖҒе‘ҳе·ҘпјҲдәәзҡ„еӣ зҙ еҪұе“Қжү©еј пјү гҖӮ

е®ўжҲ·жүҫиҙ§зҺҜиҠӮ

- дёӯй•ҝе°ҫе•Ҷе“ҒеңЁжҹҘж ҮеҮҶгҖҒжүҫиҙ§жәҗгҖҒеҒҡдәӨжҳ“зӯүж–№йқўж•ҲзҺҮйғҪйқһеёёдҪҺдёӢ гҖӮ е·ҘеҺӮйҮҮиҙӯе‘ҳдё“дёҡжҖ§дёҚеҸҠж¬Ўз»Ҳз«Ҝ пјҢ дёӢеҚ•йҡҸж„ҸжҖ§ејәпјҲеӣҫзәёгҖҒеҸЈеӨҙжҸҸиҝ°йғҪжңүпјү пјҢ йҮҮиҙӯзҺҜиҠӮ80%зҡ„ж—¶й—ҙжөӘиҙ№еңЁжІҹйҖҡSKUеұһжҖ§дҝЎжҒҜдёҠ пјҢ еҸҢж–№д»Қдјҡеӣ жІҹйҖҡдҝЎжҒҜдёҚе®Ңж•ҙ пјҢ еҜјиҮҙйҖҖжҚўиҙ§й—®йўҳзҡ„еҸ‘з”ҹ пјҢ иҝҷд№ҹйҳ»зўҚдәҶй”Җ售规模зҡ„иҝӣдёҖжӯҘжҸҗеҚҮпјӣ

- дёҖ家е·ҘеҺӮжҷ®йҒҚжңү2-5家次з»Ҳз«ҜжңҚеҠЎе•Ҷ пјҢ 60%зҡ„йҮҸз»ҷж”ҫз»ҷе…¶дёӯдёҖ家 пјҢ жңүй—®йўҳеҶҚжҚў пјҢ иҜүжұӮжҳҜдёҖз«ҷејҸйҮҮиҙӯпјҲжңЁжЎ¶ж•Ҳеә”еҫҲжҳҺжҳҫпјүпјһжңүиҙЁйҮҸдҝқиҜҒпјҲиҙ§иҙЁйҮҸеҘҪгҖҒдёҮдёҖеҮәй—®йўҳиғҪ马дёҠжүҫеҫ—еҲ°дәәпјүпјһдҫҝе®ң

- дёӯе°Ҹе®ўжҲ·е·ҘеҺӮжӢҝиҙ§жІЎжңүдјҳеҠҝ пјҢ жІЎжі•зӣҙжҺҘеҜ№жҺҘ гҖӮ

05

зҙ§еӣә件дәӨжҳ“е№іеҸ°еҲҮе…Ҙж–№еҗ‘жҖ»з»“

1. еҒҡйҖҡй”Җе“ҒиҝҳжҳҜеҒҡй•ҝе°ҫе“Ғ

дј з»ҹжөҒйҖҡй“ҫжқЎдёӯ пјҢ йҖҡй”Җе“Ғд»ҘеӨ§жү№зҡ„еҢәеҹҹеҢ–еә“еӯҳдҫӣеә”дёәдё» пјҢ жҜӣеҲ©дҪҺгҖҒе‘ЁиҪ¬еҝ«гҖҒд»·ж јеҫҲйҖҸжҳҺ пјҢ ж¬Ўз»Ҳз«ҜеҸҜд»ҘйҖүжӢ©зҡ„йҖҡй”Җе“Ғдҫӣеә”е•Ҷйқһеёёе……иЈ• пјҢ B2Bе№іеҸ°еҒҡзҡ„дәӢжғ…гҖҒжҸҗдҫӣзҡ„д»·еҖј пјҢ еҫҲйҡҫи·ҹдј з»ҹеӨ§жү№дә§з”ҹе·®ејӮеҢ–пјӣе№іеҸ°жү©е“Ғи¶ҠеӨҡ пјҢ йҒҮеҲ°зҡ„ејәеҠІеҜ№жүӢи¶ҠеӨҡпјҲдё”жҳҜеҗ„е“Ғзұ»дё“дёҡйҖүжүӢпјү пјҢ жҜҸдёӘз«һдәүеҜ№жүӢд»ҺдёҚеҗҢзҡ„SKUз»ҙеәҰжқҘPKд»·ж ј пјҢ е°ұдјҡеҜјиҮҙB2Bе№іеҸ°д»ҘдёҖж•ҢеӨҡзҡ„еңәйқў гҖӮ зү№еҲ«йҮҚиҰҒзҡ„дёҖзӮ№ пјҢ жҜҸдёӘдёҖжү№е•ҶйғҪжңүйҖ иЎҖиғҪеҠӣпјҲз»Ҳз«Ҝе®ўжҲ·пјү пјҢ з«һдәүдјҡй•ҝжңҹеғөжҢҒ гҖӮ

й•ҝе°ҫе“Ғзҡ„еёӮеңәд»Ҫйўқе’ҢжҜӣеҲ©з©әй—ҙйғҪзӣёеҜ№еҸҜи§Ӯ пјҢ дёӢеҚ•гҖҒжүҫиҙ§гҖҒи°ғиҙ§гҖҒжҜ”д»·зӯүзҺҜиҠӮйғҪйҮҚеәҰдҫқиө–дәәе·Ҙз»ҸйӘҢе’ҢжңҚеҠЎ пјҢ ж•°еӯ—еҢ–е·Ҙе…·еҜ№й•ҝе°ҫе“ҒжөҒйҖҡжӢҘжңүе·ЁеӨ§зҡ„ж”№йҖ еҚҮзә§жңәдјҡ гҖӮ

2. жңҚеҠЎж¬Ўз»Ҳз«ҜиҝҳжҳҜжңҚеҠЎз»Ҳз«Ҝпјҡ

еҚ•дёҖдҫӣз»ҷе№іеҸ°B2BпјҲдёҖжү№е•ҶпјүеҗҢж—¶жӢҘжңүжүҖжңүдјҳеҠҝе“Ғзұ»зҡ„еҸҜиғҪжҖ§еҮ д№Һдёәйӣ¶ пјҢ жӣҙж— зӣёеҜ№еһ„ж–ӯеҸҜиғҪжҖ§ гҖӮ еҠ д№ӢйңҖжұӮдҫ§пјҲж¬Ўз»Ҳз«ҜпјүжҳҜжһҒеәҰзҗҶжҖ§ж¶Ҳиҙ№ пјҢ иӮҜе®ҡдјҡжҢ‘жӢЈе“Ғзұ»з»ҷеҗ„дјҳеҠҝдёҖжү№е•ҶдёӢеҚ• пјҢ иҝҷе°ұдјҡйҖ жҲҗжңҚеҠЎж¬Ўз»Ҳз«Ҝзҡ„е№іеҸ°жҜӣеҲ©жһҒдҪҺ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дә’иҒ”зҪ‘|дёҠзәҝеҚҠе№ҙ收иҺ·6700дёҮз”ЁжҲ·пјҢиҝҷж¬ҫиҒҡз„ҰдёӢжІүз”ЁжҲ·зҡ„йҷҢз”ҹдәәзӨҫдәӨAPPжҳҜжҖҺд№ҲеҒҡеҲ°зҡ„пјҹ

- дә’иҒ”зҪ‘|еҸ‘ж”ҫй«ҳеҲ©иҙ·пјҢиҝҳиҰҒзӘғеҸ–з”ЁжҲ·дҝЎжҒҜпјҹиҝҷдәӣйҮ‘иһҚAPPеңЁз§ҖвҖңйҒ“еҫ·еә•зәҝвҖқ

- |иӢ№жһңејҖе§Ӣеҗ‘ Experian жҠҘе‘Ҡ Apple Card дҝЎз”ЁжЎЈжЎҲ

- еҸ‘иҙ§|ж¶Ҳиҙ№иҖ…жҠ•иҜүпјҡеӣҪзҫҺappеҮҸе…Қжҙ»еҠЁпјҢдёӢеҚ•еҗҺдёҚеҸ‘иҙ§

- зӣ®ж ҮжЈҖжөӢ|ж•°жҚ®ж°‘е·Ҙд№ҹиғҪ移еҠЁеҠһе…¬дәҶпјҡзӣ®ж ҮжЈҖжөӢж ҮжіЁAppдёҠзәҝпјҢеҲҶеҲҶй’ҹеҲӣе»әз§Ғдәәж•°жҚ®йӣҶ

- еӨӘе№іжҙӢз”өи„‘зҪ‘|иӢ№жһңејҖе§Ӣеҗ‘ Experian жҠҘе‘Ҡ Apple Card дҝЎз”ЁжЎЈжЎҲ

- ж•ҷиӮІ|з«ӢжҖқиҫ°ж——дёӢиұҶзҘһж•ҷиӮІAPPзӯ”йўҳPKжёёжҲҸз–‘дјјзҪ‘жёё еҸҜе……еҖјд№°иЈ…еӨҮжҚўеӨҙеғҸеҸҲжңүзҺ©е®¶иҙўеҜҢжҰң

- жҺ§еҲ¶еҷЁ|ж¶ҲжҒҜз§°иӢ№жһңе°ҶжҺЁеҮәжёёжҲҸжҺ§еҲ¶еҷЁпјҡдёәжҗӯиҪҪA12Xзҡ„Apple TV 6еҮҶеӨҮ

- жө·еӨ–зҪ‘|еҠ жӢҝеӨ§еҚҺдәәж–°еҲӣйҮ‘иһҚ科жҠҖе…¬еҸёжҺЁеҮәжҷәиғҪиҙўзЁҺиҪҜ件APP

- 科жҠҖйҖ е°ұжңӘжқҘ|Appleдёәд»Җд№ҲиҰҒдҪҝз”ЁARMпјҹдёәд»Җд№ҲдёҚд»ҺеӨҙејҖе§Ӣпјҹ