зҗҶиҙў|жң¬иҪ®иЎҢжғ…еӨ§ж¶Ёзҡ„еҺҹеӣ ( дәҢ )

2.1.ж•ЈжҲ·еҝғдёӯзҡ„ж— йЈҺйҷ©еҲ©зҺҮжҢҒз»ӯдёӢйҷҚ

2.2.дҪҺдј°еҖјжқҝеқ—вҖңдёҖжіўжөҒвҖқзҡ„иЎҢжғ…дёҚдјҡз«ӢеҚіз»“жқҹ

3. еӨ§йҮ‘иһҚи§Ҷи§’пјҡиө„管新规дёӢж— йЈҺйҷ©еҲ©зҺҮдёҺеӣҪеҖә收зӣҠзҺҮеҸҚеҗ‘еҸҳеҠЁ пјҢ ж— йЈҺйҷ©еҲ©зҺҮдёӢиЎҢжҳҜеҪ“еүҚжңҖеӨ§и¶…йў„жңҹ

3.1. зҗҶи§ЈзҗҶиҙўдә§е“ҒдёҺеӣҪеҖә收зӣҠзҺҮзҡ„еҸҚеҗ‘е…ізі»

3.2.ж— йЈҺйҷ©еҲ©зҺҮдёӢиЎҢжҳҜеҪ“еүҚжңҖеӨ§и¶…йў„жңҹ

4. зӯ–з•Ҙи§Ҷи§’пјҡдҪҺдј°еҖјиЎҘж¶Ёзҡ„жң¬иҙЁжҳҜж— йЈҺйҷ©еҲ©зҺҮдёӢиЎҢ

4.1.еҪ“еүҚж— йЈҺйҷ©еҲ©зҺҮзҡ„йҮҚзӮ№еңЁй“¶иЎҢзҗҶиҙў

4.2 . ж— йЈҺйҷ©еҲ©зҺҮдёӢиЎҢзҡ„еӣҪеҶ…иҜҒжҚ®пјҡ银иЎҢзҗҶиҙўVSж–°еҸ‘еҹәйҮ‘

гҖҗзҗҶиҙў|жң¬иҪ®иЎҢжғ…еӨ§ж¶Ёзҡ„еҺҹеӣ гҖ‘4.3 . ж— йЈҺйҷ©еҲ©зҺҮдёӢиЎҢзҡ„жө·еӨ–и®әжҚ®вҖ”вҖ”еҢ—дёҠиө„йҮ‘

5. еҗҺеёӮеҰӮдҪ•зңӢпјҹеҚ…еҚ…зәўжҳҘдјҡжңүж—¶ пјҢ еҲёе•ҶдёҺдҪҺдј°еҖјйҫҷеӨҙиҝӣеҮ»

жӯЈж–Ү

1. еҪ“еүҚAиӮЎжңҖйҮҚиҰҒзҡ„зү№еҫҒпјҡдҪҺдј°еҖјиЎҘж¶Ё

第дёҖ пјҢ ж¶Ёзҡ„е°‘дёҚдјҡеёҰжқҘж¶Ёеҫ—еӨҡ пјҢ вҖңйЈҺж јд№Ӣй—ҙвҖқеҜ№жҜ”еҸҜд»ҘзңӢеҲ°дҪҺдј°еҖјйЈҺж јиЎЁзҺ°жӣҙдјҳ гҖӮ з»“еҗҲжң¬е‘Ёе’ҢдёҠе‘Ёж¶Ёи·Ңе№…жқҘзңӢ пјҢ 并дёҚеӯҳеңЁдёҠе‘Ёж¶Ёзҡ„е°‘жң¬е‘ЁиЎҘж¶Ёзҡ„жҳҫ著规еҫӢ пјҢ зӣёеә”зҡ„ пјҢ еҰӮжһңеҸӮз…§еҗ„дёӘйЈҺж јеҪ“еүҚзҡ„дј°еҖјж°ҙе№і пјҢ жҲ‘们жҳҫи‘—еҸ‘зҺ° гҖӮ дј°еҖјзӣёеҜ№дҫҝе®ңзҡ„йҮ‘иһҚгҖҒе‘ЁжңҹиЎЁзҺ°жҳҫи‘—дјҳдәҺдј°еҖјзӣёеҜ№иҙөзҡ„жҲҗй•ҝгҖҒж¶Ҳиҙ№ гҖӮ 第дәҢ пјҢ ж¶Ёзҡ„е°‘дёҚдјҡеёҰжқҘж¶Ёеҫ—еӨҡ пјҢ вҖңиЎҢдёҡд№Ӣй—ҙвҖқеҜ№жҜ”д№ҹеҸҜд»ҘзңӢеҲ°дҪҺдј°еҖје“Ғз§ҚвҖңжӢ”дј°еҖјвҖқзҡ„зҺ°иұЎ гҖӮ

ж–Үз« еӣҫзүҮ

дёҺжӯӨеүҚдёҚеҗҢзҡ„жҳҜ пјҢ еҪ“дёӢе»әжқҗгҖҒз…ӨзӮӯзӯүе‘ЁжңҹиӮЎзҡ„дёҠ涨并йқһвҖңеҹәе»әеҲәжҝҖгҖҒжү©еӨ§еҶ…йңҖвҖқзӯү常规周жңҹиЎҢдёҡеҹәжң¬йқўйҖ»иҫ‘йҖ жҲҗзҡ„ пјҢ иҖҢжҳҜйҮ‘иһҚеҸҳйқ©дёӢж— йЈҺйҷ©еҲ©зҺҮдёӢйҷҚйҖ жҲҗ гҖӮ 究其еҺҹеӣ пјҢ з»ҸжөҺзҺҜеўғдёӯжүҫдёҚеҲ° пјҢ еңЁйҮ‘иһҚйҖ»иҫ‘дёӯжүҚиғҪжүҫеҲ° гҖӮ

еӣһеҪ’DDMжЁЎеһӢ пјҢ еҪұе“ҚеёӮеңәзҡ„ж ёеҝғеӣ зҙ еңЁеҲҶжҜҚз«Ҝзҡ„ж— йЈҺйҷ©еҲ©зҺҮ гҖӮ д»ҺDDMжЁЎеһӢеҮәеҸ‘ пјҢ еёӮеңәзҡ„ж ёеҝғеҸҳйҮҸеңЁдәҺзӣҲеҲ©гҖҒж— йЈҺйҷ©еҲ©зҺҮе’ҢйЈҺйҷ©еҒҸеҘҪ гҖӮ еҪ“еүҚ пјҢ зӣҲеҲ©дёҖеӯЈеәҰи§Ғеә• пјҢ дәҢеӯЈеәҰд№ӢеҗҺйҖҗеӯЈдҝ®еӨҚжҲҗдёәеёӮеңәдёҖиҮҙйў„жңҹ пјҢ зӣ®еүҚйҡҫд»ҘиҜҒдјӘжҲ–иҖ…иҜҒзңҹ пјҢ д»ҚеӨ„дәҺдәҢеӯЈжҠҘзҡ„зңҹз©әжңҹд№Ӣдёӯ пјҢ еӣ жӯӨDDMжЁЎеһӢзҡ„еҲҶеӯҗз«ҜдёҚжҳҜиҝҷиҪ®иЎҢжғ…зҡ„дё»иҰҒеҺҹеӣ пјӣеңЁеҲҶжҜҚз«Ҝзҡ„ж— йЈҺйҷ©еҲ©зҺҮгҖҒйЈҺйҷ©иҜ„д»·гҖҒйЈҺйҷ©еҒҸеҘҪдёүдёӘжҢҮж Үдёӯ пјҢ йЈҺйҷ©еҒҸеҘҪдјҙйҡҸдәӢ件演иҝӣ пјҢ еҪ“еүҚеӨ„дәҺдёӯдҪҚгҖҒж•ҙдҪ“жіўеҠЁдёҚеӨ§пјӣйҡҸзқҖз–«жғ…зҡ„жҳҺжң—е’ҢдёӯзҫҺе…ізі»зҡ„зј“е’Ң пјҢ йЈҺйҷ©иҜ„д»·з•ҘжңүдёӢйҷҚпјӣеҪ“еүҚиҫ№йҷ…еҸҳеҢ–жңҖеӨ§зҡ„жҳҜж— йЈҺйҷ©еҲ©зҺҮ гҖӮ е®Ҹи§ӮжҲ–еҫ®и§ӮгҖҒжө·еӨ–жҲ–еӣҪеҶ… пјҢ еҪ“еүҚжөҒеҠЁжҖ§еқҮеӯҳеңЁиҫғеӨ§зҡ„иҫ№йҷ…ж”Ҝж’‘ гҖӮ е…ЁзҗғиҢғеӣҙзҡ„жөҒеҠЁжҖ§е®ҪжқҫдёҖж–№йқўеёҰеҠЁдәҶзҫҺиӮЎзҡ„еҸҚиҪ¬ пјҢ еҸҰдёҖж–№йқўйҖ е°ұдәҶAиӮЎзҡ„йҫҷеӨҙжәўд»·гҖҒйҫҷеӨҙзҡ„еҸҚиҪ¬ пјҢ жһҒдёәе®Ҫжқҫзҡ„жөҒеҠЁжҖ§зҺҜеўғеўһеӨ§дәҶдёӢи·Ңзҡ„йҳ»е°ј пјҢ еёӮеңәжҳ“ж¶Ёйҡҫи·Ң гҖӮ

еҖјеҫ—ејәи°ғзҡ„жҳҜ пјҢ д»Һ2012е№ҙд»ҘжқҘ пјҢ ж— йЈҺйҷ©еҲ©зҺҮ并йқһеӣҪеҖәеҲ©зҺҮ пјҢ иҖҢжҳҜзҗҶиҙўеёӮеңә收зӣҠзҺҮ гҖӮ

2. еӣә收и§Ҷи§’пјҡж•ЈжҲ·еҝғдёӯж— йЈҺйҷ©еҲ©зҺҮдёӢиЎҢжҺЁеҠЁдҪҺдј°еҖјиЎҢжғ…жҢҒз»ӯ

еҰӮдҪ•зҗҶи§ЈдҪҺдј°еҖјжқҝеқ—дёҠж¶ЁеёҰеҠЁзҡ„е…ЁйқўзүӣеёӮйў„жңҹпјҹеҶіе®ҡиӮЎд»·зҡ„еӣ еӯҗдёӯ пјҢ з–«жғ…еҗҺз»ҸжөҺеўһйҖҹжҢҒз»ӯеҸҚеј№жҳҜеёӮеңәе…ұиҜҶ пјҢ иҝ‘жңҹд№ҹ并没жңүжӣҙеӨҡдҝЎжҒҜжҢҮеҗ‘з»ҸжөҺе°ҶеҠ йҖҹеҘҪиҪ¬ пјҢ еӣ жӯӨеҹәжң¬йқўе№¶дёҚжһ„жҲҗиҫ№йҷ…еўһйҮҸ гҖӮ жҲ‘们и®Өдёә пјҢ еҜ№дәҺиҝҷжіўдҪҺдј°еҖјзҡ„жҡҙеҠЁиЎҢжғ… пјҢ еҸҜд»Ҙд»Һж— йЈҺйҷ©еҲ©зҺҮзҡ„и§Ҷи§’жқҘзҗҶи§Ј гҖӮ

2.1. ж•ЈжҲ·еҝғдёӯзҡ„ж— йЈҺйҷ©еҲ©зҺҮжҢҒз»ӯдёӢйҷҚ

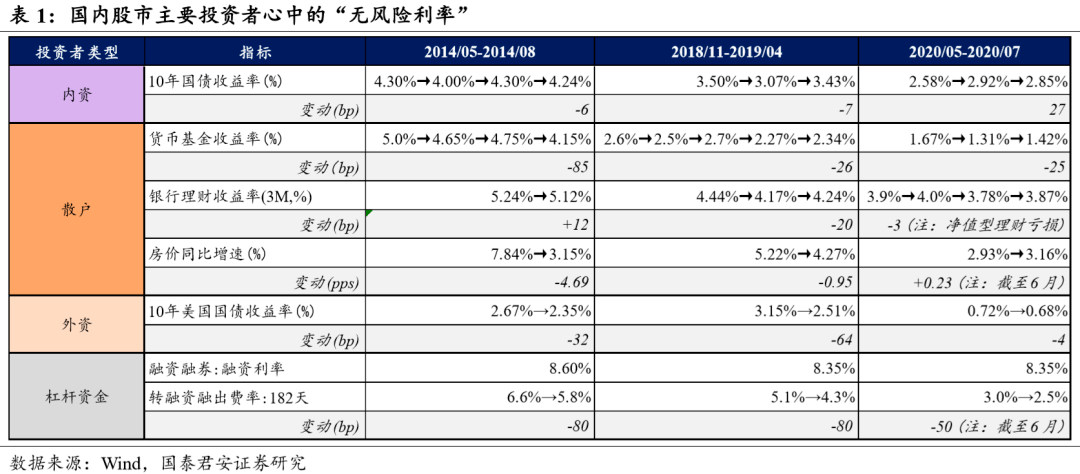

AиӮЎеёӮеңәдё»иҰҒжҠ•иө„иҖ…еҲҶдёәеҶ…иө„гҖҒж•ЈжҲ·гҖҒеӨ–иө„гҖҒжқ жқҶиө„йҮ‘ гҖӮ жүҖи°“DDMжЁЎеһӢеҲҶжҜҚз«ҜвҖңж— йЈҺйҷ©еҲ©зҺҮвҖқ пјҢ е®һйҷ…дёҠе°ұжҳҜиҝҷдәӣжҠ•иө„иҖ…еҸӮдёҺиӮЎеёӮзҡ„жңәдјҡжҲҗжң¬ гҖӮ в‘ еҶ…иө„пјҡ10е№ҙеӣҪеҖә收зӣҠзҺҮпјӣв‘Ўж•ЈжҲ·пјҡиҙ§еёҒеҹәйҮ‘гҖҒ银иЎҢзҗҶиҙўдә§е“Ғ收зӣҠзҺҮд»ҘеҸҠжҲҝд»·пјҲйў„жңҹпјүеўһйҖҹпјӣв‘ўеӨ–иө„пјҡ10е№ҙзҫҺеҖә收зӣҠзҺҮпјӣв‘Јжқ жқҶиө„йҮ‘пјҡиһҚиө„иһҚеҲёиһҚиө„еҲ©зҺҮгҖҒиҪ¬иһҚиө„иһҚеҮәиҙ№зҺҮ гҖӮ дёӢиЎЁдёӯжҲ‘们еҜ№жҜ”2014/05-08гҖҒ2018/11-2019/04гҖҒ2020/05-07дёүдёӘж—¶й—ҙж®ө пјҢ еҲҶеҲ«д»ЈиЎЁ14-15е№ҙзүӣеёӮеҲқжңҹгҖҒ2019е№ҙдёҖеӯЈеәҰе…Ёйқўе°ҸзүӣеёӮгҖҒиҝ‘жңҹиӮЎеёӮ гҖӮ

ж–Үз« еӣҫзүҮ

д»Һ2020е№ҙеӣҪеҶ…з–«жғ…зҲҶеҸ‘д»ҘжқҘ пјҢ иӮЎеёӮжҢҒз»ӯиҝҪйҖҗдёҡз»©зЎ®е®ҡжҖ§ пјҢ еҜ№еҢ»иҚҜгҖҒж¶Ҳиҙ№е’Ң科жҠҖжҠұеӣў гҖӮ вҖңи¶Ҡиҙөи¶Ҡд№°вҖқзҡ„жҠұеӣўиЎҢжғ… пјҢ жң¬иҙЁдёҠиҝҳжҳҜеңЁи§„йҒҝз–«жғ…еҶІеҮ»дёӢз»ҸжөҺзҡ„дёҚзЎ®е®ҡжҖ§ гҖӮ иҝҷдёҖйҳ¶ж®өеёӮеңәзҡ„дё»иҰҒеҸӮдёҺиҖ…дёәеҶ…иө„е’ҢеӨ–иө„ пјҢ еңЁз–«жғ…гҖҒиҙ§еёҒе®ҪжқҫгҖҒз»ҸжөҺзҲ¬еқЎзҡ„е…ұжҢҜдёӢ пјҢ йў„жңҹж— йЈҺйҷ©еҲ©зҺҮдёҚж–ӯдёӢиЎҢ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[еӯ—жҜҚе“Ҙ]NBAзҗғе‘ҳиғғеҸЈжңүеӨҡеӨ§пјҹеҘҘе°је°”дә”еҲҶй’ҹеҗғ36дёӘзғӯзӢ—пјҢеӯ—жҜҚе“ҘзҲұдёҠжіЎйқўпјҒ](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/2d548066076399fcba5f37fc470c6787.jpg)

- еӨ§иҝһжң¬иҪ®жңҖж–°з ”еҲӨпјҡдёҚжҺ’йҷӨеўғеӨ–иҫ“е…ҘеҸҜиғҪгҖҒз–«жғ…иҝҳжңӘе®Ңе…ЁжҺ§еҲ¶дҪҸ

- иӮЎзҘЁиЎҢжғ…|й“ҒзІүзҫӨеҠ д»“йҫҷеӨҙиӢұзү№йӣҶеӣўпјҢжҢҒжңүеҗӣжӯЈйӣҶеӣўпјҢдёҮйӮҰеҫ·вҖ”вҖ”еӨ©еёҲзҷҫдёҮе®һзӣҳ+еҚҲзӣҳ8.3

- иӮЎзҘЁиЎҢжғ…|жёҜиӮЎејӮеҠЁ | жҫідјҳ(01717)з»ӯи·ҢйҖҫ5% дәҢеӯЈеәҰй”Җе”®еўһй•ҝж”ҫзј“ йҒӯиҠұж——дёӢи°ғзӣ®ж Үд»·15%

- иӮЎзҘЁиЎҢжғ…|жёҜиӮЎ8жңҲ3ж—ҘжҲҝдјҒиӮЎеҚҲзӣҳпјҡдёӯеӣҪдёҠеҹҺж¶Ё24.59%дҪҚеұ…йҰ–дҪҚ

- иӮЎзҘЁиЎҢжғ…|жёҜиӮЎ8жңҲ3ж—ҘжҲҝдјҒиӮЎеҚҲзӣҳпјҡйқ’еІӣжҺ§иӮЎи·Ң10.00%дҪҚеұ…йҰ–дҪҚ

- 第дёҖиҙўз»Ҹ|AиӮЎ7жңҲ收й•ҝйҳі и°ҒжҳҜ8жңҲиЎҢжғ…дё»зәҝпјҹдёЁжҷЁдјҡеҚҡејҲ

- дј—жңӣзҗҶиҙўеёҲ|еӨ§йҮҸиҝҒзҰ»жҲҝеұӢеҸҜиғҪдјҡеҜјиҮҙйҮ‘иһҚеҚұжңәпјҢдҪҸжҲҝз»ҸжөҺеӯҰ家иӯҰе‘ҠиҜҙ

- еӯ”дҪ°йҮ‘|еӯ”дјҜйҮ‘пјҡйқһеҶңе‘ЁејҖзӣҳеҠІзҲҶиЎҢжғ…пјҒй»„йҮ‘дҫқж—§еӨҡеӨҙдё»еҜјпјҒйқһеҶңеёғеұҖжҢҮеҜј

- иЎҢжғ…|8жңҲ1ж—Ҙз”ҹзҢӘд»·еҸҚиҪ¬пјҢеҢ—ж–№иЎҢжғ…иө°и·ҢпјҢж¶Ҳиҙ№з–ІиҪҜпјҢзҢӘиӮүзҡ„жӢҗзӮ№иҰҒжқҘдәҶ

- иӮЎзҘЁиЎҢжғ…|16иӮЎиҺ·20家д»ҘдёҠжңәжһ„жүҺе Ҷи°ғз ” жө·еӨ§йӣҶеӣўжңҖеҸ—е…іжіЁ