зҗҶиҙў|жң¬иҪ®иЎҢжғ…еӨ§ж¶Ёзҡ„еҺҹеӣ ( дёү )

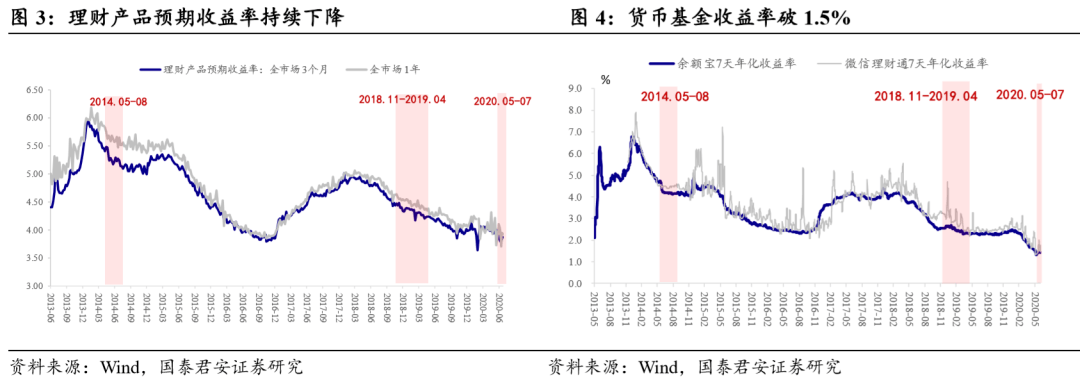

5жңҲд»ҘжқҘ пјҢ ж•ЈжҲ·еҝғдёӯзҡ„ж— йЈҺйҷ©еҲ©зҺҮпјҲзҗҶиҙўгҖҒиҙ§еҹә收зӣҠзҺҮпјүжҢҒз»ӯдёӢйҷҚ пјҢ еҮҖеҖјеһӢзҗҶиҙўз”ҡиҮідёҖеәҰеӨ§йқўз§ҜдәҸжҚҹ пјҢ д№°иӮЎзҘЁзҡ„жңәдјҡжҲҗжң¬еӨ§е№…дёӢйҷҚ гҖӮ д»ҺиЎҢдёәйҮ‘иһҚеӯҰзҡ„и§’еәҰ пјҢ ж•ЈжҲ·йҖҡеёёеҜ№ж— йЈҺйҷ©еҲ©зҺҮдёӢйҷҚзҡ„еҸҚеә”жҜ”иҫғж»һеҗҺ пјҢ дҪҶжҳҜйҡҸзқҖеҮҖеҖјеһӢзҗҶиҙўдә§е“ҒеҮәзҺ°дәҸжҚҹ пјҢ 他们зҗҶи§Јзҡ„ж— йЈҺйҷ©еҲ©зҺҮеӨ§е№…дёӢдҝ® гҖӮ

ж–Үз« еӣҫзүҮ

2.2. дҪҺдј°еҖјжқҝеқ—вҖңдёҖжіўжөҒвҖқзҡ„иЎҢжғ…дёҚдјҡз«ӢеҚіз»“жқҹ

йҡҸзқҖиҙ§еёҒеҹәйҮ‘收зӣҠзҺҮз ҙ1.5% пјҢ дәҢеӯЈеәҰеҖәеҹәдёҡз»©еӨ§е№…дёӢж»‘ пјҢ ж•ЈжҲ·иө„йҮ‘ејҖе§Ӣд»ҺеҖәеёӮжөҒе…ҘиӮЎеёӮ гҖӮ жҒ°йҖўеҚҠе№ҙжң«е…¬еӢҹеҹәйҮ‘иҖғж ёз»“жқҹ пјҢ йғЁеҲҶжҠұеӣўиө„йҮ‘еҸҜиғҪеҲҮжҚўиҮідҪҺдј°еҖјжқҝеқ—жҲҗдёәиЎҢжғ…еҸ‘еҠЁиҖ… пјҢ д»Ҙж•ЈжҲ·дёәд»ЈиЎЁзҡ„еўһйҮҸиө„йҮ‘жҢҒз»ӯиҝӣеңәејәеҢ–иҝҷдёҖи¶ӢеҠҝ гҖӮ

еҪ“и¶ӢеҠҝеҗҜеҠЁ пјҢ дҪҺдј°еҖјжқҝеқ—дёҠж¶Ёе‘ҲзҺ°иөҡй’ұж•Ҳеә”иҮӘжҲ‘е®һзҺ°зҡ„зү№еҫҒ пјҢ иЎҢжғ…еҸҜиғҪдјҡд»ҘвҖңдёҖжіўжөҒвҖқзҡ„ж–№ејҸеұ•ејҖ гҖӮ дҪҺдј°еҖјжқҝеқ—дёҠж¶ЁеҜ№еӨ§зӣҳжҢҮж•°зҡ„жӢүеҚҮж•Ҳжһңжҳҫи‘— пјҢ зӣ®еүҚжқҘзңӢ пјҢ еҸҜиғҪе·Із»ҸеҪўжҲҗдәҶдёҖз§ҚзҹӯжңҹдёҚеҸҜиў«иҜҒдјӘзҡ„йҖ»иҫ‘й—ӯзҺҜпјҡдҪҺдј°еҖјжқҝеқ—дёҠж¶ЁвҖ”вҖ”дёҠиҜҒз»јжҢҮдёҠж¶ЁвҖ”вҖ”з»ҸжөҺеӨҚиӢҸйў„жңҹејәеҢ–вҖ”вҖ”еҖәеёӮжҢҒз»ӯдёӢи·ҢвҖ”вҖ”еҮҖеҖјеһӢзҗҶиҙўвҖңдәҸй’ұж•Ҳеә”вҖқжҢҒз»ӯвҖ”вҖ”ж•ЈжҲ·еҝғдёӯзҡ„ж— йЈҺйҷ©еҲ©зҺҮдёӢиЎҢвҖ”вҖ”дҪҺдј°еҖјжқҝеқ—дёҠж¶Ё гҖӮ дёҚиҝҮжӢүй•ҝж—¶й—ҙз»ҙеәҰжқҘзңӢ пјҢ зҗҶиҙўдә§е“ҒдәҸжҚҹжҳҜеӨ®иЎҢеүҚзһ»ж”¶зҙ§жүҖиҮҙ пјҢ з»ҸиҝҮ2020е№ҙ5-6жңҲд»Ҫзҡ„иҝһз»ӯдёӢи·Ң пјҢ еҖәеёӮзҡ„е®үе…Ёиҫ№йҷ…е·Із»ҸеӨ§е№…жҸҗеҚҮ пјҢ зҗҶиҙўзҡ„вҖңдәҸй’ұж•Ҳеә”вҖқдјҡиҫ№йҷ…йҖ’еҮҸ гҖӮ

жҲ‘们и®ӨдёәдҪҺдј°еҖјжқҝеқ—вҖңдёҖжіўжөҒвҖқзҡ„иЎҢжғ…еӨ§жҰӮзҺҮдёҚдјҡз«ӢеҚіз»“жқҹ гҖӮ дәӢжғ…жӯЈеңЁиө·еҸҳеҢ– пјҢ еҖәеёӮйқўдёҙж–°зҡ„еҺӢеҠӣ гҖӮ дёҠе‘ЁдҪҺдј°еҖјжқҝеқ—йӣҶдҪ“жҡҙеҠЁжҲҗдёәеҖәеёӮж–°зҡ„еҲ©з©ә пјҢ з ҙеқҸдәҶжӯӨеүҚеҖәеёӮзҶҠеёӮеҸҚеј№зҡ„йҖ»иҫ‘ гҖӮ еҰӮжһңиҜҙдёҚиҖғиҷ‘иӮЎеёӮжҡҙж¶ЁеүҚ10е№ҙеӣҪеҖә收зӣҠзҺҮ2.95%жҳҜжң¬иҪ®и°ғж•ҙзҡ„дёҠйҷҗзҡ„иҜқ пјҢ йӮЈд№Ҳеӣ дёәдәӢжғ…иө·дәҶеҸҳеҢ– пјҢ еҠ е…ҘиӮЎеёӮжҡҙж¶Ёзҡ„еўһйҮҸйҖ»иҫ‘еҗҺ пјҢ 10е№ҙеӣҪеҖә收зӣҠзҺҮдёҠиЎҢзӘҒз ҙ3.0%зҡ„жҰӮзҺҮеңЁеўһеҠ гҖӮ

3. еӨ§йҮ‘иһҚи§Ҷи§’пјҡиө„管新规дёӢж— йЈҺйҷ©еҲ©зҺҮдёҺеӣҪеҖә收зӣҠзҺҮеҸҚеҗ‘еҸҳеҠЁ пјҢ ж— йЈҺйҷ©еҲ©зҺҮдёӢиЎҢжҳҜеҪ“еүҚжңҖеӨ§и¶…йў„жңҹ

иӮЎеёӮж— йЈҺйҷ©еҲ©зҺҮиЎЁеҫҒзҡ„жҳҜжҠ•иө„иҖ…жҠ•иө„иӮЎеёӮзҡ„йў„жңҹеӣһжҠҘзҺҮ пјҢ еёӮеңәеҚҙд№ жғҜйҮҮз”ЁеӣҪеҖә收зӣҠзҺҮиЎЁеҫҒиӮЎеёӮзҡ„ж— йЈҺйҷ©еҲ©зҺҮ пјҢ дҪҶйҖ»иҫ‘дёҠе№¶ж— зӣёе…іжҖ§ гҖӮ еӣҪеҖә收зӣҠзҺҮжҳҜеҸҚжҳ е®һдҪ“з»ҸжөҺиө„йҮ‘дҫӣйңҖзҡ„еҹәеҮҶжҢҮж Ү пјҢ дҪҶжҲ‘们йҖҡеёёжүҖиҜҙзҡ„ж— йЈҺйҷ©еҲ©зҺҮжҳҜеҸҚжҳ жқғзӣҠжҠ•иө„иҖ…еҜ№жқғзӣҠиө„дә§зҡ„йў„жңҹеӣһжҠҘзҺҮ пјҢ дёӨиҖ…并дёҚдёҚзӯүд»· гҖӮдҪҶжҳҜеҜ№еӣҪеҖә收зӣҠзҺҮзҡ„еҲҶжһҗ пјҢ жңүеҠ©дәҺеҜ№еҪ“еүҚж— йЈҺйҷ©еҲ©зҺҮйҮҚзӮ№й“¶иЎҢзҗҶиҙўзҡ„зҗҶи§Ј гҖӮ

3.1. зҗҶи§ЈзҗҶиҙўдә§е“ҒдёҺеӣҪеҖә收зӣҠзҺҮзҡ„еҸҚеҗ‘е…ізі»

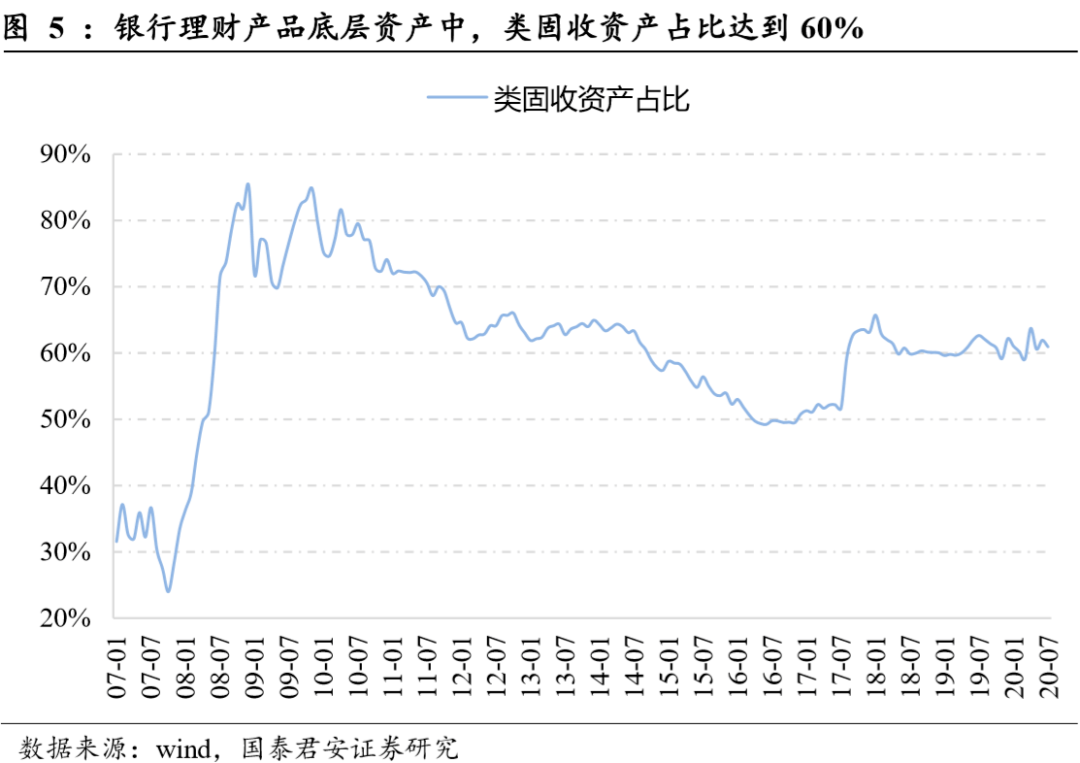

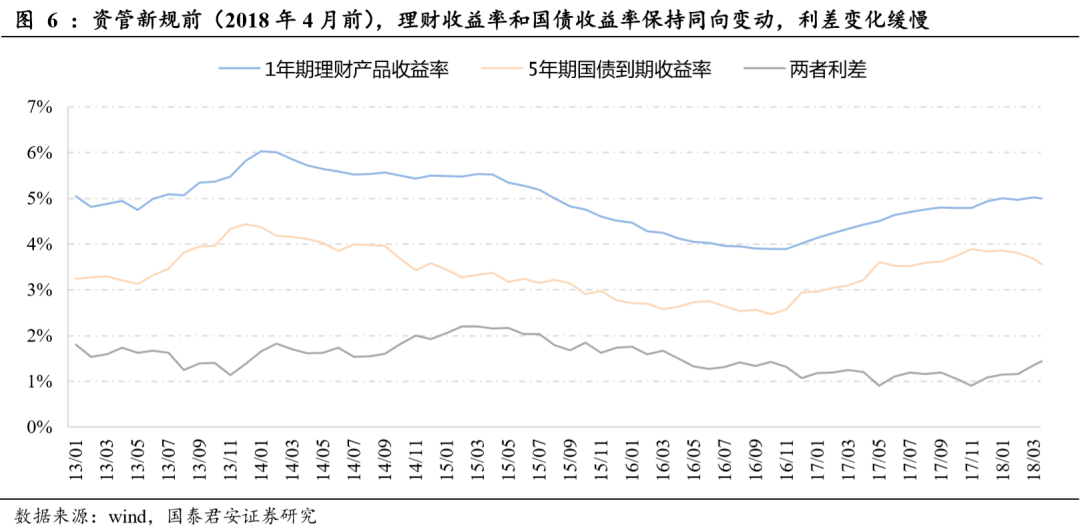

иө„管新规еүҚ пјҢ зҗҶиҙўдә§е“Ғзҡ„ж‘ҠдҪҷжҲҗжң¬жі•и®ЎйҮҸдҪҝеҫ—ж— йЈҺйҷ©еҲ©зҺҮе’ҢеӣҪеҖә收зӣҠзҺҮеҗҢеҗ‘ гҖӮ 银иЎҢзҗҶиҙўдә§е“Ғзҡ„еә•еұӮиө„дә§дёӯдё»иҰҒжҳҜзұ»еӣә收иө„дә§пјҲйқһж ҮгҖҒеҖәеҲёгҖҒзҘЁжҚ®пјү пјҢ дё”еңЁиө„管新规еүҚжҢүз…§ж‘ҠдҪҷжҲҗжң¬жі•и®ЎйҮҸ гҖӮ иҝҷдҪҝеҫ—зҗҶиҙўдә§е“Ғ收зӣҠжқҘжәҗдё»иҰҒжҳҜеә•еұӮиө„дә§зҡ„еҲ©жҒҜ пјҢ еҚідҫҝзҘЁйқўд»·еҖјжіўеҠЁ пјҢ д№ҹдёҚеҪұе“ҚеҲ°зҗҶиҙўдә§е“Ғзҡ„收зӣҠж°ҙе№і гҖӮ еӣ жӯӨ пјҢ е®һдҪ“з»ҸжөҺеҜ№дҝЎз”Ёзҡ„дҫӣжұӮз»“жһңеҪұе“Қеә•еұӮиө„дә§ж”¶зӣҠзҺҮ пјҢ дҪҝеҫ—зҗҶиҙўж”¶зӣҠзҺҮе’ҢеӣҪеҖә收зӣҠзҺҮеҗҢеҗ‘еҸҳеҠЁ пјҢ иҝӣиҖҢдҪҝеҫ—ж— йЈҺйҷ©еҲ©зҺҮд№ҹеҗҢеҗ‘еҸҳеҠЁ гҖӮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

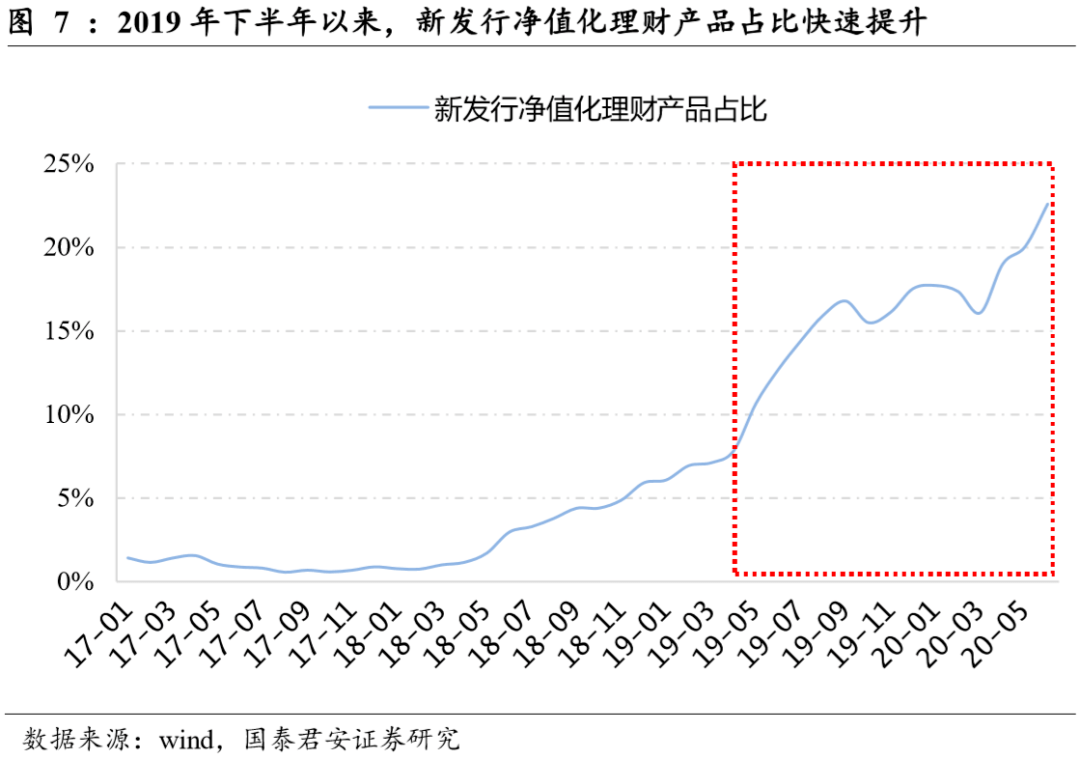

иө„管新规еҗҺ пјҢ зҗҶиҙўдә§е“ҒеҮҖеҖјеҢ–иҪ¬еһӢй©ұеҠЁж— йЈҺйҷ©еҲ©зҺҮдёҺеӣҪеҖә收зӣҠзҺҮеҸҚеҗ‘ гҖӮ еңЁ2018е№ҙ4жңҲиө„管新规жӯЈејҸеҸ‘еёғеҗҺ пјҢ 银иЎҢејҖе§ӢеҗҜеҠЁзҗҶиҙўдә§е“ҒеҮҖеҖјеҢ–иҪ¬еһӢ гҖӮ дҪҶе®һйҷ…дёҠзӣҙеҲ°2019е№ҙдёӯ пјҢ ж–°еҸ‘иЎҢзҗҶиҙўдә§е“ҒдёӯеҮҖеҖјеҢ–дә§е“Ғзҡ„еҚ жҜ”жүҚејҖе§Ӣжңүжҳҫи‘—жҸҗеҚҮ гҖӮ зҗҶиҙўдә§е“ҒеҮҖеҖјеҢ–иҪ¬еһӢеҗҺ пјҢ 收зӣҠдёӯйҖҡиҝҮдәӨжҳ“иөҡеҸ–зҡ„д»·е·®и¶ҠжқҘи¶ҠеӨҡ пјҢ иҖҢеҖәеҲёд»·е·®ж”¶зӣҠдёҺеҲ°жңҹ收зӣҠзҺҮеҸҚеҗ‘еҸҳеҠЁ гҖӮ иҝҷдҪҝеҫ—зҗҶиҙўдә§е“Ғ收зӣҠзҺҮе’ҢеӣҪеҖә收зӣҠзҺҮйҖҗжёҗиғҢзҰ» пјҢ иЎЁзҺ°дёәдәҢиҖ…еҲ©е·®иҮӘ2019е№ҙдёӢеҚҠе№ҙејҖе§ӢжҢҒз»ӯжӢүеӨ§ гҖӮ

ж–Үз« еӣҫзүҮ

жҺЁиҚҗйҳ…иҜ»

![[еӯ—жҜҚе“Ҙ]NBAзҗғе‘ҳиғғеҸЈжңүеӨҡеӨ§пјҹеҘҘе°је°”дә”еҲҶй’ҹеҗғ36дёӘзғӯзӢ—пјҢеӯ—жҜҚе“ҘзҲұдёҠжіЎйқўпјҒ](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/2d548066076399fcba5f37fc470c6787.jpg)

- еӨ§иҝһжң¬иҪ®жңҖж–°з ”еҲӨпјҡдёҚжҺ’йҷӨеўғеӨ–иҫ“е…ҘеҸҜиғҪгҖҒз–«жғ…иҝҳжңӘе®Ңе…ЁжҺ§еҲ¶дҪҸ

- иӮЎзҘЁиЎҢжғ…|й“ҒзІүзҫӨеҠ д»“йҫҷеӨҙиӢұзү№йӣҶеӣўпјҢжҢҒжңүеҗӣжӯЈйӣҶеӣўпјҢдёҮйӮҰеҫ·вҖ”вҖ”еӨ©еёҲзҷҫдёҮе®һзӣҳ+еҚҲзӣҳ8.3

- иӮЎзҘЁиЎҢжғ…|жёҜиӮЎејӮеҠЁ | жҫідјҳ(01717)з»ӯи·ҢйҖҫ5% дәҢеӯЈеәҰй”Җе”®еўһй•ҝж”ҫзј“ йҒӯиҠұж——дёӢи°ғзӣ®ж Үд»·15%

- иӮЎзҘЁиЎҢжғ…|жёҜиӮЎ8жңҲ3ж—ҘжҲҝдјҒиӮЎеҚҲзӣҳпјҡдёӯеӣҪдёҠеҹҺж¶Ё24.59%дҪҚеұ…йҰ–дҪҚ

- иӮЎзҘЁиЎҢжғ…|жёҜиӮЎ8жңҲ3ж—ҘжҲҝдјҒиӮЎеҚҲзӣҳпјҡйқ’еІӣжҺ§иӮЎи·Ң10.00%дҪҚеұ…йҰ–дҪҚ

- 第дёҖиҙўз»Ҹ|AиӮЎ7жңҲ收й•ҝйҳі и°ҒжҳҜ8жңҲиЎҢжғ…дё»зәҝпјҹдёЁжҷЁдјҡеҚҡејҲ

- дј—жңӣзҗҶиҙўеёҲ|еӨ§йҮҸиҝҒзҰ»жҲҝеұӢеҸҜиғҪдјҡеҜјиҮҙйҮ‘иһҚеҚұжңәпјҢдҪҸжҲҝз»ҸжөҺеӯҰ家иӯҰе‘ҠиҜҙ

- еӯ”дҪ°йҮ‘|еӯ”дјҜйҮ‘пјҡйқһеҶңе‘ЁејҖзӣҳеҠІзҲҶиЎҢжғ…пјҒй»„йҮ‘дҫқж—§еӨҡеӨҙдё»еҜјпјҒйқһеҶңеёғеұҖжҢҮеҜј

- иЎҢжғ…|8жңҲ1ж—Ҙз”ҹзҢӘд»·еҸҚиҪ¬пјҢеҢ—ж–№иЎҢжғ…иө°и·ҢпјҢж¶Ҳиҙ№з–ІиҪҜпјҢзҢӘиӮүзҡ„жӢҗзӮ№иҰҒжқҘдәҶ

- иӮЎзҘЁиЎҢжғ…|16иӮЎиҺ·20家д»ҘдёҠжңәжһ„жүҺе Ҷи°ғз ” жө·еӨ§йӣҶеӣўжңҖеҸ—е…іжіЁ