зҗҶиҙў|жң¬иҪ®иЎҢжғ…еӨ§ж¶Ёзҡ„еҺҹеӣ ( еӣӣ )

ж–Үз« еӣҫзүҮ

3.2. ж— йЈҺйҷ©еҲ©зҺҮдёӢиЎҢжҳҜеҪ“еүҚжңҖеӨ§и¶…йў„жңҹ

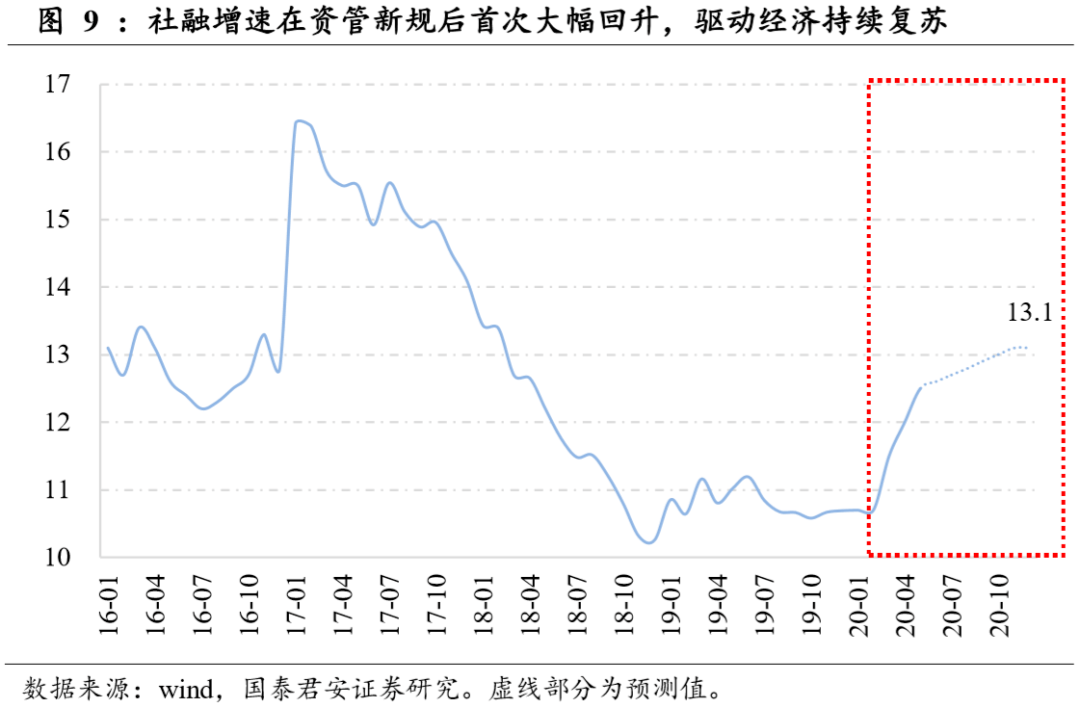

жң¬иҪ®з»ҸжөҺеӨҚиӢҸи¶…йў„жңҹ пјҢ д»ҘзӨҫиһҚеўһйҖҹдёәд»ЈиЎЁзҡ„йўҶе…ҲжҢҮж ҮжҢҒз»ӯдёҠиЎҢ гҖӮ з–«жғ…еҶІеҮ»д№ӢдёӢ пјҢ еёӮеңәеҜ№дёӯеӣҪз»ҸжөҺдҝ®еӨҚзҡ„йў„жңҹеҺҹжң¬иҫғдёәжӮІи§Ӯ гҖӮ дҪҶеңЁе®Ҹи§Ӯи°ғжҺ§ж”ҝзӯ–еҲәжҝҖ+银иЎҢж—©жҠ•ж”ҫж—©еҸ—зӣҠйңҖжұӮзҡ„й©ұеҠЁдёӢ пјҢ з»ҸжөҺйўҶе…ҲжҢҮж Үе…¶е®һе·Із»ҸжҢҒз»ӯеҗ‘еҘҪ гҖӮ

д»ҘзӨҫиһҚеҗҢжҜ”еўһйҖҹдёәдҫӢ пјҢ иҜҘжҢҮж ҮеңЁ2020е№ҙ3жңҲз–«жғ…еҗҺеҝ«йҖҹдёҠеҚҮ пјҢ ж„Ҹе‘ізқҖе®һдҪ“иһҚиө„йңҖжұӮиҫ№йҷ…еӣһжҡ– пјҢ 5жңҲеҗҢжҜ”еўһйҖҹе·Іиҫҫ12.6% гҖӮ иҖҢеӨ®иЎҢиЎҢй•ҝжҳ“зәІзҡ„е…¬ејҖи®ІиҜқдёӯйҖҸйңІ пјҢ йў„и®Ўе…Ёе№ҙзӨҫиһҚ规模еўһйҮҸи¶…иҝҮ30дёҮдәҝе…ғ гҖӮ жҲ‘们д»Ҙ33дёҮдәҝе…ғдҪңдёәеҒҮи®ҫ пјҢ еҲҷ2020е…Ёе№ҙзӨҫиһҚеўһйҖҹе°Ҷиҫҫ13.1%зҡ„ж°ҙе№і гҖӮ иҝҷж„Ҹе‘ізқҖдёӢеҚҠе№ҙзӨҫиһҚеўһйҖҹд»Қжңүиҫ№йҷ…дёҠиЎҢз©әй—ҙ пјҢ еҲәжҝҖе®һдҪ“з»ҸжөҺжҢҒз»ӯеӣһжҡ– гҖӮ

ж–Үз« еӣҫзүҮ

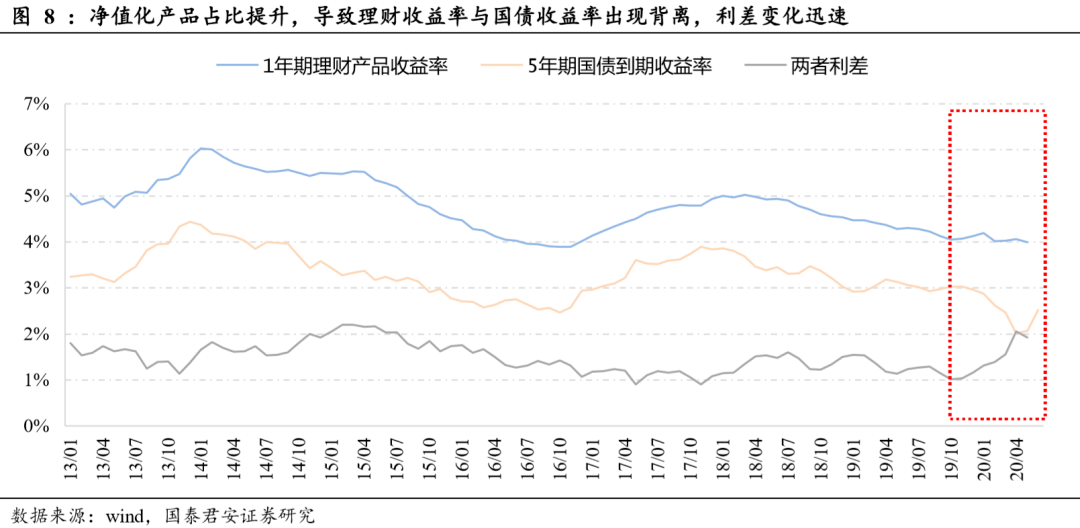

иө„йҮ‘йңҖжұӮеӣһжҡ–+иҙ§ж”ҝиҫ№йҷ…收зҙ§ пјҢ й©ұеҠЁеӣҪеҖә收зӣҠзҺҮдёҠиЎҢ пјҢ дҪҶеҚҙеёҰжқҘдәҶиӮЎеёӮж— йЈҺйҷ©еҲ©зҺҮзҡ„дёӢиЎҢ пјҢ иҝҷжҳҜеҪ“еүҚжңҖеӨ§и¶…йў„жңҹзӮ№ гҖӮ зӨҫиһҚеўһйҖҹдёҠиЎҢж„Ҹе‘ізқҖиө„йҮ‘йңҖжұӮеӣһжҡ– пјҢ з»ҸжөҺеӨҚиӢҸйў„жңҹжҠ¬еӨҙ гҖӮ еҗҢж—¶е®ҪдҝЎз”Ёиө·ж•Ҳд№ҹдҪҝеҫ—иҙ§еёҒж”ҝзӯ–дёҚеҶҚйңҖиҰҒйҖҡиҝҮ超常规зҡ„е®ҪжқҫжқҘиҝӣиЎҢеҲәжҝҖ пјҢ еӣ жӯӨ5жңҲд»ҘжқҘ银иЎҢй—ҙжөҒеҠЁжҖ§иҫ№йҷ…收зҙ§ гҖӮ йў„жңҹеұӮйқўе’Ңиө„йҮ‘еұӮйқўе…ұжҢҜ пјҢ й©ұеҠЁеӣҪеҖә收зӣҠзҺҮиҫ№йҷ…дёҠиЎҢ гҖӮ

е…Ёе№ҙж— йЈҺйҷ©еҲ©зҺҮд»Қе°ҶжҢҒз»ӯдёӢиЎҢ гҖӮ ж №жҚ®еӣҪеҗӣе®Ҹи§Ӯеӣўйҳҹе’Ңеӣә收еӣўйҳҹзҡ„з ”з©¶з»“и®ә пјҢ еҗҺз»ӯз»ҸжөҺе°ҶйҖҗеӯЈеӨҚиӢҸгҖҒеӣҪеҖә收зӣҠзҺҮеӣһеҚҮ гҖӮ иҖҢз”ұдәҺеӣҪеҖә收зӣҠзҺҮдёҺзҗҶиҙўж”¶зӣҠзҺҮиғҢзҰ» пјҢ еӣ жӯӨжҲ‘们е°ҶиғҪи§ӮеҜҹеҲ°зҗҶиҙўж”¶зӣҠзҺҮзҡ„йҖҗжӯҘдёӢиЎҢ пјҢ иҝӣиҖҢй©ұеҠЁиӮЎеёӮзҡ„ж— йЈҺйҷ©еҲ©зҺҮжҢҒз»ӯдёӢиЎҢ гҖӮ еёҰжқҘиӮЎеёӮзҡ„зі»з»ҹжҖ§дј°еҖјжҸҗеҚҮ гҖӮ

4. зӯ–з•Ҙи§Ҷи§’пјҡдҪҺдј°еҖјиЎҘж¶Ёзҡ„жң¬иҙЁжҳҜж— йЈҺйҷ©еҲ©зҺҮдёӢиЎҢ

ж¶Ёзҡ„е°‘зҡ„е“Ғз§ҚиЎҘж¶Ё пјҢ жҳҜеӯҳйҮҸиө„йҮ‘иҪ®еҠЁдёӢзҡ„йҖ»иҫ‘пјӣдҪҺдј°еҖјзҡ„е“Ғз§ҚжҠ¬дј°еҖј пјҢ жҳҜеўһйҮҸиө„йҮ‘зҡ„з»“жһң гҖӮ еҪ“еүҚеёӮеңәеҸӘжңүж— йЈҺйҷ©еҲ©зҺҮдёӢиЎҢжүҚиғҪи§ЈйҮҠ гҖӮ

4.1. еҪ“еүҚж— йЈҺйҷ©еҲ©зҺҮзҡ„йҮҚзӮ№еңЁй“¶иЎҢзҗҶиҙў

вҖңеҚғдәәеҚғйқўвҖқ пјҢ еёӮеңәдёӯдј—еӨҡзҡ„ж— йЈҺйҷ©ж”¶зӣҠзҺҮжһ„жҲҗвҖңж— йЈҺйҷ©еҲ©зҺҮеҢәй—ҙвҖқ гҖӮ еҢәй—ҙдёҠжІҝжҳҜжҠ•иө„дёӯйңҖиҰҒйҮҚзӮ№е…іжіЁзҡ„вҖңж— йЈҺйҷ©еҲ©зҺҮвҖқ пјҢ еҪ“еүҚйҮҚзӮ№еңЁй“¶иЎҢзҗҶиҙў гҖӮ еёӮеңәдёҠеӯҳеңЁдёҚжӯўдёҖдёӘж— йЈҺйҷ©ж”¶зӣҠзҺҮ пјҢ еҜ№еә”зҡ„еӯҳеңЁдёҚжӯўдёҖдёӘеҲҡе…‘иө„дә§ гҖӮ йӮЈеңЁдёҠиҝ°дј—еӨҡж— йЈҺйҷ©еҲ©зҺҮдёӯ пјҢ е“ӘдёӘжҳҜжҠ•иө„дёӯзҡ„вҖңж— йЈҺйҷ©еҲ©зҺҮвҖқж ҮеҮҶпјҹжҲ‘们и®Өдёә пјҢ ж— йЈҺйҷ©еҲ©зҺҮжҳҜдёҖдёӘеҢәй—ҙ пјҢ д»ҺжңҖдҪҺдёҖеұӮзҡ„ж— йЈҺйҷ©ж”¶зӣҠзҺҮпјҲеӯҳж¬ҫеҲ©зҺҮпјүеҲ°еҜ№еә”еҗҢжңҹжңҖй«ҳзҡ„еҲҡе…‘иө„дә§ж”¶зӣҠзҺҮ гҖӮ еңЁжҠ•иө„д№Ӣдёӯ пјҢ еҢәй—ҙзҡ„дёӢжІҝдјҡйҡҸзқҖеҹәеҮҶеҲ©зҺҮеҸҳеҢ–иҖҢеҸҳеҢ–пјӣеҢәй—ҙдёҠжІҝдјҡйҡҸзқҖеёӮеңәйў„жңҹеҸҳеҢ–иҖҢеҸҳеҢ– пјҢ д№ҹжҳҜжҲ‘们жҠ•иө„дёӯйңҖиҰҒйҮҚзӮ№е…іжіЁзҡ„вҖңж— йЈҺйҷ©еҲ©зҺҮвҖқ гҖӮ дјҙйҡҸиө„дә§з»ҸеҺҶз”ұдҝЎжүҳвҖ”вҖ”еҹҺжҠ•еҖәвҖ”вҖ”银иЎҢзҗҶиҙўзҡ„еҲҡе…‘жј”еҸҳ пјҢ еҪ“еүҚеҲҡе…‘жү“з ҙе·Іиө°еҗ‘银иЎҢзҗҶиҙўиҝҷдёҖзҺҜиҠӮ гҖӮ

4.2.ж— йЈҺйҷ©еҲ©зҺҮдёӢиЎҢзҡ„еӣҪеҶ…иҜҒжҚ®пјҡ银иЎҢзҗҶиҙўVSж–°еҸ‘еҹәйҮ‘

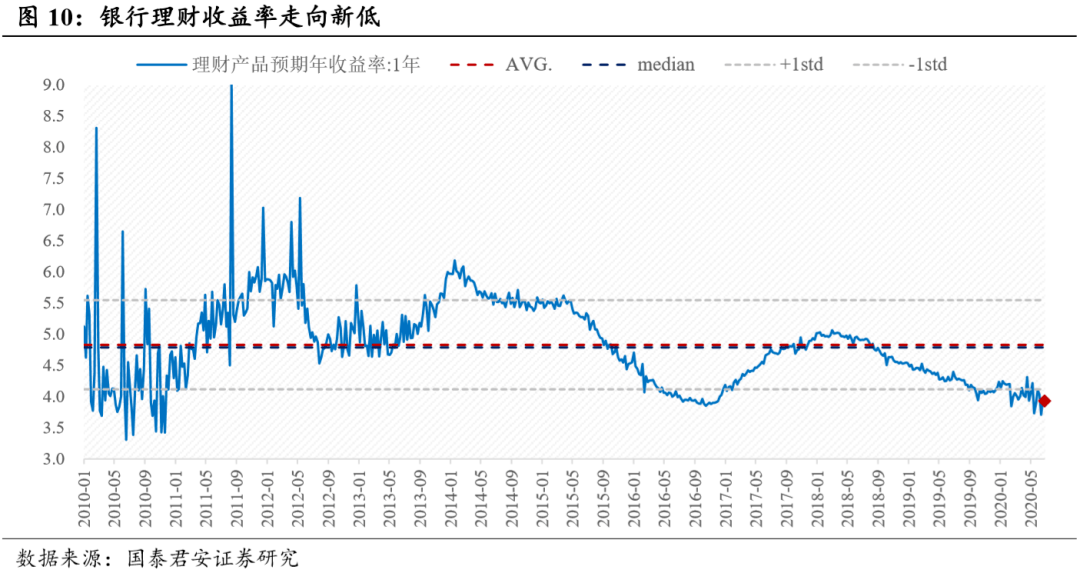

жңҖзӣҙи§Ӯзҡ„иҜҒжҚ®пјҡ银иЎҢзҗҶиҙўж”¶зӣҠзҺҮдёҚж–ӯдёӢиЎҢиғҢжҷҜдёӢ пјҢ еӨ§дј—еҝғзҗҶзҡ„ж— йЈҺйҷ©ж”¶зӣҠзҺҮеҗ‘дёӢ пјҢ иө„йҮ‘еҜ»жүҫж–°иө„дә§зҡ„еҠЁеҠӣжӯЈеңЁй…қй…ҝ гҖӮ еҪ“еүҚ пјҢ 1е№ҙжңҹ银иЎҢзҗҶиҙўдә§е“Ғйў„жңҹе№ҙ收зӣҠзҺҮдёӢйҷҚиҮі3.92% пјҢ е·ІзӘҒз ҙ2016е№ҙе№ҙдёӯдҪҺдҪҚ пјҢ 并且и¶ӢеҠҝеҗ‘дёӢ гҖӮ еңЁй“¶иЎҢзҗҶиҙўеҲҡе…‘жү“з ҙиғҢжҷҜдёӢ пјҢ 银иЎҢзҗҶиҙўдёҚд»…д»…иө°еҮәеҲҡе…‘ пјҢ 其收зӣҠзҺҮиЎЁзҺ°е°ҶйҖҗжӯҘеҗ‘дёӢ гҖӮ дҪңдёәз»қеӨ§еӨҡж•°жҠ•иө„иҖ…зҡ„вҖңж— йЈҺйҷ©иө„дә§вҖқ пјҢ 银иЎҢзҗҶиҙўж”¶зӣҠзҺҮдёҚж–ӯдёӢиЎҢе°ҶзӣҙжҺҘжӢүеҠЁж— йЈҺйҷ©еҲ©зҺҮдёӢиЎҢ гҖӮ

ж–Үз« еӣҫзүҮ

дёҖдёӘзӣҙжҺҘзҡ„еӮ¬еҢ–пјҡ银иЎҢзҗҶиҙўдә§е“Ғиө°еҗ‘з ҙеҮҖ пјҢ еҸ еҠ жқғзӣҠеёӮеңәзӣёеҜ№ж”¶зӣҠзҺҮжҳҫзҺ° гҖӮ иҝ№иұЎиҷҪеҫ® пјҢ дҪҶиғҪеҸҚеә”еӨ§еҠҝ гҖӮ 2020е№ҙ4жңҲд»ҘжқҘ пјҢ 银иЎҢзҗҶиҙўз ҙеҮҖж•°йҮҸеҗҢжҜ”йҷЎеўһпјӣзӣёиҫғ2019е№ҙеҗҢжңҹ пјҢ 7жңҲжңҖ新银иЎҢзҗҶиҙўз ҙеҮҖж•°йҮҸе·Іиҫҫ74еҸӘ пјҢ иҝҷиҝӣдёҖжӯҘдҪ“зҺ°дәҶ银иЎҢзҗҶиҙўжү“з ҙеҲҡе…‘гҖҒ收зӣҠзҺҮејұеҢ–зҡ„зү№еҫҒ гҖӮ з ҙеҮҖжҳҜеҗҰжҳҜе°Ҹ银иЎҢз®ЎзҗҶиғҪеҠӣе·®ејӮеёҰжқҘзҡ„ж ·жң¬еҒҸе·®пјҹйқһд№ҹ гҖӮ жҲ‘们жӢҶеҲҶдәҶз ҙеҮҖзҡ„银иЎҢзҗҶиҙўдә§е“Ғжғ…еҶө пјҢ е…¶дёӯе·ҘиЎҢеҚ жҜ”иҫҫеҲ°23%гҖҒе·Ҙ银зҗҶиҙўеҚ жҜ”иҫҫ11%гҖҒеҶңдёҡ银иЎҢеҚ жҜ”иҫҫ8%гҖҒе»әи®ҫ银иЎҢеҚ жҜ”иҫҫ3%гҖҒдёӯеӣҪ银иЎҢеҚ жҜ”иҫҫ1% пјҢ еӣӣеӨ§иЎҢеҚ жҜ”еҗҲи®ЎжҺҘиҝ‘50% гҖӮ 并дёҚжҳҜеӣ дёәз®ЎзҗҶиғҪеҠӣжҲ–иҖ…银иЎҢж ·жң¬зҡ„е·®ејӮ пјҢ еӨ§дёӯе°Ҹ银иЎҢеҚ жҜ”зӣёеҜ№еқҮиЎЎ пјҢ еҸҚжҳ зҡ„жҳҜж•ҙдҪ“银иЎҢзҗҶиҙўж”¶зӣҠзҺҮж°ҙе№іе°ҶдёҚж–ӯиө°дҪҺ гҖӮ еңЁжӯӨиғҢжҷҜд№ӢдёӢ пјҢ жқғзӣҠеёӮеңәзҡ„жҠ•иө„д»·еҖјеҮёжҳҫ пјҢ вҖңйЈҺйҷ©-收зӣҠжҜ”вҖқжҳҫеҫ—жӣҙеҠ жңүеҗёеј•еҠӣ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[еӯ—жҜҚе“Ҙ]NBAзҗғе‘ҳиғғеҸЈжңүеӨҡеӨ§пјҹеҘҘе°је°”дә”еҲҶй’ҹеҗғ36дёӘзғӯзӢ—пјҢеӯ—жҜҚе“ҘзҲұдёҠжіЎйқўпјҒ](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/2d548066076399fcba5f37fc470c6787.jpg)

- еӨ§иҝһжң¬иҪ®жңҖж–°з ”еҲӨпјҡдёҚжҺ’йҷӨеўғеӨ–иҫ“е…ҘеҸҜиғҪгҖҒз–«жғ…иҝҳжңӘе®Ңе…ЁжҺ§еҲ¶дҪҸ

- иӮЎзҘЁиЎҢжғ…|й“ҒзІүзҫӨеҠ д»“йҫҷеӨҙиӢұзү№йӣҶеӣўпјҢжҢҒжңүеҗӣжӯЈйӣҶеӣўпјҢдёҮйӮҰеҫ·вҖ”вҖ”еӨ©еёҲзҷҫдёҮе®һзӣҳ+еҚҲзӣҳ8.3

- иӮЎзҘЁиЎҢжғ…|жёҜиӮЎејӮеҠЁ | жҫідјҳ(01717)з»ӯи·ҢйҖҫ5% дәҢеӯЈеәҰй”Җе”®еўһй•ҝж”ҫзј“ йҒӯиҠұж——дёӢи°ғзӣ®ж Үд»·15%

- иӮЎзҘЁиЎҢжғ…|жёҜиӮЎ8жңҲ3ж—ҘжҲҝдјҒиӮЎеҚҲзӣҳпјҡдёӯеӣҪдёҠеҹҺж¶Ё24.59%дҪҚеұ…йҰ–дҪҚ

- иӮЎзҘЁиЎҢжғ…|жёҜиӮЎ8жңҲ3ж—ҘжҲҝдјҒиӮЎеҚҲзӣҳпјҡйқ’еІӣжҺ§иӮЎи·Ң10.00%дҪҚеұ…йҰ–дҪҚ

- 第дёҖиҙўз»Ҹ|AиӮЎ7жңҲ收й•ҝйҳі и°ҒжҳҜ8жңҲиЎҢжғ…дё»зәҝпјҹдёЁжҷЁдјҡеҚҡејҲ

- дј—жңӣзҗҶиҙўеёҲ|еӨ§йҮҸиҝҒзҰ»жҲҝеұӢеҸҜиғҪдјҡеҜјиҮҙйҮ‘иһҚеҚұжңәпјҢдҪҸжҲҝз»ҸжөҺеӯҰ家иӯҰе‘ҠиҜҙ

- еӯ”дҪ°йҮ‘|еӯ”дјҜйҮ‘пјҡйқһеҶңе‘ЁејҖзӣҳеҠІзҲҶиЎҢжғ…пјҒй»„йҮ‘дҫқж—§еӨҡеӨҙдё»еҜјпјҒйқһеҶңеёғеұҖжҢҮеҜј

- иЎҢжғ…|8жңҲ1ж—Ҙз”ҹзҢӘд»·еҸҚиҪ¬пјҢеҢ—ж–№иЎҢжғ…иө°и·ҢпјҢж¶Ҳиҙ№з–ІиҪҜпјҢзҢӘиӮүзҡ„жӢҗзӮ№иҰҒжқҘдәҶ

- иӮЎзҘЁиЎҢжғ…|16иӮЎиҺ·20家д»ҘдёҠжңәжһ„жүҺе Ҷи°ғз ” жө·еӨ§йӣҶеӣўжңҖеҸ—е…іжіЁ