消化|天风策略:50年复盘 美股的诗和远方如何消化高估值?

文章图片

坚守「诗和远方」的长期方向,背后是经济结构化转型、产业结构变迁的必然趋势,这并不是很大的分歧。

但苦恼的是,估值不断拔升后的「诗和远方」,总是让人心有余悸,那么美国和日本股市中的「诗和远方」如何消化高估值?天风证券策略团队本篇报告带来的是美股50年的深度复盘:

摘要

核心结论:

我们在《少部分公司牛市的延续OR全面牛市的开启》、《大切换?——眼前的苟且,但别忘了还有诗和远方》,对短期风格漂移以及长期方向,做了深入剖析。长期维度看,忽略中短期风格的漂移、坚守“诗和远方”的做法未尝不可。但估值长期维持极高水平是不现实的,“诗和远方”由远及近的过程中,其估值也必然会以某种方式得到消化。

本文将借鉴美国股市70年代以来,不同时代、不同成长阶段,行业及典型个股的估值演变,进一步分析“诗和远方”长期是如何消化高估值?核心观点如下:

(1)与A股类似,美股引领估值分化的行业,均是各时代的主导产业。70-00年代是大消费,90年代中后期开始,科技行业逐步占主导。73年至今,美股年化收益率高的行业集中于消费与科技,比如,航空和国防10.9%、软件和计算机服务10.8%、电子电器设备9.4%、卫生保健9.3%、食品饮料8.9%。

(2)70年代初期,漂亮50缘于经济复苏和消费繁荣;泡沫阶段破灭于73年经济滞胀以及石油危机爆发;估值消化阶段主要靠盈利增长来消化估值。73-79年估值消化阶段,漂亮50股价-9.1%,估值-75%,盈利+183%;标普500股价-8.4%,估值-60.5%,盈利+131%。但从70年代后期开始,漂亮50进入了盈利长牛,1970年1月到2020年6月,漂亮50上涨了207倍,标普500上涨了33倍。

【 消化|天风策略:50年复盘 美股的诗和远方如何消化高估值?】(3)美股70年代的大幅杀估值是全球动荡、经济下行以及利率持续攀升的结果。在当前零利率低增长的全球环境中,A股核心消费拥有理论上更高的估值中枢;但较高的估值也即意味着,长期赚盈利和复利的钱,但中短期收益预期需适当降低。

(4)科网行情缘于高增长低通胀、计算机时代繁荣、政策利好等;终止于连续加息、业绩下滑等;估值消化阶段靠盈利增速与股价下跌完成。95年1月-00年2月,纳指+525%,标普500+192%。其中,95-00年上涨阶段:硬件与设备、软件和计算机服务、电子电器设备涨幅为+824%、+761%、+473%;PE达65.4、72.8、52.2倍。00-08年估值消化阶段,跌幅达-76%、-64%、-34%,PE消化至12.4、13.4、10.3,杀估值幅度大于80%。而这8年期间,纳指下跌66%,标普500下跌33%。

(5)与70年代漂亮50相比,科技的估值消化时间和幅度基本相当,但股价跌幅显著更大。漂亮50在73-79年仅下跌9.1%(期间标普500下跌8.4%),而科技在00-08年的平均跌幅将近60%(期间标普500下跌33%)。主要由于消费盈利稳定,但科技有技术更迭。

(6)估值消化一定程度上是对增长预期的修正,若买入估值过高,则在企业生命周期切换过程中,可能面临较长时间估值消化风险;盈利的长期稳定性更重要;当前低利率低增长的环境下,消费以及具备消费属性的科技或周期,拥有相对较高且稳定的估值中枢。

文章图片

01

美股不同时代,行业估值分化与收敛的路径

在《少部分公司牛市的延续OR全面牛市的开启》中,我们看到近15年A股市场,行业估值分化与收敛的周期性很显著。然而,这种规律在海外发达市场的表现是否也一致?

1.1.美股行业估值分化与收敛的两种情形

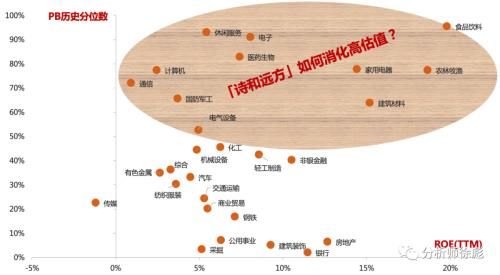

与A股类似,美股历史上行业估值严重分化,也主要发生于两种情形中:

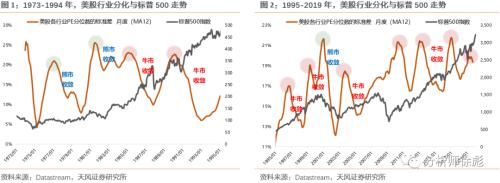

第一种情形:是在大行情启动的初期,或大牛市中波段调整结束、重拾升势之际。此时估值分化程度达到峰值之后开始收敛(牛市收敛)。典型的比如:84年底、89年底、96年初、98年底、03年初、10年初、12年中、16年中、19年初。

第二种情形:是在行情见顶回落的前期。此时估值分化程度达到峰值之后也开始收敛(熊市收敛)。美股长期走势向上,熊市收敛的案例比较少,主要发生在几个年份:76年底、80年底、00年初。

文章图片

1.2. 长期视角,美股行业估值分化与收敛的驱动因素是什么?

在《少部分公司牛市的延续OR全面牛市的开启》中,我们分析认为:在A股市场中,引领估值分化的行业,均是各时代的主导产业。2013年以前,估值极致分化时,高估值行业多数是传统行业,比如有色、非银、军工、商贸、电气设备等;2013年以后,估值极致分化多数是由TMT、医药、食品饮料等行业引领。

美股市场也表现出与A股类似的规律性:引领估值分化的行业,均是各时代的主导产业。从70年代至今,可以分为两个阶段:

一是70-00年代初期:大消费行业(食品饮料、个人用品、卫生保健等)相对传统工业的超额盈利增速,驱动着行业估值分化的周期波动;

二是90年代中后期至今:科技行业(软件和计算机、硬件设备、军工等)相对传统工业的超额盈利增速,驱动着行业估值分化的周期波动。

推荐阅读

- 最新消息|华尔街仍在押注股市上涨 多位策略师坚定看好美科技股表现

- 基金|乘风破浪 简熠打造基金组合策略服务

- 游戏|一款游戏当作两款来玩,这款SLG策略游戏的策划是怎么想的?

- 深扒|深扒Babycare产品策略:“美学育儿”开道 “创新基因”赋能

- Google|谷歌"搭售"策略遭美重点反垄断调查 被指排挤对手

- 观点评论|营销数字化研习课丨百度商学院:营销人必备的广告策略秘籍

- 郑林楷|“欧拉幻方”难吗?赵金昊说了实话,用郑林楷的策略谁都能赢杨易

- 网络|“互联网+”形势下学生网络伦理道德教育的应对策略

- [21世纪经济报道]3600亿快递巨头股价、 业绩齐创新高:疫情造就还是策略使然?21世纪经济报道2020-08-27 03:07:160阅

- 新浪科技:小米高管解读二季度财报:会按既定策略和方式拓展全球业务新浪科技2020-08-26 20:49:210阅